周金涛投资报告-改造“美林投资钟”-全球大类资产配置框架研究之一

27页

1、 C H I N A S E C U R I T I E S R E S E A R C H HTTP:/RESEARCH.CSC.COM.CN 请参阅最后一页的重要声明 , 证券证券研究报告研究报告全球大类资产配置全球大类资产配置 改造改造“美林投资钟美林投资钟” 全球大类资产配置全球大类资产配置框架研究框架研究之一之一 美林时间钟的固有缺陷美林时间钟的固有缺陷 美林时间钟是以中周期为基础的资产配置框架,其固有的缺陷表 现在三个方面:1、未涉及外汇及跨国投资;2、忽视了大宗商品 价格的美元因素;3、无法定位多周期嵌套中资产配置的复杂性。 改造美林时间钟改造美林时间钟 建立完善的全球大类资产配制框架,需要改造美林时间钟,第一 步就是要加入美元因素。 美元对国际大类资产配置的意义美元对国际大类资产配置的意义 美元周期对国际大类资产配置有三个意义:1、美元是货币之锚, 汇率影响收益率;2、美元周期影响大宗商品价格周期;3、美元 周期主导新兴与发达国家资本市场间的趋同与背离。 美元强弱演变过程中的国际格局背景与经济周期逻辑美元强弱演变过程中的国际格局背景与经济周期逻辑 1、美元升值基本上是在

2、美国房地产周期和中周期的强势阶段出 现的。2、欧洲在康波及房地产周期趋势上与美国保持着一致性, 欧美的强弱差异是美元强势的基本原因。3、1995 年的美元牛市 出现在康波的繁荣阶段,但那时美国经济的相对欧日的强势却不 如 1980 年的美元牛市明显。 美美元强弱演变的周期逻辑元强弱演变的周期逻辑地产周期地产周期 1、布雷顿森林体系解体之后的三轮美元周期(第三轮仍处于未完的上升期)与美国的地产景气周期重叠。2、欧美地产景气周期趋势趋同,地产周期中孕育美元周期关键还在于欧美地产周期中两者的节奏与强弱差异。3、造成这种节奏差异的关键因素在于两者货币金融条件的差异,因为欧洲的中央银行和美联储在货币政策目标与理念上有着明显的差别。4、美强欧弱仅是解释美元强势期的原因。 纳入美元因素的全球宏观对冲框架纳入美元因素的全球宏观对冲框架 以美、欧两国经济周期为横竖坐标,则经典的美林投资钟中所描述的经济周期的四个阶段,就相当于美欧坐标系中一三象限中的四个区块。在经典区域之外还有更多符合现实中欧美经济周期不同步的区域存在。这些区域具有不同的资产配置意义,这就是纳入美元因素的全球宏观对冲框架。 框架第二步将纳

《周金涛投资报告-改造“美林投资钟”-全球大类资产配置框架研究之一》由会员maste****ef326分享,可在线阅读,更多相关《周金涛投资报告-改造“美林投资钟”-全球大类资产配置框架研究之一》请在金锄头文库上搜索。

周金涛投资报告-反抗低点已现,宿命滞胀复来-继续为资源而战

周金涛投资报告-改造“美林投资钟”-全球大类资产配置框架研究之一

电影书籍-5d2实用拍摄指南

周金涛投资报告-当前黄金的配置意义:康波体系下的黄金价格

2010最成功设计年鉴

周金涛投资报告-周期即人性--周期的真 实义之二

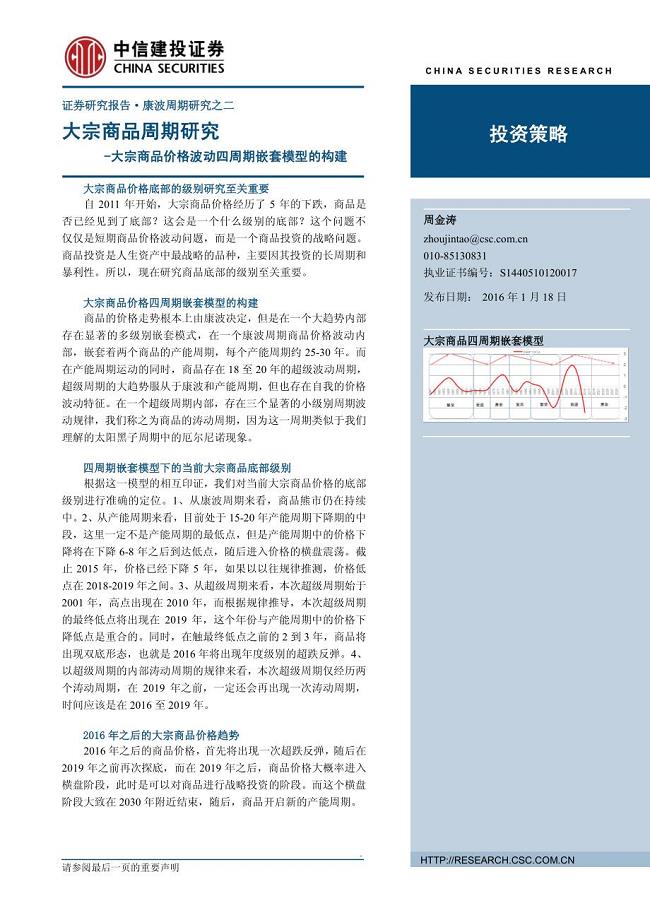

周金涛投资报告-大宗商品周期研究-大宗商品价格波动四周期嵌套模型的构建

周金涛投资报告-过程与系统周期的真实义

从设计模式到交互设计

周金涛投资报告-美国第三库存周期正在开启

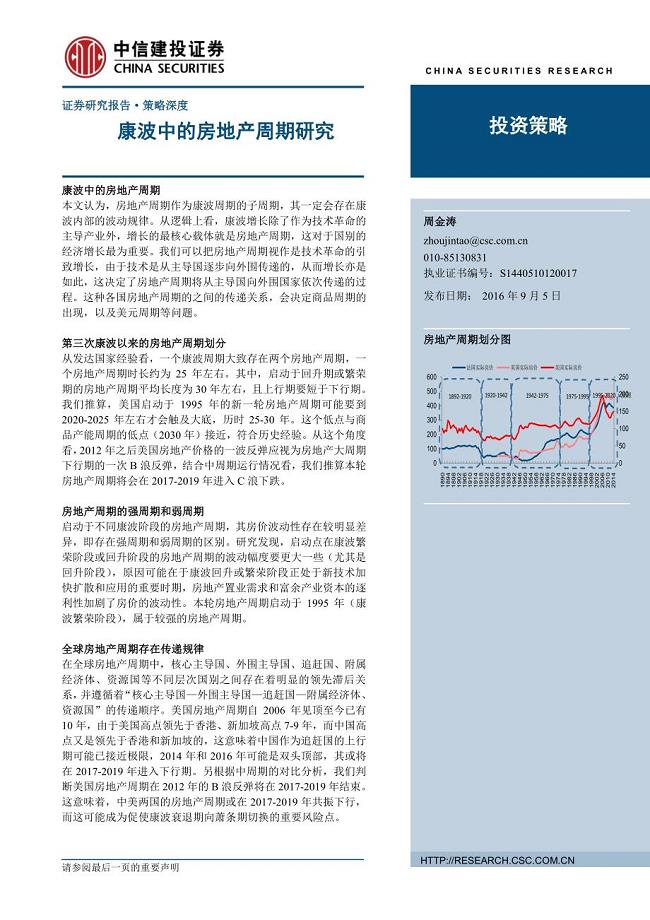

周金涛投资报告-康波中的房地产周期研究

色彩设计的奥秘-梁景红

海洋石油工程电气技术

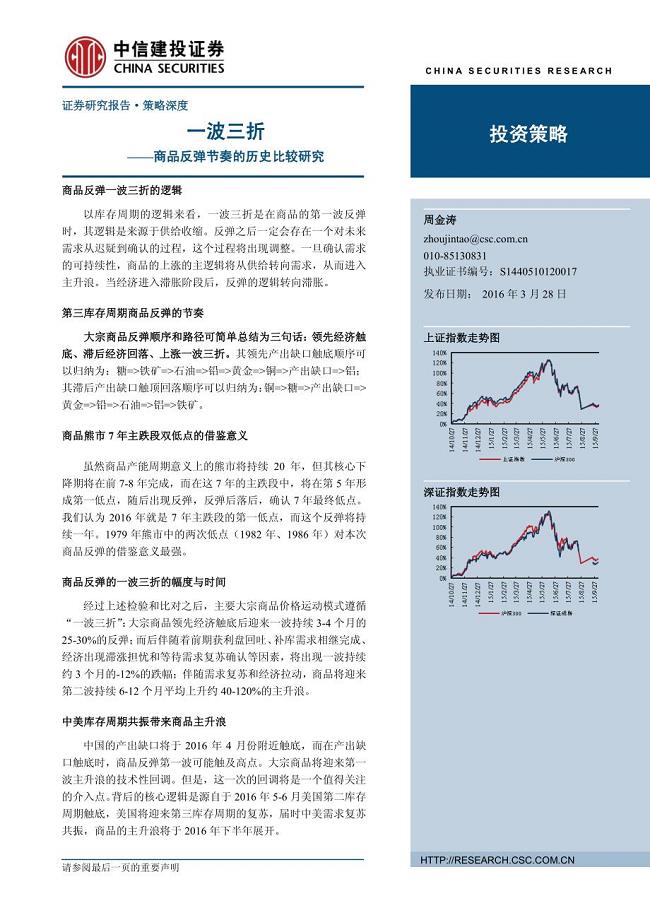

周金涛投资报告-商品反弹节奏的历史比较研究:一波三折

周金涛投资报告-商品主升段的逻辑及节奏:弱需求下的价格修复

周金涛投资报告-2016为资源而战

电影书籍-电影导演技巧入门

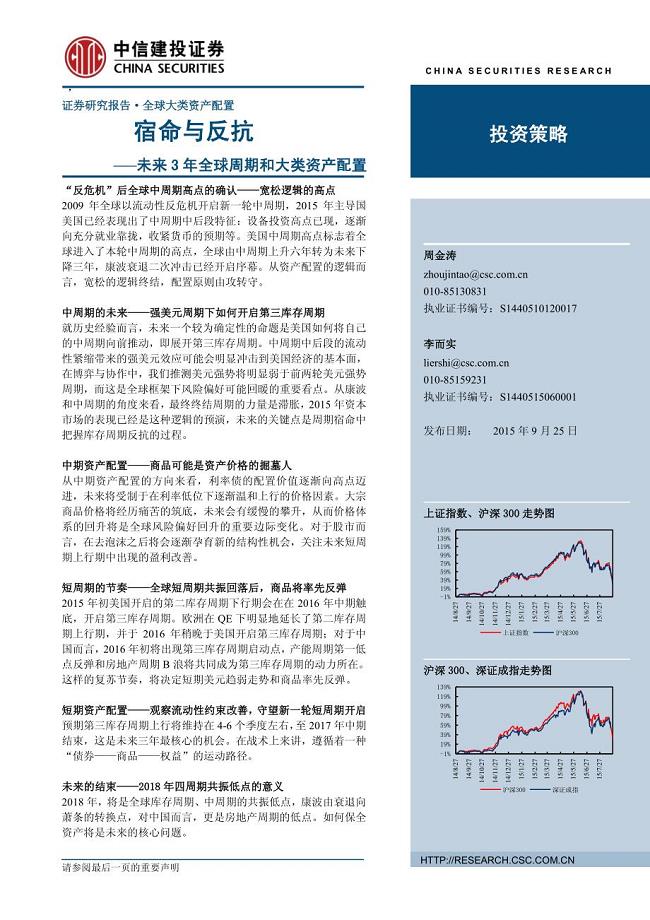

周金涛投资报告-宿命与反抗-未来3年全球周期和大类资产配置

汽车维修资料-自动大灯

汽车维修资料-座椅加热器

IDC+人工智能与大数据市场趋势

IDC+人工智能与大数据市场趋势

2023-02-10 18页

现代都市人生活方式与健康研究报告(2022)-18正式版

2022-12-27 19页

影响未来信息通信发展的十大跨界创新方向(演讲PPT)-18正式版

2022-12-27 17页

《哔哩哔哩“好吃”指南——食品饮料行业通案》-53正式版

2022-12-20 55页

5G频道技术白皮书-64正式版

2022-12-20 65页

2022数据库厂商全景报告-爱分析-63正式版

2022-12-20 61页

2023年计算机行业推演:数字经济+-华安证券-2022.12.11-70正式版

2022-12-20 71页

2023年美国数字报告(英)-52正式版

2022-12-20 51页

【奥维报告】2022年11月家电市场总结(线下篇)-92正式版

2022-12-20 127页

【奥维报告】2022年11月家电市场总结(线上篇)-92正式版

2022-12-20 126页