周金涛投资报告-商品主升段的逻辑及节奏:弱需求下的价格修复

29页

1、 C H I N A S E C U R I T I E S R E S E A R C H HTTP:/RESEARCH.CSC.COM.CN 请参阅最后一页的重要声明 证券证券研究报告研究报告策略深度策略深度 弱需求下的价格修复弱需求下的价格修复 商品主升段的逻辑及节奏商品主升段的逻辑及节奏 周期路径:纷繁中的价格主线周期路径:纷繁中的价格主线 结合 2016 年 3 月发布的一波三折观点来看,目前第二波主升浪正处于开启过程之中。 但市场普遍认为弱需求条件下下半年经济和商品缺乏上涨的基础。本文也将立足上述几个问题,从周期视角对如下问题进行解答:1. 大宗商品第二波主升浪的反弹时间及幅度;2. 下半年大宗第二波上涨中的品种选择以及配置时点; 3. 弱需求条件下经济是否存在向上修复的动力机制; 4. 如果经济存在修复动力,那么修复机制衰竭的特征和时点为何。 商品周期:一波三折,步入主升商品周期:一波三折,步入主升 在第二波上涨的过程中,历史可比低点经验显示,第二波平均上涨幅度至少存在平均 41%的涨幅,并将向上运行 6 个月的时间,预计将持续到 2016 年 4 季度;第二波的上涨内部

2、存在 2 个小结构的循环,第二小波远大于第一小波;从商品比价来看,第二波初期以需求拉动的有色金属上涨为主,中后期石油涨幅较大,糖是比较稳定的配置产品, 上涨后期和经济回落初期黄金存在明显超额收益, 这是第三库存周期走向滞胀过程中避险情绪升温的主要结果,但目前尚未到达探讨滞胀逻辑的核心时点。 库存周期:弱需求下的价格修复库存周期:弱需求下的价格修复 市场普遍出现“实体经济需求不足”的一致性流行观点。根据周 期运行规律我们提出与市场流行观点所不同的转变机制,即“价 格引领生产修复” ,实体经济遵循“价格-生产-利润”的运动轨 迹 。该机制存在两个明显的运行阶段:阶段 1,价格上涨生产 修复;阶段 2,价格上涨反向压制(即价格博弈机制) ; “价格博 弈机制” 的开启将出现下游PPI生活资料涨幅超过PPI生产资料, 将冲击实体经济的生产。 从历史规律来看,价格引导生产修复来看,平均持续 4 个月,库 存周期上行期存在 2-3 个小循环;价格引导利润修复来看,平均 持续 9 个月,按照历史平均规律推算,本轮利润修复预计高点将 出现在 2016 年 4 季度,这与大宗商品第二波回升相吻合。 对于

《周金涛投资报告-商品主升段的逻辑及节奏:弱需求下的价格修复》由会员maste****ef326分享,可在线阅读,更多相关《周金涛投资报告-商品主升段的逻辑及节奏:弱需求下的价格修复》请在金锄头文库上搜索。

周金涛投资报告-反抗低点已现,宿命滞胀复来-继续为资源而战

周金涛投资报告-改造“美林投资钟”-全球大类资产配置框架研究之一

电影书籍-5d2实用拍摄指南

周金涛投资报告-当前黄金的配置意义:康波体系下的黄金价格

2010最成功设计年鉴

周金涛投资报告-周期即人性--周期的真 实义之二

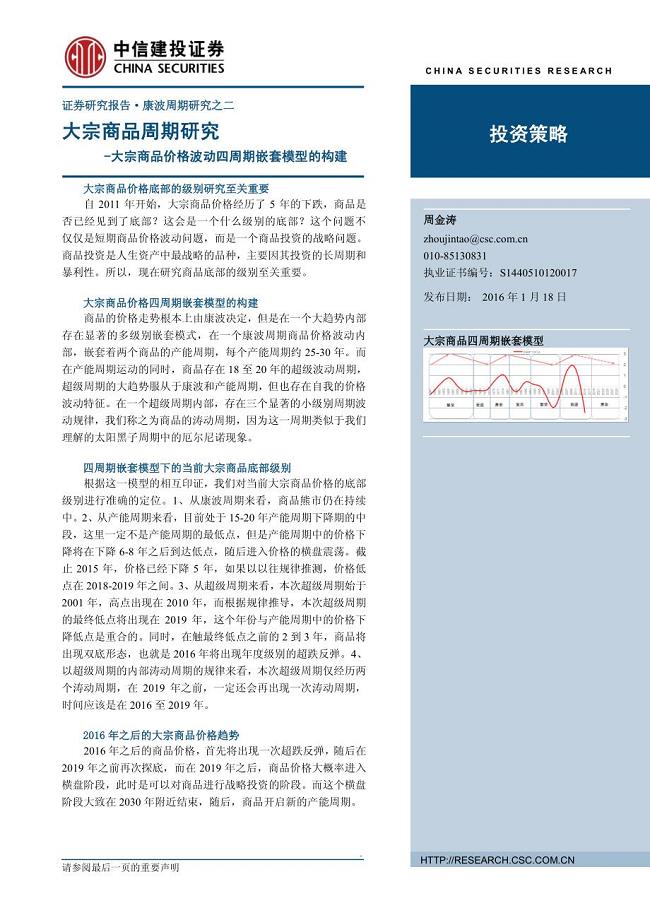

周金涛投资报告-大宗商品周期研究-大宗商品价格波动四周期嵌套模型的构建

周金涛投资报告-过程与系统周期的真实义

从设计模式到交互设计

周金涛投资报告-美国第三库存周期正在开启

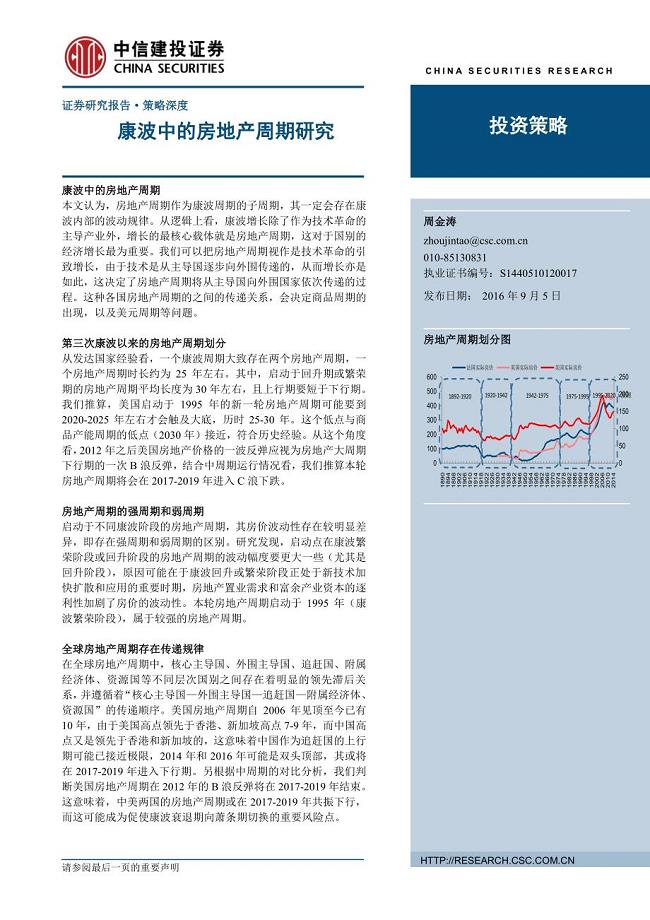

周金涛投资报告-康波中的房地产周期研究

色彩设计的奥秘-梁景红

海洋石油工程电气技术

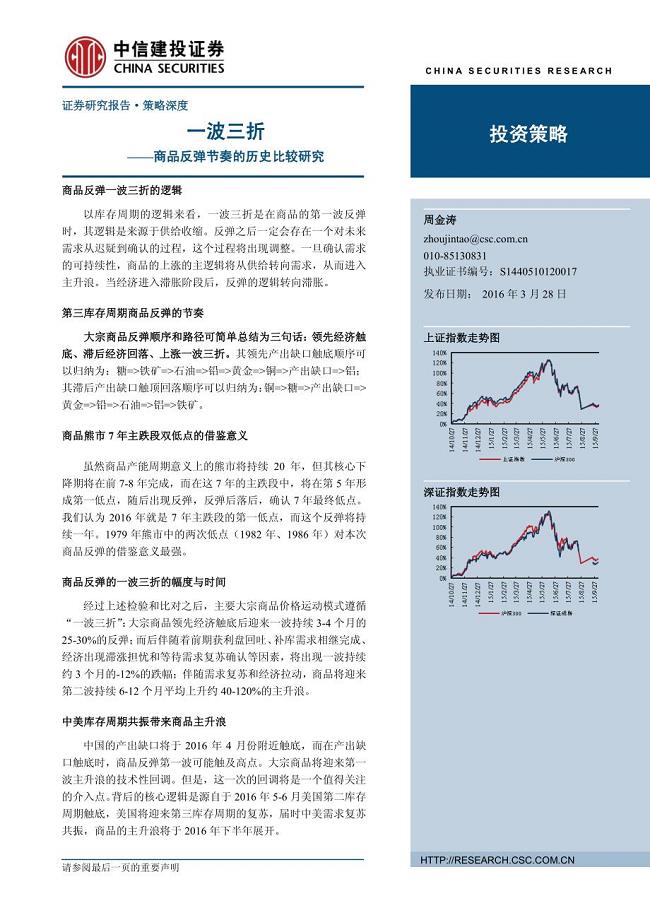

周金涛投资报告-商品反弹节奏的历史比较研究:一波三折

周金涛投资报告-商品主升段的逻辑及节奏:弱需求下的价格修复

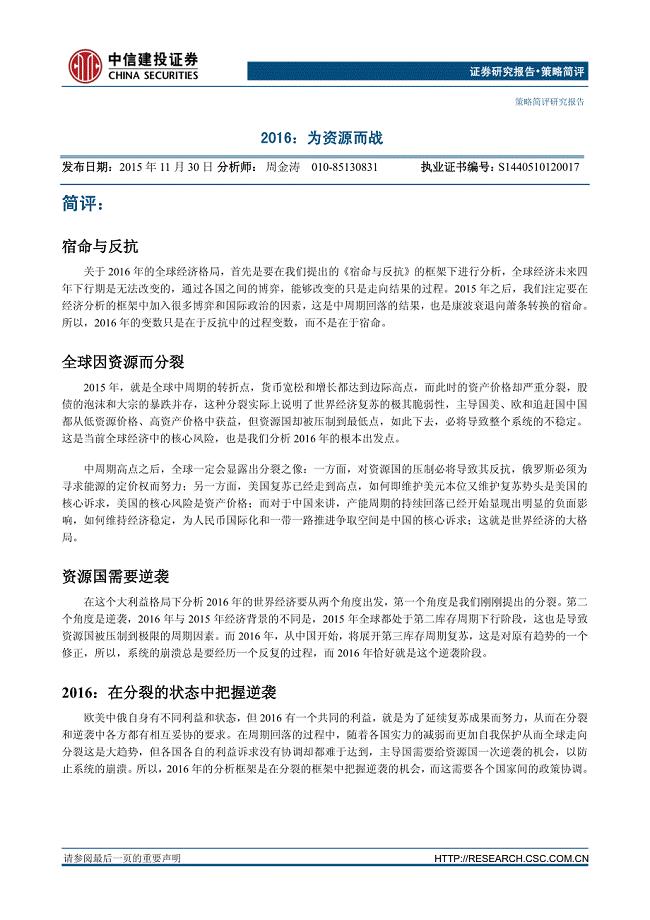

周金涛投资报告-2016为资源而战

电影书籍-电影导演技巧入门

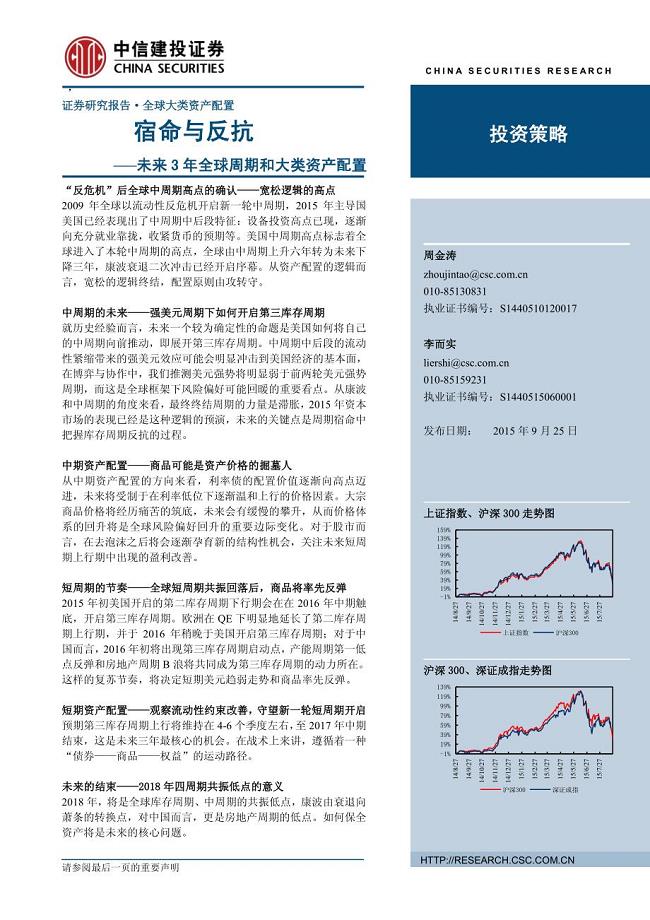

周金涛投资报告-宿命与反抗-未来3年全球周期和大类资产配置

汽车维修资料-自动大灯

汽车维修资料-座椅加热器

IDC+人工智能与大数据市场趋势

IDC+人工智能与大数据市场趋势

2023-02-10 18页

现代都市人生活方式与健康研究报告(2022)-18正式版

2022-12-27 19页

影响未来信息通信发展的十大跨界创新方向(演讲PPT)-18正式版

2022-12-27 17页

《哔哩哔哩“好吃”指南——食品饮料行业通案》-53正式版

2022-12-20 55页

5G频道技术白皮书-64正式版

2022-12-20 65页

2022数据库厂商全景报告-爱分析-63正式版

2022-12-20 61页

2023年计算机行业推演:数字经济+-华安证券-2022.12.11-70正式版

2022-12-20 71页

2023年美国数字报告(英)-52正式版

2022-12-20 51页

【奥维报告】2022年11月家电市场总结(线下篇)-92正式版

2022-12-20 127页

【奥维报告】2022年11月家电市场总结(线上篇)-92正式版

2022-12-20 126页