(南开大学)20春《高级会计学》期末考核-00001答案奥鹏100分

11页

1、奥鹏100分20春高级会计学期末考核-00001试卷总分:100 一、单选题 (共 10 道试题,共 20 分)1.母公司期初期末对子公司应收款项余额分别是250万元和200万元,母公司始终按应收款项余额5提取坏账准备,则母公司期末编制合并报表抵消内部应收款项计提的坏账准备的影响是()。A.管理费用-10000元B.未分配利润年初-12500元,本期资产减值损失-2500元C.未分配利润年初10000元,资产减值损失-2500元D.未分配利润年初12500元,资产减值损失2500元答案:D2.根据实体理论,当母公司并不拥有子公司100%的股权时,要将子公司少数股东股东持有的权益视为()。A.表外项目B.所有者权益C.资产D.负债答案:B3.某公司签订了将在一段时期后以固定价格购买一批数额较大的原材料的合同(未确认的确定承诺),为规避价格变动风险对该确定承诺可能的价格变动进行套期属于()。A.公允价值套期B.现金流量套期C.境外经营净投资套期D.既可以是公允价值套期又可以是现金流量套期答案:A4.以下关于母公司投资收益和子公司利润分配的抵消分录表述不正确的是()。A.抵消母公司投资收益和

2、少数股东损益均按照调整后的净利润份额计算B.抵消子公司利润分配有关项目按照子公司实际提取和分配数计算C.抵消期末未分配利润按照期初和调整后的净利润减去实际分配后的余额计算D.抵消母公司投资收益按照调整后的净利润份额计算,计算少数股东损益的净利润不需调整答案:D5.有限公司在清算时,必须实行(),不允许实行()。A.任意清算 法定清算B.普通清算 特别清算C.法定清算 任意清算D.特别清算 普通清算答案:C6.甲企业系中外合资经营企业,其注册资本为520万美元,合同约定分两次投入,但未约定折算汇率。中、外投资者分别于2009年1月1日和3月1日投入250万美元和270万美元。2009年1月1日、3月1日、3月31日和12月31日美元对人民币的汇率分别为1:7.75、1:7.8、1:7.82和1:7.90。假定该企业采用人民币作为记账本位币,外币业务采用业务发生日的汇率折算。该企业2009年年末资产负债表中“实收资本”项目的金额为人民币()万元。A.4043.5B.2370C.3128D.3120答案:A7.融资租赁一般是指租赁期占租赁开始日租赁资产尚可使用年限的()以上。A.30%B.5

3、0%C.60%D.75%答案:D8.负商誉是指被购买方()超过合并成本的差额。A.可辨认净资产账面价值B.可辨认净资产公允价值C.可辨认资产公允价值D.可辨认资产公允账面价值答案:B9.甲公司的记账本位币为人民币。2010年12月5日以每股2美元的价格购入5 000股乙公司股票作为交易性金融资产,当日汇率为1美元=7.6元人民币,款项已经支付,2010年12月31日,当月购入的乙公司股票市价变为每股2.1美元,当日汇率为1美元=7.4元人民币,假定不考虑相关税费的影响,则甲公司期末应计入当期损益的金额为()元人民币。A.400B.5000C.1700D.2300答案:C10.企业因所处的主要经济环境发生重大变化,确需要变更记账本位币的,应采用()将所有项目折算为变更后的记账本位币。A.变更当日的即期汇率B.变更当期期初的市场汇率C.资产负债表日汇率D.变更期间的平均汇率答案:A二、多选题 (共 10 道试题,共 20 分)11.下列各项中,作为以现金结算股份支付的工具是()。A.模拟股票B.股票期权C.限制性股票D.现金股票增值权答案:AD12.以下交易和事项中,不属于政府补助业务的是

4、()。A.政府以所有者身份向企业投入资本B.政府鼓励企业安置职工就业而给予的奖励款项C.增值税减按低税率征收D.出口环节增值税退税答案:ACD13.下列对于同一控制下企业合并的说法,正确的有()。A.合并进行过程中发生的各项直接相关的费用,一般应于发生时费用化计入当期损益B.合并中不产生新的资产和负债C.合并方在合并中取得的被合并方各项资产、负债应维持其在被合并方的原账面价值不变D.合并方取得净资产的入账价值与支付对价账面价值之间的差额,不作为资产的处置损益答案:ABCD14.按照我国破产法公司偿还债务顺序的要求,缴纳所欠税款之前需()。A.支付清算费用B.支付职工的工资C.社会保险费用和法定补偿金D.支付尚未偿还的债务答案:ABC15.母公司本期将其成本为80万元的一批产品销售给其子公司,销售价格为100万元,子公司本期购入该产品都形成存货,并为该项存货计提了5万元存货跌价准备,期末编制合并报表时,母公司应抵消的项目和金额有()。A.存货跌价准备万元B.资产减值损失万元C.营业收入100万元D.营业成本80万元答案:ABCD16.关于权益结合法的下列说法中,正确的有()。A.将合并视

《(南开大学)20春《高级会计学》期末考核-00001答案奥鹏100分》由会员奥****分分享,可在线阅读,更多相关《(南开大学)20春《高级会计学》期末考核-00001答案奥鹏100分》请在金锄头文库上搜索。

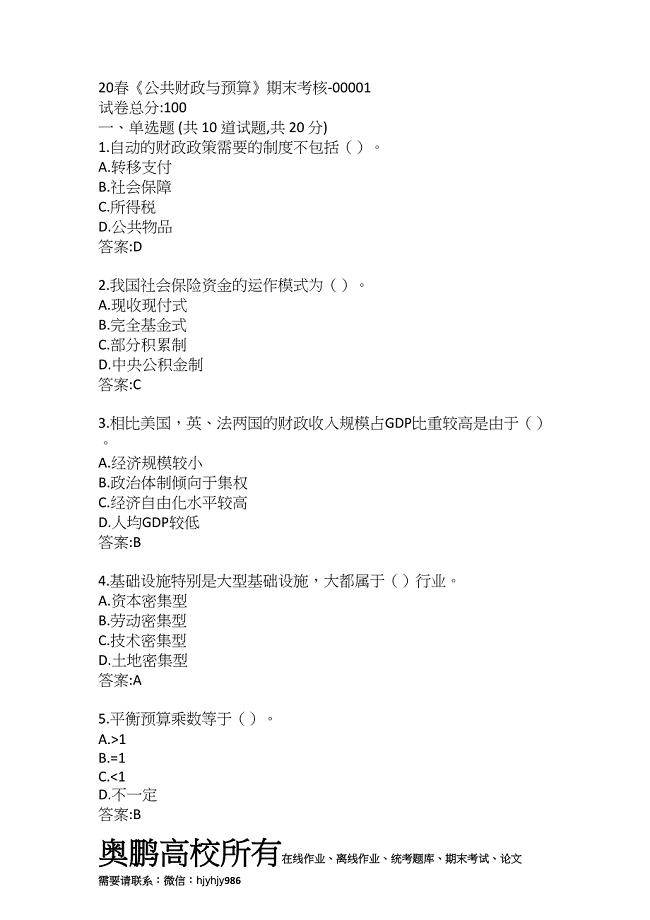

(南开大学)20春《公共财政与预算》期末考核-00001参考答案奥鹏100分

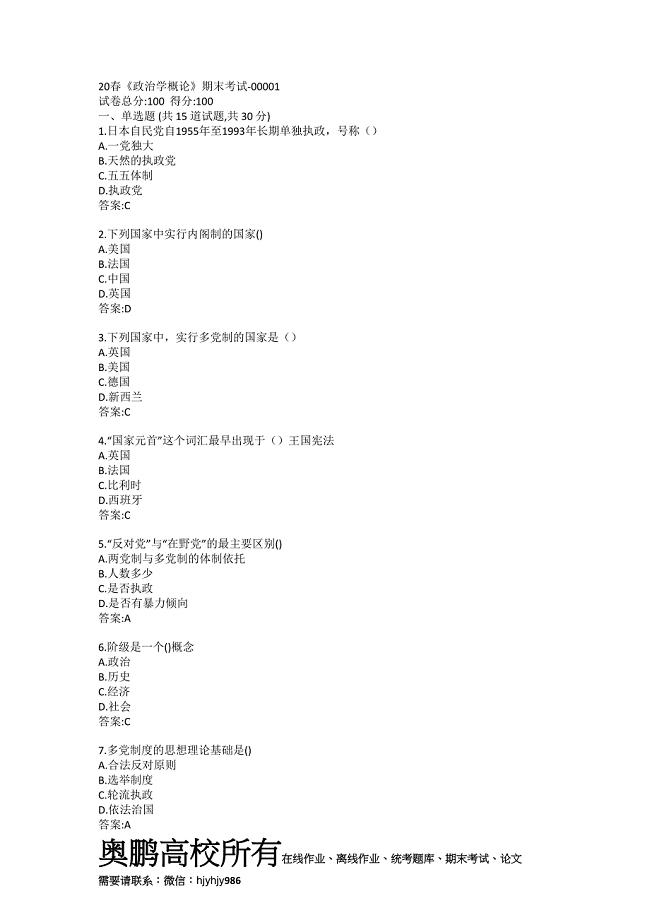

(南开大学)20春《政治学概论》期末考试-00001答案奥鹏100分

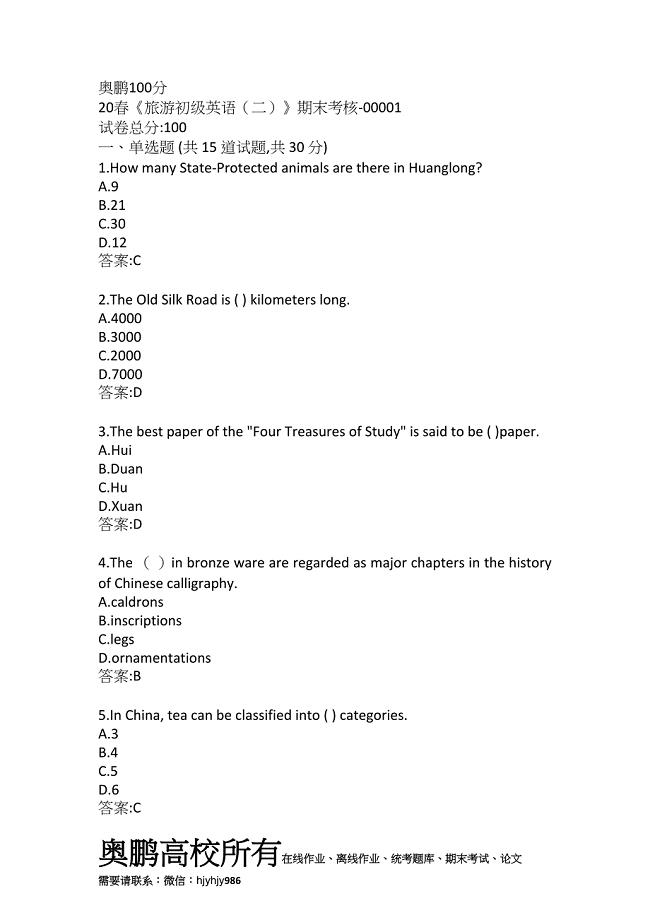

(南开大学)20春《旅游初级英语二》期末考核-00001答案奥鹏100分

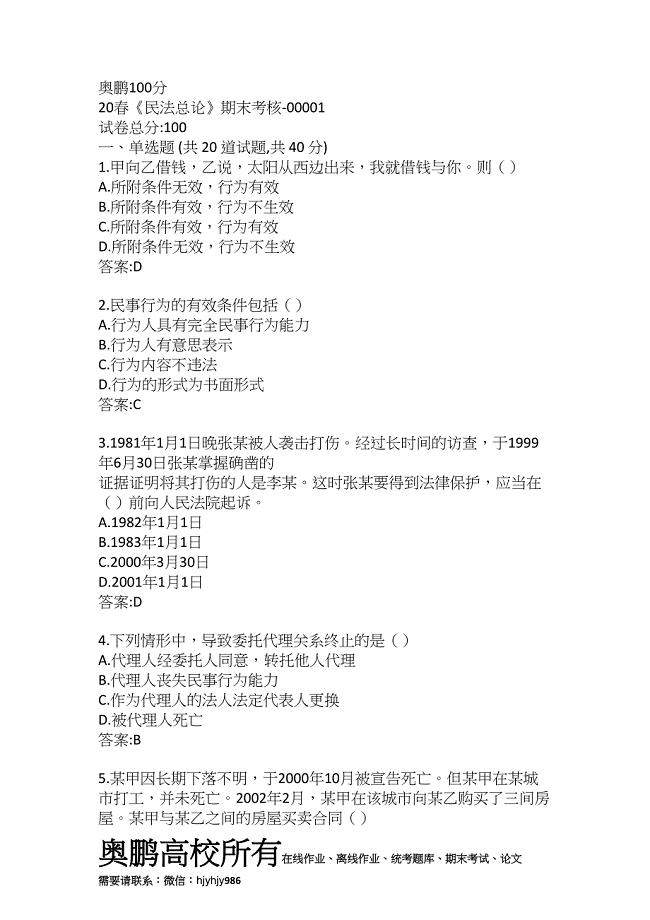

(南开大学)20春《民法总论》期末考核-00001答案奥鹏100分

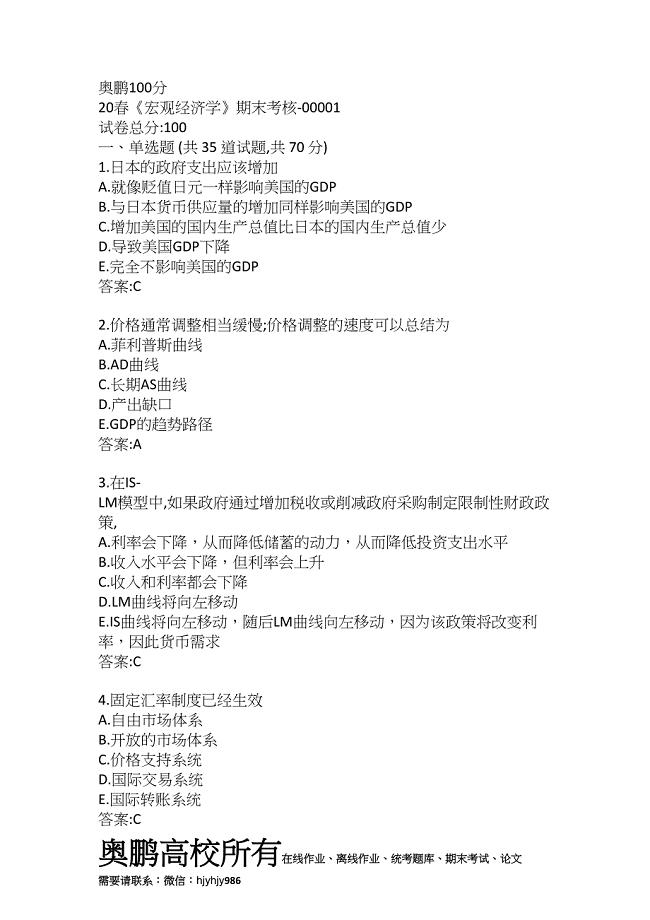

(南开大学)20春《宏观经济学》期末考核-00001答案奥鹏100分

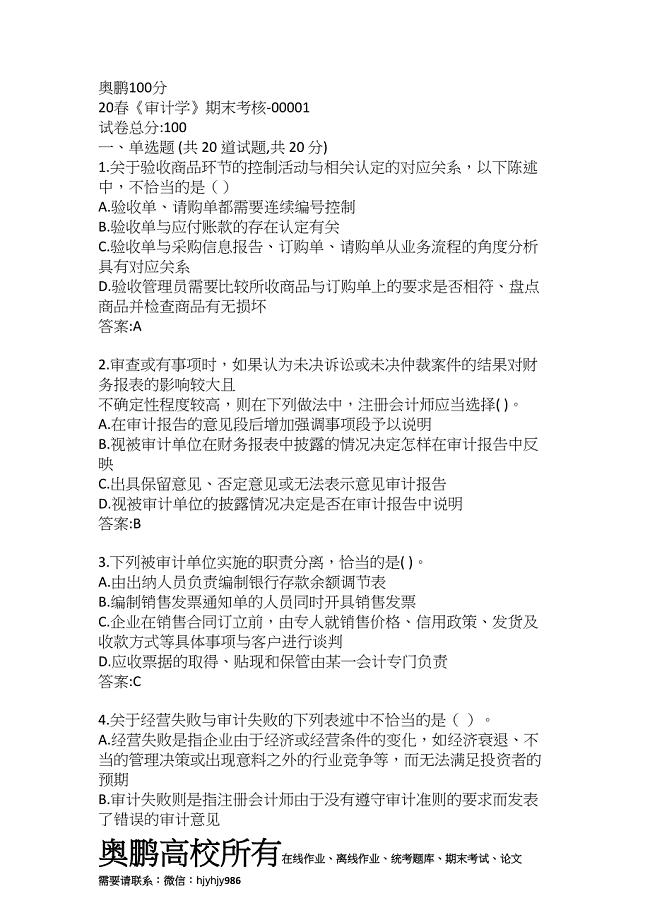

(南开大学)20春《审计学》期末考核-00001答案奥鹏100分

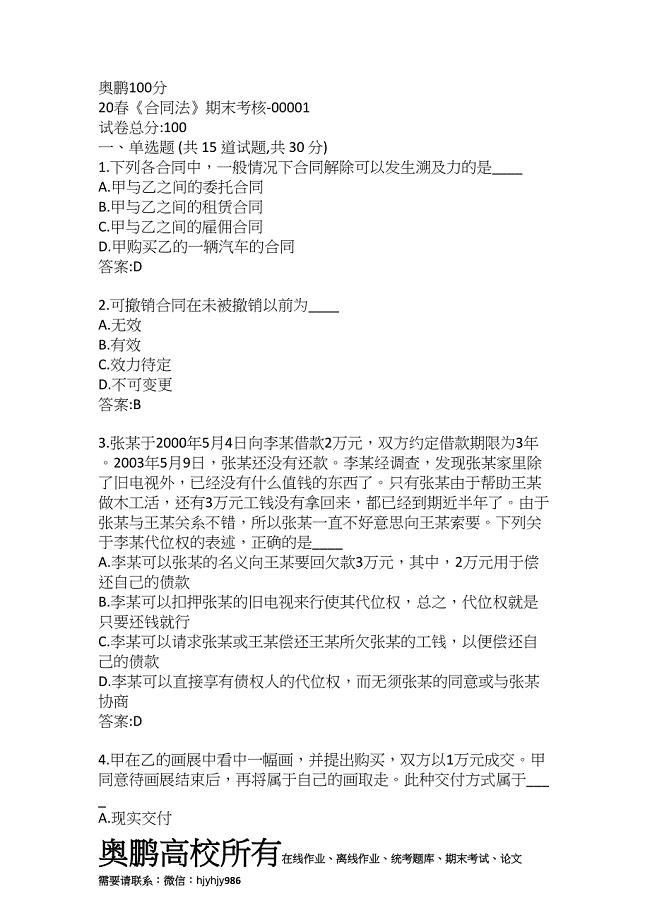

(南开大学)20春《合同法》期末考核-00001答案奥鹏100分

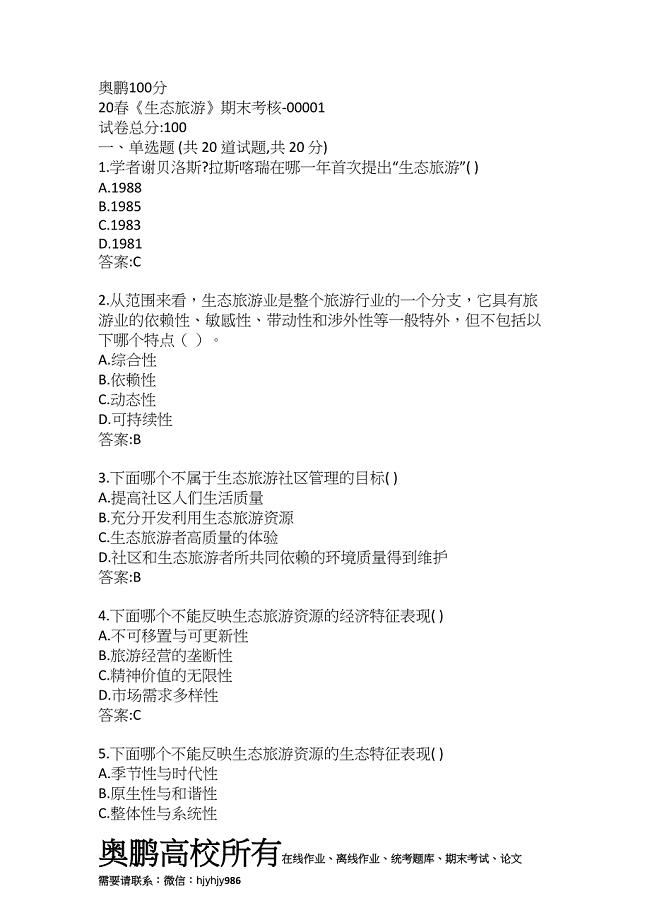

(南开大学)20春《生态旅游》期末考核-00001答案奥鹏100分

(南开大学)20春《婚姻家庭与继承法》期末考核-00001答案奥鹏100分

(南开大学)20春《数据库应用系统设计》期末考核-00001答案奥鹏100分

(南开大学)20春《餐饮经营管理》期末考核-00001答案奥鹏100分

(南开大学)20春《高级会计学》期末考核-00001答案奥鹏100分

(南开大学)20春《现代政府理论》期末考核-00001答案奥鹏100分

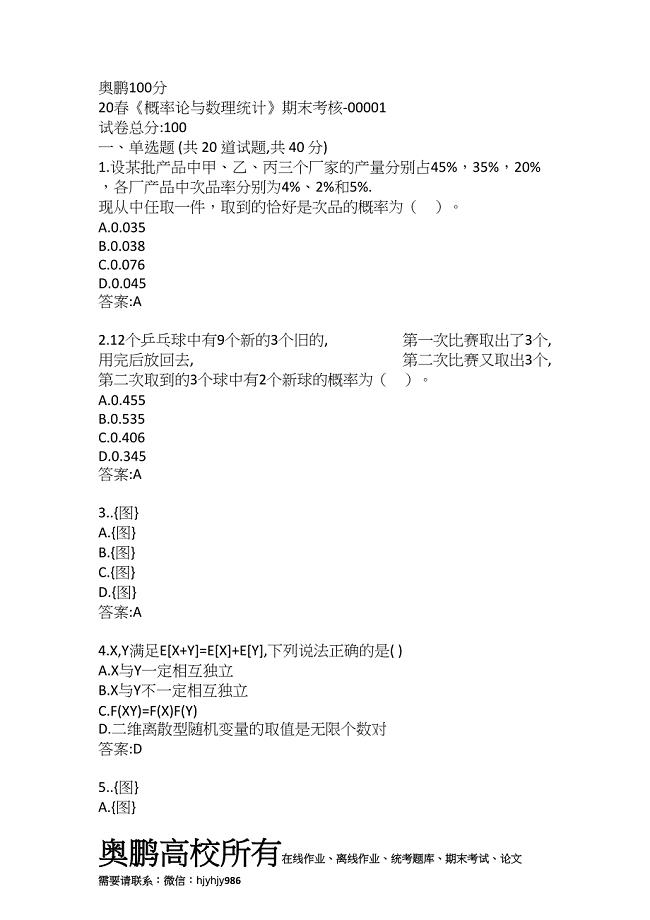

(南开大学)20春《概率论与数理统计》期末考核-00001答案奥鹏100分

(南开大学)20春《Web页面设计》期末考核-00001答案奥鹏100分

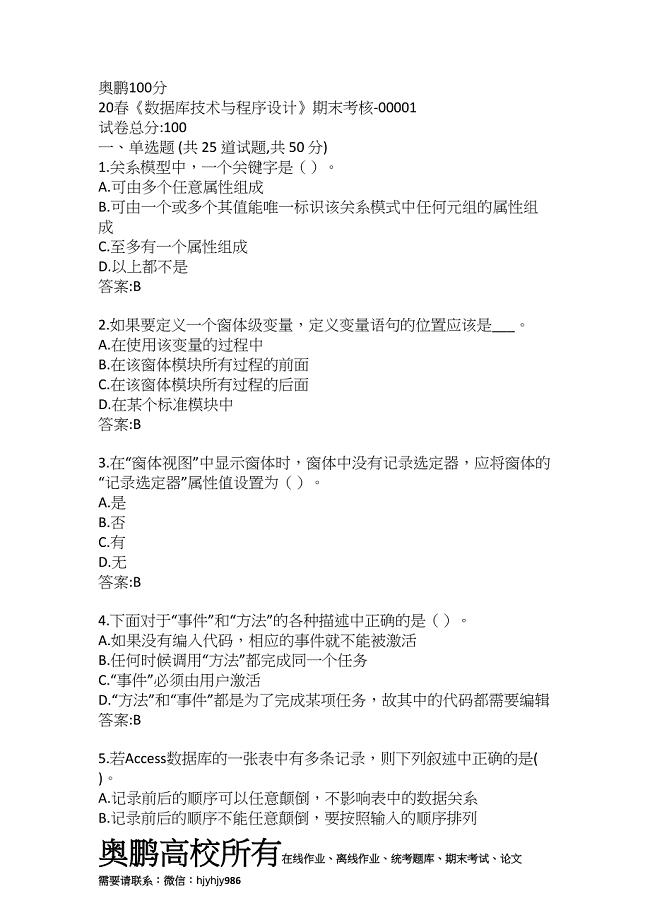

(南开大学)20春《数据库技术与程序设计》期末考核-00001答案奥鹏100分

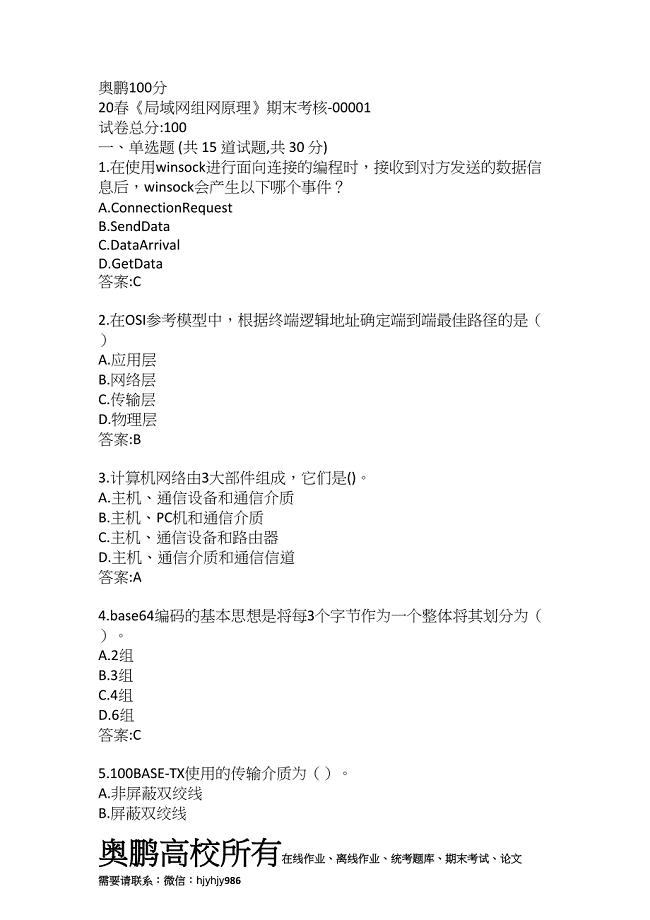

(南开大学)20春《局域网组网原理》期末考核-00001答案奥鹏100分

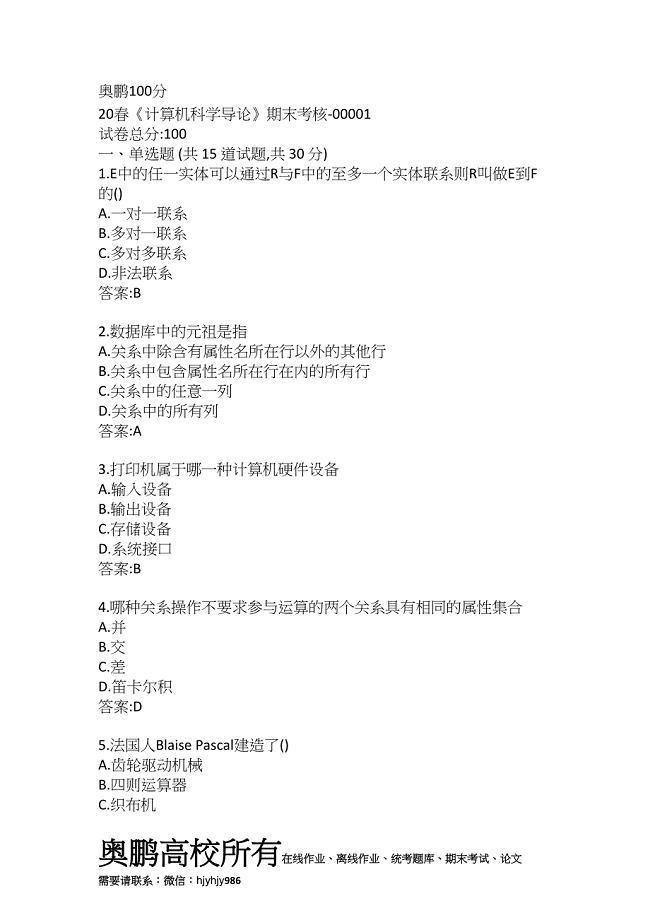

(南开大学)20春《计算机科学导论》期末考核-00001答案奥鹏100分

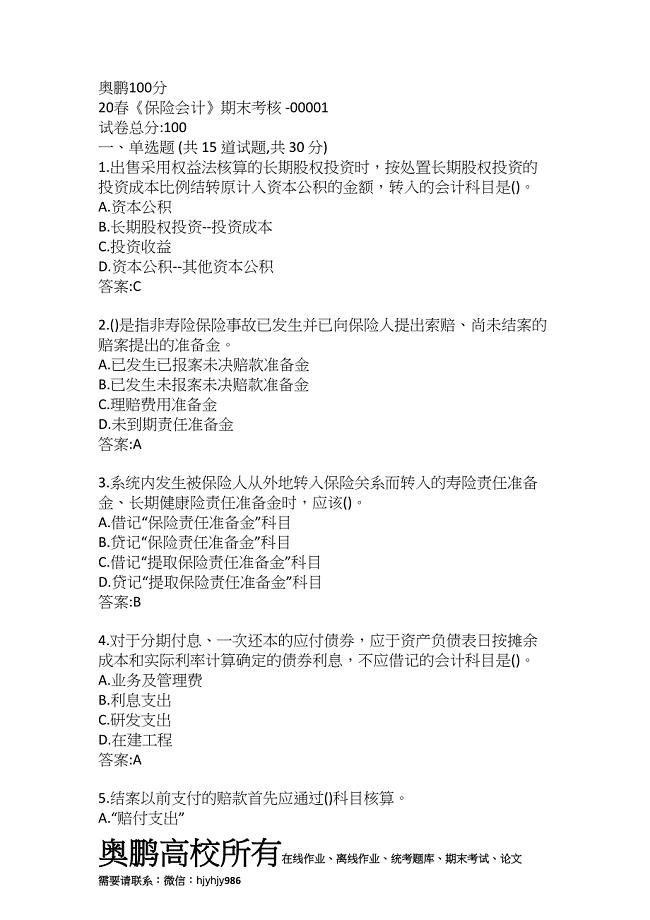

(南开大学)20春《保险会计》期末考核-00001答案奥鹏100分

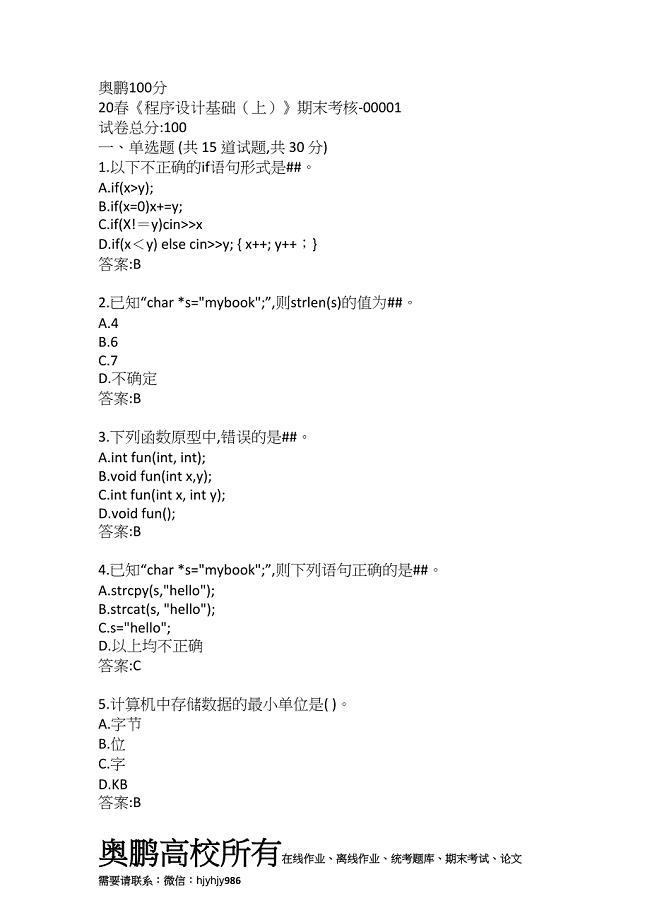

(南开大学)20春《程序设计基础上》期末考核-00001答案奥鹏100分

《高铁服务》期末试卷B及答案

《高铁服务》期末试卷B及答案

2024-04-28 3页

《市场调查与预测》(AB卷)期末试卷-及参考答案

2024-04-28 7页

组织行为学试题AB答案-(1)

2024-04-28 8页

消费行为分析试题

2024-04-28 5页

《高铁服务》期末试卷A及答案

2024-04-28 3页

供应链管理试题-AB及答案

2024-04-28 4页

企业战略管理试题-AB卷

2024-04-28 4页

大学计算机基础知识点总结(30页)

2024-04-25 30页

大学科目《普通地质学》课后思考

2024-04-25 22页

《学生手册》考题(含参考答案)

2024-04-25 7页

2022年最新征信报告详版个人信用报告本人版word可任意编辑本人版北京市西城区2022-2023八年级初二下学期期末英语试卷+答案智能数字化纺纱车间年产2万吨棉纱项目建议书写作模板-定制“学党纪、明规矩、强党性”研讨交流发言稿范文评奖学金个人总结7篇项目部安全总监述职述廉报告范文(11篇)16篇2024党纪学习教育心得体会(学党纪、明规矩、强党性)2024党纪学习教育严守“六大纪律”党课讲稿四篇党纪学习教育心得体会16篇(学党纪、明规矩、强党性)八篇2024党纪学习教育学党纪明规矩强党性研讨交流发言四篇2024党纪学习教育读书班交流研讨发言提纲(学党纪、明规矩、强党性)党纪学习教育研讨交流发言心得体会八篇(学党纪、明规矩、强党性)