南开大学《税务会计》19秋期末考核奥鹏100分

15页

1、奥鹏100分南开大学税务会计19秋期末考核 试卷总分:100 得分:100第1题,下列项目不属于营业税征收范围的是()。A、旅游业B、建筑业C、 修理修配业D、金融保险业第2题,企业按规定计算出对外销售应税产品应纳资源税时,正确的会计处理为()。A、借:税金及附加贷:应交税费应交资源税B、 借:生产成本贷:应交税费-应交资源税C、借:制造费用贷:应交税费-应交资源税D、借:物资采购贷:应交税费-应交资源税第3题,根据现行消费税政策,下列各项中不属于应税消费品的是()。A、高尔夫球及球具B、实木地板C、护肤护发品D、一次性木筷第4题,某企业位于县城,当年1月拖欠消费税50万元,经查出后补缴了拖欠的消费税,同时加罚滞纳金和罚款合计10万元,该企业应纳城建税()万元。A、0.4B、2.1C、2.5D、2.9第5题,根据企业所得税法的规定,以下适用25税率的是()。A、在中国境内未设立机构、场所的非居民企业B、在中国境内虽设立机构、场所但取得所得与其机构、场所没有实际联系的非居民企业C、在中国境内设立机构、场所且取得所得与其机构、场所有实际联系的非居民企业D、所有的非居民企业第6题,()支付的

2、增值税可以作为进项税额从销项税额中抵扣。A、外购原材料B、购进用于免税项目的货物C、外购用于基建工程的货物D、外购分配给职工的货物第7题,关于个人所得税的纳税人,以下说法正确的是( )。A、在中国境内有住所,或者无住所而在境内居住满一年的个人为居民纳税人B、在中国境内有住所,或者无住所而在境内居住满一年的个人为非居民纳税人C、在中国境内无住所又不居住,或者无住所而在境内居住满一年的个人为居民纳税人D、在中国境内无住所又不居住,或者无住所而在境内居住满一年的个人为非居民纳税人第8题,某国有企业2008年境内所得1000万元,境外所得(均为税后所得)有三笔,其中来自甲国有两笔所得,分别为60万元和51万元,税率分别为40%和15%,来自乙国所得42.5万元,已纳税7.5万元(甲国、乙国均与我国签订了避免重复征税的税收协定)。则2008年该国有企业应纳所得税( )万元。A、250B、255C、248D、2461 第9题,关税税额在人民币()元以下的一票货物,可以免征关税。A、10B、20C、50D、100第10题,某企业申报进口一批货物,货价200 万元人民币,运抵输入地点起卸前的运费折合1

3、0 万元人民币,则该批进口货物的完税价格为()。A、200万元B、210 万元:C、210.63 万元D、213 万元第11题,企业自营进口商品应以CIF价格作为完税价格计缴关税,借记的账户为( )A、税金及附加B、应交税费C、材料采购D、其他业务成本第12题,企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的, 在按照规定据实扣除的基础上,按研究开发费用的( )加计扣除;形成无形资产的,按无形资产成本的 150%摊销。A、150%B、100%C、50%D、20%第13题,某居民企业2008年实际支出的工资、薪金总额为150万元,福利费本期发生30万元,拨缴的工会经费3万元,已经取得工会拨缴收据,实际发生职工教育经费4.50万元,该企业在计算2008年应纳税所得额时,应调整的应纳税所得额为()万元。A、01 B、7.75C、9.75D、35.50第14题,主营房地产业务的企业,在计算土地增值税时,其会计处理为()。A、借记税金及附加,贷记应交税费应交土地增值税B、借记营业外支出,贷记应交税费-应交土地增值税C、借记递延税款土地增值税,贷记应交税费应交土地增

4、值税D、借记其他业务成本,贷记应交税费-应交土地增值税第15题,企业销售自产应税消费品,计算应缴纳的消费税的会计分录为()。A、借营业税金及附加贷应交税费-应交消费税B、借应交税费-应交消费税贷银行存款C、借销售费用贷:应交税金D、借销售费用贷银行存款第16题,下列项目所包含的进项税额,不得从销项税额中抵扣的是( )。A、生产过程中出现的报废产品B、用于返修产品修理的易损害配件C、生产企业用于经营管理的办公用品D、纳税人的交际应酬费第17题,某电器生产企业自营出口自产货物,2009年1月末计算出的期末留抵税款为8万元,当期免抵退税额为12万元,则当期免抵税额为( )。A、0B、6万元C、4万元D、15万元第18题,纳税人委托个体经营者加工应税消费品,消费税应()。A、由受托方代收代缴B、由委托方在受托方所在地缴纳C、由委托方收回后在委托方所在地缴纳D、由委托方在受托方或委托方所在地缴纳第19题,某商场(一般纳税人)销售电磁炉一台,销售额1000元(含税),该笔业务的销项税额为()元。A、51B、145.29C、170D、68第20题,纳税人将自产消费税应税消费品,用于连续生产消费税应税

《南开大学《税务会计》19秋期末考核奥鹏100分》由会员奥****分分享,可在线阅读,更多相关《南开大学《税务会计》19秋期末考核奥鹏100分》请在金锄头文库上搜索。

(南开大学)20春《公共财政与预算》期末考核-00001参考答案奥鹏100分

(南开大学)20春《政治学概论》期末考试-00001答案奥鹏100分

(南开大学)20春《旅游初级英语二》期末考核-00001答案奥鹏100分

(南开大学)20春《民法总论》期末考核-00001答案奥鹏100分

(南开大学)20春《宏观经济学》期末考核-00001答案奥鹏100分

(南开大学)20春《审计学》期末考核-00001答案奥鹏100分

(南开大学)20春《合同法》期末考核-00001答案奥鹏100分

(南开大学)20春《生态旅游》期末考核-00001答案奥鹏100分

(南开大学)20春《婚姻家庭与继承法》期末考核-00001答案奥鹏100分

(南开大学)20春《数据库应用系统设计》期末考核-00001答案奥鹏100分

(南开大学)20春《餐饮经营管理》期末考核-00001答案奥鹏100分

(南开大学)20春《高级会计学》期末考核-00001答案奥鹏100分

(南开大学)20春《现代政府理论》期末考核-00001答案奥鹏100分

(南开大学)20春《概率论与数理统计》期末考核-00001答案奥鹏100分

(南开大学)20春《Web页面设计》期末考核-00001答案奥鹏100分

(南开大学)20春《数据库技术与程序设计》期末考核-00001答案奥鹏100分

(南开大学)20春《局域网组网原理》期末考核-00001答案奥鹏100分

(南开大学)20春《计算机科学导论》期末考核-00001答案奥鹏100分

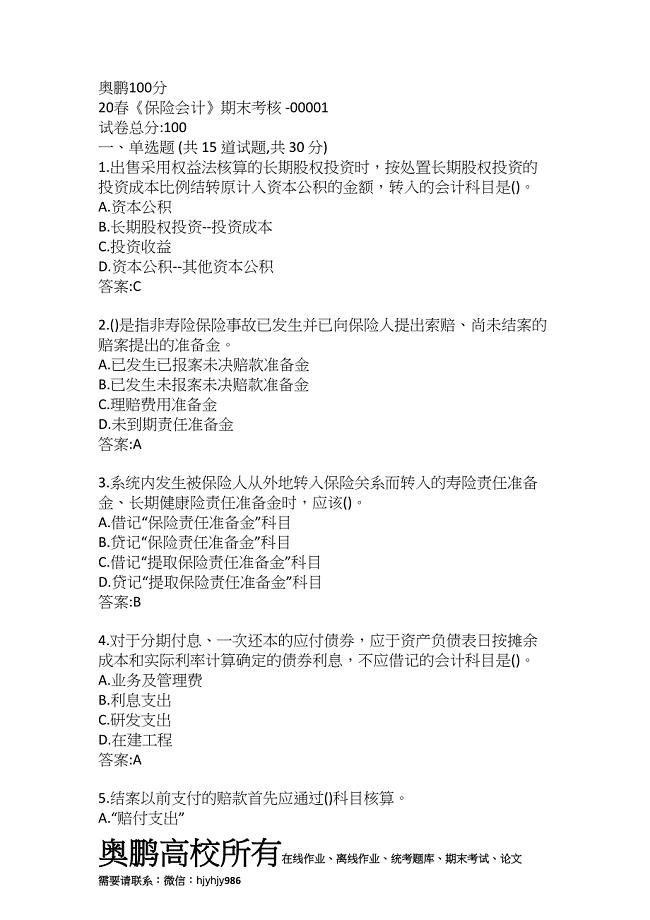

(南开大学)20春《保险会计》期末考核-00001答案奥鹏100分

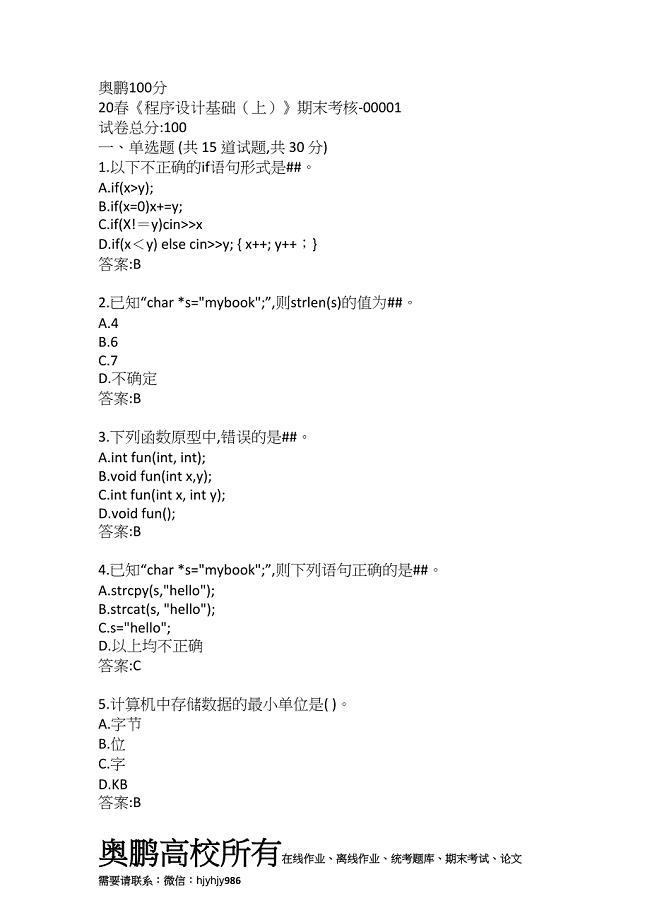

(南开大学)20春《程序设计基础上》期末考核-00001答案奥鹏100分

2023年四川省阿坝州壤塘县岗木达镇章光村社区工作人员考试模拟题含答案

2023年四川省阿坝州壤塘县岗木达镇章光村社区工作人员考试模拟题含答案

2023-12-24 21页

2023年四川省南充市高坪区小龙街道社区工作人员考试模拟题含答案

2023-03-27 21页

2023年湖南省永州市道县白芒铺镇广文铺村社区工作人员考试模拟题及答案

2023-04-19 23页

湘教版四年级语文上册期中考试水平检测

2022-11-26 6页

东北大学22春《机械设备电气控制含PLC》补考试题库答案参考43

2023-11-27 11页

2023年山东省烟台市栖霞市庙后镇许家台村社区工作人员考试模拟试题及答案

2023-02-28 81页

2023年山东省济南市济阳区太平街道于井村社区工作人员考试模拟试题及答案

2024-02-27 80页

2022年浙江省专职安全生产管理人员(C证)资格证书考核(全考点)试题附答案参考17

2023-05-09 25页

福建师范大学21秋《教育学》在线作业一答案参考7

2022-11-19 12页

中级经济师《邮电经济》考核题库含参考答案100

2022-10-03 23页