小企业利润及利润分配会计管理制度

14页

1、小企业利润及利润分配会计管理制度利润,是指小企业在一定会计期间的经营成果,包括营业利润、利润总额和净利润。利润相关计算公式如下:营业利润主营业务收入其他业务收入主营业务成本主营业务税金及附加销售费用管理费用财务费用投资收益利润总额营业利润营业外收入营业外支出净利润利润总额所得税费用一、营业外收入1.营业外收入的核算内容小企业的营业外收入包括:非流动资产处置净收益、政府补助、捐赠收益、盘盈收益等。小企业发生的存货毁损,应当按照处置收入、可收回的责任人赔偿和保险赔款,扣除其成本、相关税费后的净额,计入营业外收入或营业外支出。 其中:非流动资产处置净收益包括固定资产处置净收益和无形资产出售净收益。固定资产处置净收益,指企业出售固定资产所取得价款或报废固定资产的材料价值和变价收入等,扣除处置固定资产的账面价值、清理费用、处置相关税费后的净收益;无形资产出售净收益,指企业出售无形资产所取得的价款,扣除无形资产的账面价值、出售相关税费后的净收益。捐赠收益,指企业接受捐赠产生的收益。2.营业外收入的会计处理企业应通过“营业外收入”科目,核算营业外收入的取得及结转情况。该科目贷方登记企业确认的各项营业

2、外收入,借方登记期末结转入本年利润的营业外收入。结转后该科目应无余额。该科目应按照营业外收入的项目进行明细核算。企业确认营业外收入,借记“固定资产清理”、“银行存款”、“待处理财产损溢”、等科目,贷记“营业外收入”科目。期末,应将“营业外收入”科目余额转入“本年利润”科目,借记“营业外收入”科目,贷记“本年利润”科目。【例1】某企业现有一台设备由于性能等原因决定提前报废,原价为500 000元,已计提折旧450 000元,未计提减值准备。报废时的残值变价收入为73 500元,报废清理过程中发生的清理费用3 500元。有关收入、支出均通过银行存款办理结算,不考虑相关的税费。该公司应编制的分录如下:(1)将报废固定资产转入清理借:固定资产清理50 000累计折旧 450 000贷:固定资产500 000(2)收回残值收入借:银行存款73 500贷:固定资产清理73 500(3)支付清理费用借:固定资产清理 3 500贷:银行存款 3 500借:固定资产清理20 000贷:营业外收入20 000营业外收入,小企业会计准则与企业会计准则处理的区别(1)政府补助尽管最终均转入营业外收入,但核算不

3、完全一致,具体见第13章。(2)盘盈收益的处理不完全相同。存货盘盈的处理不同。小企业会计准则下,应当计入营业外收入。企业会计准则下,冲减“管理费用”。固定资产盘盈的处理不同。小企业会计准则下计入“营业外收入”科目。企业会计准则下,通过“以前年度损益调整”核算,最终转入年初未分配利润。(3)在建工程试运转收入处理不同。小企业会计准则下计入“主营业务收入”、“营业外收入”等科目。企业会计准则下冲减“在建工程”。资产盘盈的具体核算小企业会计准则与企业会计准则对比营业外收入小企业会计准则企业会计准则非流动资产处置净收益借:固定资产清理等贷:营业外收入现金溢余借:库存现金贷:待处理财产损溢借:待处理财产损溢贷:营业外收入存货盘盈借:原材料等贷:待处理财产损溢借:待处理财产损溢贷:营业外收入借:原材料等贷:待处理财产损溢借:待处理财产损溢贷:管理费用固定资产盘盈借:固定资产贷:待处理财产损溢借:待处理财产损溢贷:营业外收入借:固定资产贷:以前年度损益调整二、营业外支出1.营业外支出的核算内容营业外支出科目核算小企业发生的各项营业外支出,主要包括处置非流动资产损失、公益性捐赠支出等。其中,非流动资产

4、处置损失包括固定资产处置损失和无形资产出售损失。固定资产处置损失,指企业出售固定资产所取得价款或报废固定资产的材料价值和变价收入等,不足以抵补处置固定资产的账面价值、清理费用、处置相关税费所发生的净损失;无形资产出售损失,指企业出售无形资产所取得价款,不足以抵补出售无形资产的账面价值、出售相关税费后所发生的净损失。公益性捐赠支出,指企业对外进行公益性捐赠发生的支出。非常损失,指企业对于因客观因素(如自然灾害等)造成的损失,在扣除保险公司赔偿后应计入营业外支出的净损失。2.营业外支出的会计处理企业发生营业外支出时,借记“营业外支出”科目,贷记“固定资产清理”、“待处理财产损溢”、“库存现金”、“银行存款”等科目。期末,应将“营业外支出”科目余额结转入“本年利润”科目,借记“本年利润”科目,贷记“营业外支出”科目。【例2】甲公司将其购买的某专利权转让给乙公司,该专利权的初始入账成本为600 000元,已摊销220 000元,应交营业税25 000元,实际取得的转让价款为400 000元,款项已存入银行。甲公司应做如下会计处理:借:银行存款400 000营业外支出非流动资产处置净损失5 00

《小企业利润及利润分配会计管理制度》由会员万****分享,可在线阅读,更多相关《小企业利润及利润分配会计管理制度》请在金锄头文库上搜索。

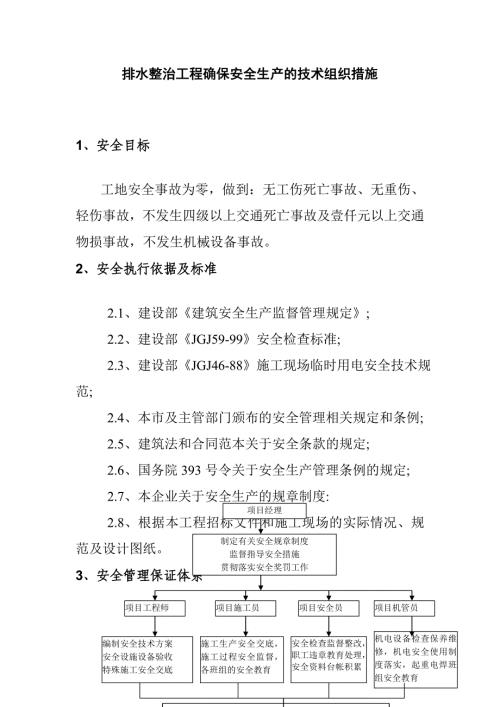

排水整治工程确保安全生产的技术组织措施

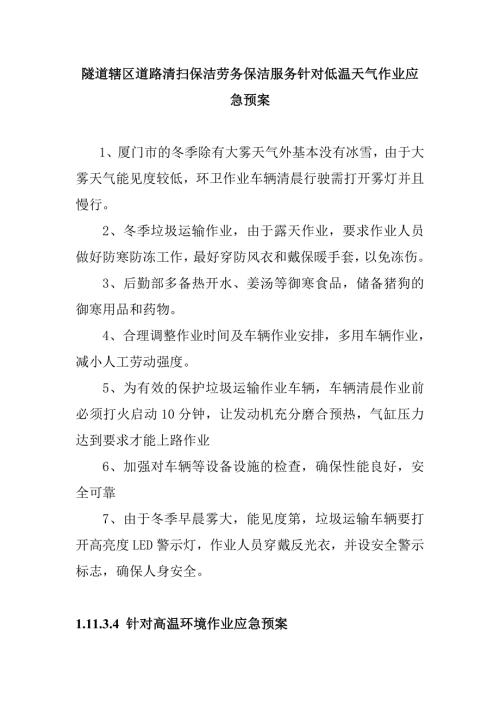

隧道辖区道路清扫保洁劳务保洁服务针对低温天气作业应急预案

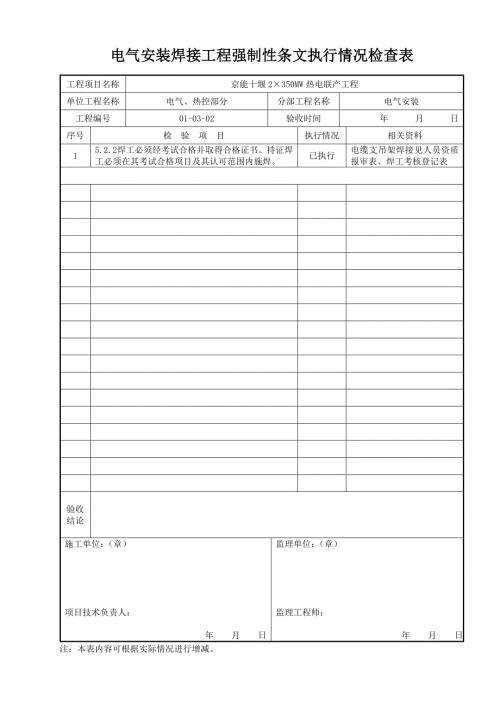

电气安装焊接工程强制性条文执行情况检查表

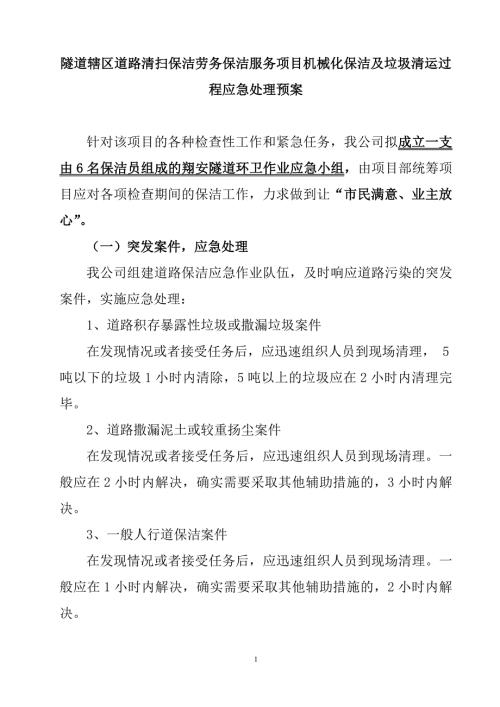

隧道辖区道路清扫保洁劳务保洁服务项目机械化保洁及垃圾清运过程应急处理预案

隧道辖区道路清扫保洁劳务保洁服务应急救援保障措施

城镇燃气经营安全重大隐患判定标准

市政道路及各项基础设施配套项目项目管理班子的人员岗位职责分工

养驴基地建设项目建设的有利条件和制约因素

养驴基地建设项目区基本情况及项目由来

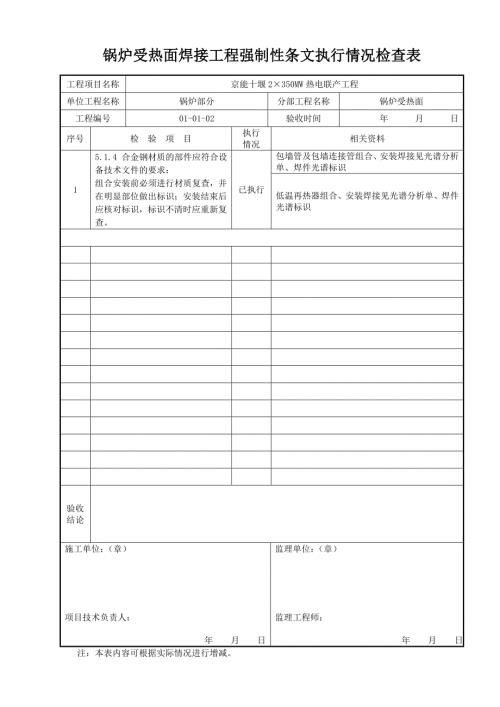

锅炉受热面焊接工程强制性条文执行情况检查表

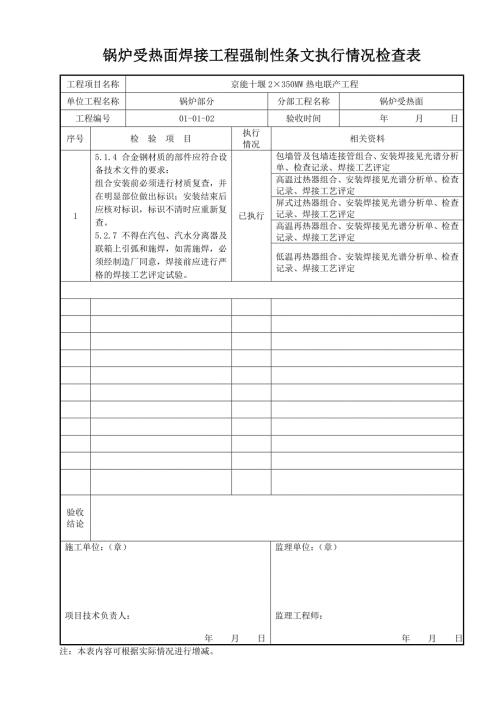

锅炉受热面焊接工程强制性条文执行情况检查表 (2)

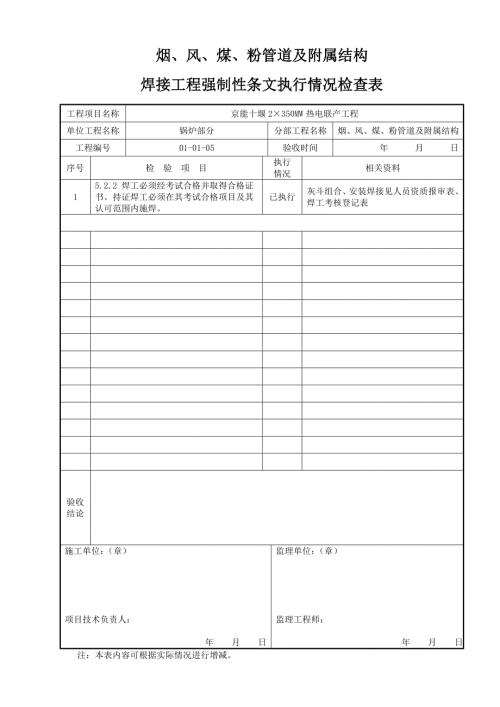

烟风煤粉管道及附属结构焊接专业强制性条文执行情况记录检查表

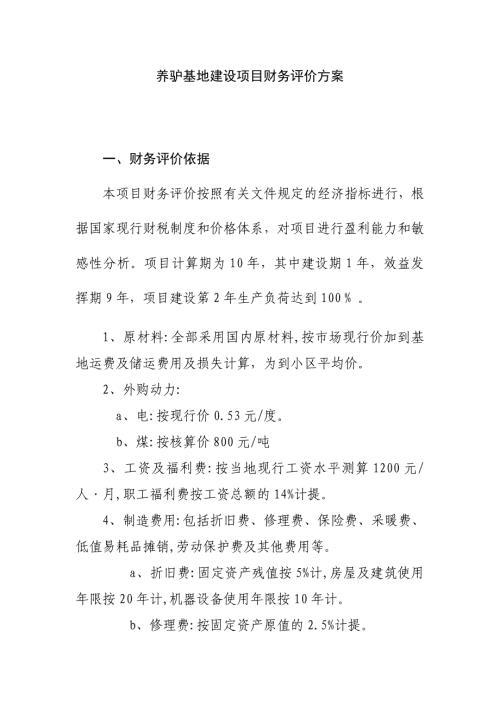

养驴基地建设项目财务评价方案

锅炉本体管道焊接工程强制性条文执行情况检查表 (2)

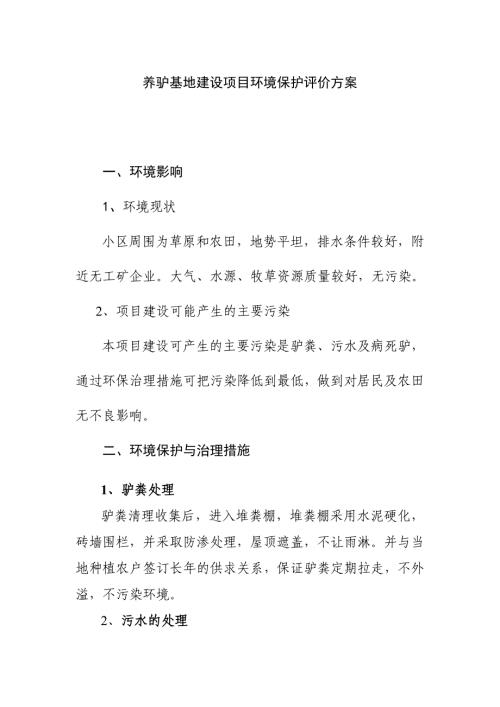

养驴基地建设项目环境保护评价方案

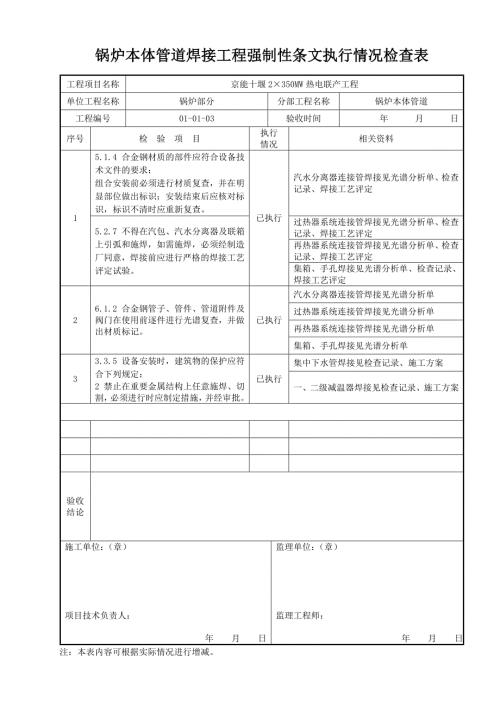

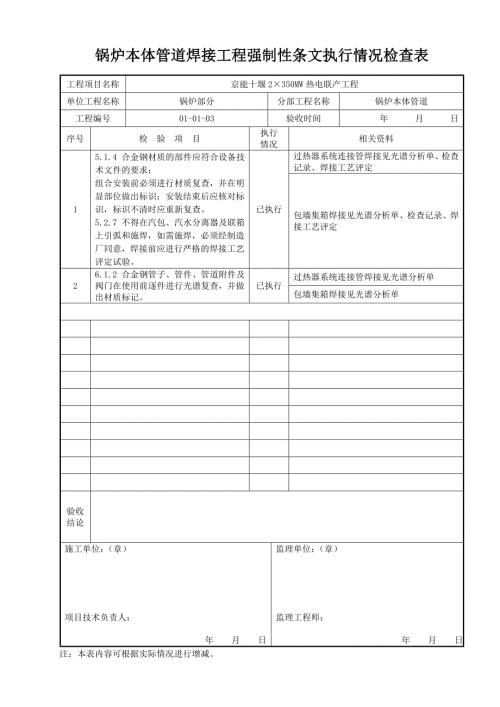

锅炉本体管道焊接工程强制性条文执行情况检查表

锅炉密封焊接工程强制性条文执行情况检查表 (2)

养驴基地建设项目建设内容方案

锅炉密封焊接工程强制性条文执行情况检查表 (3)

养驴基地建设项目管理方案

过去进行时练习题及答案(DOC 4页)

过去进行时练习题及答案(DOC 4页)

2022-07-23 5页

cbepmm《成本会计形成性考核册答案》

2024-01-28 23页

2019年春七年级科学下册期末测试卷(新版)浙教版

2023-01-17 10页

新编牛津译林版七年级英语上第八单元测试卷

2024-02-17 10页

中英文双语版本租赁合同

2024-02-15 12页

人力资源服务协议书

2023-08-18 4页

复习资料11年4月管理学基础总复习资料

2022-09-28 13页

标准农村房屋租赁合同范本

2022-07-15 12页

高考化学试题汇编热化学DOC(DOC 19页)

2023-11-05 23页

2016最新苏教版六年级数学下册第四单元比例测试题

2023-10-06 4页