cbepmm《成本会计形成性考核册答案》

23页

1、精选优质文档-倾情为你奉上| You have to believe, there is a way. The ancients said: the kingdom of heaven is trying to enter. Only when the reluctant step by step to go to it s time, must be managed to get one step down, only have struggled to achieve it. - Guo Ge Tech成本会计形成性考核册答案作业1一、单项选择题1.D 2.B 3.A 4.B 5.A 6.C 7.C 8.C 9.B 10.A二、多项选择题1.AB 2.CD 3.CDE 4.ABCDE 5.ACDE 6.BC 7.AD8.ABCDE 9.BCD 10.AC三、判断题1. 2. 3. 4. 5. 6. 7. 8. 9. 10.四、简答题1为了正确计算产品成本和期间费用,需正确划分哪些方面的费用界限?答:正确划分应否计入生产费用、期间费用的界限。正确划分生产费用与期间费用的界限。正确划分

2、各月份的生产费用和期间费用界限。(4)正确划分各种产品的生产费用界限。(5)正确划分完工产品与在产品的生产费用界限。2. 请简要回答对辅助生产费用核算需要设置的帐户以及辅助生产费用归集的程序。答:辅助生产费用归集的程序有两种,相应地,“辅助生产成本”明细账的设置方式也有两种。两者的区别在于辅助生产制造费用归集的程序不同。在一般情况下,辅助生产车间的制造费用应先通过“制造费用(辅助生产车间)”账户进行单独归集,然后将其转入相应的“辅助生产成本”明细账,从而计入辅助生产产品或劳务的成本。在辅助生产车间规模很小、制造费用很少,而且辅助生产不对外提供商品,因而不需要按照规定的成本项目计算产品成本的情况下,为了简化核算工作,辅助生产的制造费用可以不通过“制造费用(辅助生产)”明细账单独归集,而是直接记入“辅助生产成本”明细账。五、计算及分析题1(1)直接人工费用分配表2002年6月 产品名称实际生产工时工资分配福利费分配直接人工 费用合计分配率分配金额分配率分配金额甲产品50004.1252062514%2887523512.5乙产品95004.12539187.54%54862544673.7

3、5丙产品155004.12563937.514%9512572888.75合计3000017325(2)借:基本生产成本甲产品 20625乙产品 39187.5丙产品 63937.5制造费用 3000管理费用 8900贷:应付工资 借:基本生产成本 甲产品 2887.5乙产品 5486.25丙产品 8951.25制造费用 420管理费用 1246贷:应付福利费 189912(1)分配率=A产品应分燃料费=205002=20000(元)B产品应分燃料费=155002=9000(元)(2)借:基本生产成本原材料A产品 20000原材料B产品 9000贷:原材料燃料 290003(1)直接分配法电分配率=0.364(元/度)修理分配率= 3.36(元/工时)产品生产用电:800000.364=29120(元)基本生产车间用电: 80000.364=2912(元)基本生产车间修理:70003.36=23520(元)管理部门用电: 120000.364=4368(元)管理部门修理:30003.36=10080(元)借:基本生产成本 29120制造费用 26432管理费用 14448贷:辅助生产成

4、本供电 36400机修 33600(2)交互分配法 交互分配电分配率= (元/度)修理分配率= (元/小时)供电车间应分修理费=6003.1698=1901.89(元)机修车间应分电费100000.=3309.09(元)供电车间实际费用=36400+1901.89-3309.09=34992.8(元)机修车间实际费用=33600+3309.09-1901.89=35007.2(元) 对外分配电分配率= )修理分配率= )产品生产用电:800000.=27994.24元基本生产车间用电: 80000.=2799.42元基本生产车间修理:70003.50072=24505.04元管理部门用电:120000.=4199.14元管理部门修理:30003.50072=10502.16元 交互分配借:辅助生产成本供电 1901.89机修 3309.09贷:辅助生产成本机修 1901.89供电 3309.89 对外分配借:基本生产成本 27994.24制造费用 27304.46管理费用 14701.30贷:辅助生产成本供电 34992.8机修 35007.23计划成本分配法 按计划成本分配产品生产用

《cbepmm《成本会计形成性考核册答案》》由会员人***分享,可在线阅读,更多相关《cbepmm《成本会计形成性考核册答案》》请在金锄头文库上搜索。

2012年证券交易精选习题.doc

公司承包合同格式范文(六篇).doc

出生缺陷检验.doc

某县岔路镇小城镇环境综合整治一期工程

高一6月测语文试卷

精品资料(2021-2022年收藏)某某某某年电力工作安排

放手成就孩子的精彩.docx

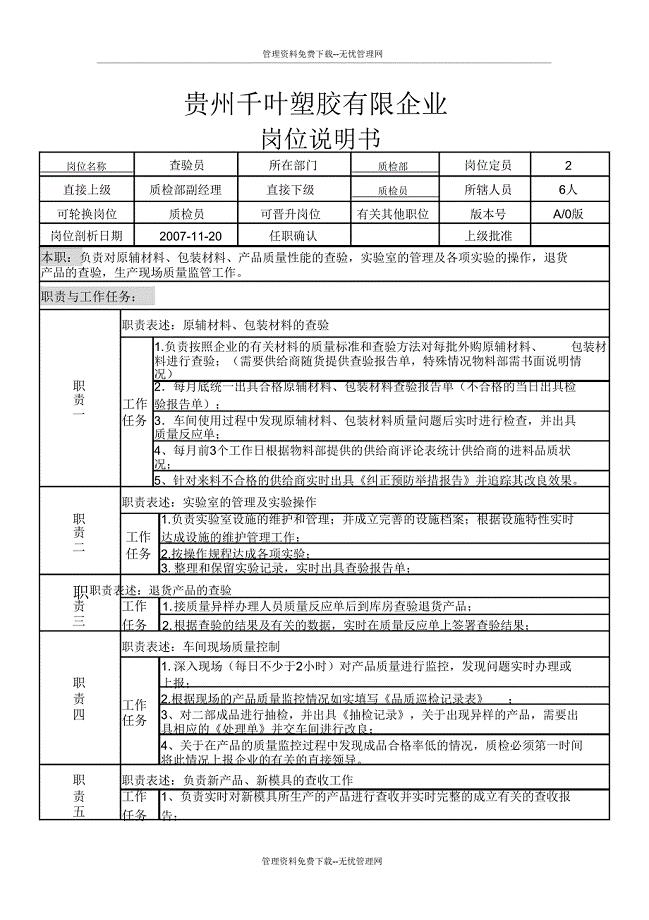

【职务说明书】塑胶有限公司质检部岗位说明书.doc

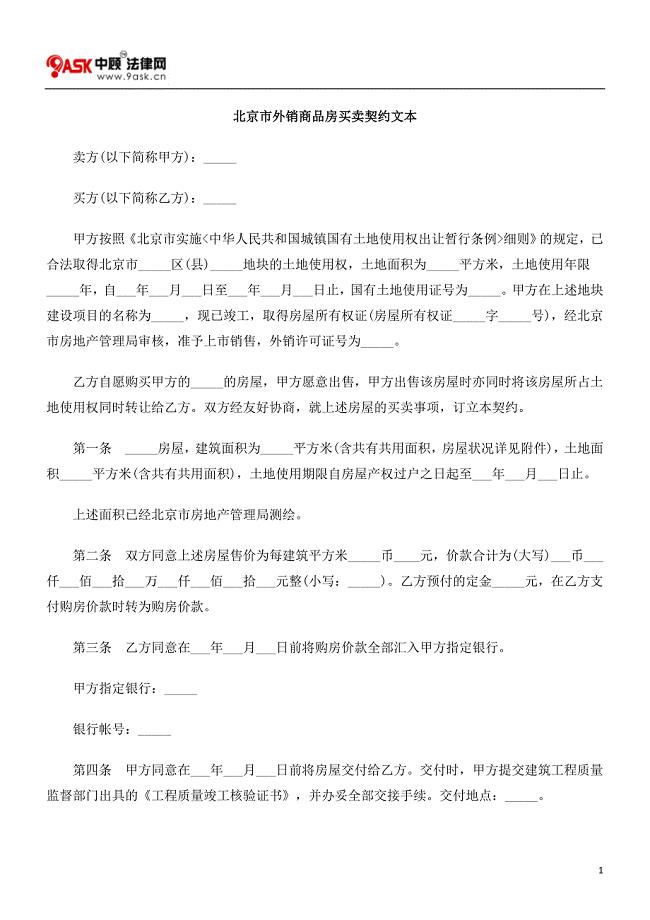

北京市外销商品房买卖契约文本.doc

公司员工招聘流程与管理制度.docx

人文关怀 和协助困 诚信教育.doc

保险业务员新岗位工作计划.doc

环境风险隐患排查制度样本(2篇).doc

App的完整运营推广计划方案.doc

2023年苏教版语文五年级上册《滴水穿石的启示》教案.doc

高挖深填施工安全专项施工方案.doc

幼儿园大班中班小班小班幼儿超市课程的实践研究优秀教案优秀教案课时作业课时训练.doc

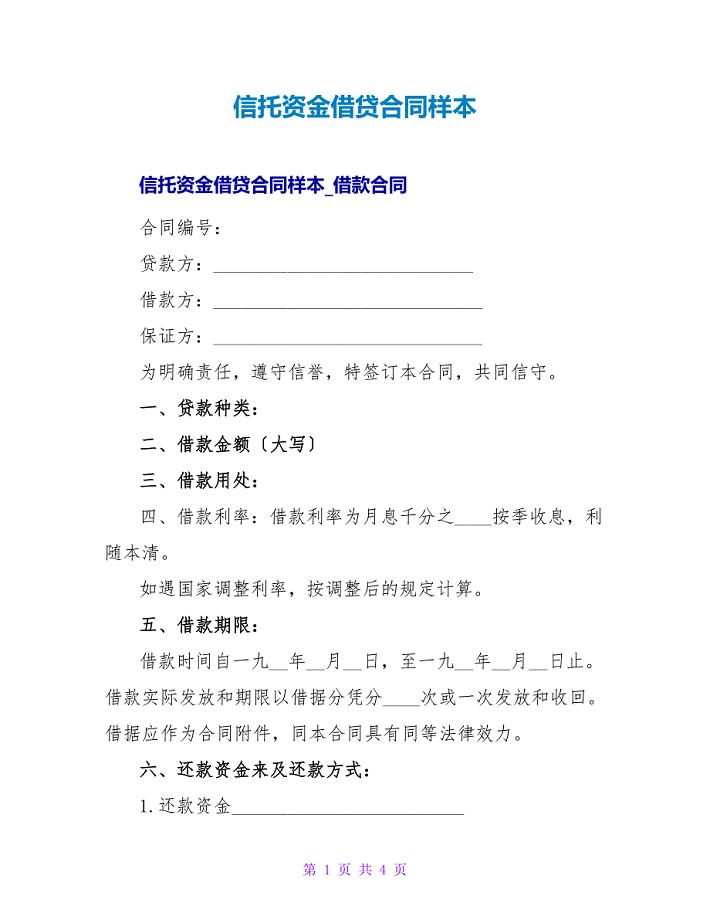

信托资金借贷合同样本.doc

《梯形》教学设计.doc

镇移民工作年度总结2

(完整)初高中衔接英语音标及练习题

(完整)初高中衔接英语音标及练习题

2022-11-06 4页

高三化学一轮复习《非金属及其化合物》专题训练试题卷-含答案(DOC 8页)

2024-01-28 8页

XXX学院标准化考场监控方案

2023-01-05 63页

就业指导课心得体会

2023-09-02 1页

分数的初步认识教学反思(共3页)

2023-02-05 3页

外墙酚醛板保温施工方案报告正规版

2023-08-23 24页

人员编制说明

2022-11-19 5页

厦门熔炼设备研究报告

2024-01-25 147页

译林英语unit-5-How-old-are-you-练习

2023-08-26 2页

健康评估试题库

2023-05-09 58页