XX年会计职称考试中级会计实务模拟试题(六)

17页

1、编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页 共1页学会计网()是会计人员网上交流学习探讨的专业网站,欢迎访问学会计论坛()和加入学会计QQ群(群号在论坛首页上有)。 2011年会计职称考试中级会计实务模拟试题及答案解析(6) 一、单项选择题 3. a公司于2009年1月1日将一幢厂房对外出租并采用公允价值模式计量,租期为5年。每年末收取租金100万元,出租时,该幢厂房的账面价值为2 400万元,公允价值为2 200万元。2009年12月31日,该幢厂房的公允价值为2 250万元。a公司2009年因该投资性房地产对营业利润的影响为( )万元。 a.-50 b.150 c.200 d.-200 4. 甲公司于2009年1月1日购入乙公司当日发行的债券作为持有至到期投资,在购买日其公允价值为60 410万元,期限为3年、票面年利率为3%,面值为60 000万元,交易费用为58万元,半年期实际利率为1.34%,每半年付息一次。采用实际利率法摊销,则2009年7月1日持有至到期投资摊余成本为( )万元。 a. 60 391.24 b.60 378.27 c.60 4

2、80 d.60 540 5. 2008年3月1日,甲公司以一台设备与乙公司交换一批库存商品,设备的原价为400万元,累计折旧为200万元,固定资产减值准备为20万元,公允价值为260万元,乙公司库存商品的账面价值为160万元,公允价值(计税价格)为200万元,适用的增值税税率为17%;甲公司另向乙公司收取补价26万元,假定不考虑增值税以外的其他相关税费,该项交易具有商业实质。则甲公司换入资产的入账价值为( )万元。 a. 234 b.34 c.200 d.260 6. x、y公司同属甲公司的子公司。x公司于2009年4月1日以定向增发股票方式从y公司的原股东甲公司取得y公司70%的股份。x公司发行1 000万股普通股股票,该股票每股面值为1元,公允价值为2元,以银行存款支付与发行股票相关的佣金、手续费共计10万元。2009年4月1日,y公司所有者权益账面价值为2 000万元,所有者权益公允价值为3 000万元。另发生与取得该项长期股权投资直接相关的税费20万元。不考虑其他因素,则合并日x公司该项长期股权投资的初始投资成本为( )万元。 a. 1 400 b.1 000 c.1 420

3、d.2 000 7. 关于资产组的认定,下列说法中正确的是( )。 a.由企业各项不同的资产组成的 b.资产组能否独立产生现金流入是认定资产组的最关键因素 c.不管能否创造现金流入,企业的资产都必须归入某资产组 d.资产组应当在企业不同的会计期间,分别认定 8. 2009年11月a公司与b公司签订销售合同,约定于2010年2月向b公司销售100件产品,合同价格每件50万元。如a公司单方面撤销合同,应支付违约金为400万元。2009年末已生产出该产品100件,产品成本为每件55万元。产品市场价格上升至每件60万元。假定不考虑销售税费。a公司2009年末正确的会计处理方法是( )。 a.确认预计负债500万元 b.确认预计负债400万元 c.计提存货跌价准备500万元 d.不需要做任何会计处理 9. 甲企业12月31日有关外币账户余额如下(12月31日市场汇率1美元=6.5元人民币):应收账款(借方)5 000美元,40 500元人民币;银行存款15 000美元,129 000元人民币;应付账款(贷方)3 000美元,24 600元人民币;短期借款1 000美元,8 250元人民币;长期借

4、款(借款筹建的固定资产已交付使用)7 500美元,62 100元人民币。则期末应调整的汇兑损益为( )元。 a. 19 300 b.-19 200 c.19 200 d.-19 300 10. 下列各项,属于会计政策变更并采用追溯调整法进行会计处理的是( )。 a.无形资产预计使用年限发生变化从而改变摊销年限 b.低值易耗品摊销方法的改变 c.固定资产经济利益实现方式发生变化而改变折旧方法 d.采用成本模式计量的投资性房地产改按公允价值模式计量 11. 未来公司2009年3月在上年度财务会计报告批准报出后,发现2007年9月购入并开始使用的一台管理用固定资产一直未计提折旧。该固定资产2007年应计提折旧32万元,2008年应计提折旧128万元。未来公司对此重大会计差错采用追溯重述法进行会计处理。假定未来公司按净利润的10%提取法定盈余公积,假定对于应扣未扣的费用,税法上不允许税前扣除,不考虑其他因素。未来公司2009年度所有者权益变动表“本年金额”栏中的“未分配利润”项目“年初数”应调减的金额为( )万元。 a. 160 b.120 c.144 d.100 12. 甲公司为上市公司,2

《XX年会计职称考试中级会计实务模拟试题(六)》由会员cl****1分享,可在线阅读,更多相关《XX年会计职称考试中级会计实务模拟试题(六)》请在金锄头文库上搜索。

邳州市造纸化学品项目计划书【模板参考】

毕节学院第一期同伴教育培训方案-20份

八年级下册生物复习资料

售楼处的人性化包装设计

年国税局税源管理三科工作总结

华硕笔记本进入BIOS设置界面

季学期教学工作计划模板

小学数学评课模板

学校老干部工作总结

幼儿园青年教师工作计划(三篇).doc

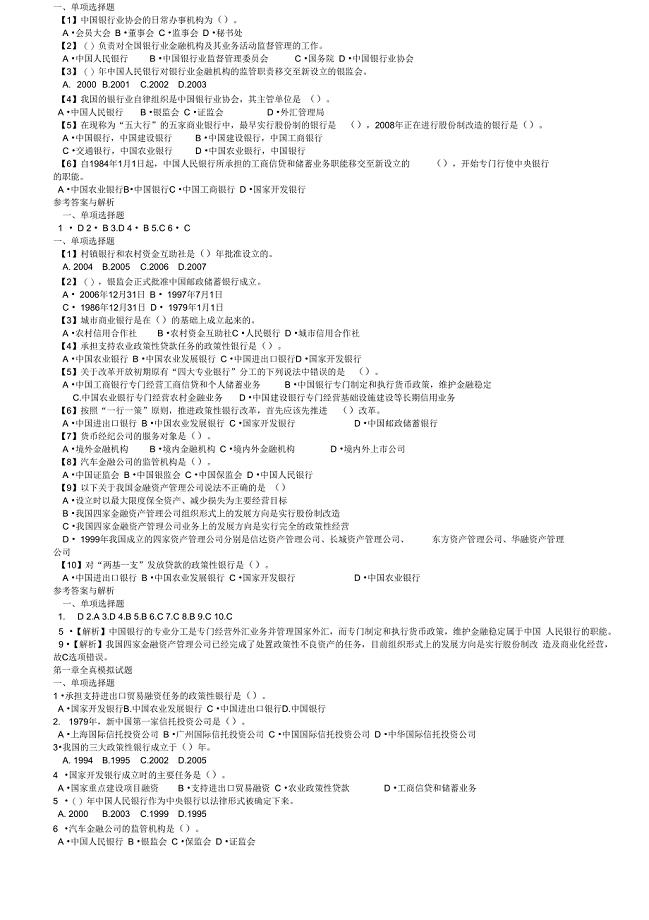

银行公共基础知识题库练习

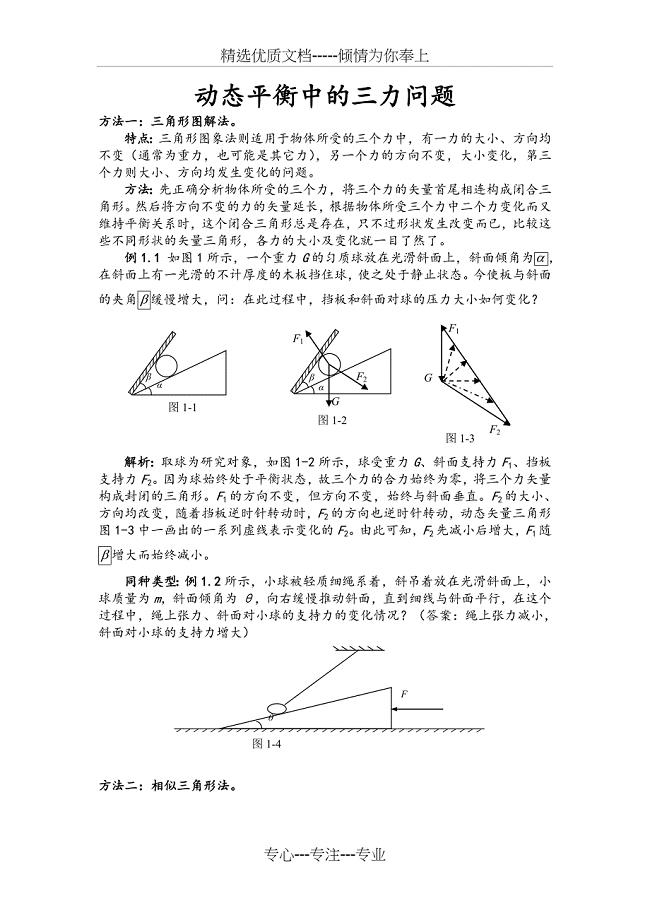

动态平衡中的三力平衡

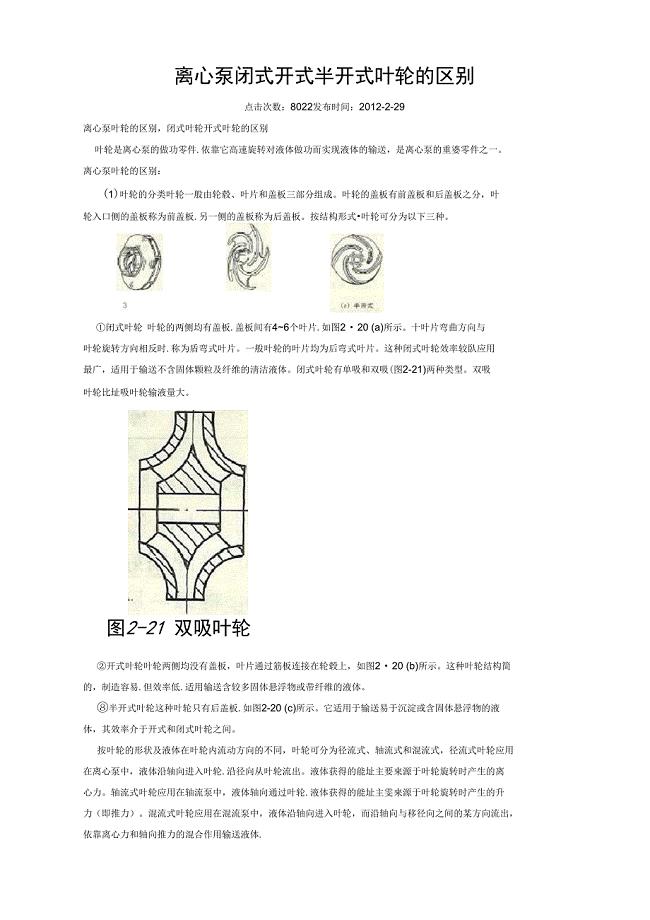

离心泵叶轮型式

小学教师结对学习活动总结报告4篇

安全生产大检查工作情况

9第一学期英语教学工作总结

给水工程施工方案

以经济效益为中心实施全过程成本管理2

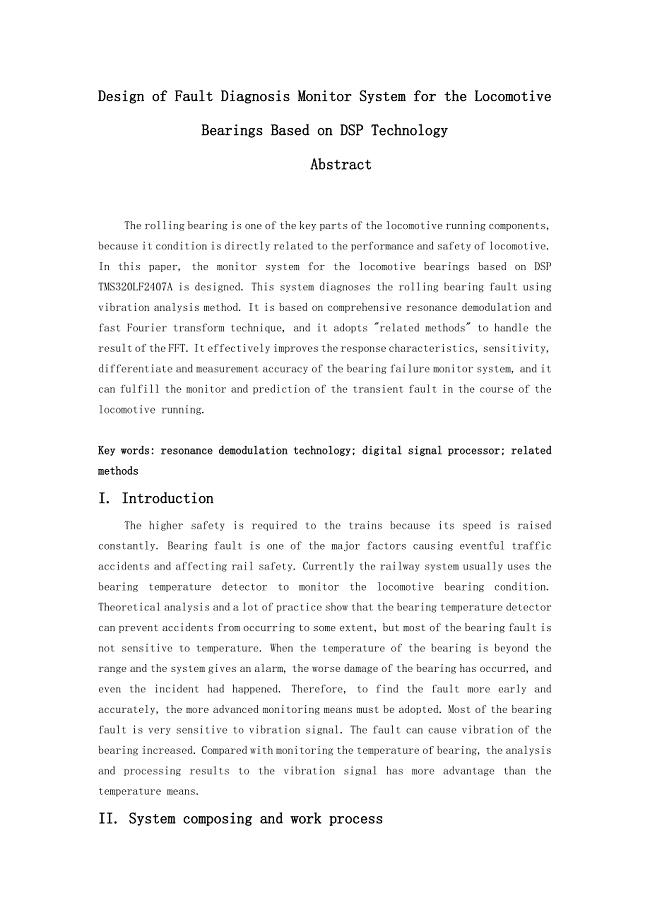

外文翻译--基于DSP技术为机车轴承设计故障诊断监控系统.doc

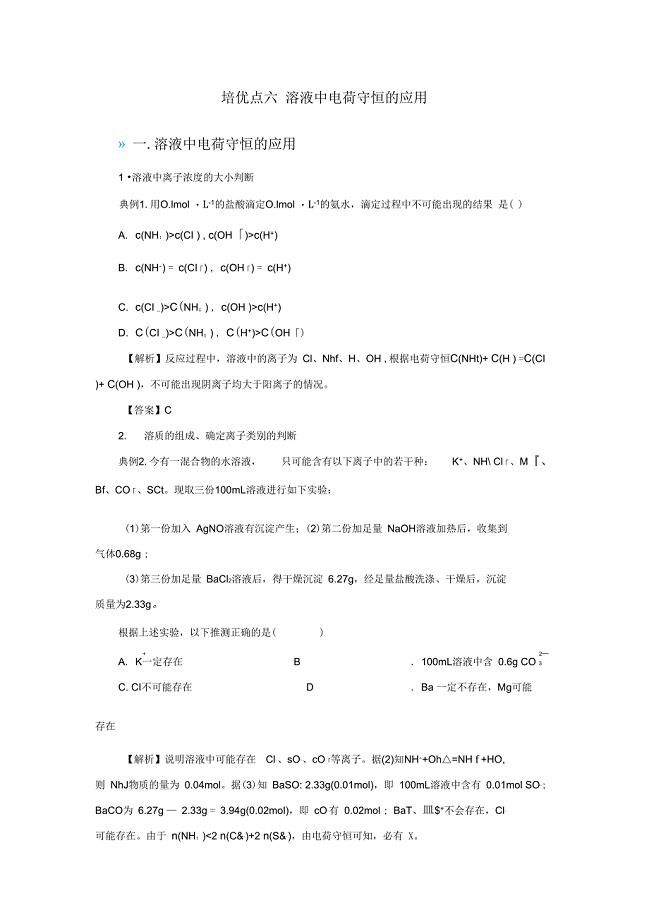

高考化学专题六溶液中电荷守恒的应用精准培优专练

班级学期工作总结范本(3篇).doc

班级学期工作总结范本(3篇).doc

2023-04-10 9页

采购部主管工作总结范文(6篇).doc

2024-02-08 17页

2022年教师职业工作心得体会

2023-04-16 18页

助理工程师年末工作总结(二篇).doc

2023-02-28 3页

关于工作总结与计划三篇

2022-10-20 11页

黑暗料理的味道作文200字

2023-01-29 1页

销售培训年终工作总结参考范文(2篇).doc

2022-11-05 5页

市农村能源环保建设工作总结.doc

2023-06-17 7页

三八妇女节演讲稿范文10篇2

2023-04-03 23页

建筑安全生产活动总结(2篇).doc

2023-12-12 5页