CPA财务成本管理内功秘籍

34页

1、无畏先生CPA财务成本管理内功秘籍(发表时间:2003-10-14 投票:0次0分 阅读次数: 156)中国会计视野 作者:无畏先生之(一):成本计算与分析(1)。 成本计算的基本原理是利用“四柱清册”来对某一类帐户的余额或发生额进行推算,其基本模式如下:期初余额 期末余额+本期增加发生额 本期减少发生额该模式广泛运用于价值的计算,也可用于存货数量的计算。如果求其中某一未知值,应该采用减法,例如:在产品按定额成本计算法。但在具体计算中要严格分清所求的未知值是增加发生额还是减少发生额,例如:教材P.359“本月完成的约当产品数量”是本期增加发生额,即500.5?700.5430,因此?440;如果需要同时求期末余额(如在产品)和本期减少发生额(如完工产品),那么应该采用一定标准进行分配,例如:定额比例法、约当产量法。在完全成本法情况下要先按照成本项目进行料、工、费的分配,然后汇总计算完工产品或在产品的成本。成本对象的确定是成本计算基本方法中的核心内容,分步法的关键在于每步产出的半成品是否视同产成品处理。成本会计在应用上述模式时要注意结合盘存制的情况。实际上,上述计算的含义是分配的总量是期

2、初加本期增加发生额,分配的标准是期末和本期减少发生额。如果是采用实地盘存制,那么要按期末和本期发生额来分配;除非没有损耗。只有在永续盘存的情况下才可以用期初加本期增加发生额来代替。例如2002年的成本计算题就不能用期初和本期增加发生额来代替。标准成本差异的分析主要采用因素分析法和图示法,其具体内容参见2003年第一期的有关文章本文发表于财务与会计杂志2003年第1期。责任编辑:王教育。版权所有。未经作者和刊物同意,不得转载。本贴为作者手稿,有错误之处由作者自负。 因素分析法在标准成本差异分析中的应用 金燕华 因素分析法是依据分析指标和几个相互联系的影响因素之间的关系,从数量上确定各因素对指标的影响程度的一种分析方法。因素分析法具体又分为差额分析法、指标分解法、连环替代法和定基替代法等。 一、 连环替代法和变动成本差异的分析连环替代法主要依据次用分析值替代标准值,测定各因素对财务指标的影响。例如,某分析指标受两个因素影响。连环替代法分析过程如下: 标准值 N0 A0 * B0 分析值 N1 A1 * B1 其中:A因素 A (A1- A0)* B0 B因素 B A1 * (B1B0) 总

3、变化额N1-N0 A1 * B1C1 A0 * B0C0AB 在运用连环替代法时,应注意以下几个问题:(1)因素的关联性。即影响因素与分析指标之间必须存在着因果关系。一般来说,分析指标等于各影响因素之乘积。例如,直接材料成本耗用总数量 * 材料单价;直接人工成本 耗用总工时 * 工资率;变动制造费用耗用总工时 * 变动制造费用分配率。这种关联性也可用于计算某些因素的标准值和分析值。(2)因素替代的顺序性。一般情况下替代的顺序是:先数量因素后质量因素;先实物因素后价值因素;先主要因素后次要因素。这种顺序性是正确分析各因素影响额的前提。例如变动成本差异分析时优先数量或工时的排序而不能颠倒。(3)顺序替代的连环性,即假定排序在该因素之前的因素均已替代,排在之后的因素均未替代。在标准成本系统中,各标准成本都是根据实际产量和成本标准计算的,因此为了分析时提高计算思路的清晰程度,我们仍需按各因素的标准值与分析值分别转换成两因素相乘的式子。例如,某企业本月生产产品400件,使用材料2 500千克,材料单价0.55元/千克;直接材料的单位产品标准成本为3元,每千克材料的标准价格为0.5元。直接材料成本

《CPA财务成本管理内功秘籍》由会员工****分享,可在线阅读,更多相关《CPA财务成本管理内功秘籍》请在金锄头文库上搜索。

谈小学数学课堂教学中问题意识的培养

2023年医生工作计划样本(2篇).doc

辽宁关于成立高岭土技术服务公司可行性报告_范文

安全生产奖罚规定

2022读书体会作文300字四篇

销售个人年度工作计划例文(6篇).doc

餐饮服务食品安全管理人员培训测试题

医嘱护嘱执行制度题库

浅析生态式幼儿园区域活动中的幼儿兴趣培区域游戏

汽车销售总结范本(4篇).doc

CAD认证工程师练习题.doc

安全生产工作情况汇报材料.doc

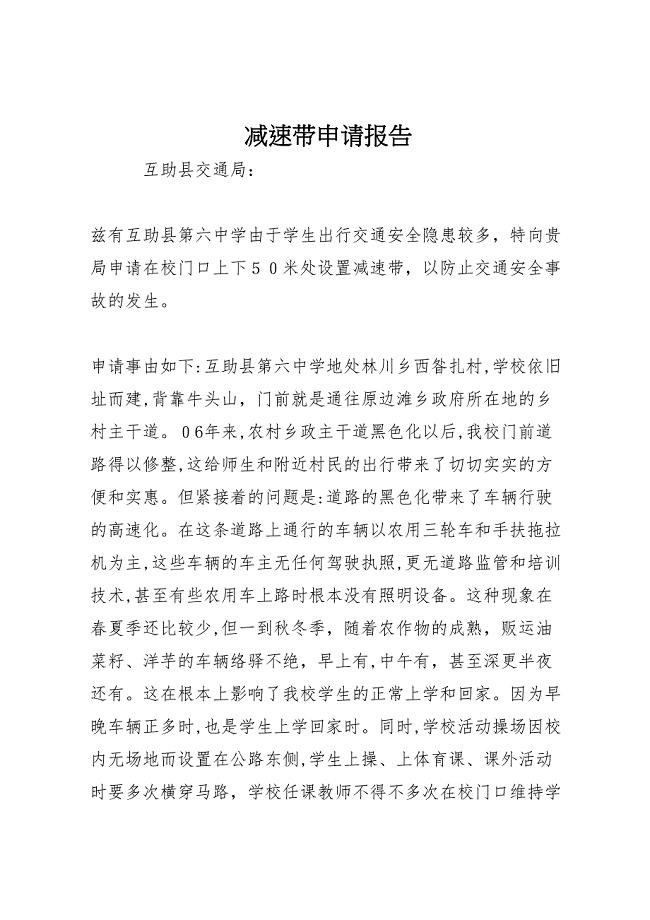

减速带申请报告

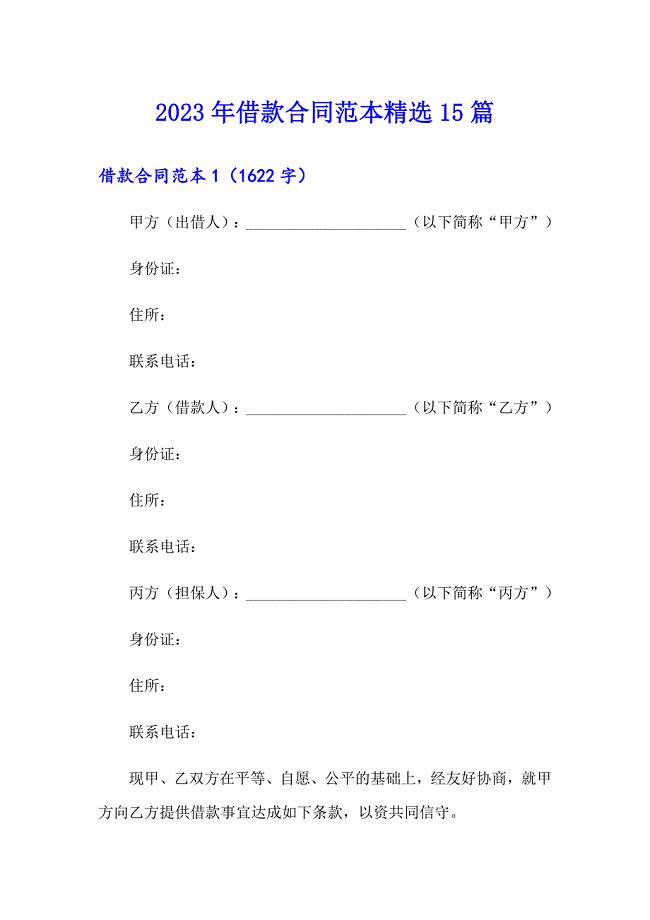

(可编辑)2023年借款合同范本精选15篇

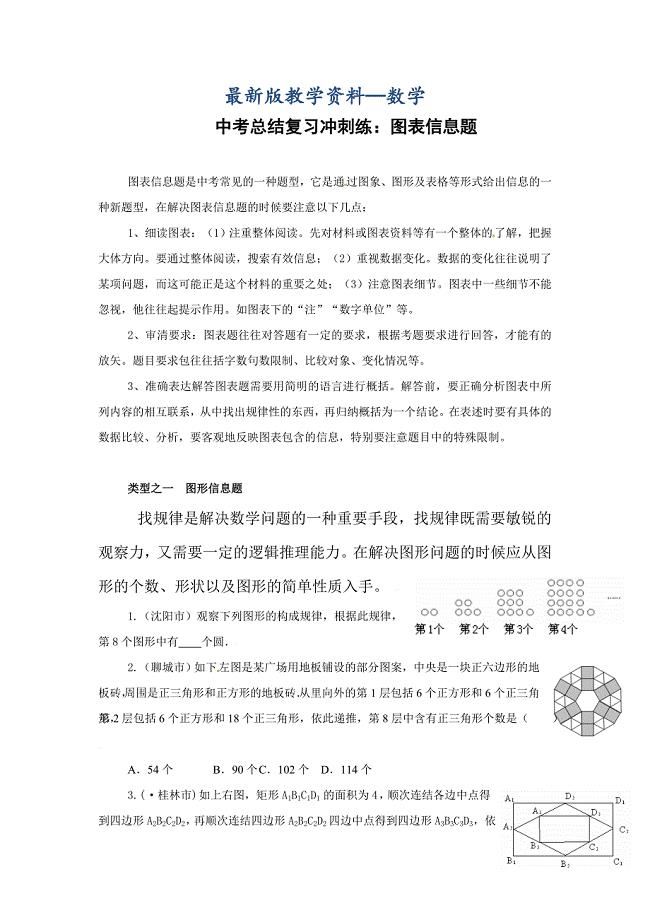

【最新版】中考数学复习:图表信息题1

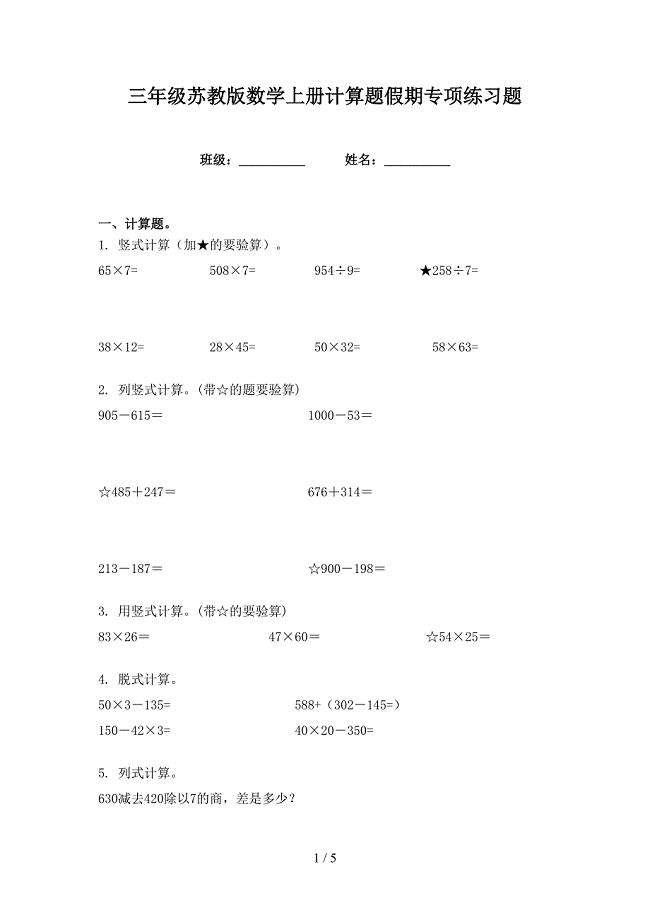

三年级苏教版数学上册计算题假期专项练习题

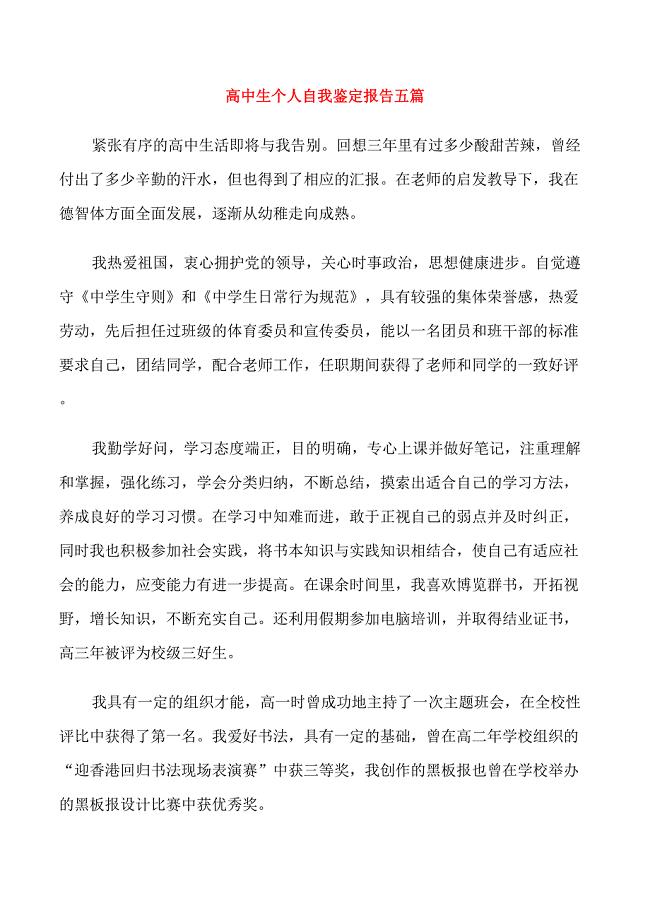

高中生个人自我鉴定报告五篇

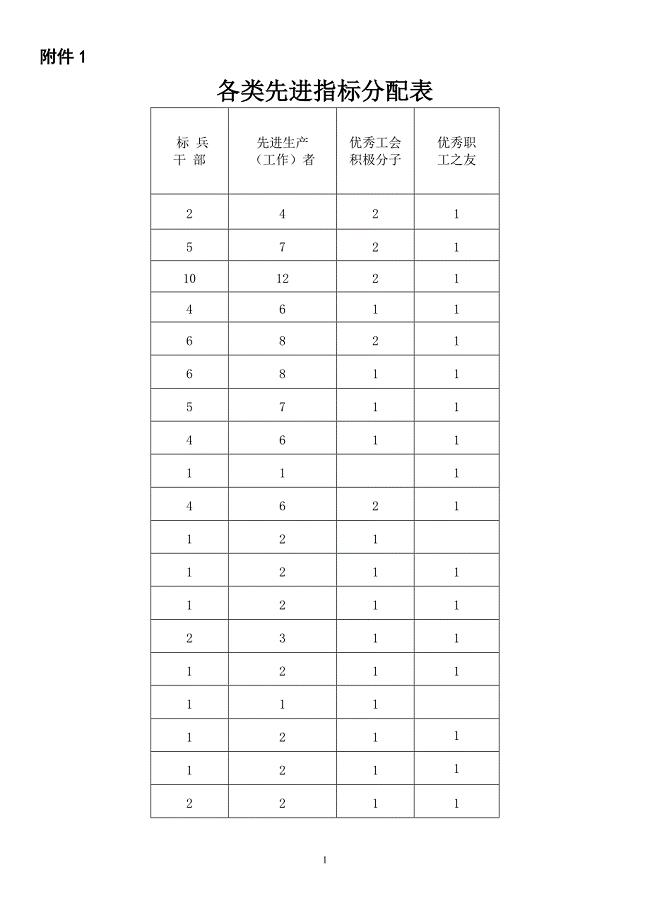

关于做好2014年度公司各类先进评比推

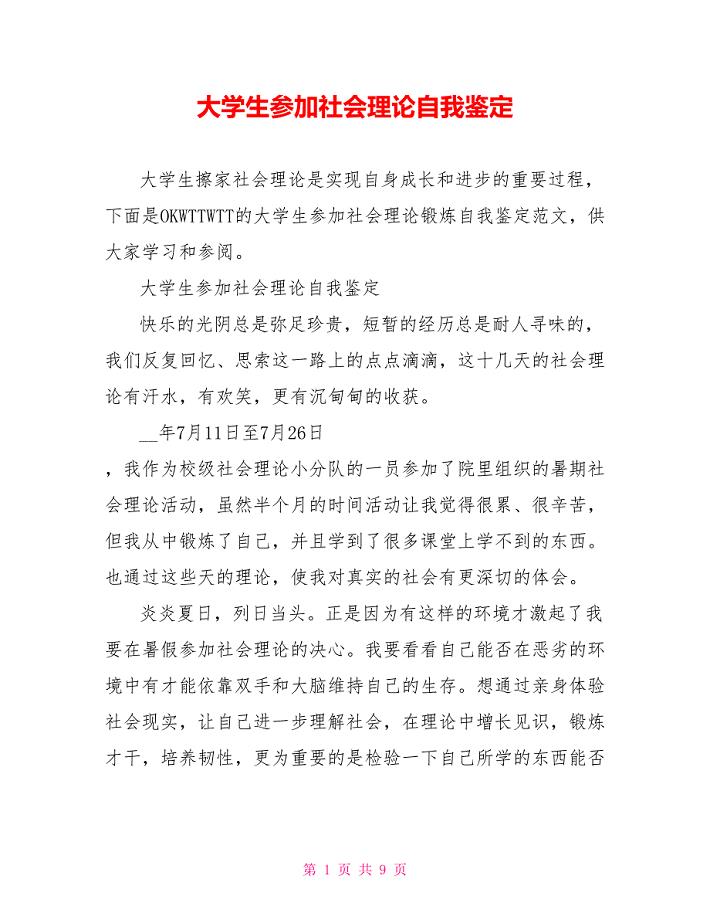

大学生参加社会实践自我鉴定

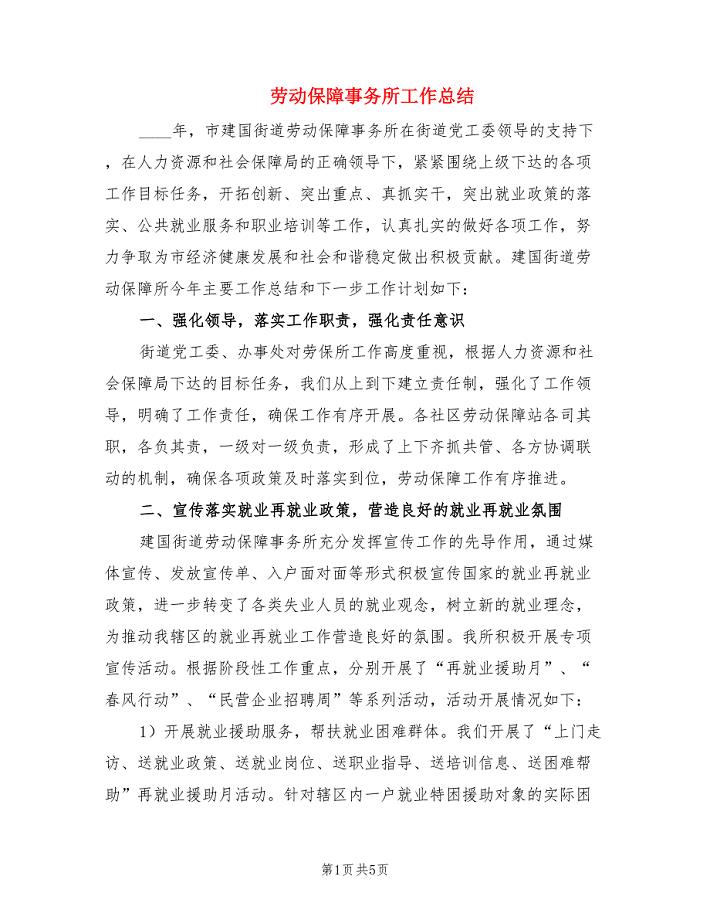

劳动保障事务所工作总结.doc

2022年赴苏州工业园的考察报告

2022年赴苏州工业园的考察报告

2023-02-17 6页

互联网大学生创新创业计划大赛

2023-07-28 78页

工作分析综合概述

2024-02-18 13页

2022年大学生寒假实践活动小结

2023-12-22 3页

四十九个客户管理资料汇萃10

2023-11-07 3页

股份制改造与资本运营85

2024-03-09 1页

某公司营业部销售管理制度

2023-07-23 3页

施工现场质量管理检查记录

2023-10-10 41页

物流配送管理手册

2023-02-06 61页

仪器分析习题及答案

2022-08-01 47页