会计学基础讲义全

130页

1、第一讲授课题目章节第一节会计概述第一章总论第二节会计核算的基本前提与一般原则第三节 会计要素与会计等式第四节 我国的会计法规体系教学目的与要求 1 要求学生了解会计的产生、发展,会计的基本职能、目标及涵义。2 要求学生熟练掌握会计的六要素和会计等式。3 要求学生深刻理解会计核算的基本前提及一般原则。教学难点与重点重点1 会计的六要素和会计等式2 会计核算的基本前提及一般原则教学方法与时间分配本章以教师课堂讲授为主,结合胶片教学。 本章预计占用4学时。教学器材 投影仪、胶片等。复习提问提问1 在会计学基础中我们学习了会计的六要素,请回忆会计的六要素是指什么? 2 会计等式是什么?请谈谈你对其涵义的理解。3 简要回顾会计核算的基本前提和一般原则教学过程第一节会计概述一、会计与会计目标一会计的涵二会计的目标会计目标是指会计所要达到的目的,会计主要是生成和提供会计信息。我国的会计目标是对会计主体的经济活动进行核算,提供反映会计主体经济活动的信息。具体来说,我国的会计目标要求会计信息能够满足各方会计信息使用者的需要,可分为三个层次: 1、符合国家宏观经济管理需要;3、满足相关投资者、债权人、政府

2、有关管理机构等了解企业财务状况和经营成果的需要;2、满足企业加强部经营管理的需要。二、会计与社会环境1、 会计是随着社会生产的发展和经济管理的要求而产生、发展并不断完善起来的。 会计的起源是由于社会生产实践的需要。但并不是人类一有生产实践就产生了会计思想、会计行为。2、会计发展的四个阶段。会计最初表现为人类对经济活动的计量与记录行为随着社会生产力的不断提高,会计逐渐从生产职能中分离出来,成为特殊的、专门委托的当事人的独立的职能。随着商品货币经济的产生与发展,以核算和监督私人资本运动为主要容的民间会计得到迅速发展。1494年,意大利数学家兼会计学家卢卡.阿其巴勒在算术、几何、比及比例概要一书中对借贷复式记帐法给予理论说明,从而产生了近代会计。从本世纪初以来,科学发展突飞猛进,社会生产力空前提高,企业趋向大型、联合和向国外扩展,对会计提出的要求越来越高,会计方法也不断更新,会计技术从手工操作逐渐向电算化过渡,会计理论也空前繁荣。 会计产生和发展的历史证明:会计是在社会生产实践中产生的,是管理的需要。在社会主义制度下,为了取得最大的经济效益,就更需要利用会计来管理经济活动。三、现代会计的两大

3、分支 现代会计有两大分支,即财务会计和管理会计。财务会计 又称对外报告会计外部会计,管理会计又称对报告会计部会计。项 目财 务 会 计管 理 会 计服务对象企业外部企业部核算容过去的经济活动未来的经济活动职能反映和监督规划、控制、预测、决策等指导的原则会计准则、会计制度等管理的需要核算程序固定性和强制性不固定性核算方法单一性多样性成本计算方法全部成本法制造成本法变动成本法精确程度要求准确无误不要求精确信息特征负有法律责任不负法律责任第二节会计核算的基本前提与一般原则一、基本前提会计核算的基本前提又称会计假设,是会计人员对会计核算所处的变化不定的环境作出的合理判断,是会计核算的基础条件。 会计假设包括:会计主体假设、持续经营假设、会计分期假设和货币计量假设。一会计主体假设会计主体或称会计实体,是指会计工作为其服务的特定单位或组织。会计主体的作用就在于界定不同会计主体会计核算的围。它包括两个方面的含义: 它要求会计核算区分自身的经济活动与其他企业单位的经济活动。它要求区分企业的经济活动与企业投资者的经济活动。 注意:会计主体与法律主体不是同一概念。一般说来,法律主体必然是会计主体,但会计主

4、体不一定就是法律主体。会计主体可以是独立法人,也可以是非法人合伙经营活动;可以是一个企业,也可以是企业部的某一单位或企业中的一个特定部分如企业的分公司、企业设立的事业部;可以是单一企业,也可以是由几个公司组成的企业集团。二持续经营假设持续经营假设是指企业或会计主体的生产经营活动将无限期地延续下去,是针对非持续经营而言的。三会计分期假设1、 会计人员人为的将持续不断、川流不息的经济活动划分为若干个相等的期间,以反映企业的经营成果和财务状况及其变动情况。这种人为的分期就是会计分期。2、 会计分期是会计核算很多方法的方法产生的根源四货币计量假设货币计量是指企业在会计核算过程中采用货币为计量单位,记录、反映企业的经营情况。 货币计量是以币值不变、稳定为条件。二、一般原则会计核算的一般原则是会计核算的基本规则,它体现着社会大生产对会计核算的基本要求,反映着商品经济条件下会计核算的基本规律,是会计核算基本规律的高度概括和总结。我国13项会计核算的一般原则,根据其在会计核算中的作用,大体上可以划分为下面四类:一、总体性要求;二、会计信息质量要求;三、会计要素确认计量方面的要求;四、会计修订性惯例的要

《会计学基础讲义全》由会员cn****1分享,可在线阅读,更多相关《会计学基础讲义全》请在金锄头文库上搜索。

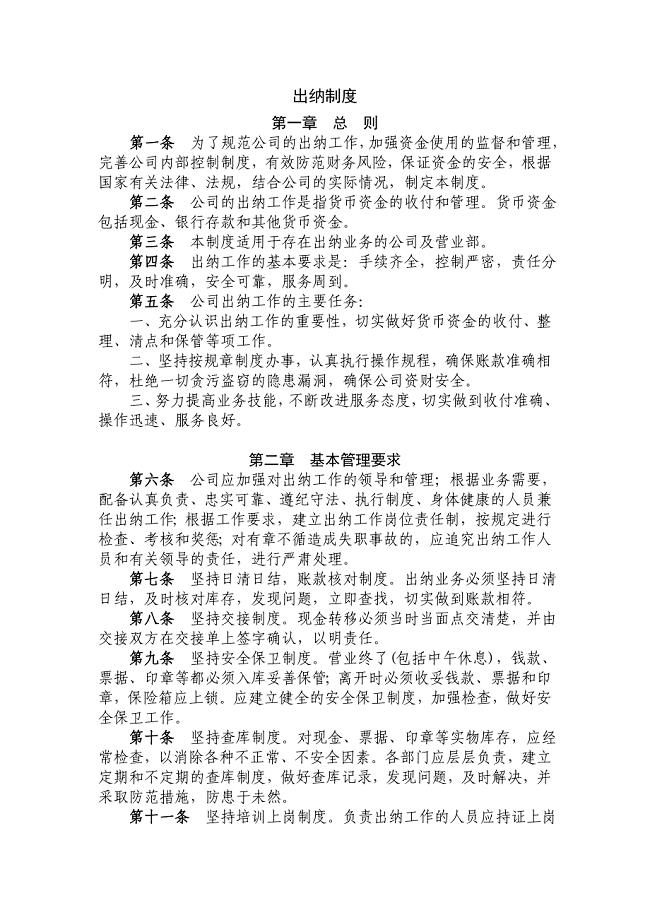

公司通用出纳制度(强烈推荐)

大学生财商通识教育及路径

中国药典凡-例2017

初二英语教师个人年终工作总结(3篇).doc

第五章网络结构要点(精)

推结构题答案31013500

恋练有词纯单词顺序Unit1Unit30Word版

电功率的计算公式

一年级爱路护路教案

第二部分复习题(工业工程)

幼儿园大大班下学期家长会

重要接待安全总结.doc

携手商城整体框架功能需求分析规划设计

经理销售述职报告锦集五篇

2023儿童卫生保健工作计划标准模板(二篇).doc

水稻制种烘干中心建设项目资金申请报告写作模板

特种砂浆及新型墙体材料和现代物流项目资金申请报告写作模板

初三中考数学基础考测试卷

简短的军训心得体会范文

给水工程课后思考题答案

精品学校教学工作总结九篇

精品学校教学工作总结九篇

2023-11-19 16页

悬索桥重点关键和难点分项工程的应对措施

2023-04-24 82页

新教材八年级数学上册 1.1.1 探索勾股定理教学案北师大版

2024-01-03 2页

沥青废气处理

2023-03-10 9页

2021年团支书工作总结格式范文

2022-10-06 9页

油气混输管道流动特性研究

2023-06-01 41页

汉字信息终端芯片KT8808

2023-09-12 107页

抽象代数复习题及答案

2023-06-07 10页

箱梁预制质量控制要点正

2022-09-20 8页

全员设备管理工作执行标准模板

2023-02-22 29页