财务会计总论

10页

1、第一章 财务会计 总论【授课章节】第一节财务会计概述第二节会计要素与会计等式第三节会计确认、计量和报告的基本前提、会计信息质量要求和会计计量第四节会计科目及其使用说明【教学目的与要求】通过本章的教学,使学生明确企业财务会计的核算体系以及财务会计基本理论体系;掌握企业财务会计的概念与特征,财务会计会计的要素、财务会计的等式。要求学生理解会计确认、计量和报告的基本前提、会计信息质量要求和会计计量,并熟悉会计科目。【教学重点与难点】【重点】财务会计的概念与特征,财务会计核算与监督的内容,会计要素与会计等式、会计确认、计量和报告的基本前提、会计信息质量要求和会计计量及会计要素内容及其特征。【难点】会计确认、计量和报告的基本前提、会计信息质量要求和会计计量【授课时数】 4 课时第一节财务会计概述一、财务会计的概念(一)财务会计的发展财务会计是随着社会生产的发展和经济管理的要求而产生发展并不断完善起来的。20 世纪 50 年代传统会计逐步发展成为财务会计和管理会计两大分支。(二)财务会计的目标会计目标:指会计工作所要达到的目的,会计主要是生成和提供信息。(作用)财务会计目标:是对会计主体的经济活动

2、进行核算,为财务会计的信息使用者提供有用的会计信息。提供反映会计主体经济活动的信息。1 、为投资者、债权人提供会计信息2 、为企业内部管理提供会计信息提供会计信息3 、国家宏观管理部门提供会计信息(三)财务会计的概念财务会计是按照公认会计原则和会计法规制度的要求,运用会计学的基本理论和特有的方法,将企业财务状况和经营成果向企业的管理者和与企业有直接和间接经济利益关系的外部集团和个人提供财务信息的一个信息系统。二、财务会计的特征:财务会计与管理会计相比较看财务会计的特征工作会计工作服务对象工作重点主体依据中心报告程序管不仅重视过去理可以是整个为满足企业内以经营提供和现在,还预根据自会企业,也可以较为部经营管理需管理为对内测将来可能发身管理计不是某一个部灵活要中心报告生的经济活动的需要同门、某一车间及效果点公认会财以提供提供描述已经发生计原则务满足企业外部财务报比较对外的事实,不强整个企业和会计会有关方面需要告为中固定报告调将来法规制计心度基本信息资料都来源于企业的经济活动;所提供的会计信息都是企业管理当局必不相同点可少的决策依据;都以提高企业经济效益为根本目的等第二节会计要素与会计等式一

3、、财务会计的内容是财务会计核算与监督的内容二、会计要素资产反映财务状况的要素负债所有者权益收入反映经营成果的要素费用利润1、资产(1 )含义:资产是指企业过去的交易或者事项形成的,由企业拥有或者控制的、预期会给企业带来经济利益的资源。(2 )特征资产是过去的交易或者事项所形成的。资产是由企业拥有或控制的。资产预期能够给企业带来经济利益。(3) 分类流动资产按其流动性分为非流动资产2、负债(1 )含义:负债是指企业由过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。(2 )特征:负债是基于过去的交易或事项而产生的。负债是企业承担的现时义务。现时义务的履行通常关系到企业放弃含有经济利益的资产,以满足对方的要求。负债通常是在未来某一时日通过交付资产或提供劳务来清偿。(3) 分类流动负债分为长期负债预期负债3、所有者权益:(1 )含义:所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。对于公司来说,其所有者权益又称为股东权益。(2 )所有者权益的来源:包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等。(3 )包括:实收资本、资本公积、盈余公积和未分配利润。4

《财务会计总论》由会员汽***分享,可在线阅读,更多相关《财务会计总论》请在金锄头文库上搜索。

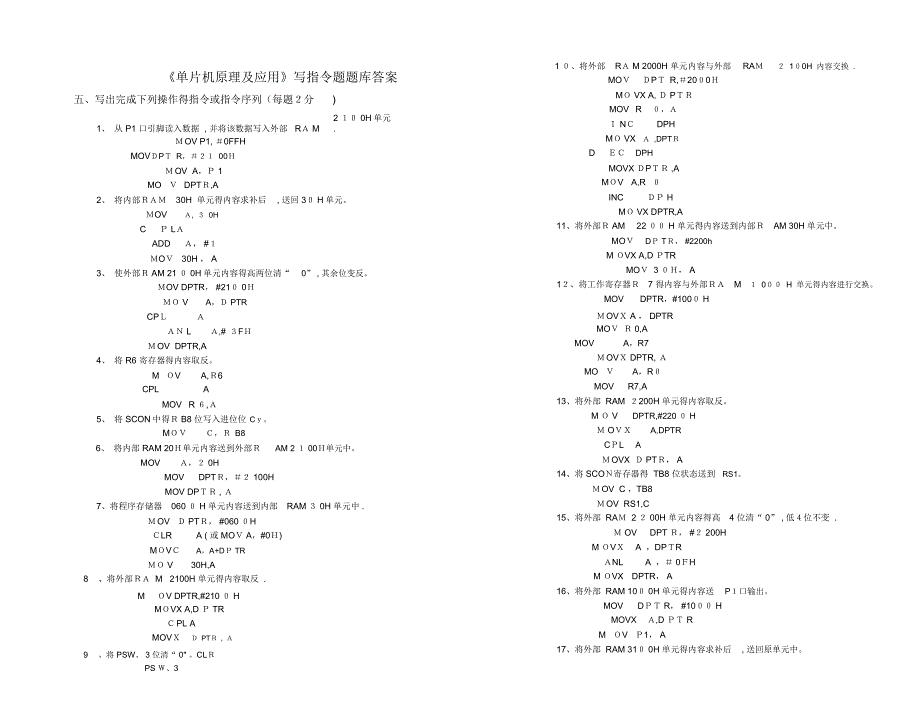

《单片机》写指令题题库答案

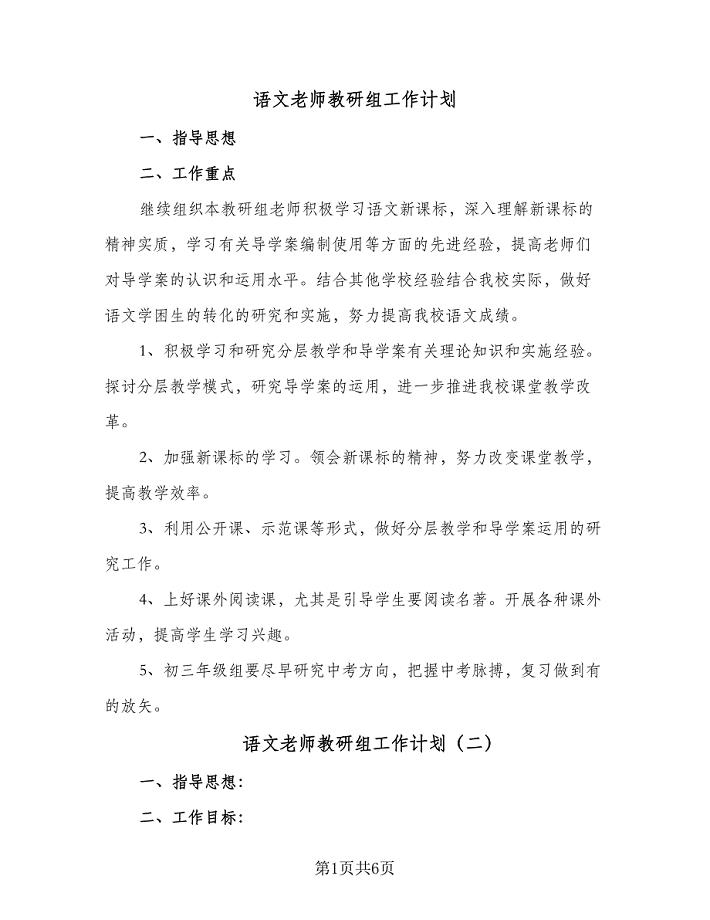

语文老师教研组工作计划(三篇).doc

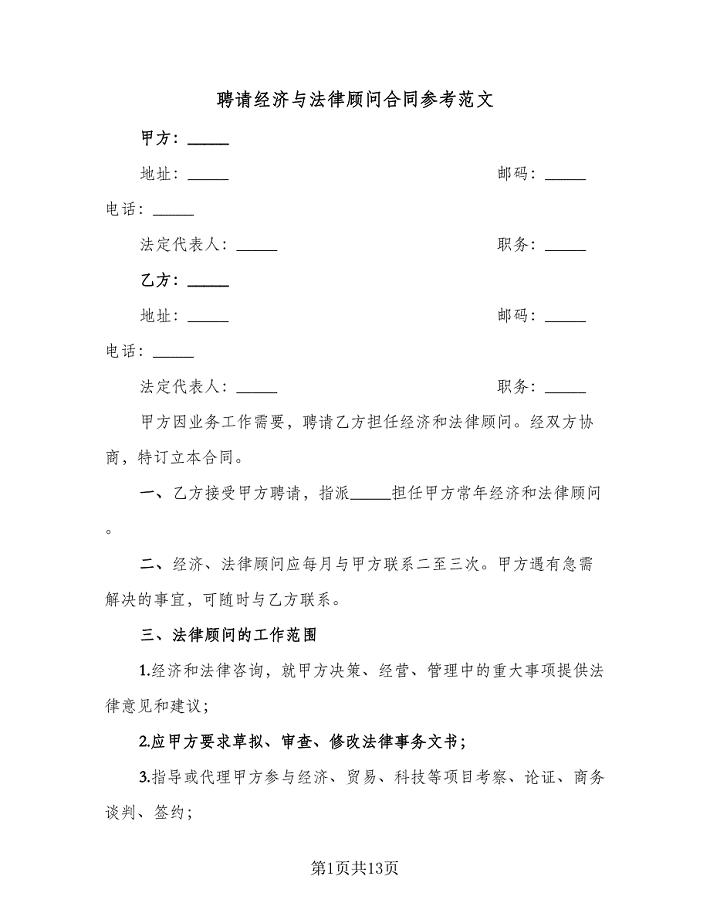

聘请经济与法律顾问合同参考范文(8篇).doc

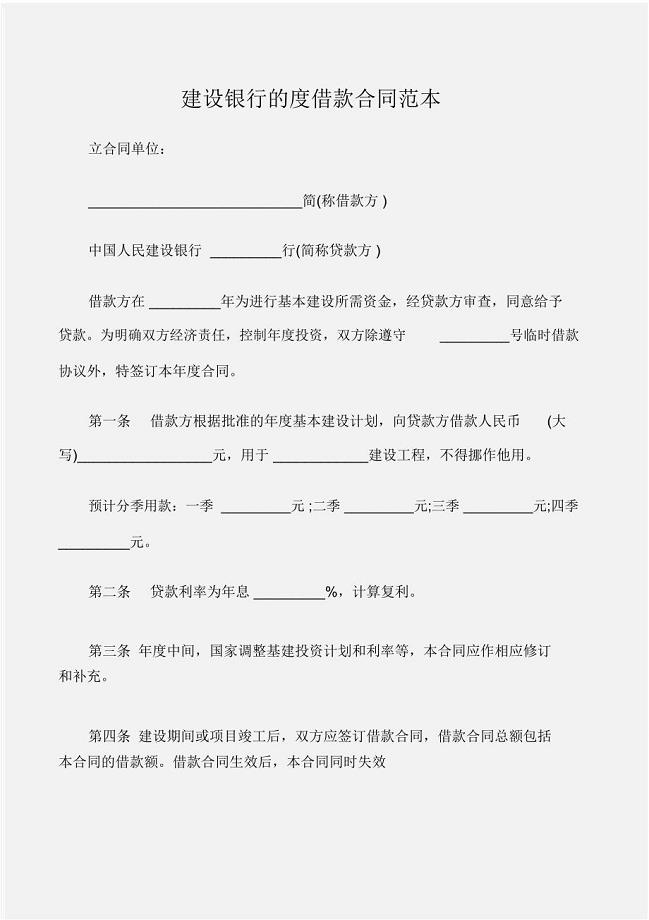

(借款合同)建设银行的度借款合同范本

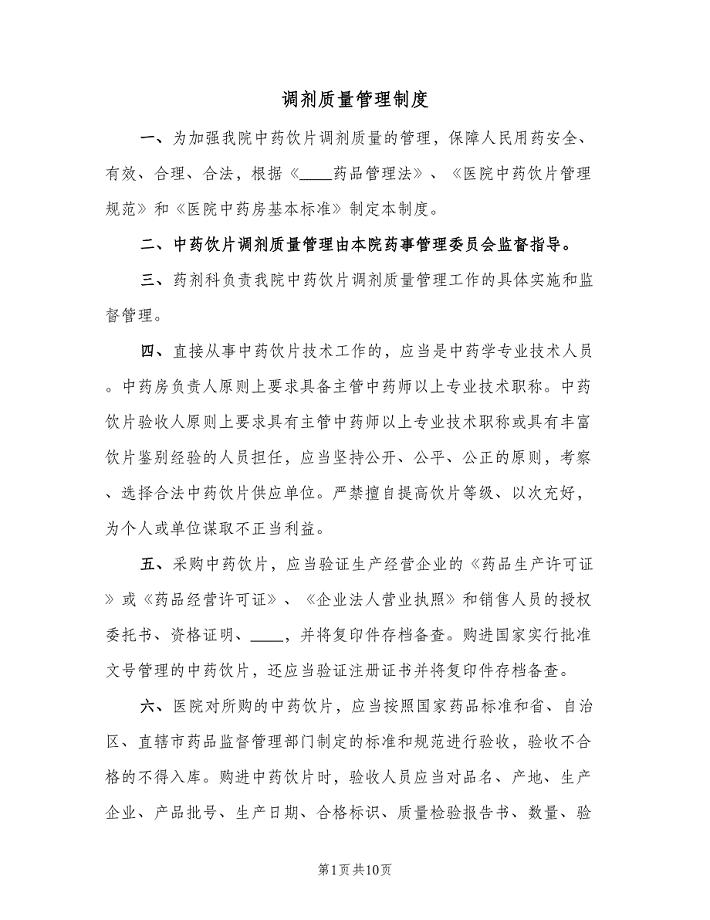

调剂质量管理制度(三篇).doc

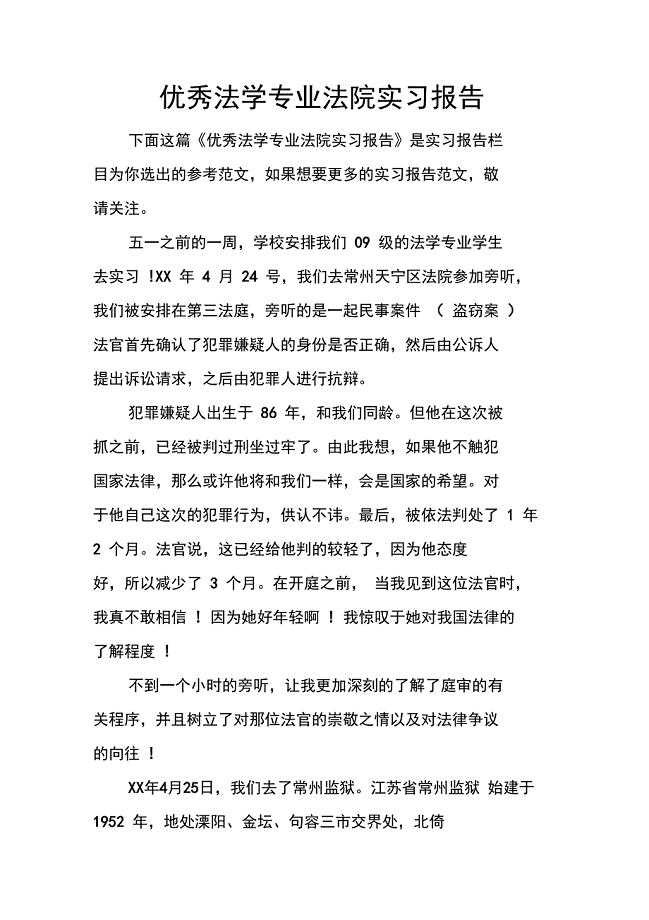

优秀法学专业法院实习报告

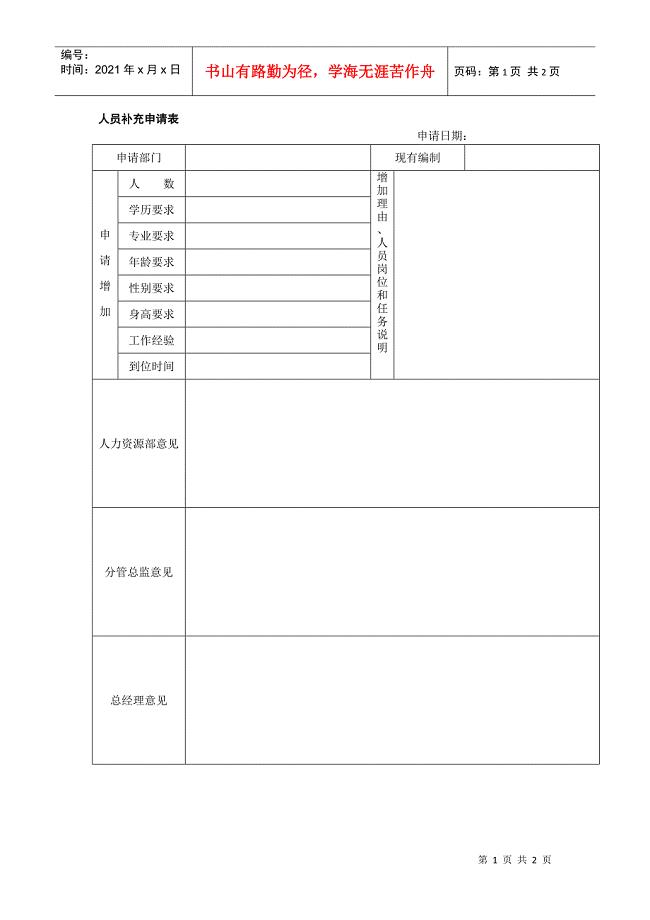

人员补充申请表(范本)

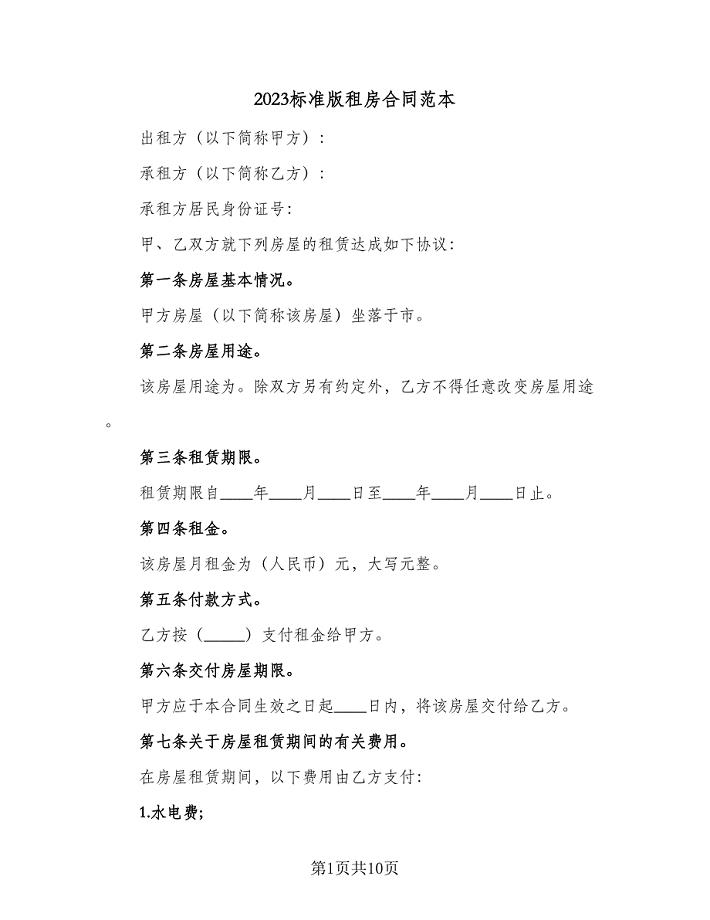

2023标准版租房合同范本(六篇).doc

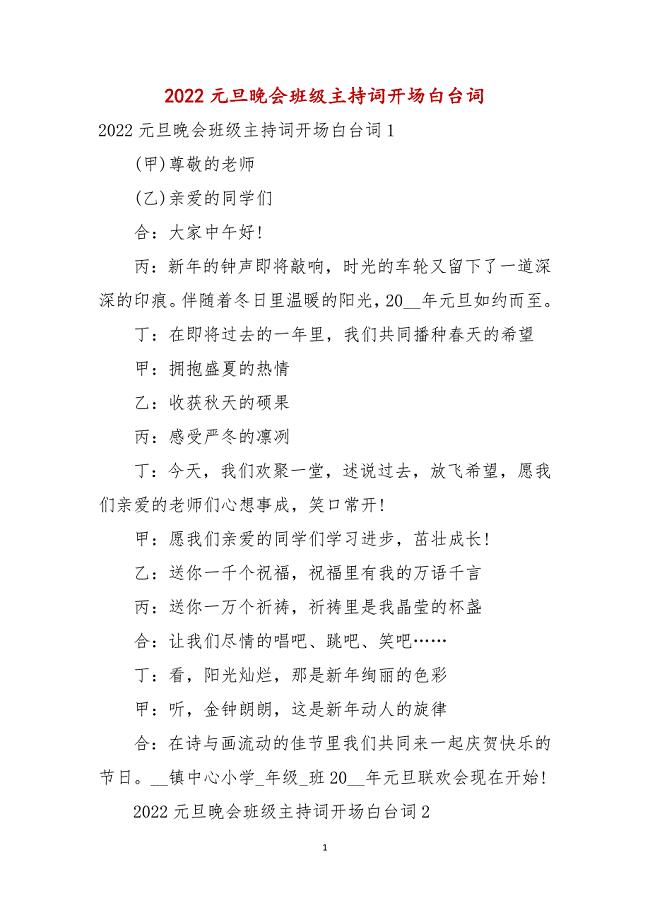

2022元旦晚会班级主持词开场白台词

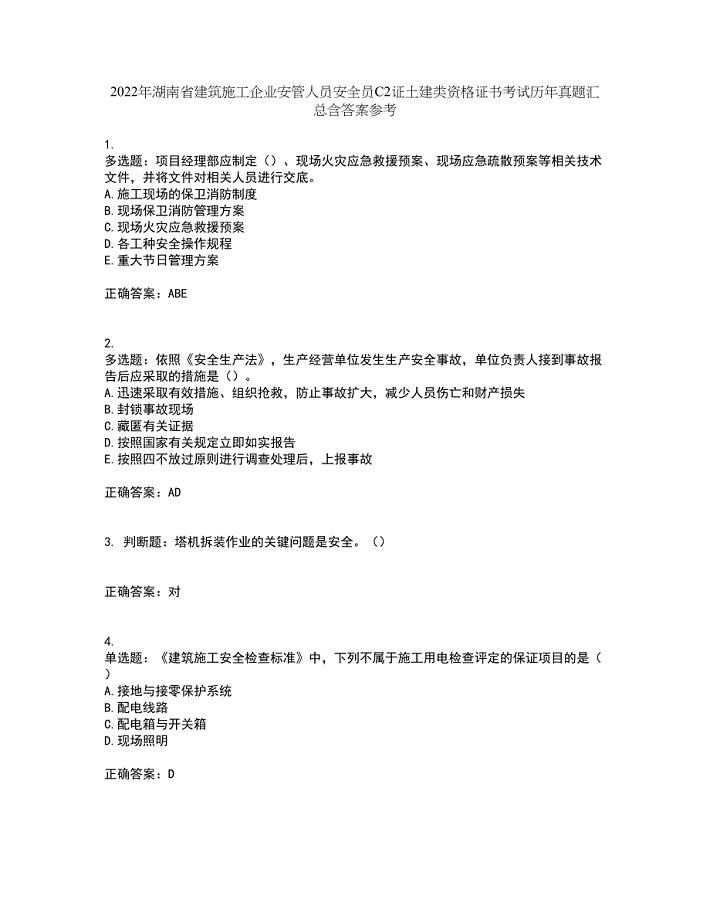

2022年湖南省建筑施工企业安管人员安全员C2证土建类资格证书考试历年真题汇总含答案参考76

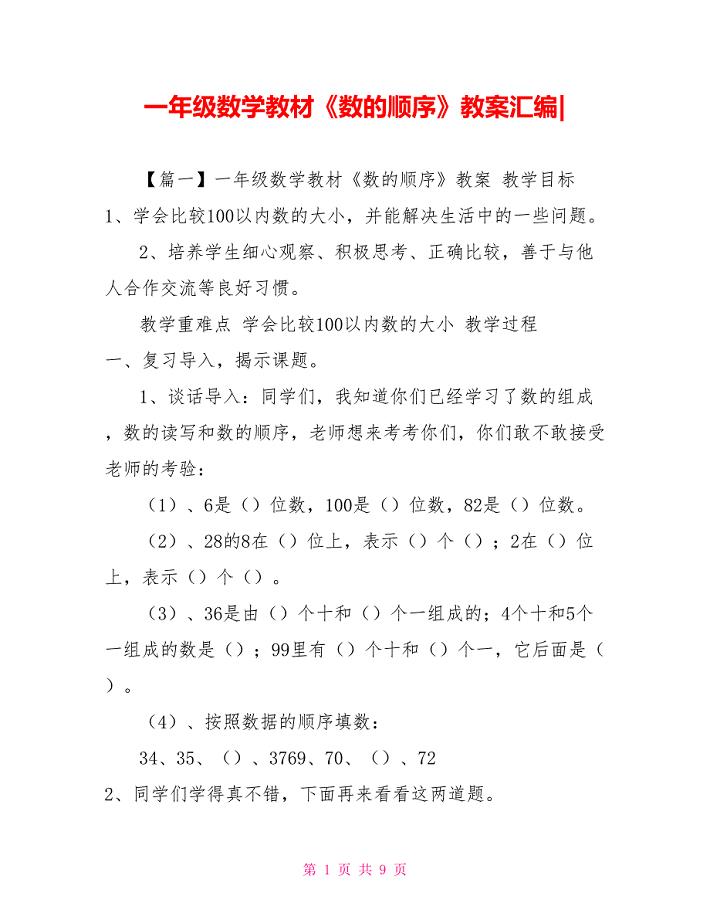

一年级数学教材《数的顺序》教案汇编

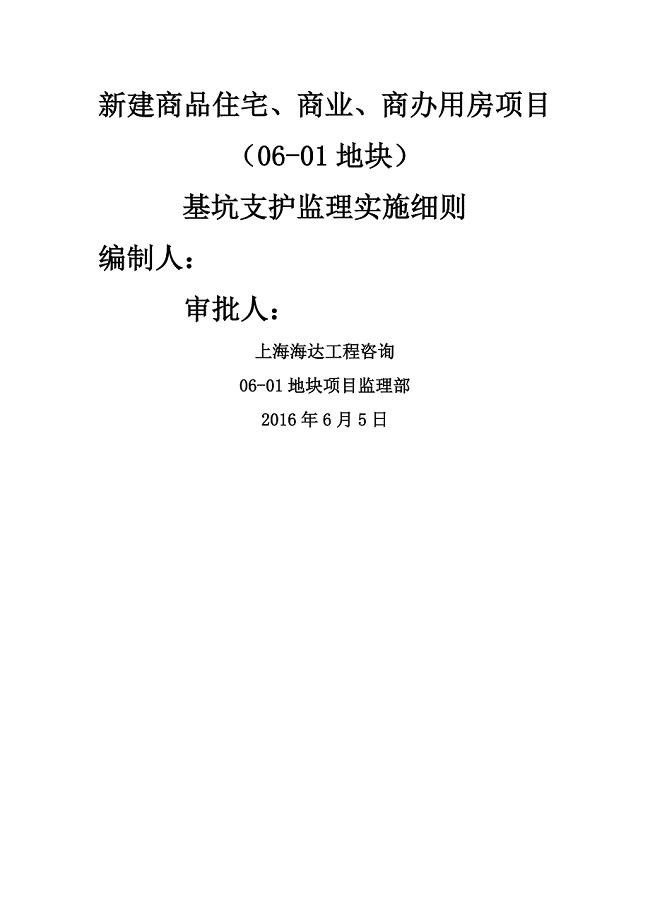

深基坑支护监理实施细则同名

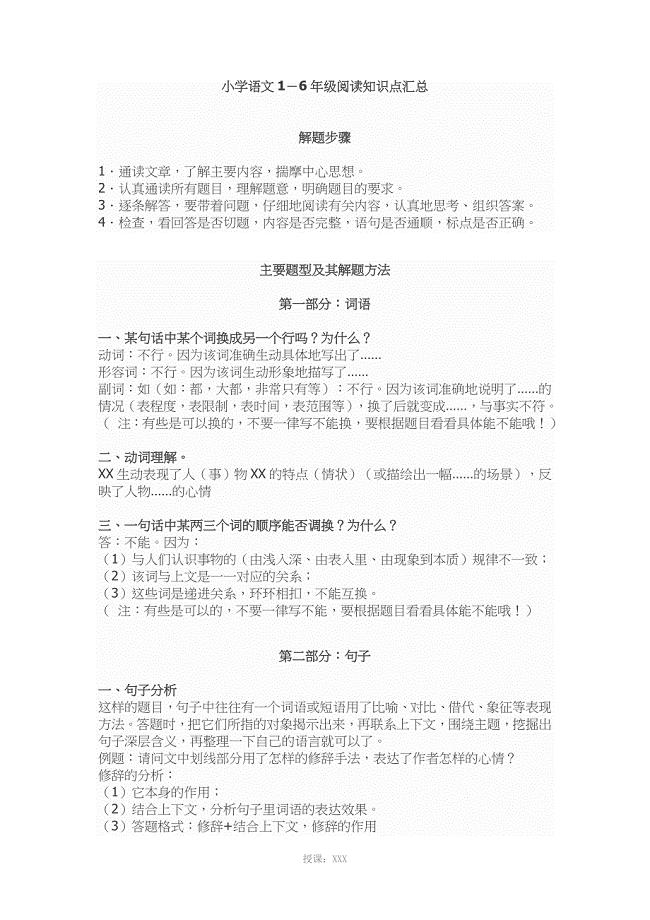

小学语文1-6年级阅读知识点汇总

2021雷锋精神伴我们前行作文600字

部门及岗位职责(DOC75页)

东台关于成立电力电缆附件公司可行性报告

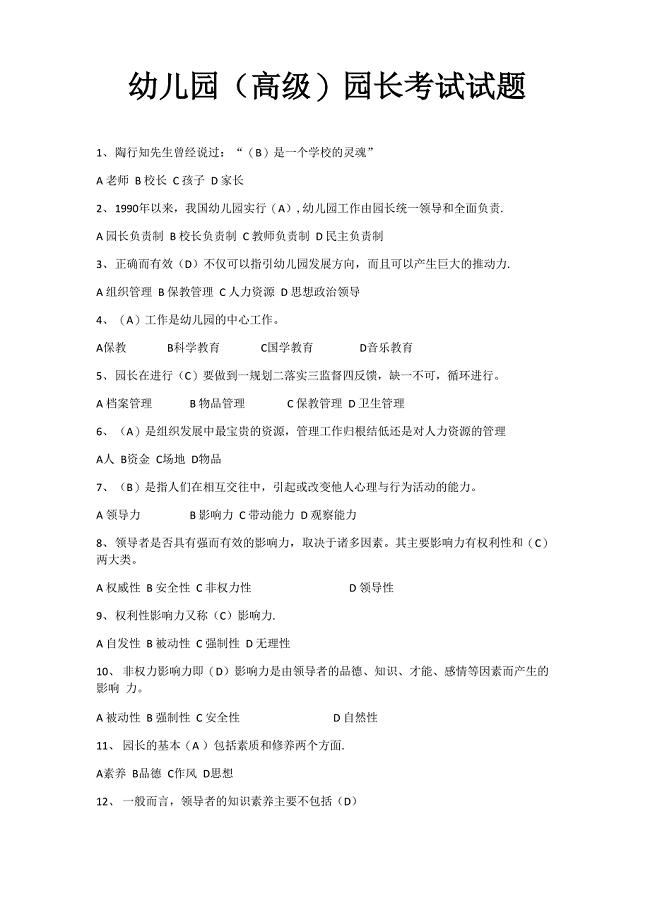

电教馆幼儿园园长考试试题

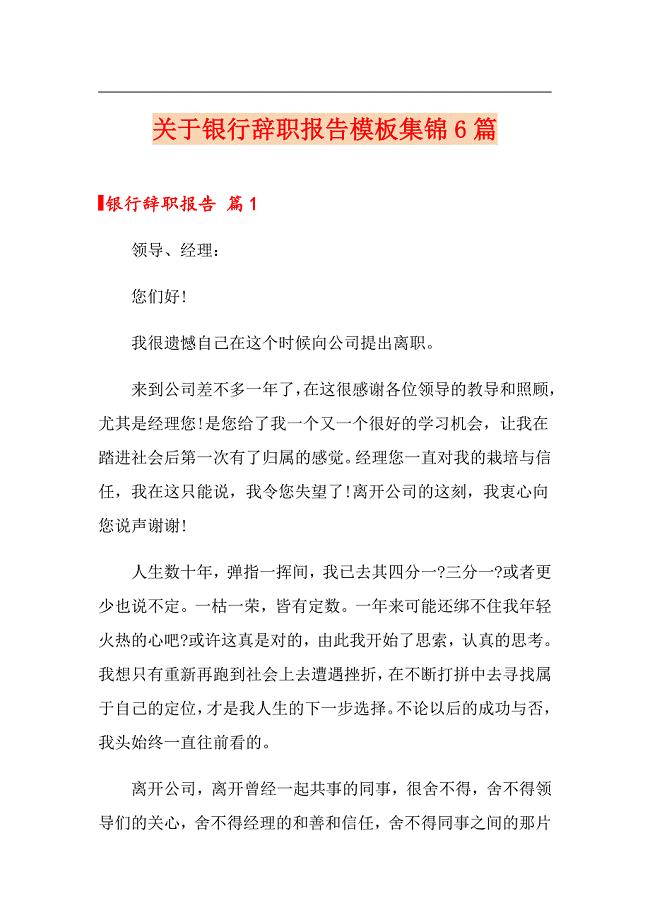

关于银行辞职报告模板集锦6篇

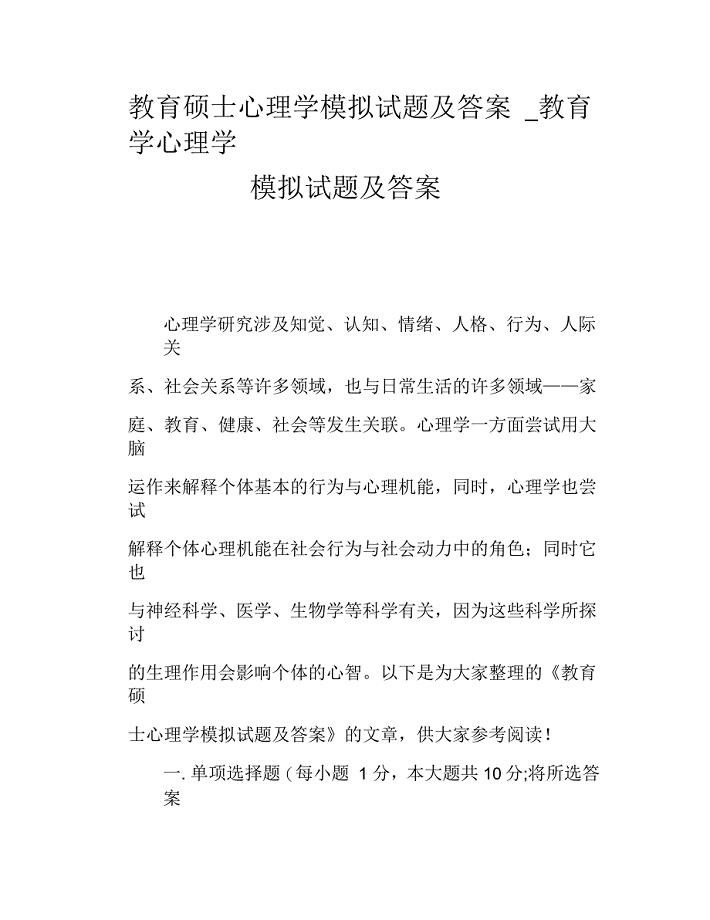

教育硕士心理学模拟试题及答案

河道开挖带护坡施工组织模板

全面深化改革之我见

全面深化改革之我见

2022-12-06 5页

备案项目网上申报-民用航空产业基地汽车零部件生产项目(申报大纲)

2023-05-29 5页

让人生闪光—谈谈我的人生观价值观

2023-03-15 3页

价值链管理模式下企业财务管理研究

2022-10-05 23页

食品配送临时补货变更供货配送的应急预案

2022-10-07 8页

《网络安全技术》课程考查大作业 (7)

2023-01-07 7页

土木工程毕业设计(论文)-都江堰技工学校主教学楼B区框架结构设计

2022-09-17 123页

关于5-6岁幼儿同伴交往中被忽视问题的研究

2023-09-07 24页

毕业设计(论文)-基于JavaEE技术的汽车保养管理系统的设计与实现

2022-09-04 24页

毕业设计(论文)-JNBY时尚服饰店管理系统的设计与实现

2022-12-08 47页