公司会计成本控制培训资料

75页

1、生产成本控制六大方法2024/4/92不能做到成本最低,就不能做到价格最低。不能做到价格最低,就不能做到世界级工厂。2024/4/93成功的企业都有各自成功的秘诀失败的企业各有各不同的难处但有一点是相同的:成功和失败有一个共同的原因:成本!成本,成本,成功之本,同时也是失败之本 2024/4/94生产的目的为企业创造利润为顾客提供需要为社会积累财富为员工增加收益2024/4/95怎样创造利润扩大生产规模:高投资带来高风险提高产品价格:降低产品竞争力降低员工工资:员工队伍不稳定降低生产成本:无需投入,回报丰厚2024/4/96什么是成本?什么是生产成本?在哪里控制成本?用什么方法去控制成本?弄清楚几个问题2024/4/97直接材料费直接劳务费直接经费间接材料费间接劳务费间接经费直接直接成本成本管理费销售费总总成成本本利润生生产产成成本本直接材料费直接劳务费直接经费间接材料费间接劳务费间接经费售售价价间接材料费间接劳务费间接经费直接成本直接成本生产成本管理费销售费总成本总成本利润售价成本的概念2024/4/98过程区分开发成本购买成本生产成本销售成本控制要求设计购买生产销售图纸样品原料配套

2、辅料设备人员动力售后广告维修标准化价值工程互利关系长期合作免除检验设备TPM(全员维护)JIT生产消除浪费适宜广告精干高效成本的形成2024/4/99TPM是TotalProductiveMaintenance第一个字母的缩写,本意是“全员参与的生产保全”,也翻译为“全员维护”,即通过员工素质与设备效率的提高,使企业的体质得到根本改善。TPM起源于50年代的美国,最初称事后保全,经过预防保全、改良保全、保全预防、生产保全的变迁。60年代传到日本,1971年基本形成现在公认的TPM。80年代起,韩国等亚洲国家、美洲国家、欧洲国家相继开始导入TPM活动。90年代,中国一些企业开始推进TPM活动。2024/4/910JIT生产方式的诞生JIT()生产方式是丰田汽车公司在逐步扩大其生产规模、确立规模生产体制的过程中诞生和发展起来的。以丰田汽车公司的大野耐一等人为代表的JIT生产方式的创造者一开始就意识到需要采取一种更能灵活适应市场需求,尽快提高竞争力的生产方式。JIT生产方式作为一种在多品种小批量混合生产条件下,高质量、低消耗地进行生产的方式,是在实践中摸索、创造出来的。在20世纪70年代发生

3、石油危机以后,市场环境发生巨大变化,许多传统生产方式的弱点日渐明显。从此,采用JIT生产方式的丰田汽车公司的经营绩效与其它汽车制造企业的经营绩效开始拉开距离,JIT生产方式的优势开始引起人们的关注和研究。2024/4/9111JIT生产方式的含义、特点及考虑方法:JIT生产方式的基本思想可用现在已经广为流传的一句话来概括,即“只在需要时,按需要的量,生产所需的产品”,这也就是一词所要表达的本来含义。这种生产方式的核心是追求一种零库存、零浪费、零不良、零故障、零灾害、零停滞的较为完美的生产系统,并为此开发了包括看板在内的一系列具体方法,逐渐形成了一套独具特色的生产经营体系。JIT生产方式的特点是零库存,并能够快速的应对市场的变化。JIT生产方式要做到用一半的人员和生产周期、一半的场地和产品开发时间、一半的投资和少得多的库存,生产出品质更高、品种更为丰富的产品。JIT生产方式考虑的方法是将其看作一个理想的生产方式,不断地追求零库存,零库存可以无限接近,但永远也达不到。这样,就可以不断地降低库存,对所暴露出的一些问题进行改进。经过如此周而复始的优化,将库存降低到最低水平。另外,JIT是一个不

4、断改进的动态过程,不是一朝一夕就可以完成的,需要企业不断的持续改善才能达到目标。2024/4/912JIT真的能消除浪费吗1用JIT的观点看待浪费传统的观念认为,工厂里的浪费是不可避免的。为了消除这些浪费,首先必须改变观点和方法,用创新的思维来处理浪费问题。从JIT的角度看来,浪费都是可以避免的,否则就不能称其为浪费。例如搬运这一动作,旧的观念认为搬运是不可缺少的,但是JIT可以将两个设备摆放在一起,中间产品完成一道工序后直接移到第二道工序中,这样就避免了原来搬运产生的浪费。2消除员工的不良习惯很多浪费问题都是由于员工的不良习惯造成的,为此,企业首先要通过培训和宣导等方式,用5、JIT等新的观念和方法来给员工“洗脑”,从而代替原有的旧观念和旧方法,使他们意识到JIT确实能够消除浪费。对员工进行培训之后,企业还要制定相应的制度和操作办法,使员工能够按照新的操作方法和规定实施作业,并要制定相应的奖励和惩罚措施,帮助员工养成良好的工作习惯。数据表明,一个人的习惯只要重复23次就可以改变。因此,企业的管理层应该不断规范员工的行为,使之成为员工的习惯。2024/4/913成本的控制成本预测成本计

5、划成本决策事前过程成本核算成本控制事中过程成本分析成本考核事后过程成本信息反馈全面成本管理采购价格合理化过程成本合理化经营管理合理化采购技术采购价格标准采购市场调查采购谈判准时采购采购计划价值工程作业标准化消灭浪费定额管理质量保证目标成本审计价值分析资金管理财务预算营销管理IE工业工程库存浪费制造过多等待浪费TQC活动广告管理预算制度财务制度审计制度生产成本管理经营成本管理工时定额人员定额标准成本法目标成本法直接材料标准成本直接人工标准成本制造费用标准成本目标售价目标利润目标成本作业成本法资源对象分析成本对象减少浪费法成本控制方法定额成本法消除七大浪费价值工程消除不增值活动价值工程法成本动因材料定额价值分析2024/4/916基础定额工作劳动工时定额职工生产单位时间内应完成的产品数量物质消耗定额原材料消耗定额能源消耗定额工具消耗定额劳保用品消耗定额作业定额生产作业计划期量在制品、半成品期量单位作业时间内规定的从事作业人员人员定额2024/4/917原材料消耗定额的制定工艺性消耗:下料或加工制造过程中,由于工艺技术的原因必然产生的消耗非工艺性消耗:下料和生产过程中非必须材料损耗。如废品、

《公司会计成本控制培训资料》由会员会****库分享,可在线阅读,更多相关《公司会计成本控制培训资料》请在金锄头文库上搜索。

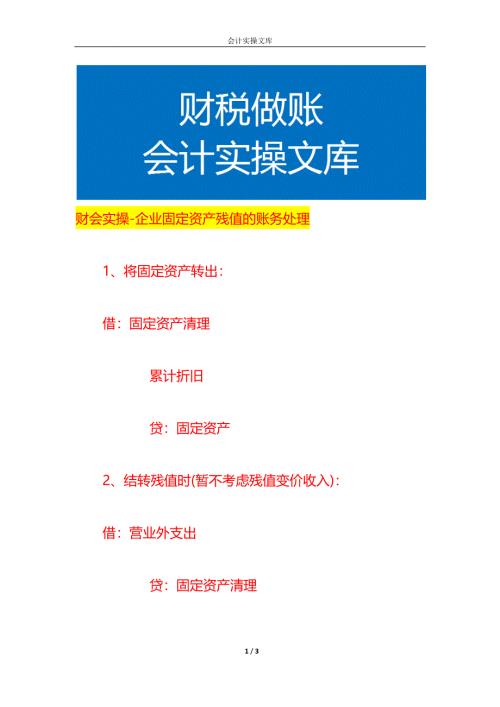

财会实操-企业固定资产残值的账务处理

财会实操-售后回购和销售退回的账务处理

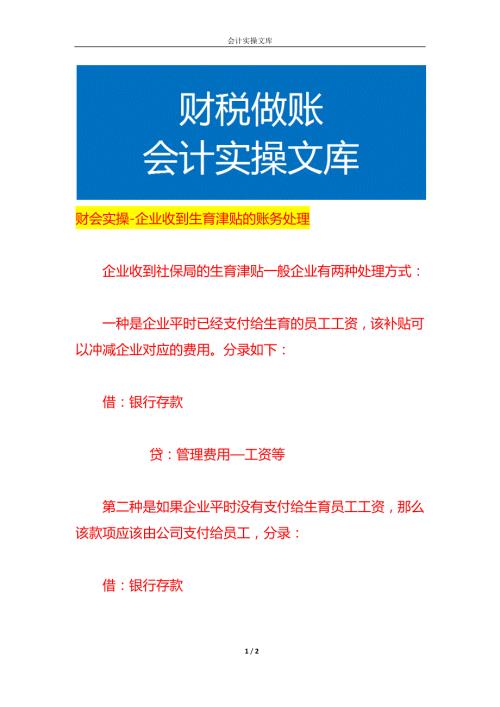

财会实操-企业收到生育津贴的账务处理

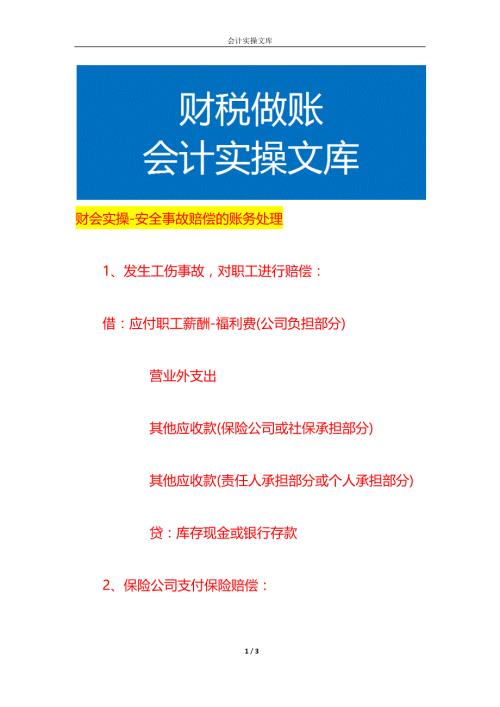

财会实操-安全事故赔偿的账务处理

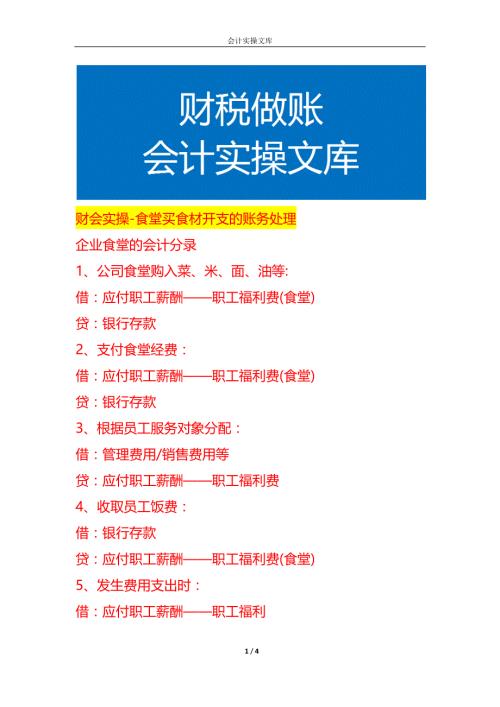

财会实操-食堂买食材开支的账务处理

财会实操-购买财务软件费用的账务处理

财会实操-企业销售返利的账务处理

财会实操-转账支票背书的账务处理

财会实操-旧车换新车相关账务处理

财会实操-企业收到股本注册资金的账务处理

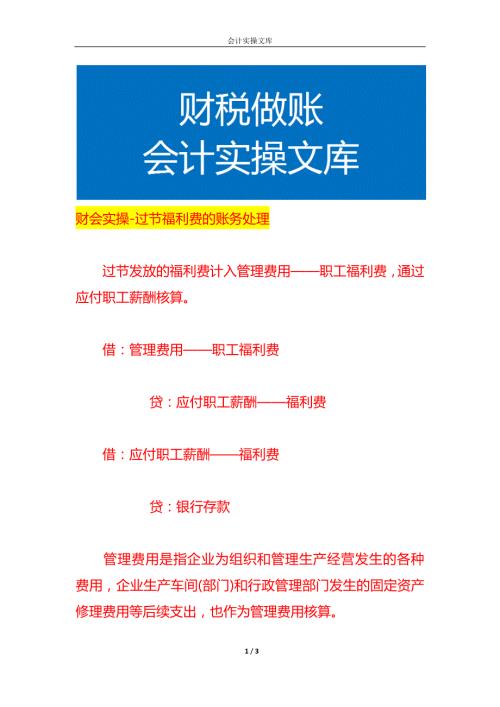

财会实操-过节福利费的账务处理

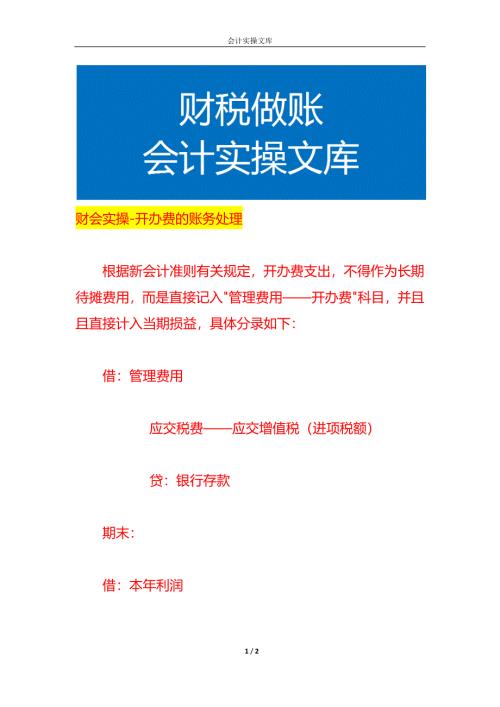

财会实操-开办费的账务处理

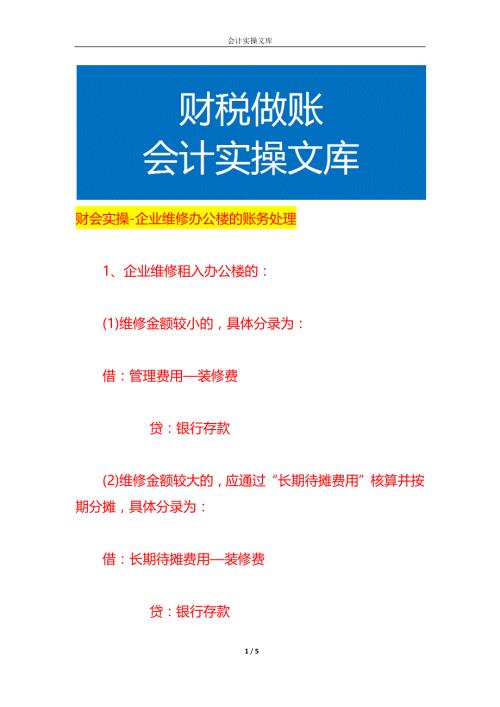

财会实操-企业维修办公楼的账务处理

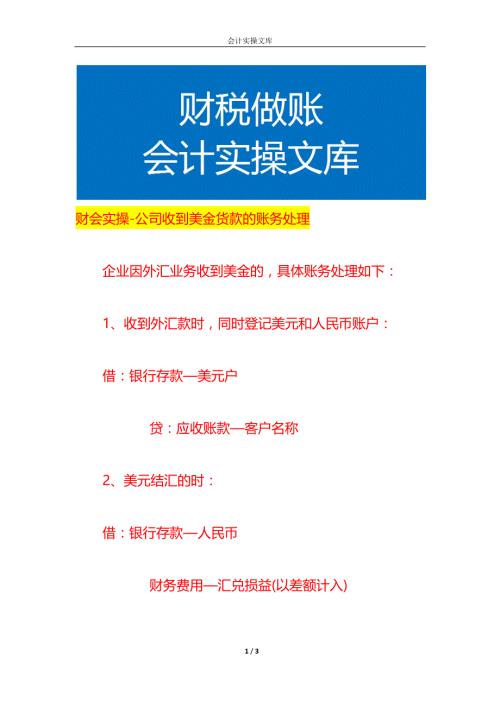

财会实操-公司收到美金货款的账务处理

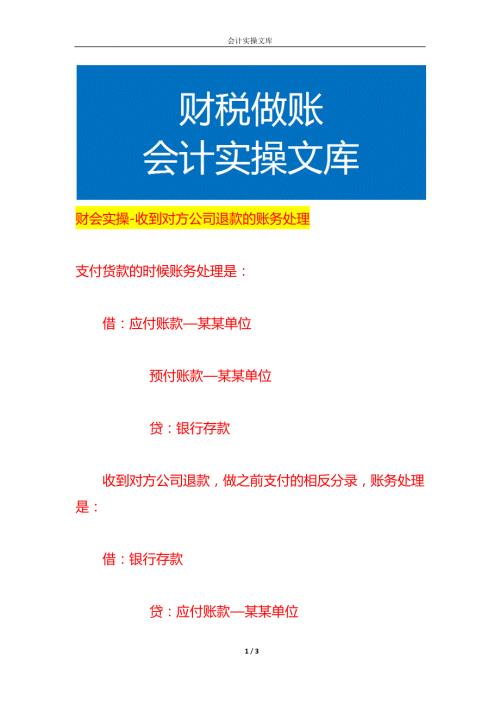

财会实操-收到对方公司退款的账务处理

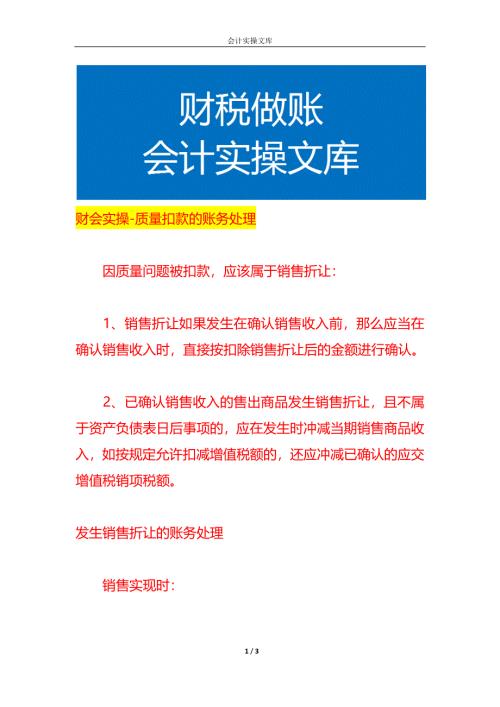

财会实操-质量扣款的账务处理

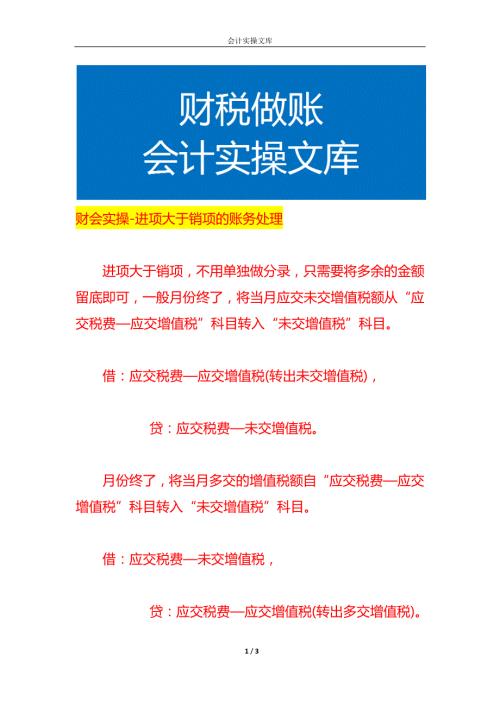

财会实操-进项大于销项的账务处理

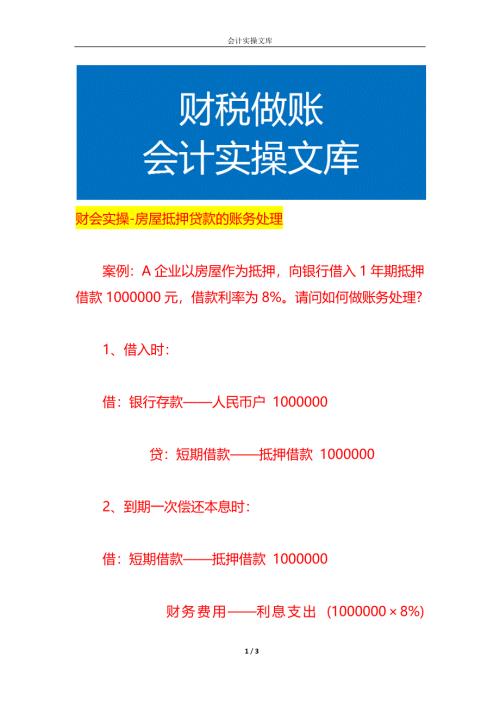

财会实操-房屋抵押贷款的账务处理

财会实操-支付医院住院押金的账务处理

财会实操-代销手续费的账务处理

研发支出费用,加计扣除税收政策讲义

研发支出费用,加计扣除税收政策讲义

2024-05-22 73页

工厂费用报销讲义模板

2024-05-22 98页

公司高新技术企业认定管理优惠政策讲解-财务人员适用

2024-05-22 63页

《企业所得税汇算清缴》培训课件

2024-05-22 358页

员工费用报销流程讲义

2024-05-02 58页

新公司法要点培训PPT讲义

2024-05-02 89页

酒店餐饮业账务处理及涉税分析

2024-05-02 135页

年度税务稽查

2024-05-02 103页

税费优惠政策梳理(个税经营所得汇算实操)

2024-04-27 29页