财会实操-企业维修办公楼的账务处理

5页

会计实操文库财会实操-企业维修办公楼的账务处理1、企业维修租入办公楼的:(1)维修金额较小的,具体分录为:借:管理费用装修费 贷:银行存款(2)维修金额较大的,应通过“长期待摊费用”核算并按期分摊,具体分录为:借:长期待摊费用装修费 贷:银行存款每月进行分摊时:借:管理费用装修费 贷:长期待摊费用装修费2、企业维修自建办公楼时;(1)装修费用达到固定资产原值的20%以上,或装修后其经济使用寿命延长2年以上的,应计入固定资产,增加固定资产原值:支付装修费时:借:在建工程 贷:银行存款装修完工可使用时:借:固定资产 贷:在建工程(2)装修费用没达到固定资产原值的20%,且金额过大可作为递延费用记入长期待摊费用,在不短于5年时间内摊销的:支付装修费时:借:长期待摊费用装修费 贷:银行存款分期摊销时:借:管理费用装修费 贷:长期待摊费用装修费维修金额不大时,直接记入当期费用:借:管理费用装修费 贷:银行存款装修费如何摊销?根据中华人民共和国企业所得税法实施条例规定:企业所得税法第十三条第(一)项和第(二)项所称固定资产的改建支出,是指改变房屋或者建筑物结构、延长使用年限等发生的支出。企业所得税法第十三条第(一)项规定的支出,按照固定资产预计尚可使用年限分期摊销;第(二)项规定的支出,按照合同约定的剩余租赁期限分期摊销。改建的固定资产延长使用年限的,除企业所得税法第十三条第(一)项和第(二)项规定外,应当适当延长折旧年限。企业所得税法第十三条规定:在计算应纳税所得额时,企业发生的下列支出作为长期待摊费用,按照规定摊销的,准予扣除:(一)已足额提取折旧的固定资产的改建支出;(二)租入固定资产的改建支出;(三)固定资产的大修理支出;(四)其他应当作为长期待摊费用的支出。 5 / 5

《财会实操-企业维修办公楼的账务处理》由会员会****库分享,可在线阅读,更多相关《财会实操-企业维修办公楼的账务处理》请在金锄头文库上搜索。

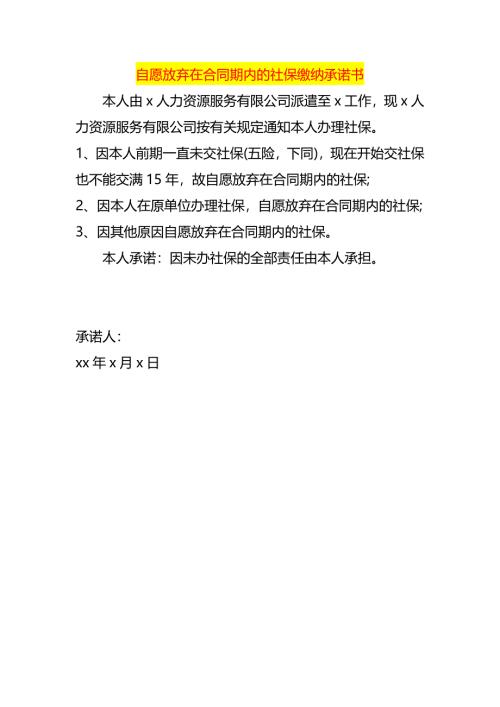

自愿放弃在合同期内的社保缴纳承诺书

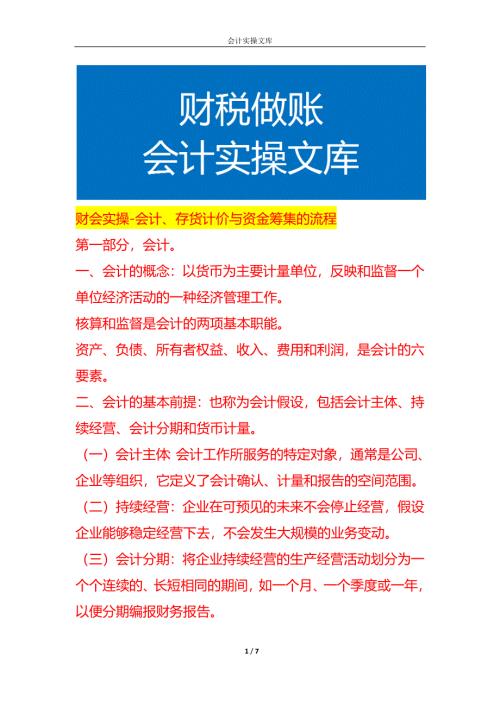

财会实操-会计、存货计价与资金筹集的流程

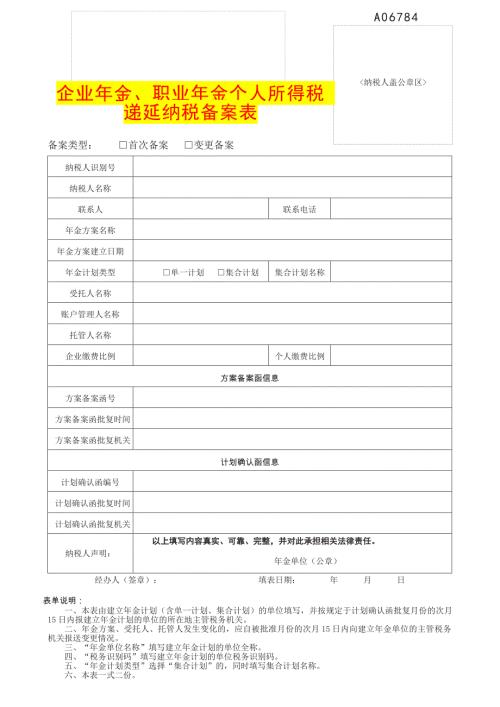

企业年金、职业年金个人所得税 递延纳税备案表

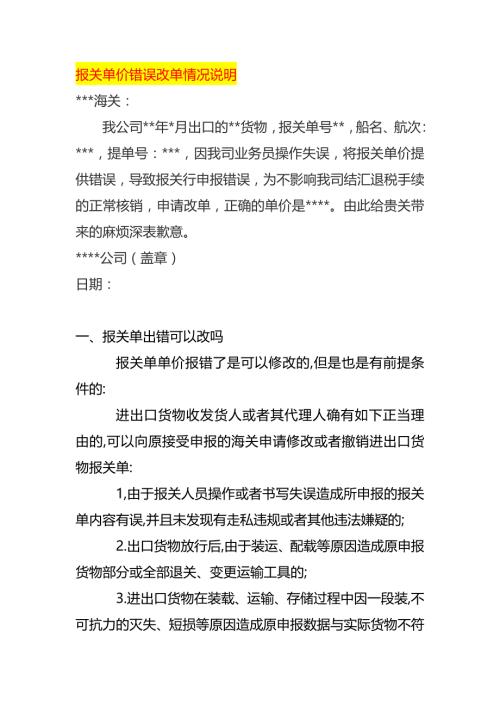

报关单的单价错误改单情况说明

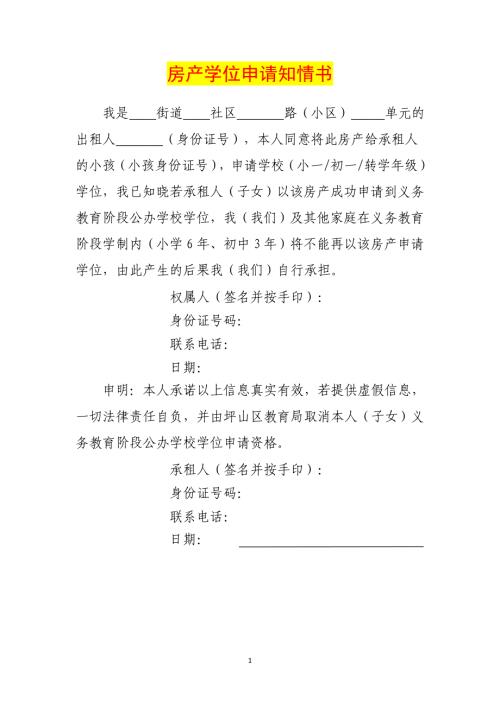

坪山房产学位申请知情书模板

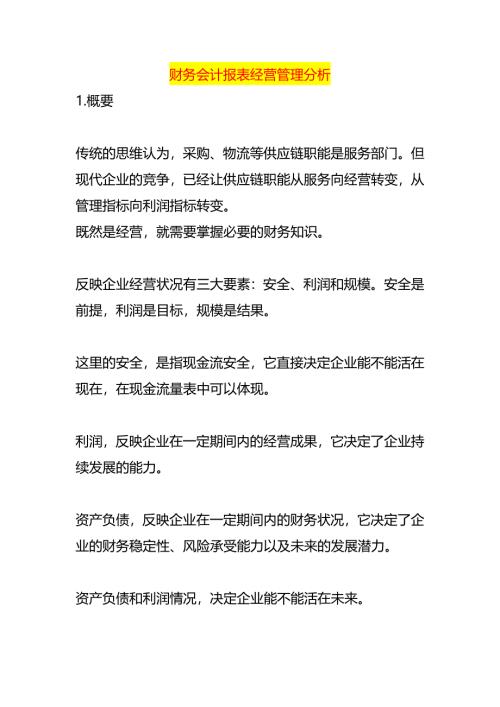

财务会计报表经营管理分析

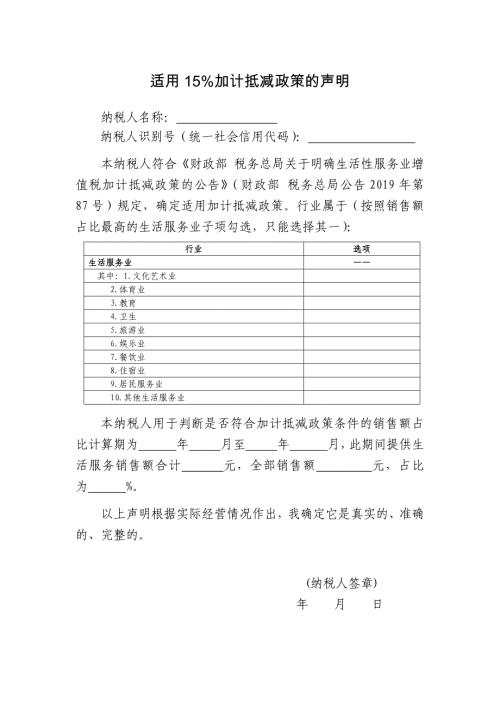

适用百分15加计抵减政策的声明

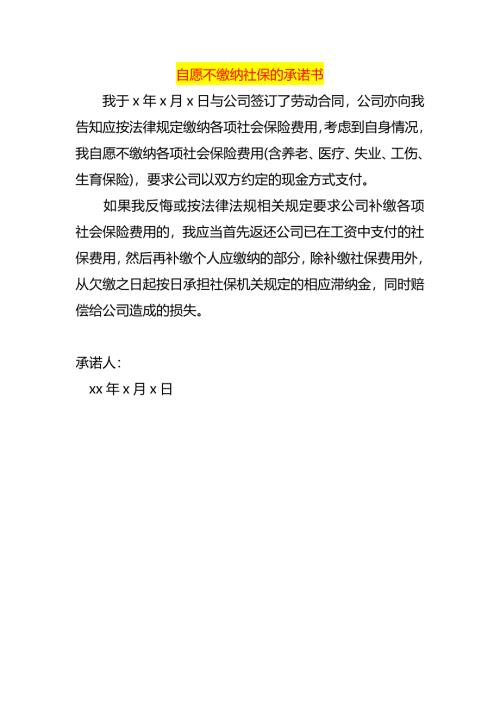

自愿不缴纳社保的承诺书

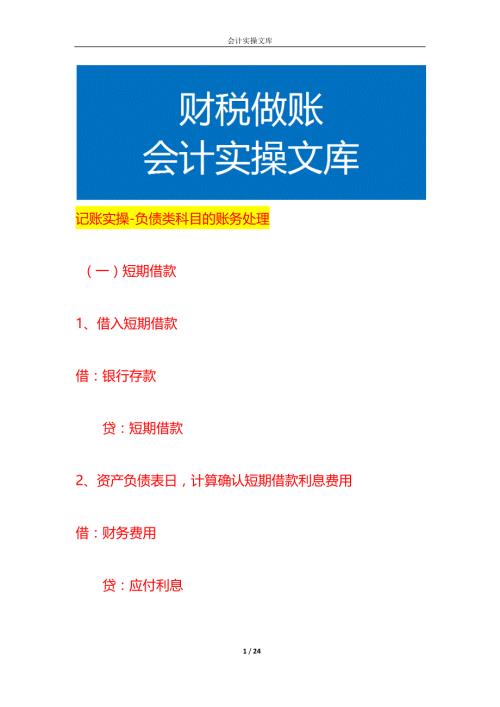

记账实操-负债类科目的账务处理

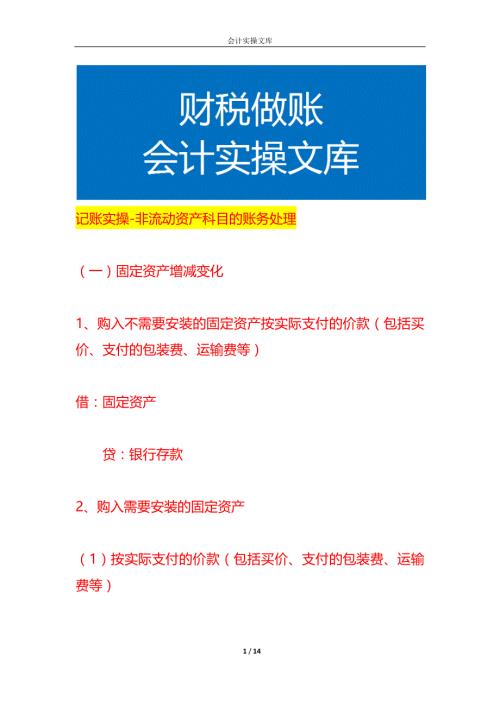

记账实操-非流动资产科目的账务处理

马拉松赛参赛声明模板

缴齐注册资本的股东会决议模板

记账实操-所有者权益类科目的账务处理

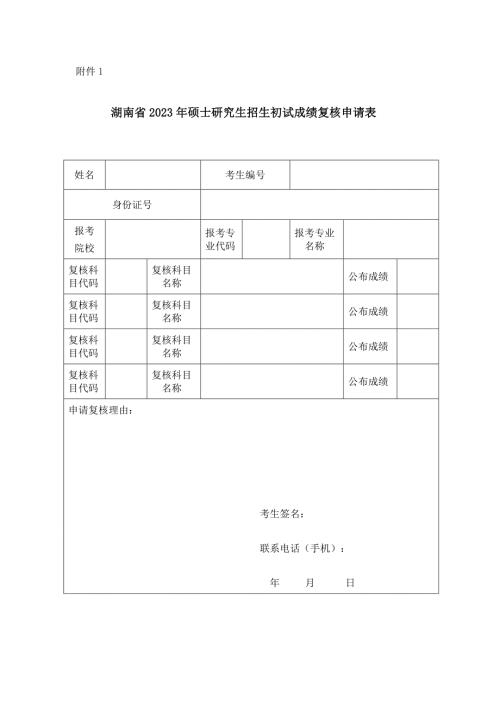

湖南硕士研究生招生考试成绩复核申请表

记账实操-利润和利润分配的账务处理

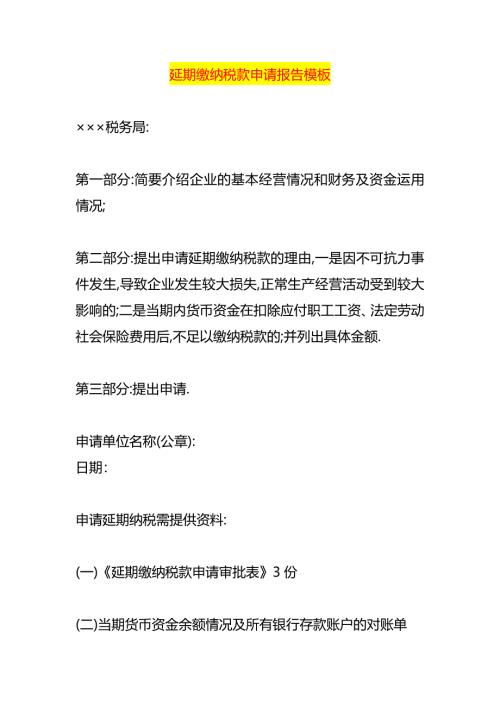

延期缴纳税款申请报告模板

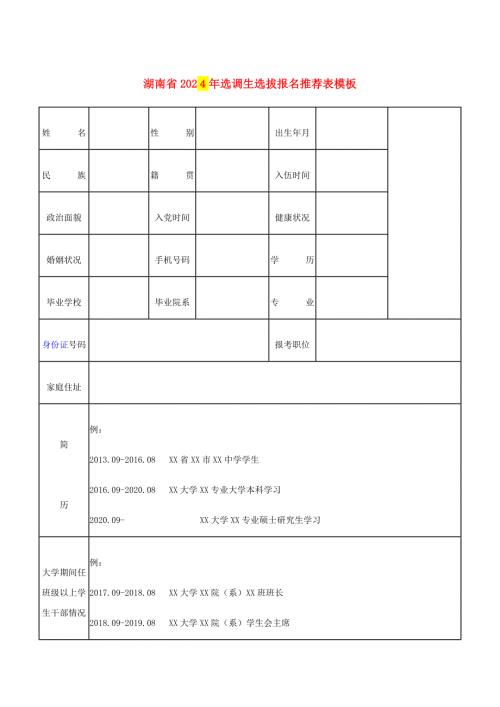

湖南选调生选拔报名推荐表模板

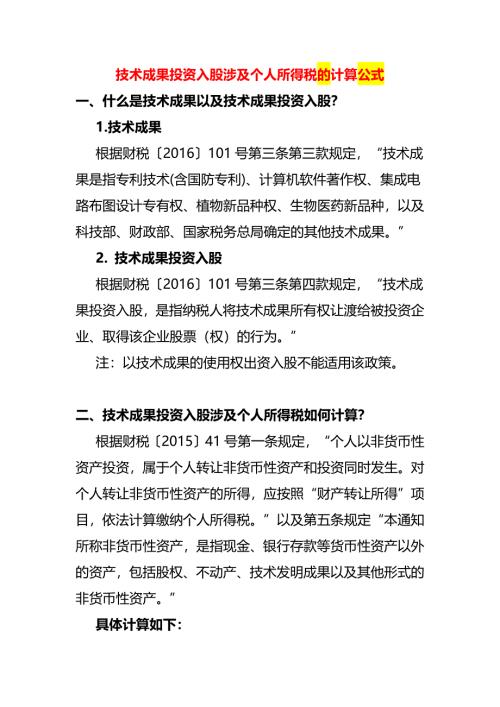

技术成果投资入股涉及个人所得税的计算公式

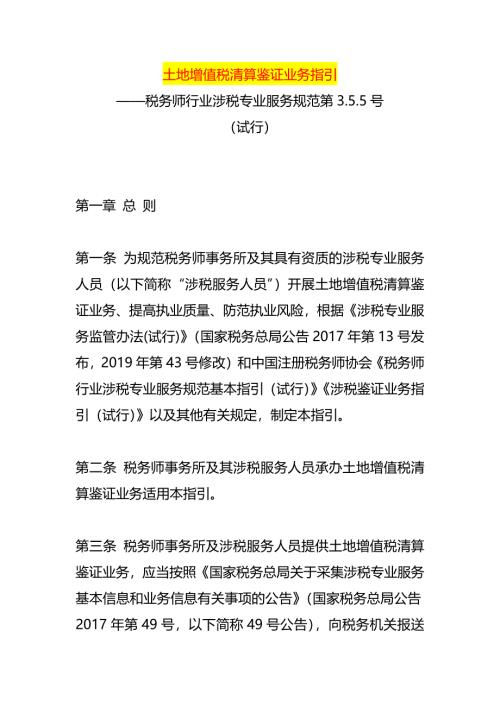

土地增值税清算鉴证业务指引

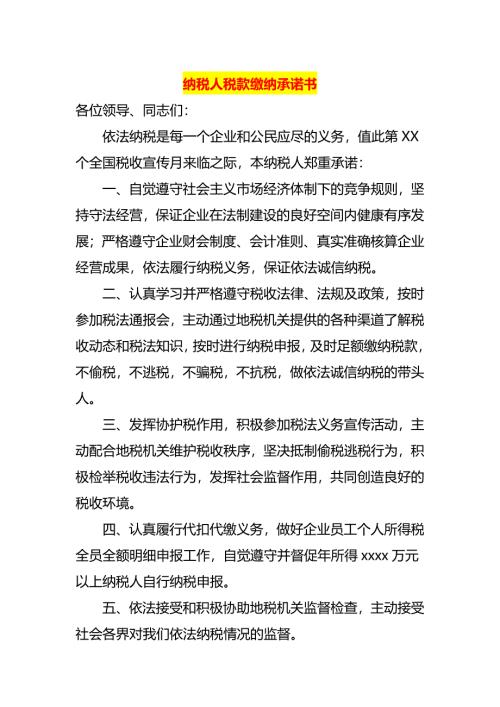

纳税人税款缴纳承诺书

兄弟花样编辑软件PS300B

兄弟花样编辑软件PS300B

2024-02-29 12页

高中数学必修四练习题及答案

2023-09-05 19页

教科版一年级下学期科学期中考试试卷

2023-12-11 6页

乡镇放管服自查报告范文

2024-03-25 10页

关于肯德基消费者行为分析的调查报告

2023-06-16 9页

银行支行2016年业务技能比赛活动方案

2022-11-27 8页

教师招聘考试复习资料-东城2021年中学教师招聘考试真题及答案解析【打印版】

2023-04-16 31页

《三国演义》阅读指导教案(四个课时)

2023-06-06 7页

(完整版)车辆交通事故专项应急预案

2022-08-27 10页

《小英雄雨来》课外阅读测试题及答案

2022-11-29 5页