研发支出费用,加计扣除税收政策讲义

73页

1、研发费用加计扣除政策讲义03目录C O N T E N T S政策沿革01会计核算要求030402政策主要内容后续管理要求04管后理政策沿革第一部分P AR T 01政策沿革1.研发费用加计扣除政策最初仅限于国有、集体工业企业(研发费用加计扣除政策最初仅限于国有、集体工业企业(1996年年-2002年年)我国实施企业研发费用加计扣除政策起始于1996年。当年,财政部、国家税务总局为了贯彻落实中共中央国务院关于加速科学技术进步的决定,积极推进经济增长方式的转变,提高企业经济效益,联合下发了财政部国家税务总局关于促进企业技术进步有关财务税收问题的通知(财工字199641号),首次就研发费用税前加计扣除问题进行了明确:国有、集体工业企业研究开发新产品、新技术、新工艺所发生的各项费用,增长幅度在10%以上的,经主管税务机关审核批准,可再按实际发生额的50%抵扣应税所得额。随后,国家税务总局关于促进企业技术进步有关税收问题的补充通知(国税发1996152号)对相关政策执行口径进行了细化。2.研发费用加计扣除政策享受主体逐步扩大(研发费用加计扣除政策享受主体逐步扩大(2003年年-2007年)年)

2、2003年,为进一步促进社会主义市场经济的健康发展,鼓励各类企业增加科技投入,提高经济效益,促进企业公平竞争,财政部、国家税务总局联合印发了关于扩大企业技术开发费加计扣除政策适用范围的通知(财税2003244号),将享受研发费用加计扣除的主体从“国有、集体工业企业”扩大到“所有财务核算制度健全,实行查账征收企业所得税的各种所有制的工业企业”。2006年,财政部国家税务总局关于企业技术创新有关企业所得税优惠政策的通知(财税200688号)进一步对享受研发费用加计扣除主体进行扩围,在工业企业基础上,扩大到“财务核算制度健全、实行查账征税的内外资企业、科研机构、大专院校等”。政策沿革随着中华人民共和国行政许可法2004年7月1日实施】的颁布,以及为贯彻落实国务院关于行政审批制度改革工作的各项要求,主管税务机关审核批准制度被取消。2004年,国家税务总局印发了关于做好已取消和下放管理的企业所得税审批项目后续管理工作的通知(国税发200482号),明确研发费用加计扣除政策,改由纳税人自主申报扣除。政策沿革3.研发费用加计扣除政策逐步系统化和体系化(研发费用加计扣除政策逐步系统化和体系化(2008

3、年年-2012年)年)2008年中华人民共和国企业所得税法及其实施条例的实施,将研发费用加计扣除优惠政策以法律形式予以确认。为便于纳税人享受政策,国家税务总局同年发布企业研究开发费用税前扣除管理办法(试行)(国税发2008116号),对研发费用加计扣除政策做出了系统而详细的规定。国家税务总局关于企业所得税若干税务事项衔接问题的通知(国税函200998号),明确新旧税法衔接问题:“企业技术开发费加计扣除部分已形成企业年度亏损,可以用以后年度所得弥补,但结转年限最长不得超过5年”。4.研发费用加计扣除范围渐次扩大且核算申报不断简化(研发费用加计扣除范围渐次扩大且核算申报不断简化(2013年至今)年至今)2013年初,国家决定在中关村、东湖、张江三个国家自主创新示范区和合芜蚌自主创新综合试验区开展扩大研究开发费用加计扣除范围政策试点。当年9月,在总结中关村国家自主创新示范区试点经验基础上,财政部、国家税务总局发布关于研究开发费用税前加计扣除有关政策问题的通知(财税201370号),将试点政策推广到全国。政策沿革为进一步鼓励企业加大研发投入,有效促进企业研发创新活动,2015年11月,经国务院

4、批准,财政部、国家税务总局和科技部联合下发关于完善研究开发费用税前加计扣除政策的通知(财税2015119号),放宽了享受优惠的企业研发活动及研发费用的范围,大幅减少了研发费用加计扣除口径与高新技术企业认定研发费用归集口径的差异,并首次明确了负面清单制度。国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告(国家税务总局2015年第97号,以下简称“97号公告”),简化了研发费用在税务处理中的归集、核算及备案管理,进一步降低了企业享受优惠的门槛。2017年5月,为进一步鼓励科技型中小企业加大研发费用投入,根据国务院常务会议决定,财政部、国家税务总局、科技部联合印发了关于提高科技型中小企业研究开发费用税前加计扣除比例的通知(财税201734号),将科技型中小企业享受研发费用加计扣除比例由50%提高到75%。国家税务总局同时下发了关于提高科技型中小企业研究开发费用税前加计扣除比例有关问题的公告(国家税务总局公告2017年第18号),进一步明确政策执行口径,保证优惠政策的贯彻实施。三部门还印发了科技型中小企业评价办法,明确了科技型中小企业评价标准和程序。财政部税务总局科技部关于进一步

5、提高科技型中小企业研发费用税前加计扣除比例的公告。2022年第16号科技型中小企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2022年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2022年1月1日起,按照无形资产成本的200%在税前摊销。第三条 科技型中小企业评价工作采取企业自主评价、省级科技管理部门组织实施、科技部服务监督的工作模式,坚持服务引领、放管结合、公开透明的原则。第六条 科技型中小企业须同时满足以下条件:(一)在中国境内(不包括港、澳、台地区)注册的居民企业。(二)职工总数不超过500人、年销售收入不超过2亿元、资产总额不超过2亿元。(三)企业提供的产品和服务不属于国家规定的禁止、限制和淘汰类。(四)企业在填报上一年及当年内未发生重大安全、重大质量事故和严重环境违法、科研严重失信行为,且企业未列入经营异常名录和严重违法失信企业名单。(五)企业根据科技型中小企业评价指标进行综合评价所得分值不低于60分,且科技人员指标得分不得为0分。第七条 科技型中小企业评价指标具体包括科技人员、研发投入、科技成果三

《研发支出费用,加计扣除税收政策讲义》由会员会****库分享,可在线阅读,更多相关《研发支出费用,加计扣除税收政策讲义》请在金锄头文库上搜索。

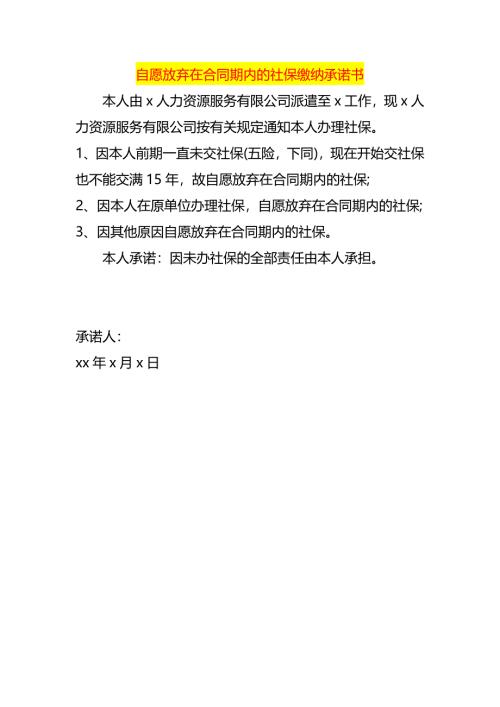

自愿放弃在合同期内的社保缴纳承诺书

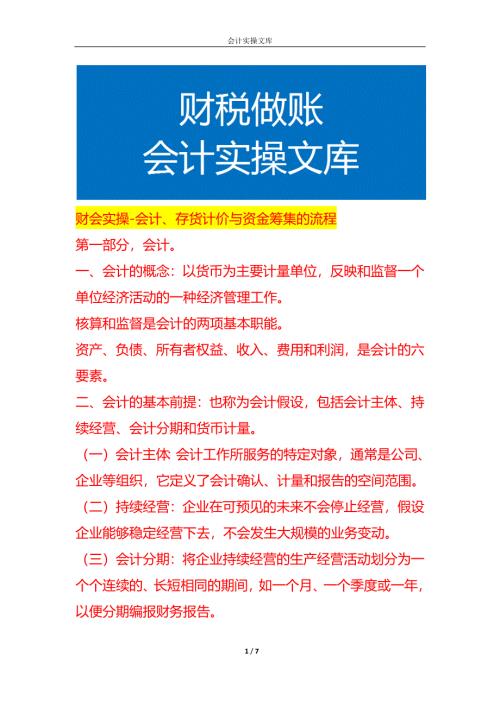

财会实操-会计、存货计价与资金筹集的流程

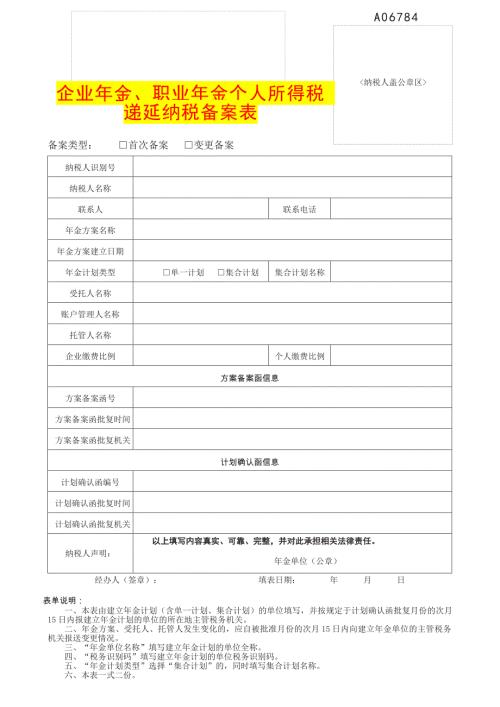

企业年金、职业年金个人所得税 递延纳税备案表

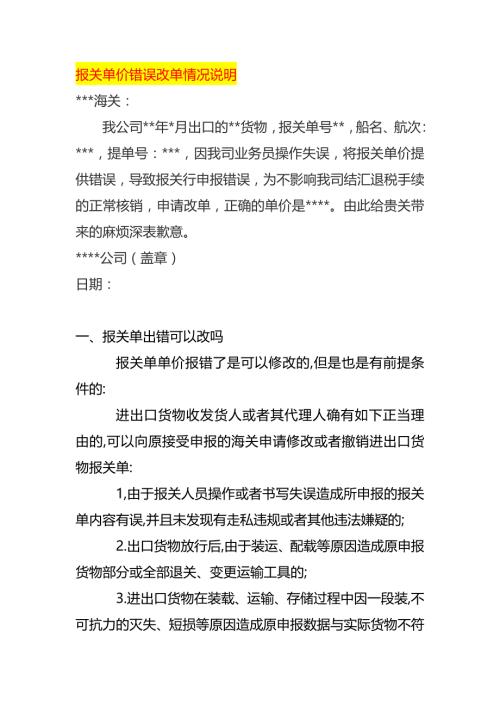

报关单的单价错误改单情况说明

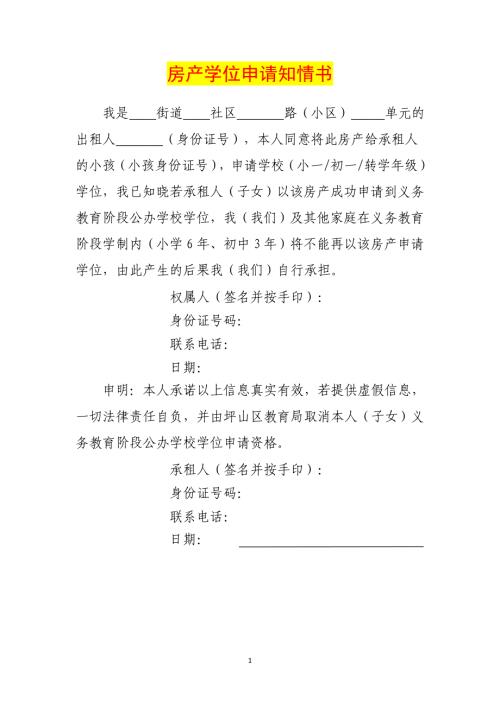

坪山房产学位申请知情书模板

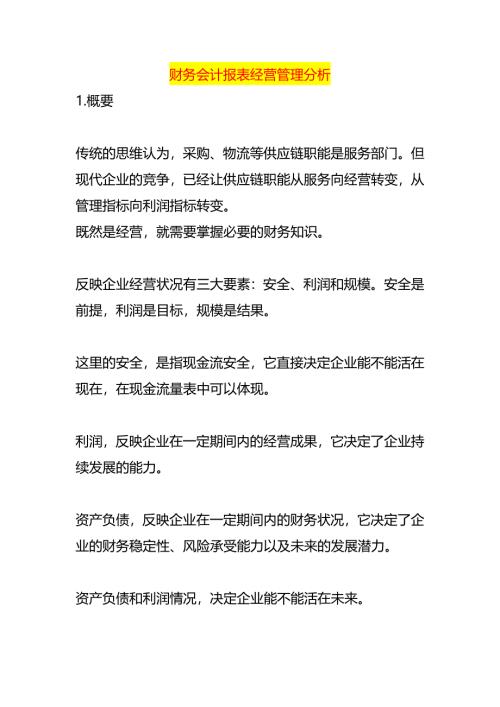

财务会计报表经营管理分析

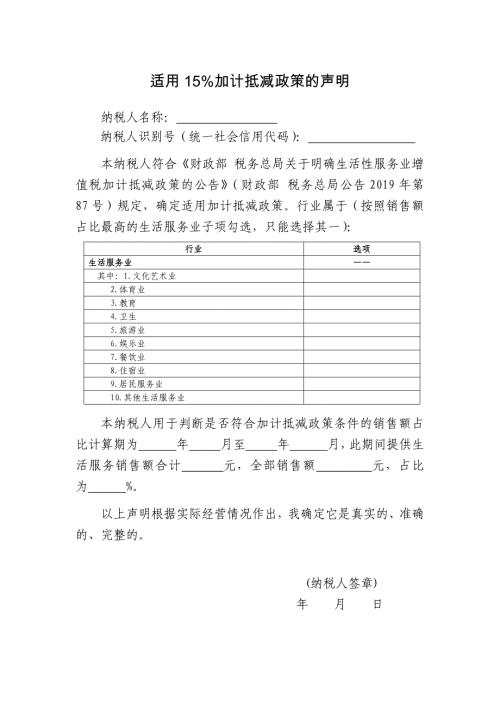

适用百分15加计抵减政策的声明

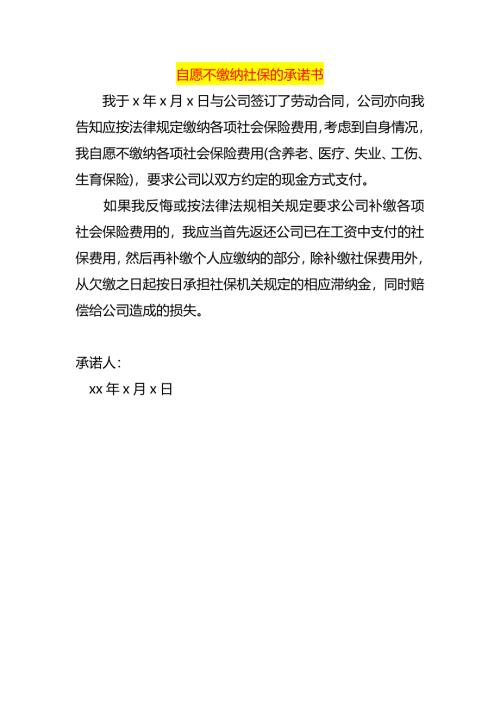

自愿不缴纳社保的承诺书

记账实操-负债类科目的账务处理

记账实操-非流动资产科目的账务处理

马拉松赛参赛声明模板

缴齐注册资本的股东会决议模板

记账实操-所有者权益类科目的账务处理

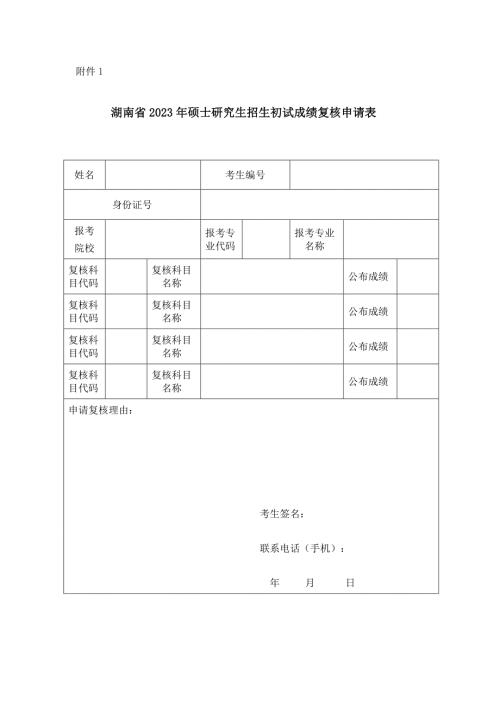

湖南硕士研究生招生考试成绩复核申请表

记账实操-利润和利润分配的账务处理

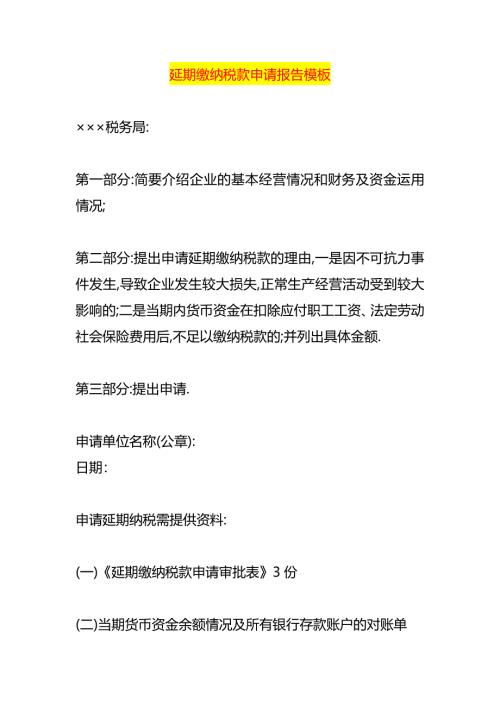

延期缴纳税款申请报告模板

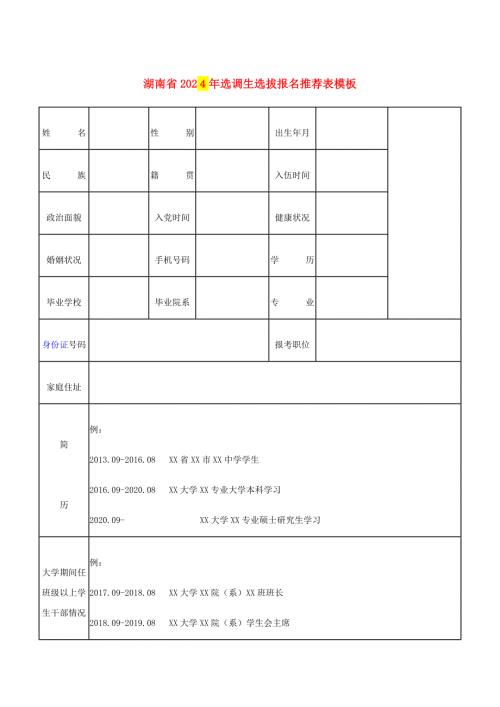

湖南选调生选拔报名推荐表模板

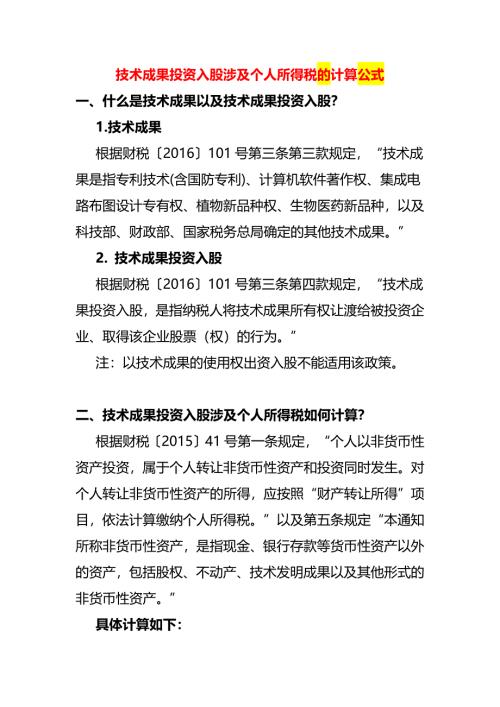

技术成果投资入股涉及个人所得税的计算公式

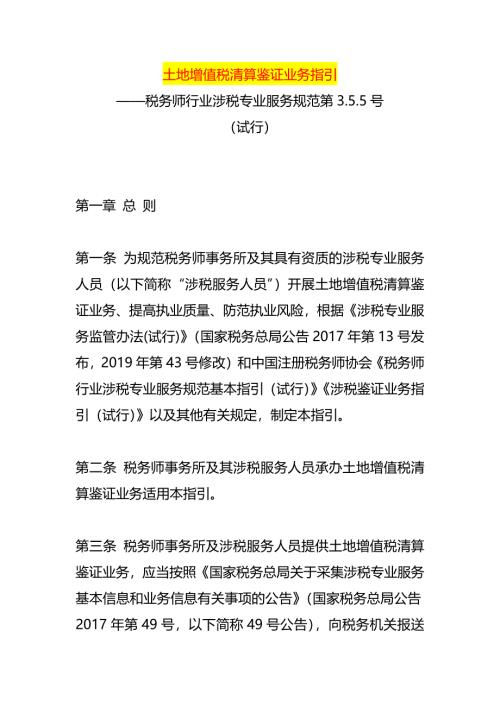

土地增值税清算鉴证业务指引

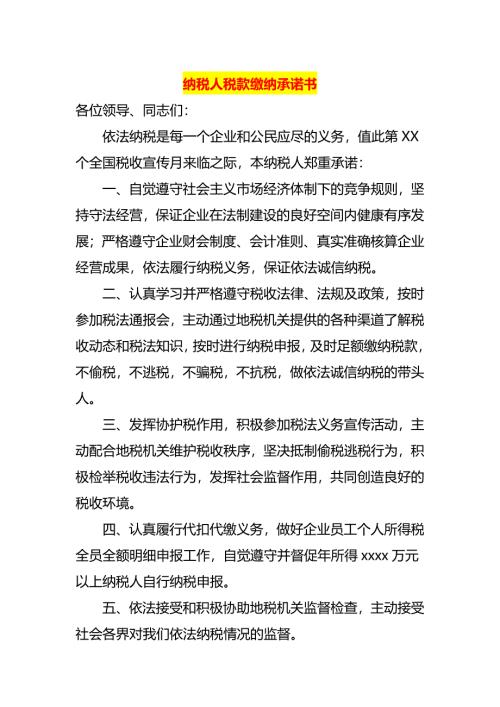

纳税人税款缴纳承诺书

财报中体现的涉税问题管理分析

财报中体现的涉税问题管理分析

2024-06-10 47页

农民专业合作社产品物资、委托加工物资、委托代销商品、受托代购商品账务处理

2024-06-10 23页

农民专业合作社固定资产、在建工程、对外投资等账务处理

2024-06-10 42页

农民专业合作社应付款、专项应付款的账务处理

2024-06-10 18页

农民专业合作社应付盈余返还、应付剩余盈余账务处理

2024-06-10 12页

地产企业土地增值税计算财税分析

2024-06-09 39页

工厂费用报销讲义模板

2024-05-22 98页

公司高新技术企业认定管理优惠政策讲解-财务人员适用

2024-05-22 63页

《企业所得税汇算清缴》培训课件

2024-05-22 358页