公司高新技术企业认定管理优惠政策讲解-财务人员适用

63页

1、2024高新技术企业认定管理政策解读认定条件认定流程专家评审电子版申报材料综述监督管理12345高新技术企业认定管理政策解读高新技术企业认定管理政策解读高新技术企业认定管理政策解读01综述高新技术企业认定管理政策解读01 在在国国家家重重点点支支持持的的高高新新技技术术领领域域内内,持持续续进进行行研研究究开开发发与与技技术术成成果果转转化化,形形成成企企业业核核心心自自主主知知识识产产权权,并并以以此此为为基基础础开开展展经经营营活活动动,在在中中国国境境内内(不不包包括括港港、澳澳、台台地地区)区)注册注册的居民企业。的居民企业。高新技术企业定义l中华人民共和国企业所得税法第二十八条中华人民共和国企业所得税法第二十八条国家需要重点扶持的高新技术企业,减按国家需要重点扶持的高新技术企业,减按1515的税率征收企业所得税。的税率征收企业所得税。25%15%高新技术企业认定的优势:02高新技术企业认定管理政策解读l各市(州)、县(区、市)出台的相应的优惠或激励政策。各市(州)、县(区、市)出台的相应的优惠或激励政策。l企业的名片企业的名片,申请政府项目、,申请政府项目、竞标、融资、上市等

2、具有优势。竞标、融资、上市等具有优势。l申请认定过程也是自我完善过程,提高了竞争力。申请认定过程也是自我完善过程,提高了竞争力。l财政部、税务总局关于关于先进制造业企业增值税加计抵减政策的公告(财政部财政部、税务总局关于关于先进制造业企业增值税加计抵减政策的公告(财政部 税务总局公告税务总局公告20232023年第年第4343号)规定,自号)规定,自2023年年1月月1日至日至2027年年12月月31日日,允许先进制,允许先进制造业企业(高新技术企业中的制造业一般纳税人)按照当期可抵扣进项税额加计造业企业(高新技术企业中的制造业一般纳税人)按照当期可抵扣进项税额加计5%抵抵减应纳增值税税额。减应纳增值税税额。高新技术企业认定管理政策解读020403010706不存在名额限制比例限制按分排队行业限制规模限制盈利限制0605企业所得税征收方式限制高新技术企业认定高新技术企业认定基本原则基本原则事业单位也可申报高企认定个人独资企业、合伙企业、个体工商户以及分公司不能申报高企认定。总结:企业之间不存在竞争,企业只要通过完善自我,满足认定条件都可认定为高新技术企业。高新技术企业认定管理政策解读工

3、工信信部部、财财政政部部、税税务务总局组成总局组成国家层面确确定定方方向向、协协调调争争议议、监监督督检检查查、指指导导地地方方、备备案案管管理理等等,不负责具体的认定工作不负责具体的认定工作。工信部工信部火炬中心火炬中心各省(直辖市、自治区)和各省(直辖市、自治区)和5 5个计个计划单列市的科技划单列市的科技(或工信)(或工信)、财政、财政和税务行政管理部门组成。和税务行政管理部门组成。吉林省科技厅、财政厅和税务局吉林省科技厅、财政厅和税务局设设在在省省级级、计计划划单单列列市科技行政主管部门。市科技行政主管部门。吉林省科技厅吉林省科技厅负责本地区的认定和管理工作。负责本地区的认定和管理工作。高新技术企业认定高新技术企业认定组织架构组织架构全国高新技术企业认定全国高新技术企业认定 管理工作领导小组管理工作领导小组办公室办公室地方层面各地区高新技术企业认定各地区高新技术企业认定 管理机构管理机构办公室办公室u严格来说不分国家级高新技术企业和省级高新技术企业,全国的高新技术企业都是按照国家出台的严格来说不分国家级高新技术企业和省级高新技术企业,全国的高新技术企业都是按照国家出台的认定办法

4、各省认定、国家备案。之所以有时称之为国家高新技术企业只为了区分省和市(州)自认定办法各省认定、国家备案。之所以有时称之为国家高新技术企业只为了区分省和市(州)自行组织认定的高新技术企业。行组织认定的高新技术企业。高新技术企业认定管理政策解读高新技术高新技术企业资格企业资格有效期有效期高新技术高新技术企业税收企业税收优惠的享优惠的享受受认认定定一一次次管管三三年年,三三年年后后重重新新认认定定,重重新新认认定定的的时时间间不不要要看看发发证证日日期期的的月月份份要要看看年年份份。例例如如:发发证证日日期期为为2021年年9月月28日日和和2021年年 11月月 25日日 的的高高企企,2024年年见见到到认认定定通通知知就就可可申申报报,如如果果等等到到高高企企资资格格到到期期具具体体月月份份和和日日期期后后再再申申报报有有可可能能错错过过申申报期。报期。例例如如:发发证证日日期期为为2021年年9月月28日日的的高高企企,享享受受税税收收优优惠惠享享受受的的年年度度是是2021年年、2022年年和和2023年年,2024年年 可可 先先 按按 15%的的税税率率预预交交企企业业所所得得

5、税税,同同时时申申请请重重新新认认定定,重重新新认认定定不不通通过过的的需需要要补补交交企企业业所所得得税。税。资格自颁发证书之日起有效期为资格自颁发证书之日起有效期为三年三年证书颁发证书颁发之日所在年度之日所在年度起享受高企所得税税收优惠起享受高企所得税税收优惠高新技术企业中的制造业一般纳税人获得证书后,高新技术企业中的制造业一般纳税人获得证书后,先申请进入享受增值税先申请进入享受增值税加计抵减政策的先进制造业企业名单,然后享受增值税加计抵减政策,加计抵减政策的先进制造业企业名单,然后享受增值税加计抵减政策,申申请进入请进入20232023年名单最晚在年名单最晚在20242024年年3 3月月3131日,对于已经进入日,对于已经进入20232023年享受政策年享受政策名单的企业,在名单的企业,在20232023年享受政策时间为年享受政策时间为1 1月月1 1日至日至1212月月3131日。日。20232023年高企资格到期后不再是高新技术企业的企业,年高企资格到期后不再是高新技术企业的企业,20242024年需要重新认定年需要重新认定为高新技术企业后申请进入为高新技术企业后申请进入2

《公司高新技术企业认定管理优惠政策讲解-财务人员适用》由会员会****库分享,可在线阅读,更多相关《公司高新技术企业认定管理优惠政策讲解-财务人员适用》请在金锄头文库上搜索。

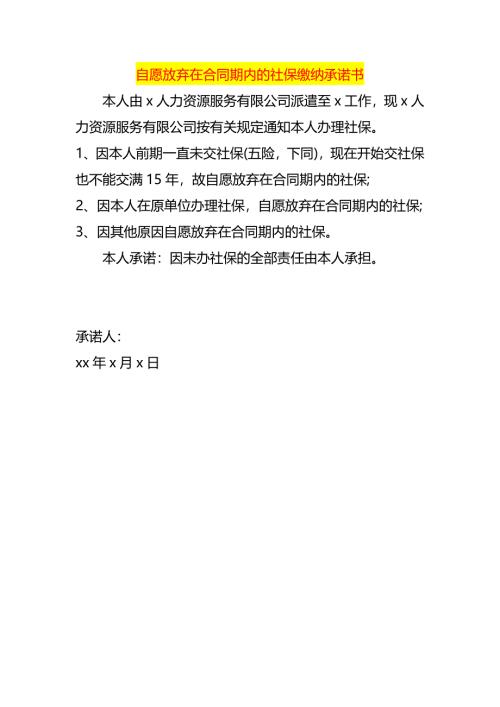

自愿放弃在合同期内的社保缴纳承诺书

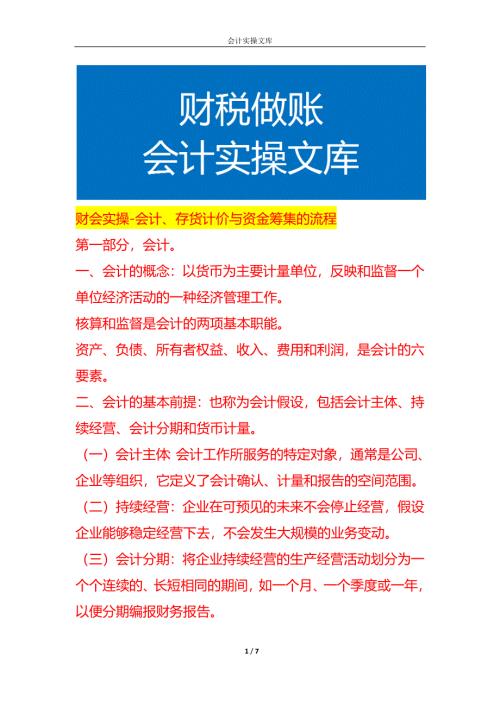

财会实操-会计、存货计价与资金筹集的流程

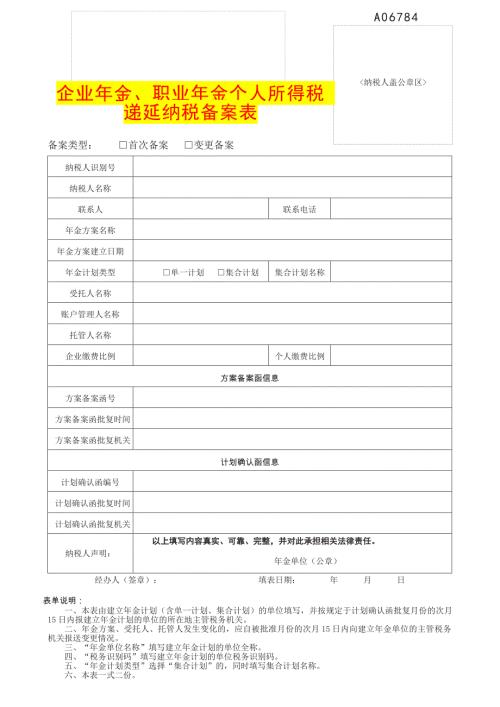

企业年金、职业年金个人所得税 递延纳税备案表

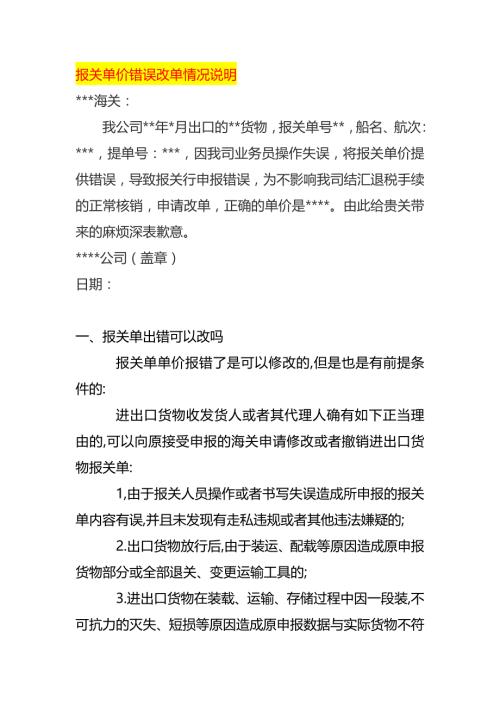

报关单的单价错误改单情况说明

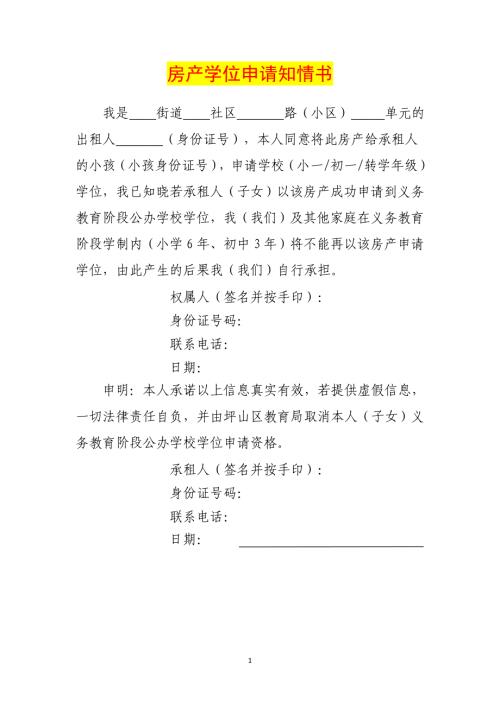

坪山房产学位申请知情书模板

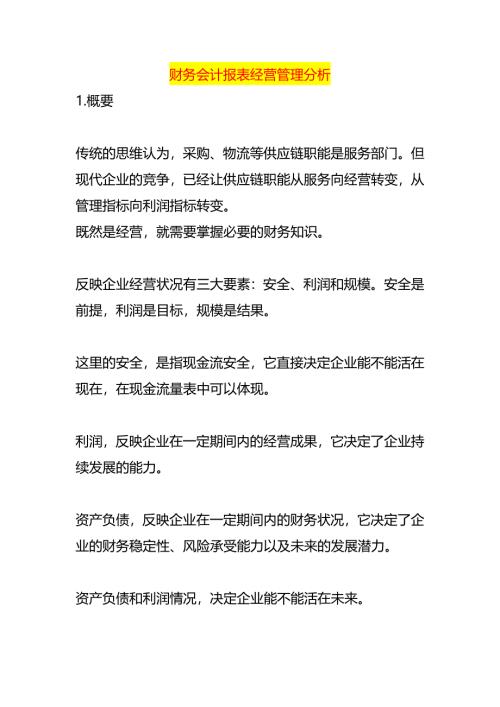

财务会计报表经营管理分析

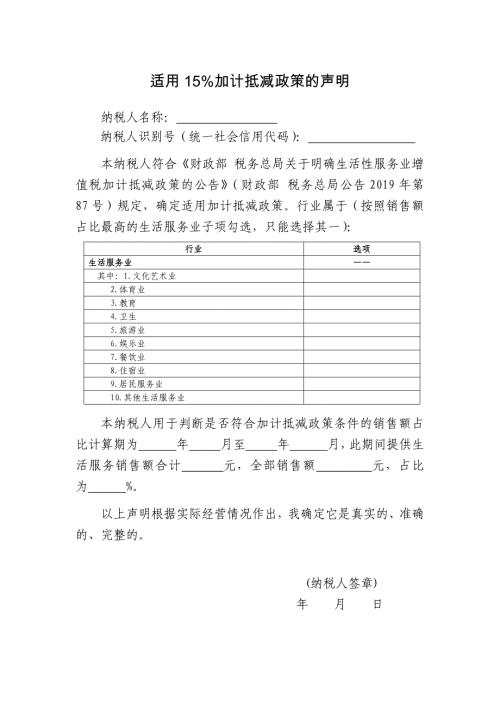

适用百分15加计抵减政策的声明

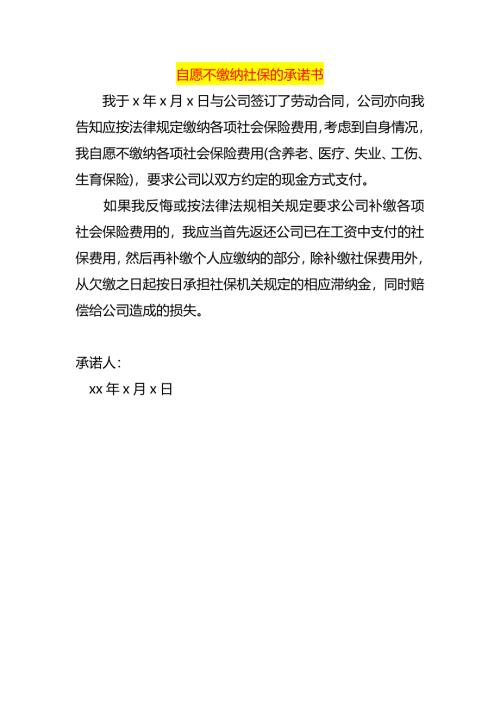

自愿不缴纳社保的承诺书

记账实操-负债类科目的账务处理

记账实操-非流动资产科目的账务处理

马拉松赛参赛声明模板

缴齐注册资本的股东会决议模板

记账实操-所有者权益类科目的账务处理

湖南硕士研究生招生考试成绩复核申请表

记账实操-利润和利润分配的账务处理

延期缴纳税款申请报告模板

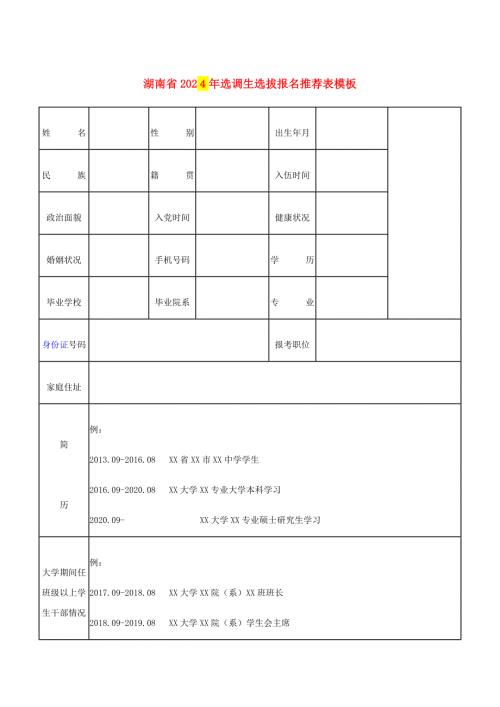

湖南选调生选拔报名推荐表模板

技术成果投资入股涉及个人所得税的计算公式

土地增值税清算鉴证业务指引

纳税人税款缴纳承诺书

财报中体现的涉税问题管理分析

财报中体现的涉税问题管理分析

2024-06-10 47页

农民专业合作社产品物资、委托加工物资、委托代销商品、受托代购商品账务处理

2024-06-10 23页

农民专业合作社固定资产、在建工程、对外投资等账务处理

2024-06-10 42页

农民专业合作社应付款、专项应付款的账务处理

2024-06-10 18页

农民专业合作社应付盈余返还、应付剩余盈余账务处理

2024-06-10 12页

地产企业土地增值税计算财税分析

2024-06-09 39页

研发支出费用,加计扣除税收政策讲义

2024-05-22 73页

工厂费用报销讲义模板

2024-05-22 98页

《企业所得税汇算清缴》培训课件

2024-05-22 358页