财务情况说明书编制说明

17页

1、第 4章 财务情况说明书编制说明财务情况说明书是对企业一定会计期间内生产经营、资金周 转、利润实现及分配等情况的综合性分析报告,是年度财务 会计报告的重要组成部分。各单位对本年度的经营成果、财 务状况和国有资本保值增值等情况进行认真总结,以财务指 标和相关统计指标为主要依据,运用趋势分析、比率分析和 因素分析等方法进行横向、纵向的比较、评价和剖析,以反 映企业在经营过程中的利弊得失、财务状况及发展趋势,促 进企业的经营管理和业务发展;同时便于财务会计报告使用 者了解企业生产经营和财务活动情况,考核评价其经营业 绩。4.1 财务情况说明书的基本内容1)生产经营基本情况说明;2)利润实现、分配及企业亏损情况;3)资金增减和周转情况;4)国有资本保值增值情况;5)预算执行情况;6)经营相对值指标评价;7)经营的主要风险;8)对企业财务状况、经营成果和现金流量有重大影响 的其他事项;9)针对本年度经营管理中存在的问题,新年度拟采取的改进管理和提高经营业绩的具体措施, 以及业务发展 计划。4.2 财务情况说明书的基本表述形式财务情况说明书以文字说明为主,并可利用各种图表进行分 析和说明。4.3

2、财务情况说明书特殊问题神华集团公司财务情况说明书应对煤炭生产和运销、电力、 铁路、港口和其他行业进行分析。子公司及其所属公司如涉 及多种行业,财务情况说明书应对主要行业的经营状况和财 务状况进行分析和说明。月度财务情况说明书应简要对公司经营、财务状况主要方面 进行分析;季度、半年和年度财务报告应按照上述基本内容 的要求,进行详细的分析和说明。4.4 财务情况说明书的编写要求4.4.1 生产经营基本情况说明主要说明当期、累计主要业务(产品)的工作量/销售量、价格、销售收入、成本 /费用、利润总额、还本付息额、税金、 资本性支出、现金净流量、企业贡献总额情况,与预算、上 年同期比较,分析差异形成的主要原因并提出改善的建议等 内容。具体包括:(1 ) 企业主营业务范围和附属其他业务,纳入年度会计 决算报表合并范围内企业从事业务的行业分布情况; 未 纳入合并的应明确说明原因; 企业从业人员、 职工数量 和专业素质的情况。(2 ) 本年度生产经营情况,包括主要产品的产量、销售 量(出口额、进口额)及同比增减量,在所处行业中的 地位, 如按销售额排列的名次; 经营环境变化对企业生 产销售(经营)

3、的影响;营业范围的调整情况; 新产品、 新技术、新工艺开发及投入情况。(3 ) 对企业业务有影响的知识产权的有关情况。(4 ) 开发、在建项目的预期进度及工程竣工决算情况。(5 ) 经营中出现的问题与困难,以及需要披露的其他业 务情况与事项等。4.4.2 利润实现、分配及企业亏损情况主要说明公司当期、累计主营业务利润的完成情况,并与预 算及上年同期比较分析差异原因。具体包括以下方面:(1)主营业务收入的同比增减额及其主要影响因素,包括 销售量、销售价格、销售结构变动和新产品销售,以及 影响销售量的滞销产品种类、库存数量等。(2)成本费用变动的主要因素,包括原材料费用、动力费 用、工资性支出、借款利率调整对利润增减的影响。(3)其他业务收入、支出的增减变化,若其收入占主营业 务收入 10% (含 10% )以上的,则应按类别披露有关数据。(4)同比影响其他收益的主要事项,包括投资收益,特别 是长期投资损失及原因;补贴收入各款项来源、金额, 以及扣除补贴收入的利润情况; 影响营业外收支的主要 事项、金额。(5)利润分配情况。(6)利润表中的项目,如两个期间的数据变动幅度达30%(含 30%

4、 )以上的,且占报告期利润总额 10%(含 10% ) 以上的,应明确说明原因。(7)税负调整对净利润的影响, 包括有关税种和税率调整、 税收优惠政策。(8)会计政策变更的原因及其对利润总额的影响数额,会 计估计变更对利润总额的影响数额。(9)亏损企业户数、亏损额及其同比增减额,按以下主要 原因进行分析:企业改组改制、产品滞销、成本费用加 大、管理不善等。4.4.3 资金增减和周转情况(1)各项资产所占比重,应收账款、其他应收款、存货、 长期投资等变化是否正常, 增减原因; 长期投资占所有 者权益的比率及同比增减情况、 原因, 购买和处置子公 司及其他营业单位的情况。(2)不良资产情况,包括待处理财产损溢主要内容及处理 情况,潜亏挂账(含政策性原因挂账和历史潜亏挂账) 内容及原因, 按账龄分析三年以上的应收账款、 其他应 收款未收回原因及坏账处理办法,长期积压商品物资、 不良长期投资产生的原因及影响;不良资产比率。(3)流动负债与长期负债的比重,长期借款、短期借款、 应付账款、 其他应付款同比增减金额及原因; 企业偿还 债务的能力和财务风险状况; 三年以上的应付账款和其 他应付款金额、

《财务情况说明书编制说明》由会员re****.1分享,可在线阅读,更多相关《财务情况说明书编制说明》请在金锄头文库上搜索。

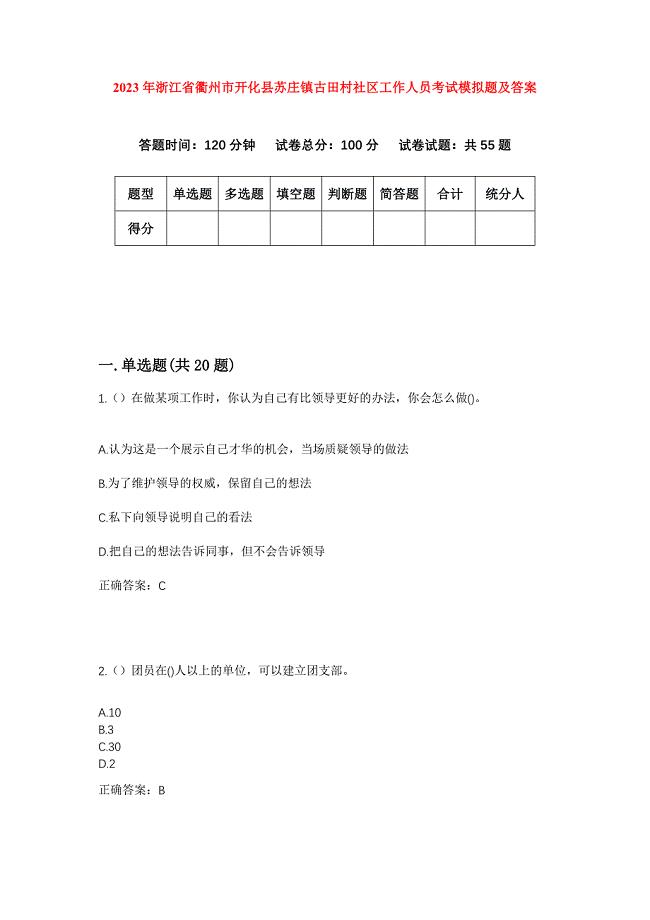

2023年浙江省衢州市开化县苏庄镇古田村社区工作人员考试模拟题及答案

药厂车间年终总结

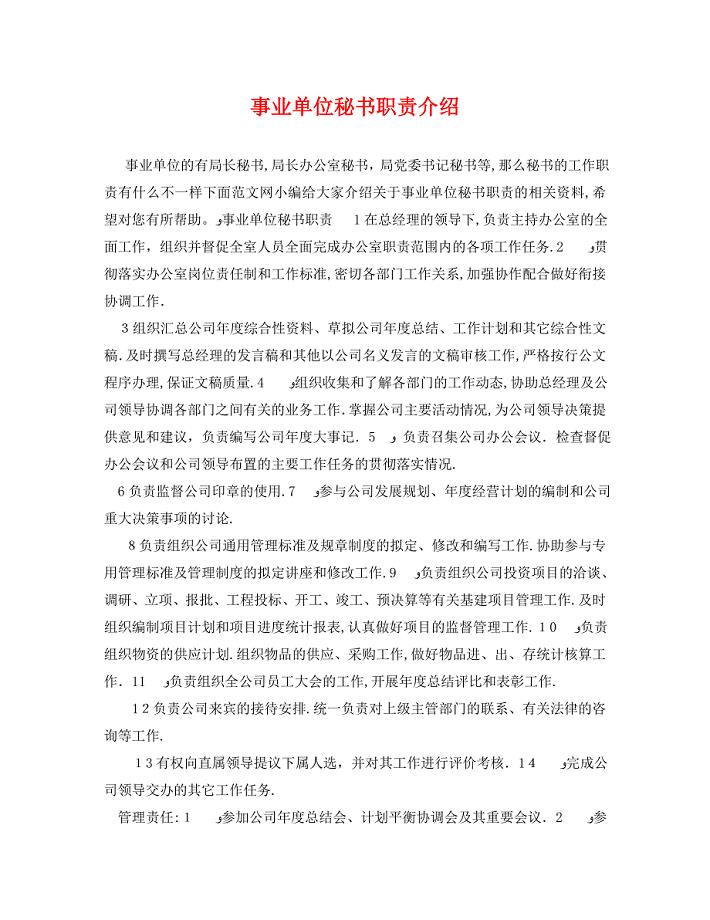

事业单位秘书职责介绍

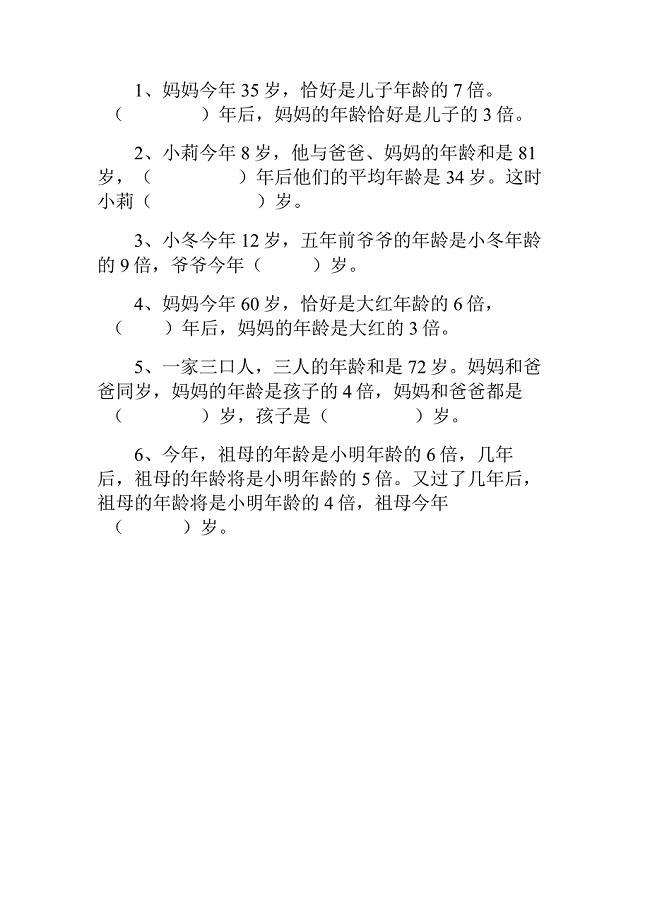

年龄问题练习题(9)

建设智慧医药冷链产业基地项目创业计划书写作模板

城乡困难群众春节慰问讲话稿-精选模板

班主任工作范文典型学生教育个案

年地理人教版必修2课堂探究学案 第六章第一节 人地关系思想的演变一 Word版含解析

氨酚伪麻片项目商业计划书写作模板-融资招商

五年级期末短语汇总一

小学英语论文基于小组合作学习的phonics语音教学探究

2023试用期转正工作总结模板(3篇).doc

2022年培训主管竞聘演讲稿范本

反比例函数应用(二)

初三数学几何综合题及答案

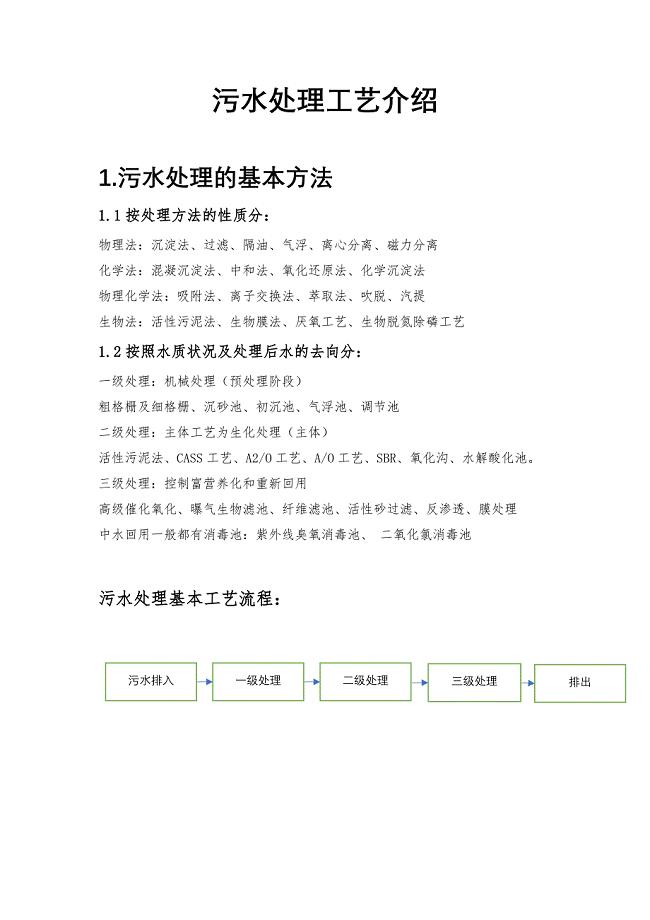

《污水处理施工方案》污水处理详细的工艺流程介绍(3)8

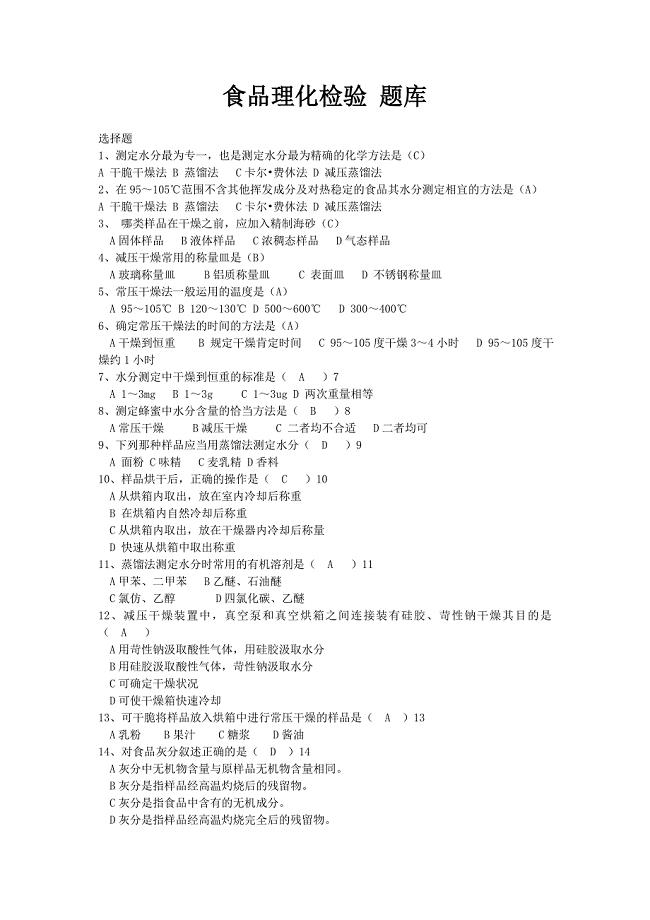

食品理化检验-题库

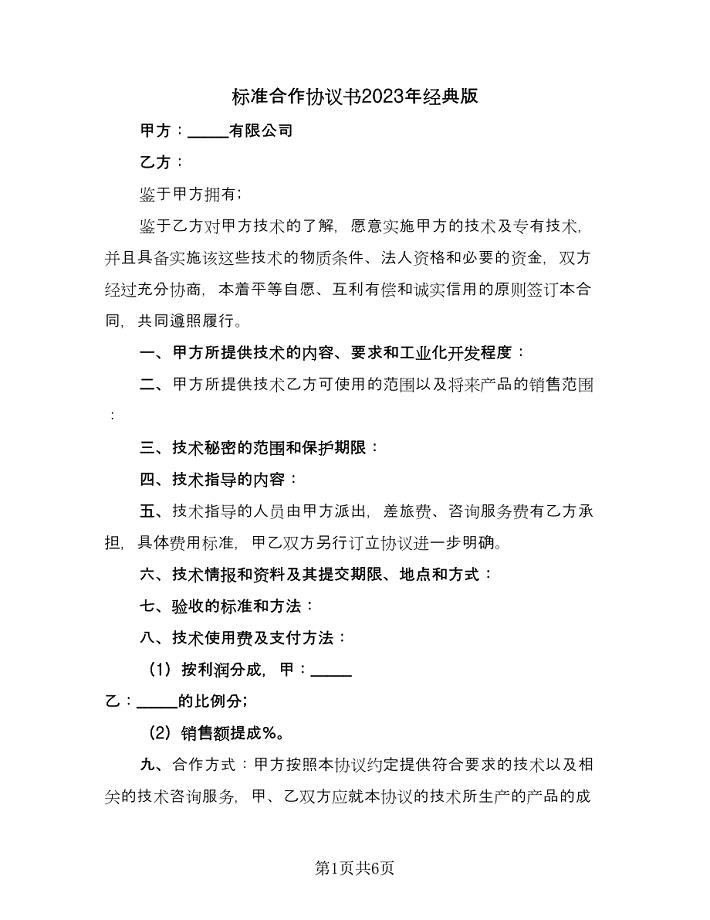

标准合作协议书2023年经典版(二篇).doc

安全保证措施和质量保证措施

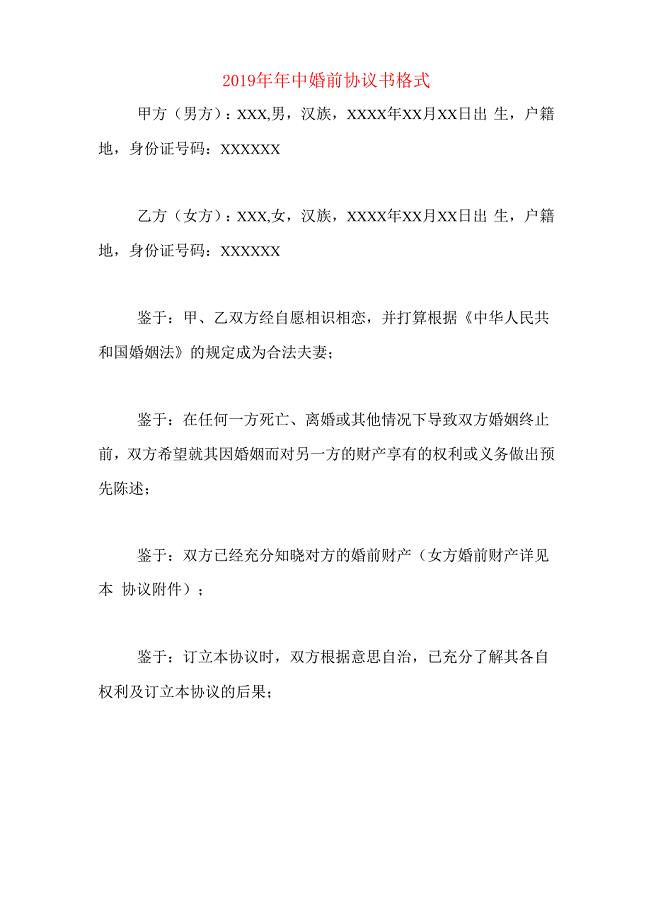

2019年年中婚前协议书格式

考虑统计与模型不确定性的结构统计可靠度理论

考虑统计与模型不确定性的结构统计可靠度理论

2023-11-04 7页

药物治疗学形考任务2

2023-06-30 2页

一维气体动力学

2023-09-13 25页

外粉施工技术交底

2022-12-21 4页

绛州古城沿革及概况

2023-11-28 3页

01 富硒水稻生产技术规程

2023-08-13 7页

常用中药方剂歌诀100首

2023-12-02 6页

山东专升本计算机复习资料

2024-02-07 28页

工业区位因素知识点

2022-08-17 5页

水晶的品种知识介绍总结

2023-01-12 3页