内部审计目标和方法

6页

1、内部审计的目标和方法内部审计是在企业内部建立的一种独立的审查和评价活动。内部审计对企业管理起制约、防护、促进和参谋作用。现代企业内部审计工作应适应改革的发展方向,强化审计责任,消除内审局限性,依法审计,在监督与服务中求效益。正确认识和发挥企业部审计的作用,锁定具体的审计目标,制定具体的审计方法,从而,解决企业管理中存在的问题,提出解决问题的对策。对当前企业加强管理及提高经济效益,服务经济发展具有特别重要的意义。一、新时期企业内部审计的特点(一)、内部审计机构的建立由被动要求向主动需要变化我国国有企业的内审机构是在许多企业对这个新生事物尚未充分认识的情况下,根据政府的要求组建的,带有明显的被动性。随着社会主义市场经济的建立和发展,企业面向市场,成为独立的法人实体,企业的经营者直接进行重大市场决策和完全的内部管理,同时还要对投资者负责。由于经营者压力增大,加强内部管理,强化内部约束也由被动变为主动。因此企业经营者为了减少经营风险,树立良好的企业形象,能够自觉的重视内审工作,建立内部审计部门、健全内部审计制度,加强对企业及其有关部门的监管力度。(二)、内部审计的内容向高层次、多样化方向变化在

2、计划经济条件下,内部审计是以财政财务收支审计为主。在市场经济条件下,内审具有更广泛的内容。从防错纠弊,扮演“警察”角色为主,向高层次的“参谋”、“助手”方向发展;从财务核算的真实性、合规性审计为主,向注重效益审计方向发展;从以财务报表为中心的财务收支审计为主,向以内部控制为中心的制度基础审计的方向发展;从事后审计向事前、事中控制发展;从查账、翻阅凭证向堵塞漏洞,制止损失浪费的方向发展。内部审计可通过对企业的生产组织、生产计划、技术改造、项目开发、投资决策、企业经营、流动人事等各个环节管理的经济性、效率性和效益性的评价来实现对企业生产经营的全过程进行管理。内审部门能根据加强内部管理的需要,在企业管理的各个环节灵活地开展监督和服务。(三)、内部审计由财务收支审计向管理、效益审计变化随着我国社会主义市场经济的建立和发展,企业成为自主经营、自负盈亏、自我约束、自我发展的独立的、具有经营自主权的法人实体,企业的投资也呈现多元化。企业直接面对市场进行生产经营和决策,同时也将承担相当大的市场风险。与计划经济相比,经营者所面临的经营环境发生了巨大的变化。在市场经济条件下,要求经营者必须注重资本的保值增

3、值,重视企业经济效益的长期增长,克服企业发展的短期行为,这就要求内部审计工作的重点也将逐步转移到经营管理审计和经济效益审计上来,使内审的效益评价职能不断加强。(四)、内部审计由事后审计为主向事前、事中控制为主变化随着市场经济的建立和发展,企业成为具有自主经营权的法人实体。为了防止决策失误和资产流失,保证经营目标的实现,促进企业利润最大化,就要求内部审计由原先的事后审计评价为主,转向事前、事中的控制为主。以最大限度地发挥资产经营的效益。内部审计监督已经渗透到企业管理的全过程。企业可根据经营管理中的薄弱环节有针对性地开展经营审计和管理审计,为优化企业的资源配置,提高资金的利用率服务。二、新时期企业内部审计的目标授课:XXX审计的评价体系至少要包括以下几个方面:准确地确定审计评价内容,合理地分析审计评价事项,辨证地作出审计评价结论。(一)、准确地确定内部审计的内容1、主要经济技术指标完成情况:反映生产经营结果的指标,主要产品产量、质量、消耗。成本、收入、利润等;反映偿债能力的指标,资产负债率、流动比率、速动比率等;反映营运能力的指标,包括应收账款周转率。存货周转率等;反映获利能力的指标,包括

4、资本金利润率、销售利润率、成本费用利润率等。2、资产、负债、损益情况:审计期期初的报表数;审计期期末的报表数;潜盈、潜亏数;不良资产数;审计调整数。通过数据,可以分析审计期内资产的完整性、负债的准确性和损益的真实性,还可以从资产的保值增值率、负债增减变动、税后净利润的增减变动等方面,分析评价该企业审计期业绩情况。3、遵守国家财经法规和内部规章制度的情况:财务收支的合规合法性;账、表、凭证的真实可靠性;内部控制系统的健全有效性。4、重大经营、投资活动情况:决策的程序是否合法,有无个人专断行为;重大经营、投资活动的效益情况。5、领导干部的廉洁、勤政情况。(二)、企业内部审计的目标:1、建设投资方面。除进行基建工程预决算审计外,还可以在审计建设项目可行性的同时审计其投资价值,例如技术是否先进、适用、可靠,经济上是否有利等。通过对比分析,选择投资少、技术好、效率高、成本低、利润大的方案作为建设项目投资决策的依据。可以侧重在建设项目投资的领导、技术人员的运用、质量管理以及是否投标竞争、择优施工、就地取材、加强施工管理、缩短工期、节约材料、利用废料等方面研究,开展经济效益的审计。2、资金的合理筹措

《内部审计目标和方法》由会员hs****ma分享,可在线阅读,更多相关《内部审计目标和方法》请在金锄头文库上搜索。

中级会计师《经济法》考试历年真题汇总含答案参考43

(物理)初中物理压强专项训练及答案及解析

优质护理相关知识(护士篇)

xx市国民经济和社会发展第十个五年计划纲要3

这一次的实习是为将来就业而铺垫的

2022年五年级英语上册 Unit 2 Months(第1课时)教案 广东版

合理运用气质差异提高班级管理效率

(完整word版)煤矿技术管理体系(1)(word文档良心出品)

高中地理:生态、水土流失知识归纳

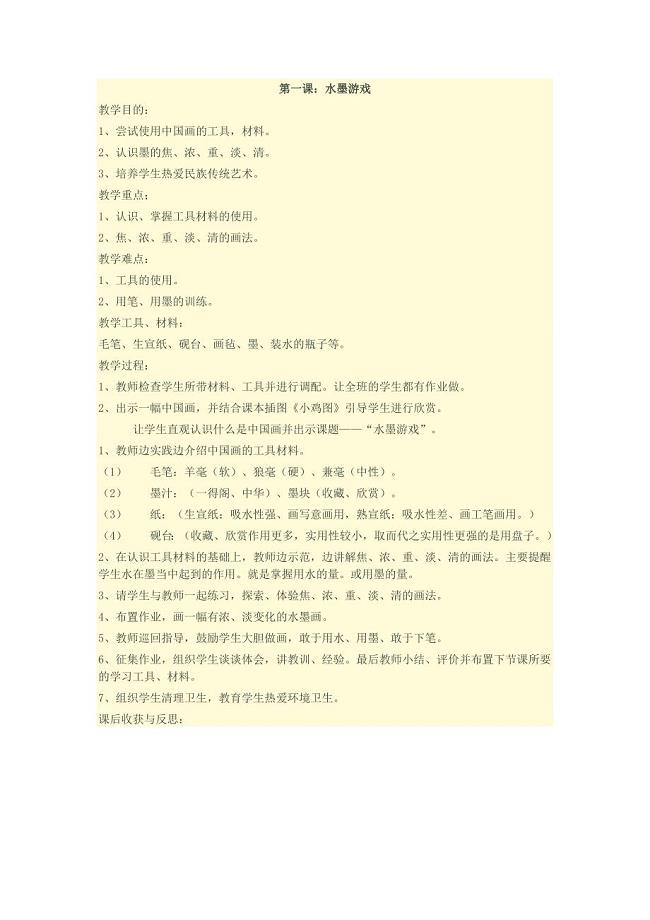

水墨游戏 (2)

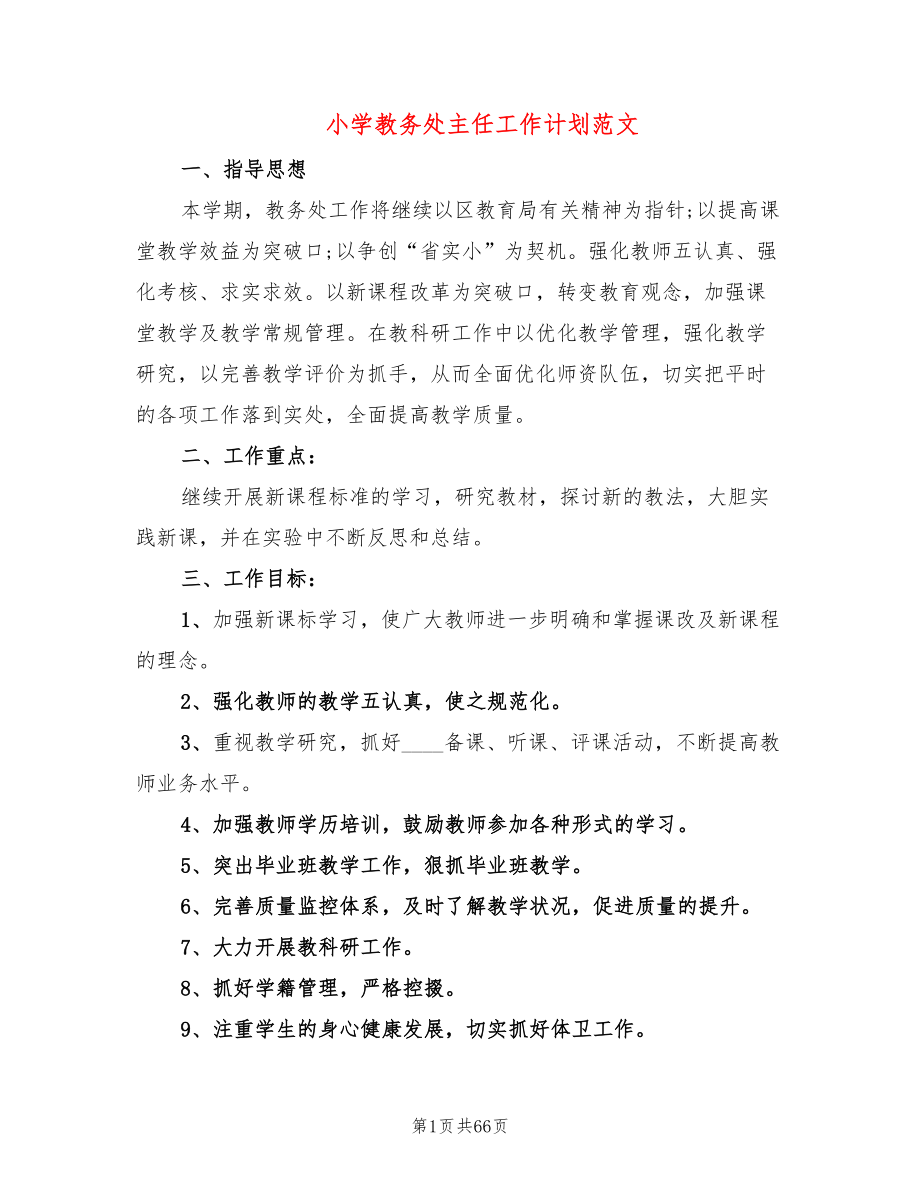

小学教务处主任工作计划范文(14篇)

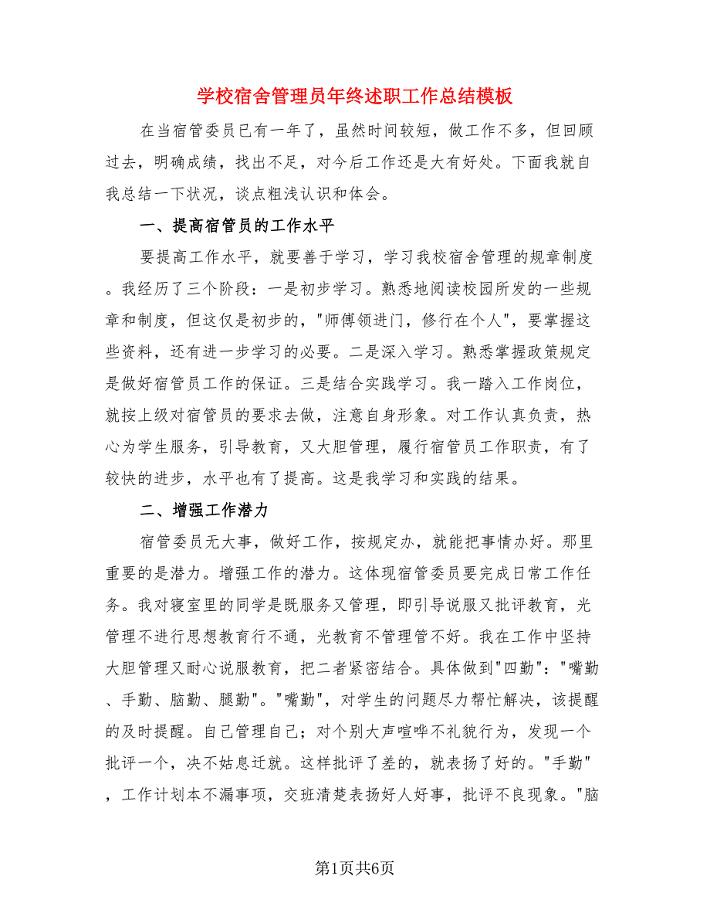

学校宿舍管理员年终述职工作总结模板.doc

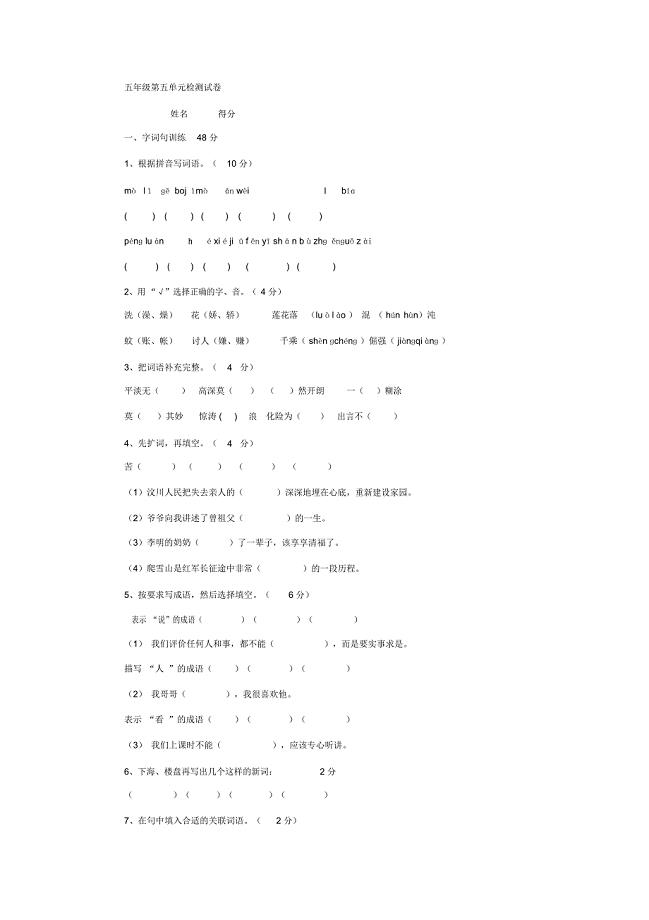

苏教版小学五年级语文下册第五单元试卷(20201229102312)

学习物业条例演讲材料

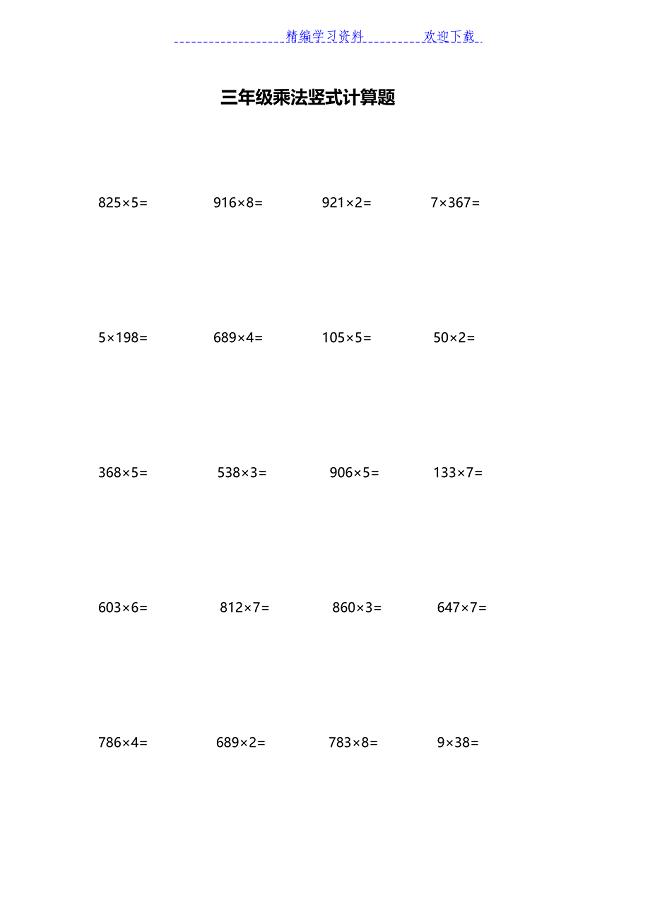

小学三年级乘法竖式计算练习题

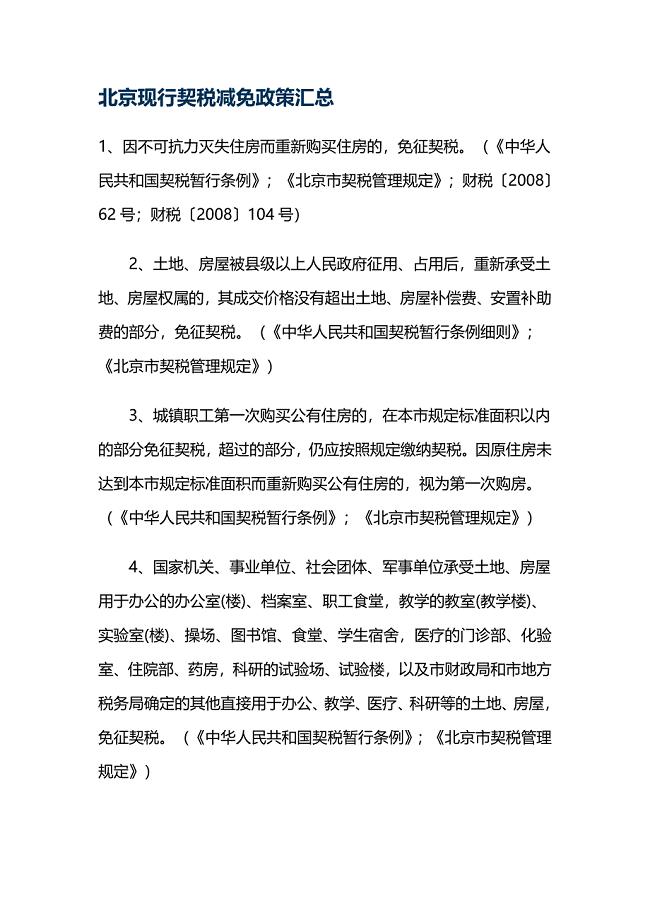

北京现行契税减免政策汇总

苏教版六年级语文——《理想的风筝》教学设计

Access报表输入电脑的操作步骤

矩阵理论试题(2006级)

在小场比赛中指导队员提高运球突破的练习

南开大学21春《企业管理概论》离线作业一辅导答案14

南开大学21春《企业管理概论》离线作业一辅导答案14

2023-11-28 11页

六队河道围堰施工方案

2022-12-26 9页

2023年初三语文中考复习知识点总要

2023-07-14 10页

江苏大学830电路大纲

2023-08-19 4页

中学心理学考试复习辅导资料及答案(整理)

2023-11-17 5页

解答题专项训练一概率(理科)

2023-09-18 3页

北京语言大学21春《汉语写作》在线作业二满分答案5

2024-02-26 15页

开学典礼新老师发言稿

2022-11-10 4页

南开大学22春《运筹学》离线作业一及答案参考86

2024-02-26 13页

二建法律法规

2024-01-21 83页