民间金融合法化的探讨

8页

1、民间金融合法化的探讨 【摘要】民间金融在我国存在已久,但是长期以来,民间金融基本处于分散、隐蔽和不稳定的状态,也时常成为政府打击、取缔的对象。2005年末,随着山西平遥的日升隆和晋源泰两家小额贷款公司的挂牌,民间金融从地下走出,成为了合法的民营金融机构。民间金融合法化后能否像人们期待的那样健康、有序、规范地发展? 【关键词】民间金融 合法化 所谓民间金融,泛指个体、家庭、企业之间,通过绕开官方正式的金融体系而直接进行金融交易活动的行为,包括民间借贷、民间互助会、地下钱庄、地下投资公司等。民间金融按照活动性质可分为灰色金融和黑色金融。灰色金融一般是指合理不合法的,但对社会有益的活动,它们为现行法律所不容,但在不同程度上适应市场经济发展的需要;黑色金融则指既不合理也不合法的,对社会有害的金融活动,既为现行法律所不容,也不适应市场经济发展的需要。民间金融的合法化则是指对于灰色金融进行规范化、公开化、机构化、组织化的转变,使得这一部分民间金融能够在政府的监管下,法律的约束下公开、规范、有序地发展。 一、民间金融合法化的意义 1、有利于为巨大的民间资本寻找出路。民间资本已成为我国国有资本、跨国资

2、本以外的第三支力量。2005年5月25日,中国人民银行发布2004年中国区域金融运行报告,该报告透露了2004年浙江、福建、河北三省民间融资规模,分别约在550亿、450亿元和350亿元,相当于各省当年贷款增量的15%25%。2005年10月21日,人民银行广州分行课题组发布了一份报告关于广东民间投融资问题的研究。人民银行广州分行的调研数据显示,截至2004年末,广东民间资本存量已经高达1.2万亿元。上述数据显示,我国民间资本存量的绝对值是巨大的,大量的民间资本游离于正规金融体系之外,民间资本或者闲置或者低效运转,民间资本缺少合理的出路。让这些资金找到合适的投资渠道,既实现利益最大化,又对国家经济有益,这是民间资本的迫切需求。 2、有利于解决中小企业及农村融资难的问题。改革开放以来,民营中小企业发展非常迅速,成为我国经济发展的一支生力军。尽管非国有企业的工业总产值已经超过了65%,可是民营企业所得到的银行信贷还不到贷款总额的30%。目前我国的金融机构信贷门槛过高,而且贷款手续复杂、耗时长、成本高,且对借款人资格审查、担保人经济状况都有严格的界定标准,中小企业由于自身的规模小、资质差等原

3、因获得贷款的成本相对更高、获得贷款的几率相对更低。目前农村地区的农户,其从正规机构获得的贷款方式主要有农村信用合作社的商业性贷款、小额信用贷款及农业银行的小额扶贫贷款,但这些贷款还远不能满足农户的需求。正规合法的民营金融机构则可以在一定程度上解决中小企业和农户融资难的问题,能够为中小企业和农户开辟新的融资渠道。 3、有利于金融体制的改革。到目前为止,我国虽然对金融业进行了股权结构多元化、投资主体多样化的改革,但以国有金融为主的框架仍未被打破,金融业的改革步伐远远赶不上经济发展的需要。有关研究表明,来自民营金融机构的竞争对国有金融机构治理结构的改进和绩效有正的影响,一方面竞争可以鼓励国有金融机构的创新,另一方面,国有金融机构也可以向民营金融机构学习。只有在出现了大量生机勃勃的民营金融机构之后,国有银行才会真正感到竞争的压力,才能够从比较中认识到自己的差距,从而加快改革的步伐,以便能够适应市场竞争。因此建立民营金融机构必将有助于加快国有银行和股份制银行改革步伐。 4、有利于国家宏观调控政策的实施。我国民间融资的规模相当大,在一定程度上将阻碍国家宏观调控政策的有效实施。巨额社会闲散资金参与民

4、间融资,由于民间融资松散性、盲目性、不规范性以及随意性,民间融资不可能完全适应国家产业政策的要求,对国家宏观经济运行及其调控造成冲击,在一定程度上将阻碍国家宏观调控政策的有效实施。民间融资会造成大量资金体外循环,不利于经济结构调整,影响国家利率政策实施,截流信贷资金来源等,还可能扰乱正常的金融秩序,甚至酿成相当大的金融风险,妨碍中央银行现金管理,造成金融风险防范与监管的盲区。民间金融的合法化则可促使政府监管民间资本的流向,政府出面加以组织协调,把民间资本导入资金缺口较大,但能够带动地方经济发展的投资项目上,从而与国家的宏观调控政策保持一致。 二、民间金融合法化的有效途径 1、参与农村信用社、城市商业银行等金融机构的改革 农村信用社目前在农村金融实践中的基础地位和主力军作用是无庸置疑的。长期以来我国农村信用社就一直向集体所有和国有靠拢,“官办”的意识和表现非常强烈,其合作金融的“自愿、互助、互利、民主和低盈利性”的资金和金融服务的性质体现不多。对于农村信用社,可以利用中国人民银行承担50%不良资产的政策,将50%不良资产处置作为成本,把农信社的“壳资源”卖给民间投资者,彻底实现农村信用社

《民间金融合法化的探讨》由会员ni****g分享,可在线阅读,更多相关《民间金融合法化的探讨》请在金锄头文库上搜索。

2021年小学生近视眼调查报告范本6篇【新编】

爬架专项施工方案设计

2023年浙江省绍兴市上虞区永和镇社区工作人员考试模拟题含答案

2021年转让协议合同范文合集6篇

财务情况说明书模板

文具出口调研报告39

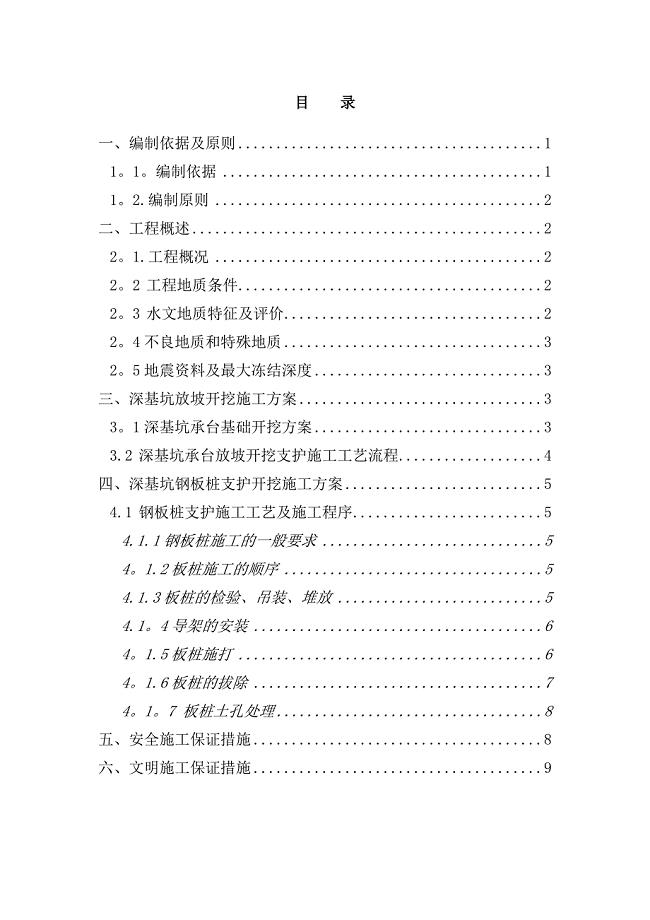

【施工方案】某铁路深基坑开挖专项施工方案

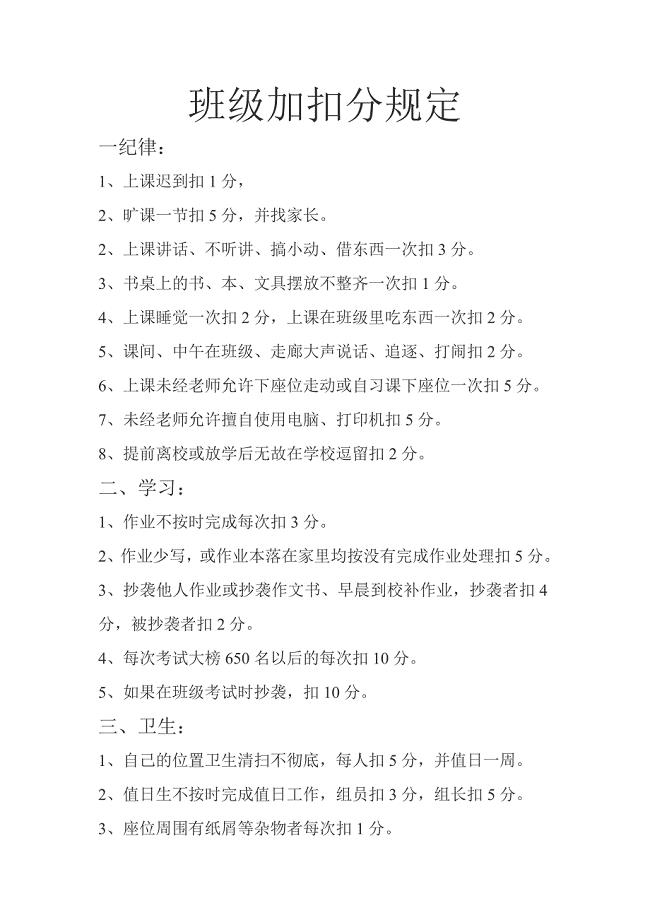

初中班级加扣分规定

观《开学第一课》有感永恒

![2008.08.01提取类制药工业水污染物排放标准[1]](https://union.152files.goldhoe.com/2023-10/9/8ad70508-2163-44c3-b796-387c2a93b730/pic1.jpg)

2008.08.01提取类制药工业水污染物排放标准[1]

幼儿园2023年大班老师工作总结.doc

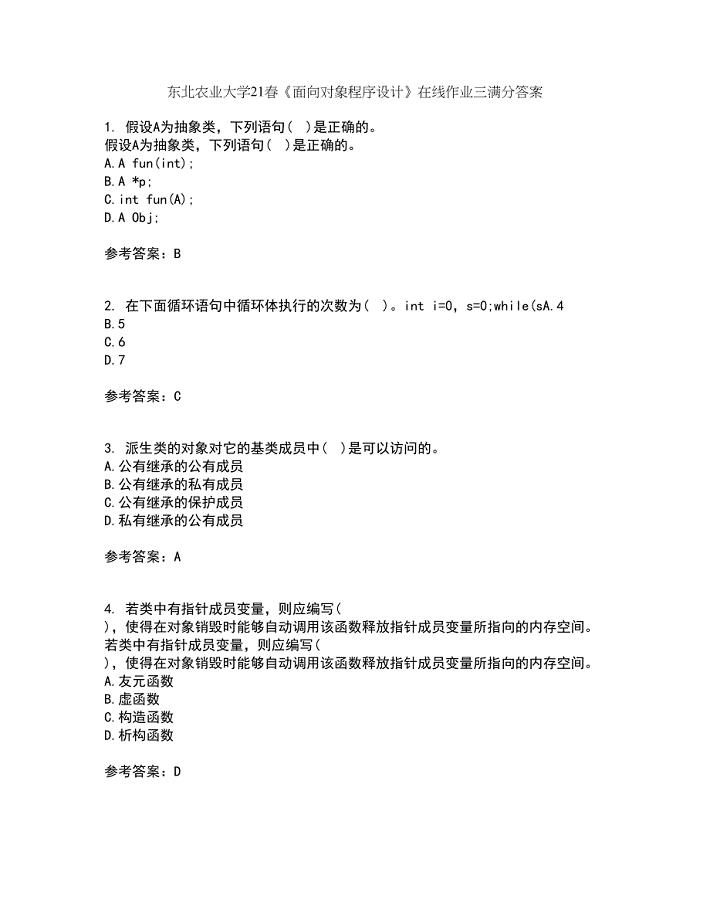

东北农业大学21春《面向对象程序设计》在线作业三满分答案53

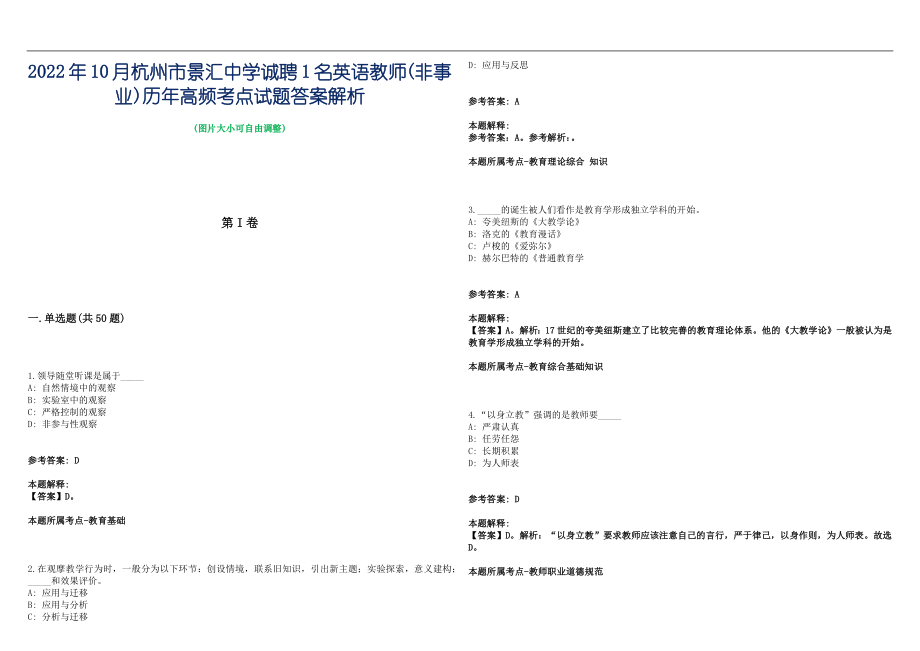

2022年10月杭州市景汇中学诚聘1名英语教师(非事业)历年高频考点试题答案解析

八年级英语下册Module9Friendship模块自我综合评价九练习新版外研版

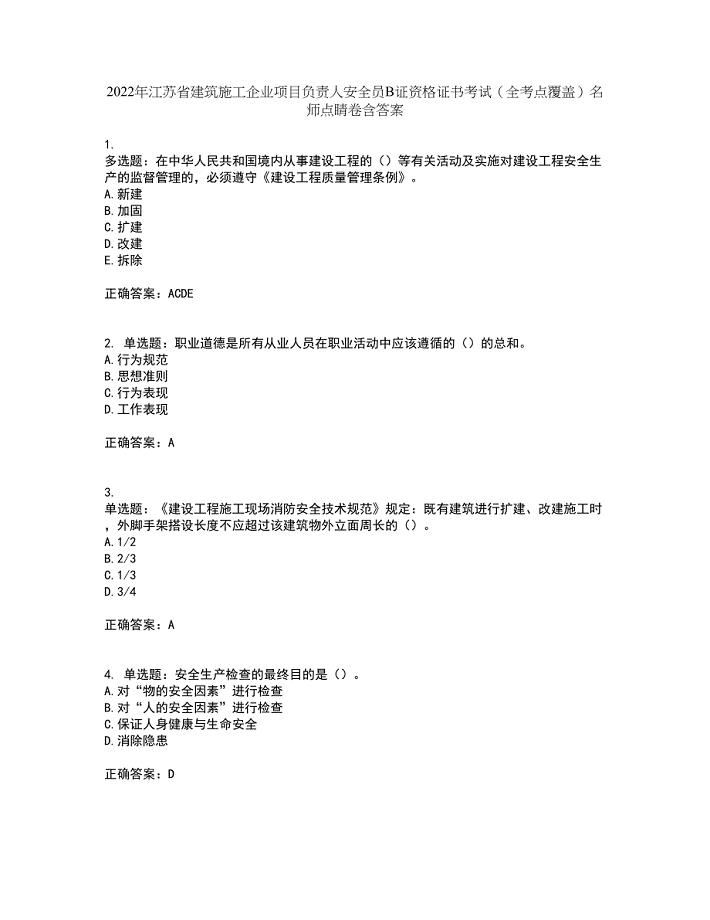

2022年江苏省建筑施工企业项目负责人安全员B证资格证书考试(全考点覆盖)名师点睛卷含答案23

随感高中作文5篇

2023给公司的感谢信四篇

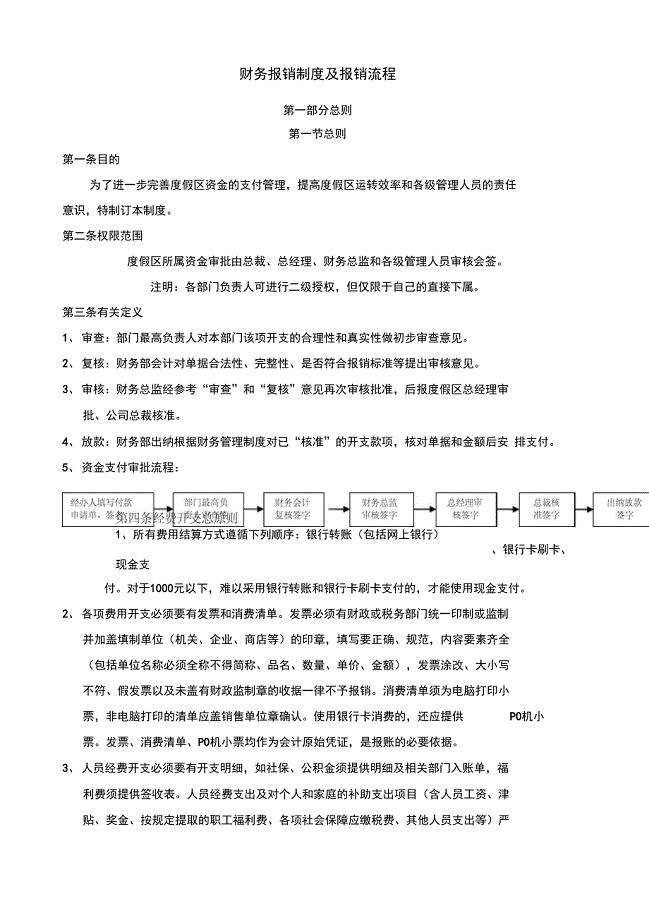

财务报销制度及报销流程范文

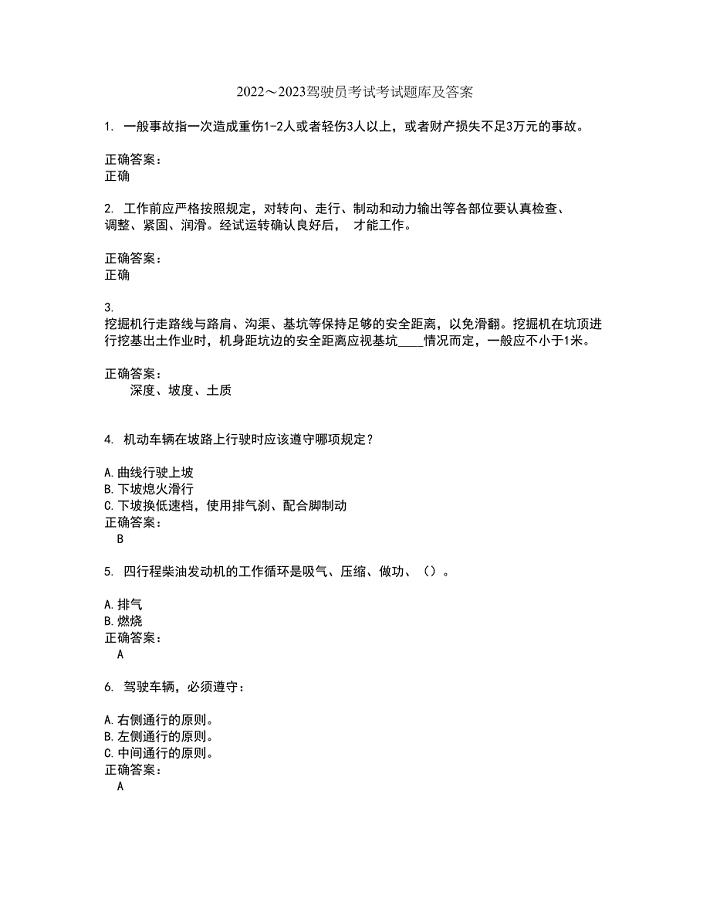

2022~2023驾驶员考试考试题库及答案解析第24期

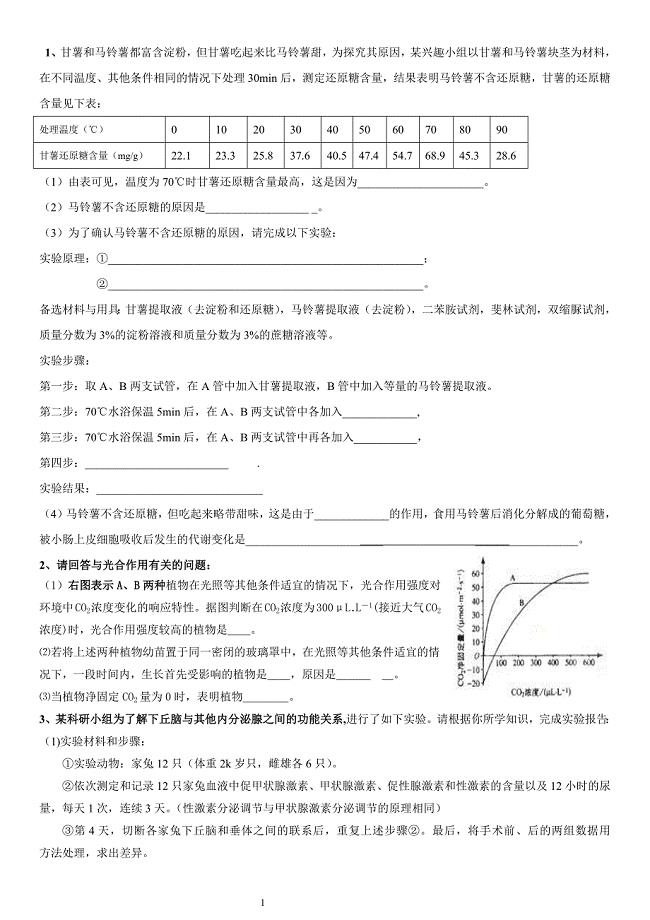

福建教师招聘高中生物实验试题及答案

国家农业观测数据共享元数据标准研究

国家农业观测数据共享元数据标准研究

2023-12-03 6页

工会管理国有企业工会开展工作探

2022-11-22 3页

担保物权的行使期间研究――以物权法第202条为分析对象

2023-07-16 29页

博士生查询浅析德国刑法中的过失理论

2022-09-08 6页

浅析现代艺术思潮影响下的中国现代陶艺

2023-03-10 3页

新环境下电网公司财务管理对策研究

2022-11-02 18页

反思法现代社团治理意义如何

2023-01-24 8页

某电厂XMW机组安装工程施工组织设计

2023-09-25 109页

基于51单片机SHT11温湿度传感器检测的设计与实现

2022-08-26 10页

中国东盟双边贸易关系与贸易互补

2022-10-02 3页