深圳国税转发关于在部分行业试行农产品增值税进项税额

6页

1、深圳市国家税务局转发财政部国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知深国税发201282号各区国家税务局,各基层分局:现将财政部 国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知(财税201238号)转发给你们,市局补充贯彻意见如下,请一并执行。一、以购进农产品为原料生产销售液体乳及乳制品、酒及酒精、植物油的增值税一般纳税人,以及既生产上述三类产品,又生产其他货物或者购进农产品直接销售、或者购进农产品用于生产经营且不构成货物实体的增值税一般纳税人(以下简称“试点纳税人”),自2012年7月1日起(所属期)均应按规定纳入本次农产品增值税进项税额核定扣除办法的试点范围。二、我市试点纳税人共11户(见附件1:适用农产品增值税进项税额核定扣除办法企业统计表,以下简称统计表)。请各单位务必对照统计表查漏补缺,如发现有符合条件但未填列在统计表的纳税人,应及时补增。同时统一组织调查摸底和实地盘库工作,一方面了解试点纳税人的生产经营情况,包括购进农产品的基本情况;生产销售的产品种类、耗用农产品情况;生产成本、主营业务成本情况;购进农产品直接销售的情况;购进

2、农产品用于生产经营且不构成货物实体(包括包装物、辅助材料、燃料、低值易耗品)的情况等。另一方面对纳税人期初库存产品及库存半成品、产成品进行实地盘库,协助纳税人根据实际经营情况填写耗用农产品比率计算表(见附件2)及库存农产品增值税进项转出核定表(见附件3),并按规定于6月底前将期初库存农产品以及库存半成品、产成品耗用的农产品增值税作转出处理。三、试点纳税人生产已公布扣除标准的部分液体乳及乳制品等产品应按投入产出法核定农产品增值税进项税额,生产其他纳入试点范围的产品原则上暂按成本法核定。如试点纳税人生产的产品能提供国家标准或行业标准进行参照,可向主管税务机关提出申请并经核定公告后,按投入产出法确定扣除标准。四、试点纳税人应当年1月15日前(2012年为7月15日前)或投产之日起30日内,向主管税务机关报送深圳市试点纳税人农产品特定扣除标准申请表(见附件4)。主管税务机关对有关资料进行实地审核并签署意见后上报市局(货物和劳务税处)。五、为确保农产品增值税进项税额核定扣除工作的顺利进行,市局将成立由货物和劳务税处、政策法规处等部门组成的扣除标准核定小组,负责对上报的农产品增值税进项税额核定扣除

《深圳国税转发关于在部分行业试行农产品增值税进项税额》由会员pu****.1分享,可在线阅读,更多相关《深圳国税转发关于在部分行业试行农产品增值税进项税额》请在金锄头文库上搜索。

优异职员演讲稿:为自己工作

国旗下的演讲稿:文明美德伴我成长

绩效考核与薪酬管理讲座

2022年金属非金属矿山(露天矿山)安全管理人员考试内容及复审考试模拟题含答案第13期

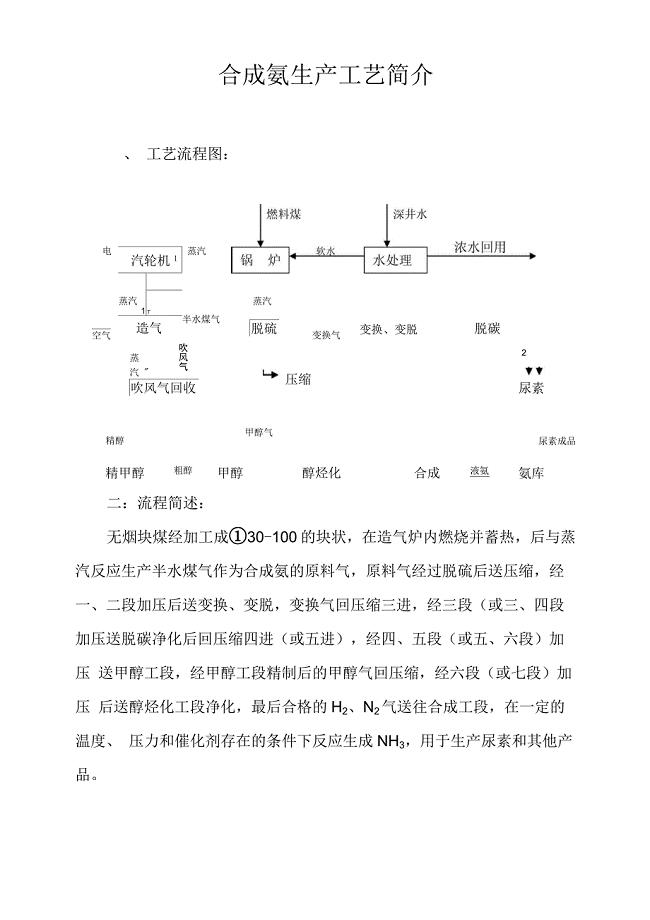

合成氨工艺流程简述

运筹学课程设计长征医院的护士值班计划

2023年商品房买卖合同模板锦集10篇

自动化专业求职信范文锦集五篇

电大本科英语1期末考试复习试题及答案(小抄版)

我国公司两权分离现状研究

公共政策学多项选择题100题

通信课本习题与答案

《白鹅》教学设计 (5)

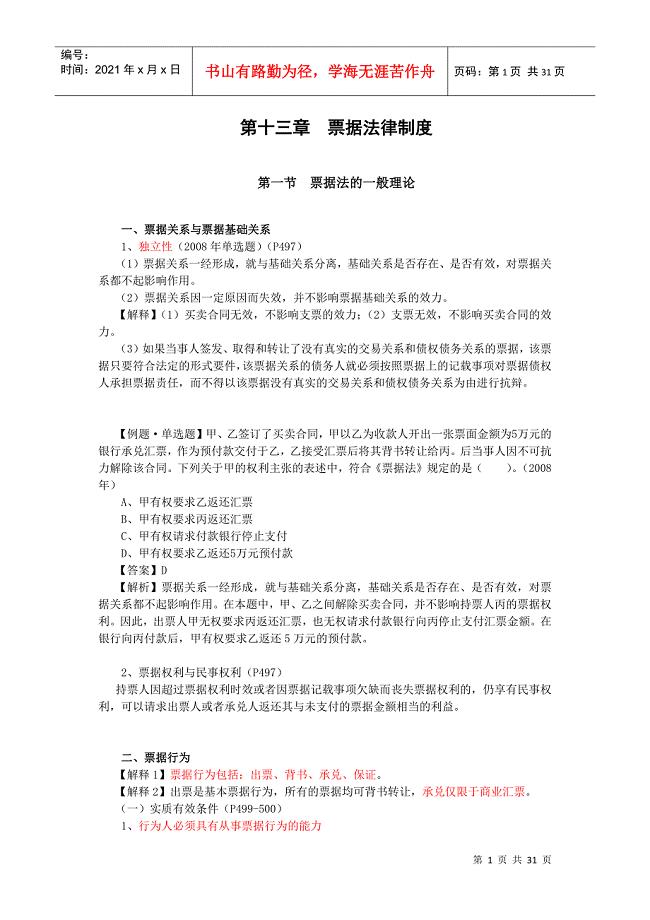

【经济金融】第十三章票据法律制度

中式婚礼流程注意事项

幼小衔接---快乐成长讲座稿

最新单片机外文文献翻译资料

2017年世界地球日主题

2022版山东省安全员A证企业主要负责人安全资格证书考试题库附答案参考80

学生部门竞选演讲稿

商场租赁意向书

商场租赁意向书

2022-12-05 8页

信息技术有限公司技术部门工作管理和考核制度

2023-03-18 41页

成本管理会计相关练习题

2022-07-15 17页

2022年大学生寒假社会实践报告(米厂打工)

2024-01-02 5页

企业KPI绩效管理操作手册

2023-03-09 43页

经济增长导向的外贸发展战略

2022-08-09 17页

个人有形动产租赁增值税税率多少

2022-09-14 4页

教师成长档案袋空白模板

2023-02-10 32页

成本管理试题1

2023-10-07 32页

中法关税条约

2023-05-26 5页