文献综述_开题报告书_外文文献翻译范文

48页

1、-*理工学院毕业设计(论文)开题报告题 目股指期货与A股市场波动溢出效应的分析基于沪深300指数的实证研究姓 名金志扬学 号3110112072专业班级11 金融 2 班 指导教师丁宁分 院 经济与贸易分院 开题日期2014 年 11 月 29 日文献综述:“股指期货与股市波动溢出效应分析”文献综述一、引 言2010年4月16日,我国金融期货交易所正式推出了以沪深300指数为标的的股指期货。股指期货的推出弥补了我国证券市场的卖空机制,一直以来,我国的证券市场都是一个单边交易的市场,因为缺少做空机制经常导致市场单边大幅波动,积累了大量的风险和泡沫。股指期货具备价格发现功能,能比较准确地反映真实的市场供求和均衡价格的变动。另外,股指期货还能为投资者提供套期保值的功能,通过做空与做多对远期的风险进行管理。作为一种金融衍生产品,股指期货是也一把“双刃剑”,它既能套期保值减小风险波动,提供投资套利等交易机会,同时由于它的高杠杆性又极易诱发风险。例如1987年美国股灾案例,说明股指期货的推出并不一定利好现货市场,缓解市场的波动性,反而可能会因为大量的投机等交易加剧现货市场的波动性。因此,本文希望通

2、过对股指期货与股市的波动溢出效应的分析,检验股指期货与现货市场的内在联系。通过对此的研究使得投资者和政策制定者更好地了解两个市场的联系,有利于优化完善对股指期货的套期保值、套利交易策略以及市场的风险管理评估。二、波动溢出效应Hamao(1990)最早提出了波动溢出效应模型:波动溢出(volatility spillover)效应是指不同金融市场的波动之间可能存在相互影响,波动会从一个市场传递到另一个市场。王龙(2013)对波动溢出效应的概念作了进一步的细化,认为波动溢出效应是指收益率条件二阶矩的相互关系,即一个金融市场中发生的波动不仅要受到自身的不同时期波动的影响,还会受到其他金融市场前期波动的影响,不同市场间的波动具有传递性。三、国内外研究现状(一)国外相关文献综述国外期货市场起源一般都比较早,因此对于股指期货与股市波动的一些互动性等方面的研究也较详细。在波动溢出效应方面也有较多的深入探讨。1波动溢出效应的检测为了较好地拟合股指期货和股市的波动溢出,国外文献中一般运用GARCH、EGARCH以及它们的一些拓展模型进行研究分析。Chan、Chan、和Karolyi(1991)通过二元的

3、GARCH模型对美国标普500指数期货和现货5分钟收盘价数据分析,发现两者之间存在波动溢出效应,且波动溢出从期货到股市的程度与股市到期货的类似。由于市场上存在“好消息”和“坏消息”,为了更好地描述好消息和坏消息带来的非对称性波动影响,Yiuman Tse(1999)在文章中加入二元EGARCH模型,通过对1997年11月至1998年4月的美国道琼斯工业平均价格指数期货和现货的一分钟数据分析发现信息的波动会从一个市场传递到另一个市场,期货市场比标的的股票市场更能反映信息的波动溢出。另外,坏消息会加大市场的波动,期货和股市对于坏消息要比好消息敏感得多。2股指期货与股市波动溢出效应的观点虽然国外对于波动溢出效应的研究在理论及模型上都已经比较成熟,然而对于实证得出的结果往往还存在一些不同观点。首先,大多数的学者认为股指期货与股市间的波动溢出效应是双向显著的。Chan、Chan、和Karolyi(1991)以及Yiuman Tse(1999)都对美国标普500指数期货和现货高频数据分析,发现两者之间存在波动溢出效应Pratap Chandra Pati和Prabina Rajib(2011)通过

4、对S&P * Nifty指数期货和现货的5分钟盘中价格分析,运用BEKK-GARCH模型验证了期现市场有明显的双向波动溢出,而且现货市场受到期货的影响主要是来自于期货上期的波动。另外还有学者针对中国市场进行研究,Yang、Yang、Zhou(2011)和Guiliang Tian(2013)通过GARCH(1,1)模型对沪深300指数期货进行探究,发现在中国的指数期货和现货市场间也存在双向的波动溢出效应,而且指数期货能在一定程度上减小现货市场的波动性。然而,也有少数学者不赞同双向的波动溢出。在Koutmos and Tucker(1996)的文章中,他们利用1984至1993年的标普500日收盘价数据和二元EGARCH、VAR模型,指出标普500指数期现货市场只存在期货指数向现货的单变量指向溢出,并得出结论:期货市场的信息可以用来预测股市的波动性但反之不亦然。Madhusudan Karmakar(2009)采用了2000年6月12日至2007年3月29日的印度S&P * Nifty指数期货和现货交易数据,通过二元BEKK模型检测到两个市场间存在双向的持续性波动溢出,而来自于期货市场的

《文献综述_开题报告书_外文文献翻译范文》由会员hs****ma分享,可在线阅读,更多相关《文献综述_开题报告书_外文文献翻译范文》请在金锄头文库上搜索。

公司注册一人有限责任公司变更注册

青岛版小学数学五年级上册课标解析

如何分析评价一堂课

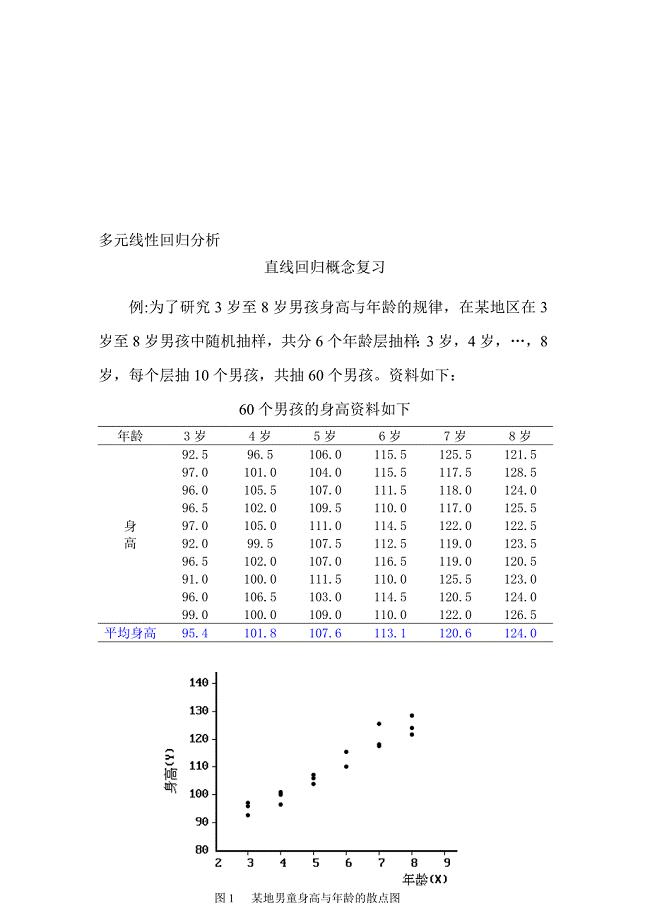

多元线性回归分析

财务助理实习个人工作总结5篇

关注安全演讲稿范本投稿

2023年小学生开学典礼演讲稿范文汇总八篇(word版)

2018年江苏高考生物试卷解析版

2023年广东省广州市海珠区江海街道江贝社区工作人员考试模拟题及答案

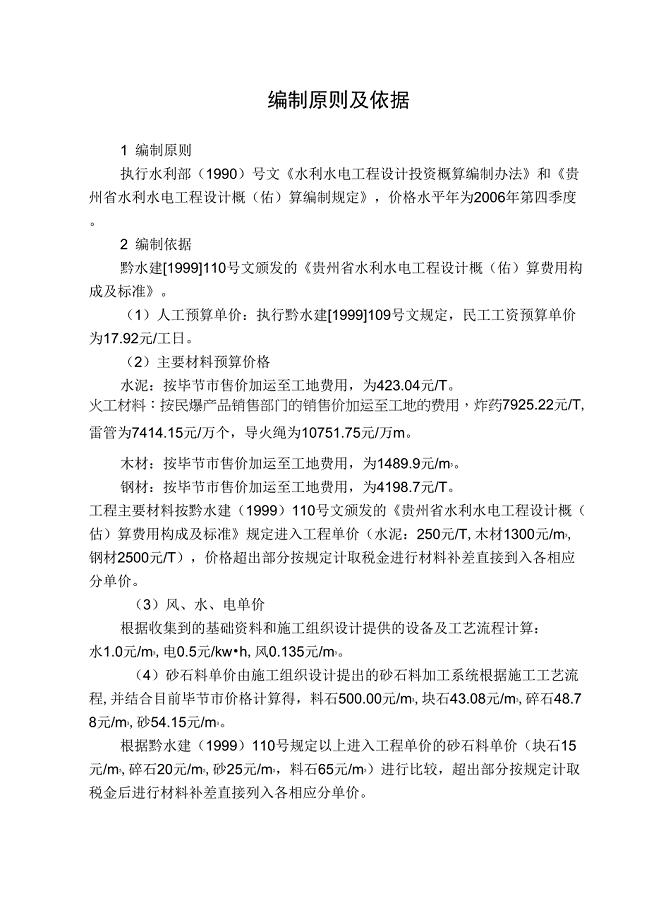

工程概算单价表

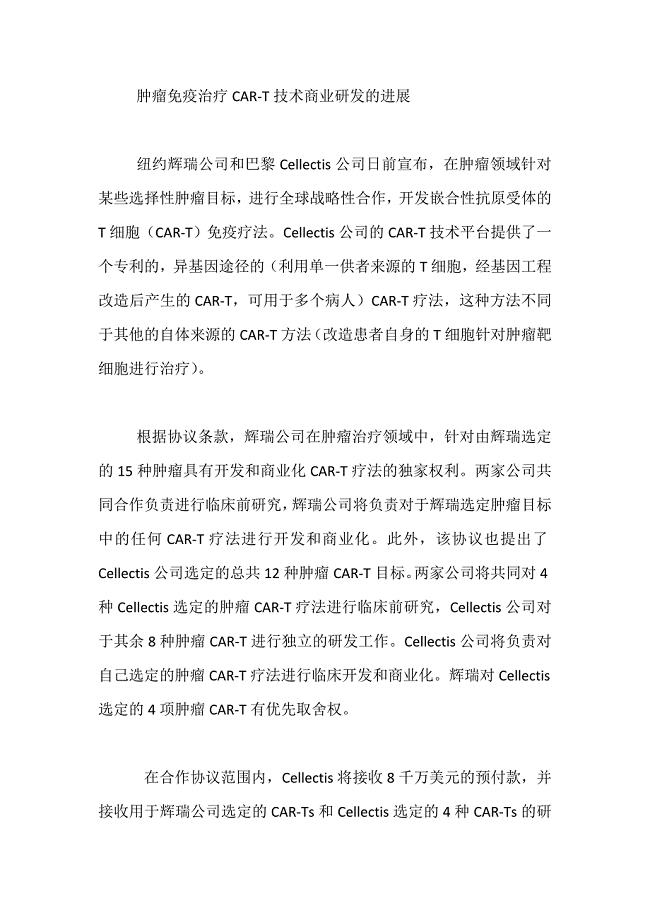

肿瘤免疫治疗进展

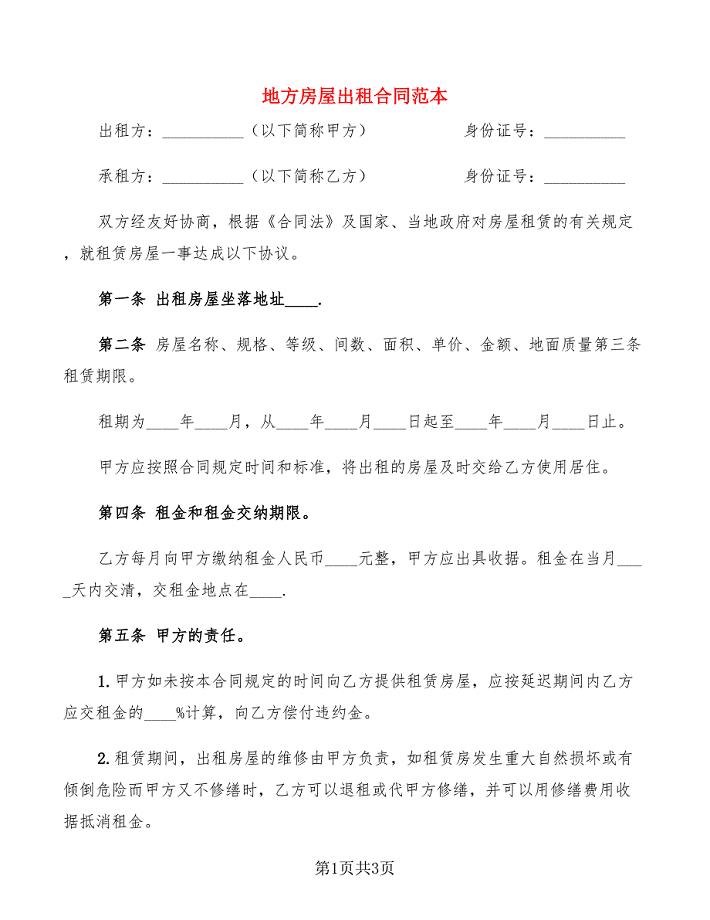

地方房屋出租合同范本

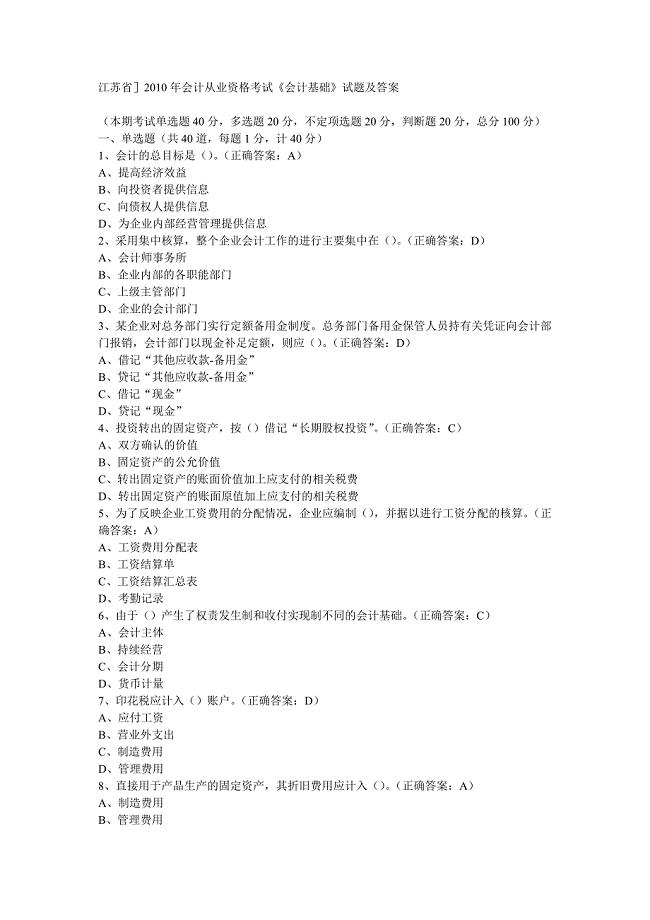

2023年江苏省会计从业资格考试会计基础试卷及答案

2023年中学德育工作计划范文(2篇).doc

《天方夜谭》读书笔记_4

2011届高考语文二轮复习 阶段质量评估(二)学案 新人教版

辅导员年终工作总结报告(2篇).doc

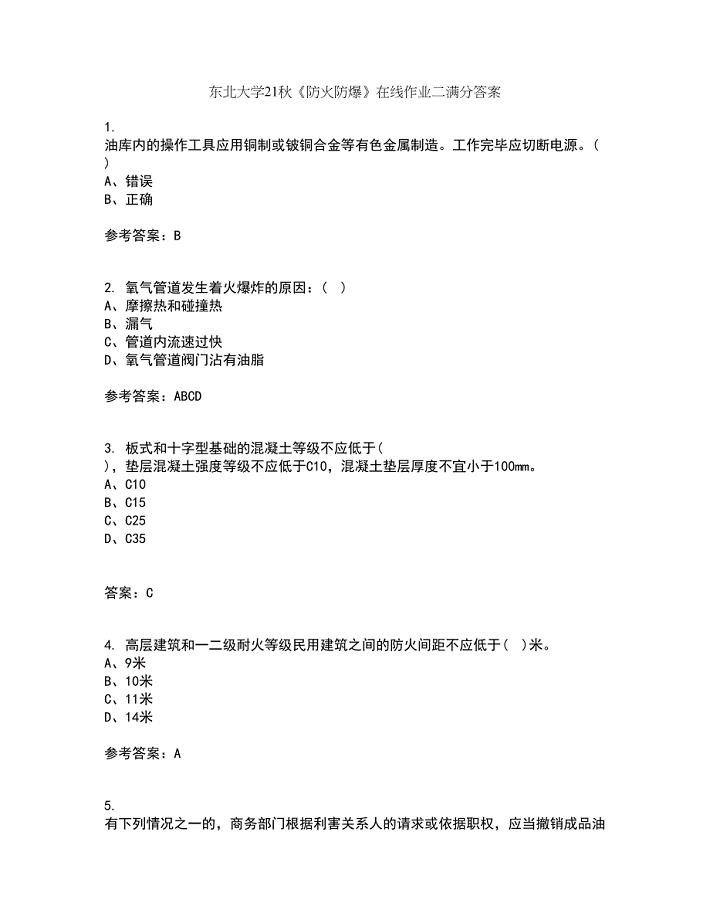

东北大学21秋《防火防爆》在线作业二满分答案59

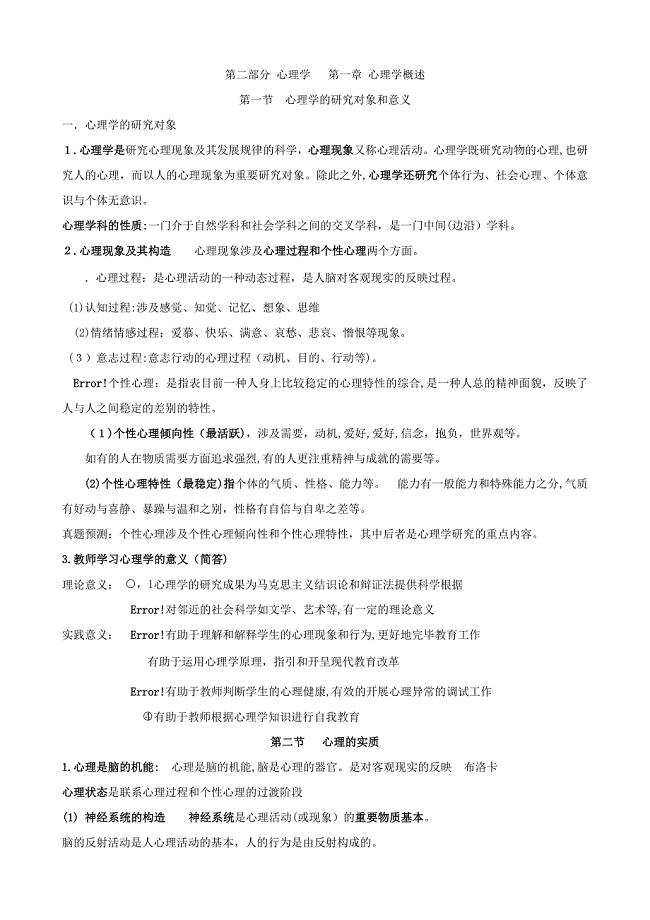

心理学要点笔记(最全)

ps处理模糊照片变清晰方法

公司网上银行管理办法(DOC 9页)

公司网上银行管理办法(DOC 9页)

2023-10-19 9页

员工外派协议书(1)

2023-09-29 3页

小学奥数知识点梳理-全(大字)

2023-04-24 56页

开口型楼承板

2022-10-06 2页

绿色建筑节能施工组织设计

2022-12-22 11页

中班社会教案MicrosoftWord文档

2024-01-08 4页

古城墙遗址公园工程施工招标资格预审文件标书文件

2022-10-29 27页

辽宁关于成立导光板公司可行性研究报告(DOC 100页)

2023-01-08 100页

不同厚度和不同透明度铸瓷对树脂粘结剂固化效率的影响

2023-04-01 6页

万科拉片式铝工程专项施工方案

2023-06-09 78页