2022年会计中级职称考试密押卷带答案125

76页

1、2022年会计中级职称考试密押卷带答案1. 单选题 假设某企业只生产销售种产品,单价50元,边际贡献率40,每年固定成本300万元,预计下年产销量20万件,则价格对利润影响的敏感系数为()。A 10B 8C 4D 40答案 A解析 预计下年息税前利润收入变动成本固定成本20502050(140)300100(万元),假设价格增长10,达到55元:预计息税前利润20552030300200(万元),利润变动率(200100)100100100,单价的敏感系数1001010。注意:在计算单价的敏感系数时,单位变动成本、固定成本和销售量都是不变的,所以,本题中不能认为边际贡献率不变。2. 单选题 甲股份有限公司的董事张某因故不能出席董事会,下列人员中,可以接受张某书面委托代为出席董事会的是()。A 甲股份有限公司的董事刘某B 甲股份有限公司的经理赵某C 乙股份有限公司的监事王某D 乙股份有限公司的董事刘某答案 A解析 本题考核点是股份有限公司董事会的会议制度。根据规定,股份有限公司的董事因故不能出席董事会的,可以书面委托其他董事代为出席。3. 多选题 构成投资组合的证券A和证券B,其标准离差

2、分别为12%和8%,其预期收益率分别为15%和10%,则下列表述中正确的有()。A 两种资产组合的最高预期收益率为15%B 两种资产组合的最低预期收益率为10%C 两种资产组合的最高标准离差为12%D 两种资产组合的最低标准离差为8%答案 A,B,C解析 组合预期收益率是加权平均收益率。当投资A的比重为100%时,可以取得最高组合预期收益率15%;当投资B的比重为100%时,可以取得最低组合预期收益率10%。由于组合标准离差还会受相关系数影响,相关系数为1时,组合标准离差是加权平均标准离差,当资金100%投资A,此时风险最大。当相关系数小于1时,组合标准离差小于加权平均标准离差,当相关系数为-1时,可以充分抵消风险,甚至可以为0。4. 多选题 下列关于资产组合的预期收益率的说法,正确的有()。A 组合收益率的影响因素为投资比重和个别资产收益率B 资产组合的预期收益率就是组成资产组合的各种资产的预期收益率的加权平均数C 不论投资组合中两项资产之间的相关系数如何,只要投资比例不变,各项资产的期望收益率不变,则该投资组合的期望收益率就不变D 即使投资比例不变,各项资产的期望收益率不变,但如果

3、组合中各项资产之间的相关系数发生改变,投资组合的期望收益率就有可能改变答案 A,B,C解析 【答案】ABC【解析】不论投资组合中两项资产之间的相关系数如何,只要投资比例不变,各项资产的期望收益率不变,则该投资组合的期望收益率就不变,因此选项D不正确。5. 多选题 剩余股利政策的缺点在于()。A 不利于投资者安排收入与支出B 不利于公司树立良好的形象C 公司财务压力较大D 不利于目标资本结构的保持答案 A,B解析 【正确答案】 AB【答案解析】 本题考核剩余股利政策。剩余股利政策的缺点在于每年的股利发放额随投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象;公司财务压力较大是固定股利支付率政策的缺点;剩余股利政策有利于企业目标资本结构的保持。【该题针对“股利政策与企业价值”知识点进行考核】6. 单选题 某公司第二季度的月赊销额分别为100万元、120万元和115万元,信用条件为n/60,6月底公司应收账款余额为270万元。则该公司在第二季度应收账款平均逾期()天。(一个月按30天计算)A 72.5B 60C 0D 12.58答案 D解析 本题考核应收账

《2022年会计中级职称考试密押卷带答案125》由会员pu****.1分享,可在线阅读,更多相关《2022年会计中级职称考试密押卷带答案125》请在金锄头文库上搜索。

国家开发银行工程专业施工方案(最终版)

隧道病害处治工程招标文件范本

体育系实习的自我鉴定模板

202_年辅导员总结范文

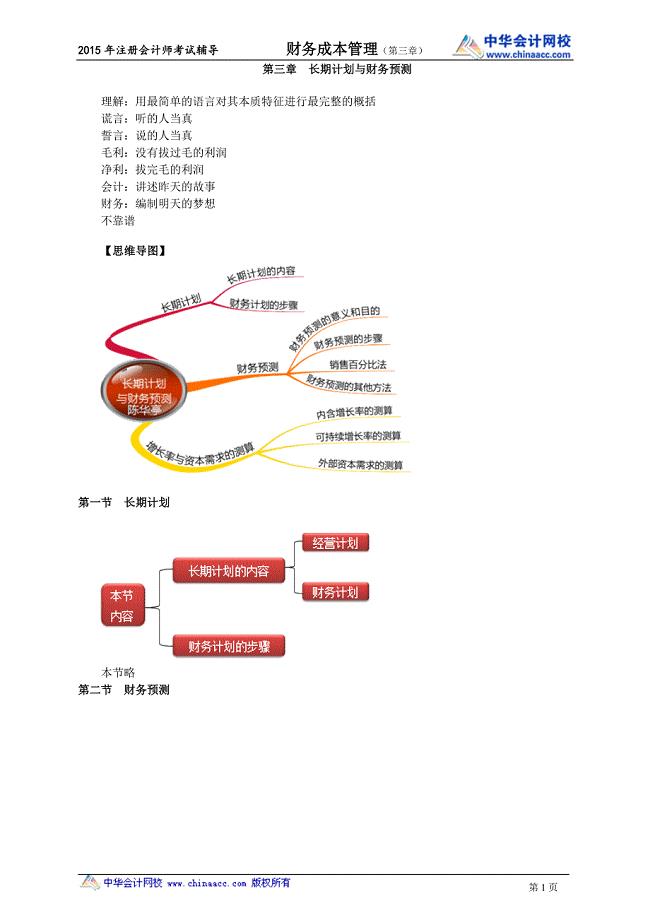

注册会计师陈华亭财务管理讲义cwgljy0301

荣获优异家长获奖感言字

2023采购年终工作总结样本(4篇).doc

![2023年神经病学试题及答案[神经病学试题二]](https://union.152files.goldhoe.com/2022-7/16/e8f8d973-00d4-40b4-8f24-db69735db472/pic1.jpg)

2023年神经病学试题及答案[神经病学试题二]

【计量标准】JJG 6692003 称重传感器 检定规程

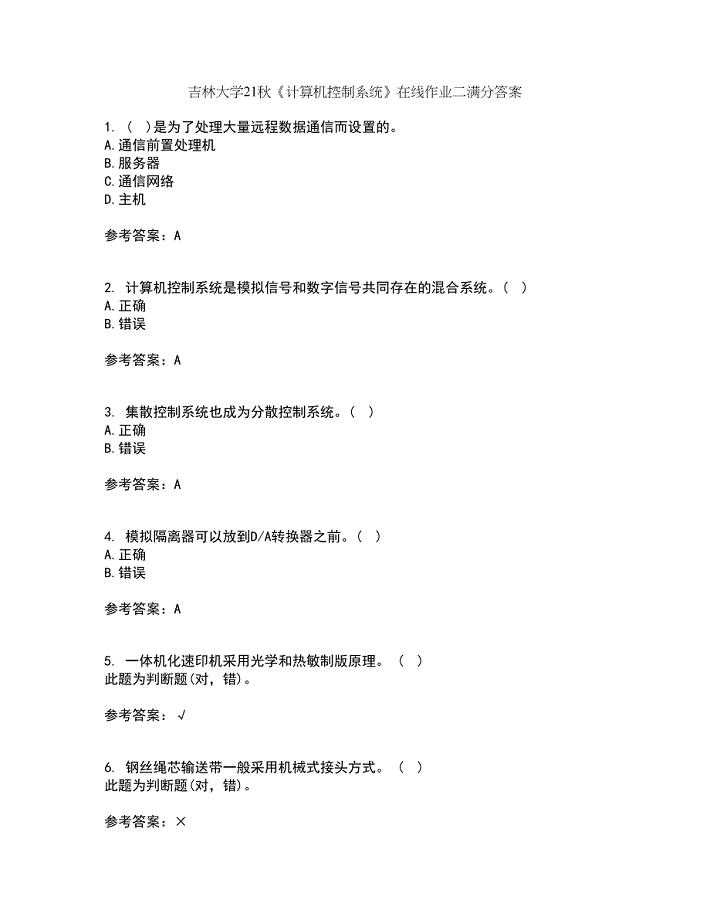

吉林大学21秋《计算机控制系统》在线作业二满分答案30

二年级上册数学教学工作总结(2)教学文稿

三年级下册四字成语意思

房屋抵押合同书

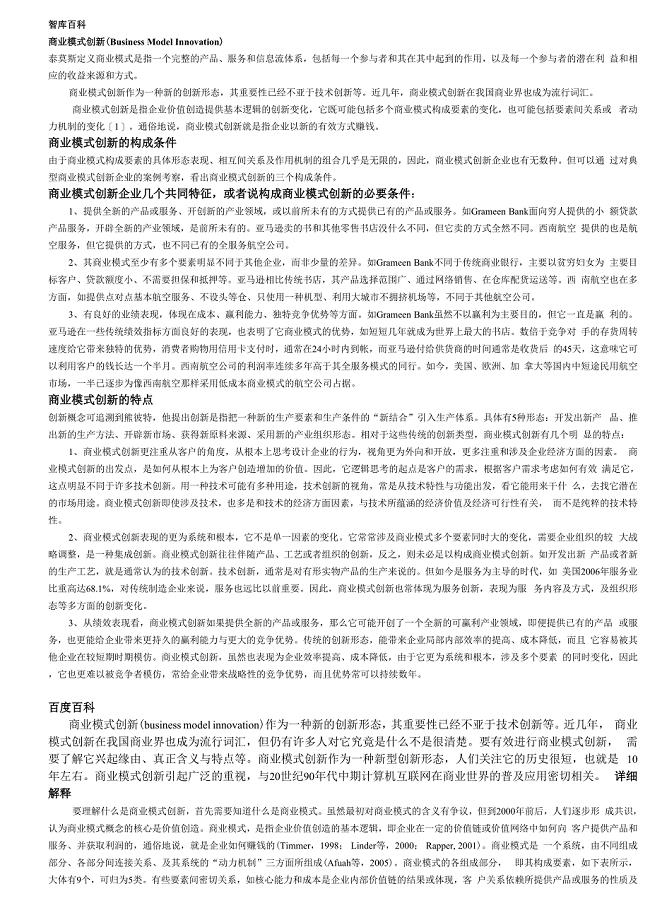

商业模式创新0001

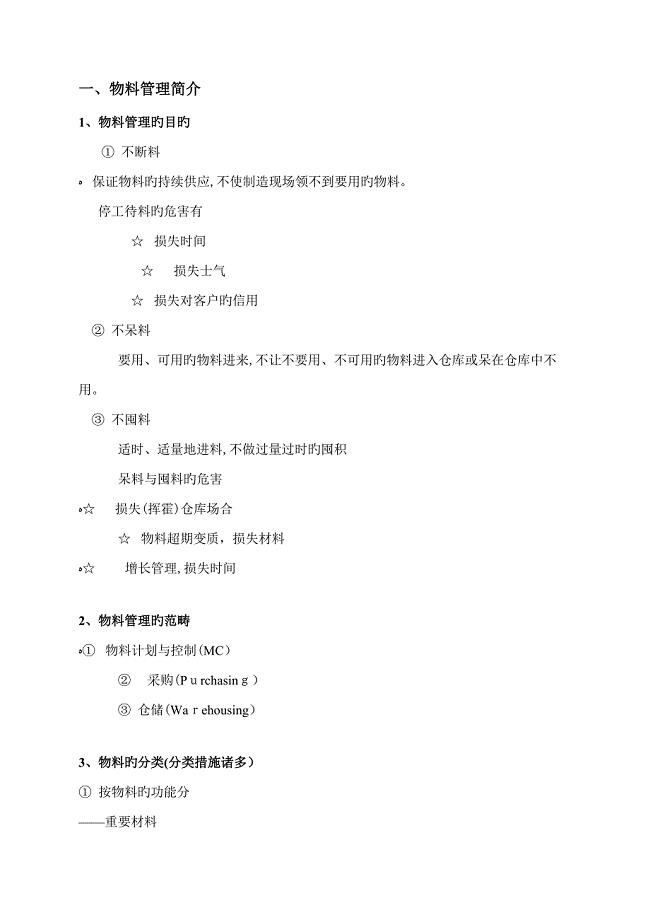

物料管理基础知识

我的家初中作文素材范文我的家作文600字初中

523944447新课标Ⅰ卷高考英语真题

《圆的》教学设计 (2)

小学教师工作量考核方案初中教师工作量考核方案

氧化膜铝线项目建议书写作模板立项备案申报

2023年三级安全评价师专业能力培训试题讲解

2023年三级安全评价师专业能力培训试题讲解

2024-02-05 57页

沥青面层施工技术指南

2023-08-11 12页

一元二次不等式及其解法教学设计

2023-12-13 10页

生管教师工作手册修订一

2023-07-28 83页

国际经济法思考题复习

2023-07-31 24页

北方某十六层住宅楼建筑给排水工程毕业设计

2022-09-08 36页

建筑结构试验网上形考一

2023-12-11 8页

2022年甘肃省安全员C证考试内容及考试题库含答案参考9

2023-04-16 17页

质量控制系统

2023-07-17 6页

平改坡的施工组织方案

2023-08-29 65页