境外租赁设备的会计和税务处理

4页

1、精品资料境外租赁设备的会计和税务处理2014-02-24 09:00 来源:邱晓玲我要纠错 | 打印 | 大 | 中 | 小分享到:案例我公司是外商投资企业, 2013 年 11 月与德国某公司签订设备租赁协议,租赁设备用于境内生产使用。协议约定,我公司租赁德国 A 公司设备,租期两年,每月支付租金10 万欧元;我公司应先付保证金20 万欧元,德国公司收到保证金后将设备发往我公司,双方各自承担因租赁产生的税费。该项业务涉及哪些税费?承租方涉税分析根据海关进出口货物征税管理办法(海关总署令第124 号)第三十六条规定,纳税义务人进口租赁货物,除另有规定外,应当向其所在地海关办理申报进口及申报纳税手续。纳税义务人申报进口租赁货物,应当向海关提交租赁合同及其他有关文件。海关认为必要时,纳税义务人应当提供税款担保。第三十七条规定,租赁进口货物自进境之日起至租赁结束办结海关手续之日止,应当接受海关监管。一次性支付租金的,纳税义务人应当在申报租赁货物进口时办理纳税手续,缴纳税款。分期支付租金的,纳税义务人应当在申报租赁货物进口时,按照第一期应当支付的租金办理纳税手续,缴纳相应税款;在其后分期支付租

2、金时,纳税义务人向海关申报办理纳税手续应当不迟于每次支付租金后的第 15日。纳税义务人未在规定期限内申报纳税的,海关按照纳税义务人每次支付租金后第 15日该货物适用的税率、计征汇率征收相应税款,并自本款规定的申报办理纳税手续期限届满之日起至纳税义务人申报纳税之日止按日加收应缴纳税款万分之五的滞纳金。结合增值税暂行条例和进出口关税条例第二条、第三条规定,贵公司进口租赁设备,需要按租金缴纳进口增值税和关税,其中增值税税率为 17% ,关税税率依据设备税则号确定。该租赁设备自进境之日起至租赁结束办结海关手续之日止接受海关监管。印花税税目税率表规定,财产租赁合同包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同。印花税暂行条例施行细则第二条规定,在中华人民共和国境内书立、领受本条例所列举凭证,是指在中国境内具有法律效力,受中国法律保护的凭证。上述凭证无论在中国境内或者境外书立,均应依照条例规定贴花。因此,贵公司与德国公司签订的设备租赁协议,属于财产租赁合同,双方应按“财产租赁合同”依租赁金额千分之一贴花。出租方涉税分析财政部、国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的

《境外租赁设备的会计和税务处理》由会员s9****2分享,可在线阅读,更多相关《境外租赁设备的会计和税务处理》请在金锄头文库上搜索。

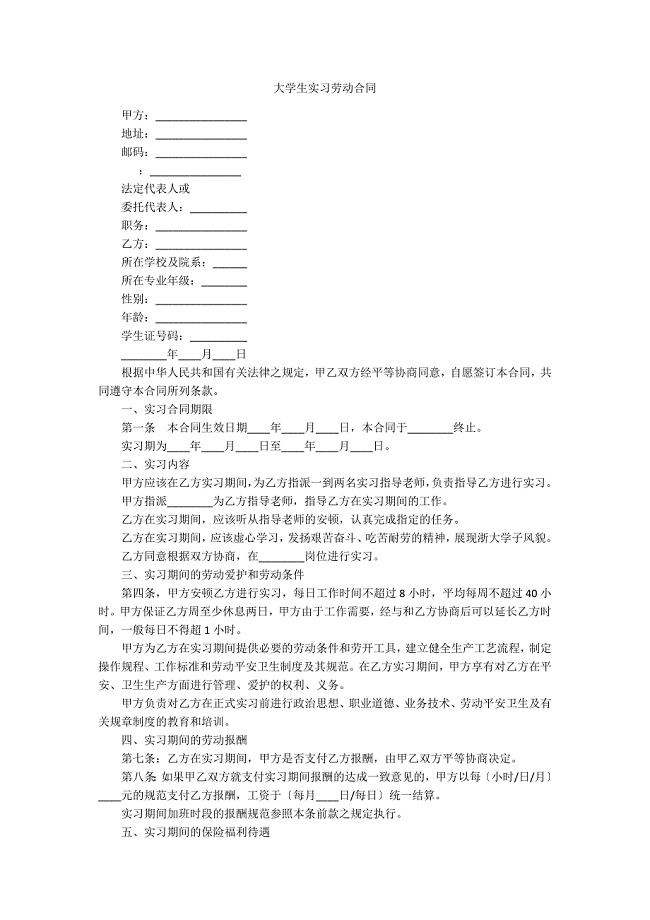

大学生实习劳动合同

2023年文员实习报告集锦15篇

一年级上学期语文非纸笔测试评价方案

颐和园介绍导游词

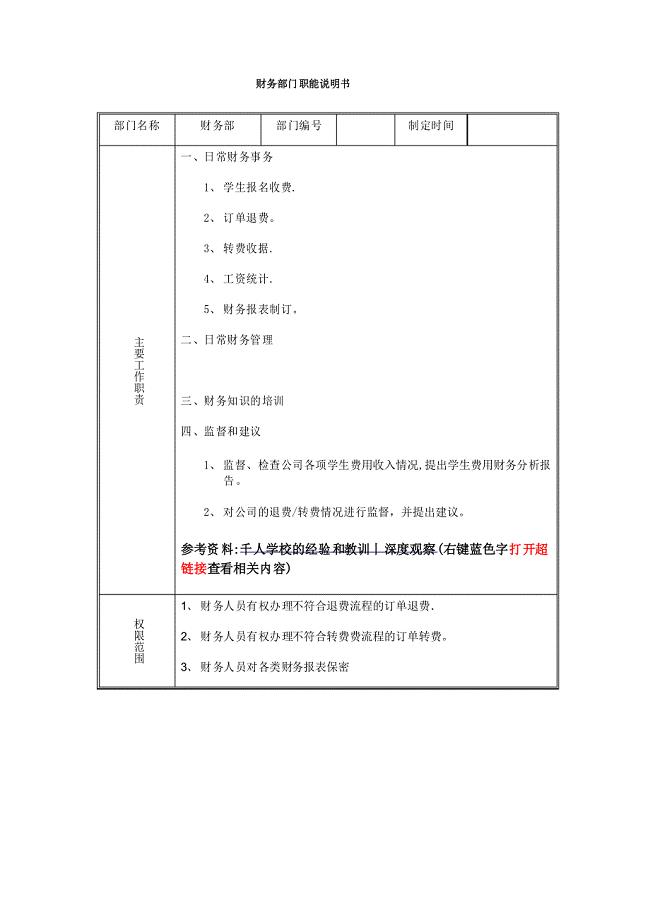

教育培训机构财务部门职能说明书

沙漠玫瑰教案

离心玻璃棉项目商业计划书写作模板

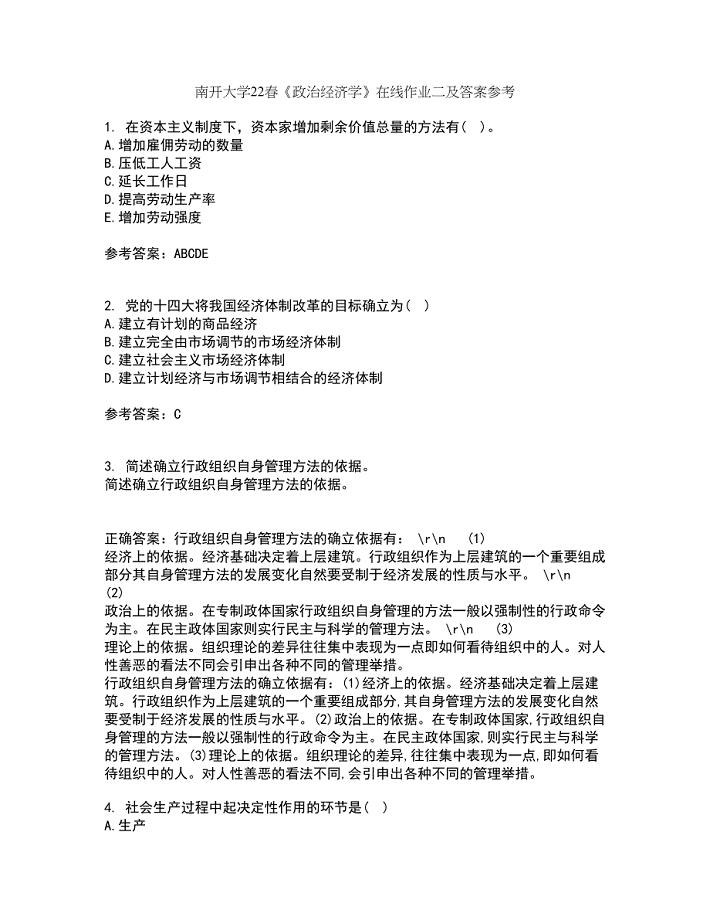

南开大学22春《政治经济学》在线作业二及答案参考86

学校招生年度工作总结

苏教版语文一年级下册第表格式教案第1-2单元

初三班长的年度学期工作计划.doc

湖南长沙血液中心招考聘用模拟试卷【附答案解析】(第2卷)

新闻通讯员培训班心得体会_2

高一周记汇总8篇

八年级物理上册5.1透镜教案新版新人教版教案

满分作文600字合集9篇

南开大学21春《网络技术与应用》离线作业2参考答案44

2022年软考-信息安全工程师考试题库及模拟押密卷48(含答案解析)

幼儿园植树节活动方案集合15篇

连接方式绑扎连接机械连接焊接专业研究

工厂配电知识综述

工厂配电知识综述

2023-12-31 16页

公司财产抵押合同

2022-12-18 2页

屋顶瓦翻新合同

2023-02-02 3页

省政府部门绩效评估指标体系

2022-09-10 2页

如何实施有效的市场调研doc45

2022-08-21 45页

激励器测试报告

2023-08-22 10页

大跨度大空间创新操法

2023-03-05 8页

【合同样本员工派遣合同】

2023-05-05 5页

顾问式销售技术讲座

2023-07-01 35页

关于进一步运用现代科技信息手段规范和创新管理

2023-12-11 8页