XXXX年企业所得税鉴证报告及说明范本

40页

1、企业所得税年度纳税申报鉴证报告书(汇算清缴)(亏损认定)(弥补亏损) 事务所鉴证报告号:_:我们接受委托,对被鉴证单位_年度的企业所得税纳税申报事项进行鉴证,并出具鉴证报告。被鉴证单位的责任是,及时提供与企业所得税年度纳税申报事项有关的会计资料和纳税资料,并保证其真实、准确、完整和合法,确保被鉴证单位按照中华人民共和国企业所得税法及其实施条例、中华人民共和国税收征收管理法及其实施细则以及其他税收法律、法规、规范性文件,如实纳税申报企业所得税纳税申报表。我们的责任是,本着独立、客观、公正的原则,依据中华人民共和国企业所得税法及其实施条例、中华人民共和国税收征收管理法及其实施细则和有关规定,按照注册税务师管理暂行办法、注册税务师涉税鉴证业务基本准则和企业所得税汇算清缴纳税申报鉴证业务准则等执业规范要求,对被鉴证单位企业所得税年度纳税申报的真实性、准确性、完整性和合法性实施鉴证,并发表鉴证意见。在鉴证过程中,我们考虑了与企业所得税相关的鉴证材料的证据资格和证明能力,对被鉴证单位提供的会计资料及纳税资料等实施了审核、验证、计算和职业推断等必要的鉴证程序。我们相信,我们获取的鉴证证据是充分的、适

2、当的,为发表鉴证意见提供了基础。现将鉴证结果报告如下:经对被鉴证单位_年度企业所得税年度纳税申报事项进行鉴证,我们认为,本报告后附的企业所得税年度纳税申报表已经按照中华人民共和国企业所得税法及其实施条例、中华人民共和国税收征收管理法及其实施细则以及其他税收法律法规的相关规定填报,在所有重大方面真实、准确、完整地反映了被鉴证单位本纳税年度的所得税纳税申报情况。部分数据摘录如下:序号项目金额1利润总额 2减:境外所得3加:纳税调整增加额4减:纳税调整减少额5减:免税、减计收入及加计扣除6加:境外应税所得抵减境内亏损7纳税调整后所得8减:所得减免9减:抵扣应纳税所得额10减:弥补以前年度亏损11应纳税所得额12税率13应纳所得税额14减:减免所得税额15减:抵免所得税额16应纳税额17加:境外所得应纳所得税额18减:境外所得抵免所得税额19实际应纳所得税额20减:本年累计实际已预缴的所得税额21本年应补(退)所得税额注:具体纳税调整项目及说明详见附件企业所得税年度纳税申报鉴证报告说明。提示:表内第1栏“利润总额”:事业单位填写“收支结余”,民间非营利组织填写“净资产变动额”。本报告仅供被鉴证

3、单位向主管税务机关办理企业所得税年度纳税申报时使用,不作其他用途。因使用不当造成的后果,与执行本鉴证业务的税务师事务所及其注册税务师无关。所长:(签名、盖章)注册税务师:(签名、盖章)电话:地址:税务师事务所(盖章)日期:年月日附送资料:1.企业所得税年度纳税申报鉴证报告说明2.企业所得税纳税申报表3. 企业年度财务报表4. 备案、核准类事项信息披露表5. 特殊事项披露表6. 税务师事务所执业证复印件7. 房地产企业预售收入计算的预计利润披露表(选择附送) 编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页 共1页附件1.企业所得税年度纳税申报鉴证报告说明我们接受委托,对被鉴证单位年度企业所得税汇算清缴事项进行了鉴证,现将鉴证情况说明如下:第一部分被鉴证单位基本情况说明一、被鉴证单位基本情况被鉴证单位名称,税务登记号: ;法定代表人: 。被鉴证单位享受的税收优惠政策:年度享受的税收优惠政策为。是否为汇总纳税企业: 注册资本:是否为境外中资控股居民企业:所属行业明细代码:从事国家非限制和禁止行业:是否存在境外关联交易:从业人数:资产总额:是否为上市公司:二、主要会计

4、政策和估计适用的会计准则或会计制度:会计档案的存放地:会计核算软件:记账本位币会计政策和估计是否发生变化固定资产折旧方法存货成本计价方法 坏账损失核算方法所得税计算方法三、企业主要股东及对外投资情况(一)企业前5位主要股东情况如下:1.股东名称: 证件种类: 证件号码: 经济性质:投资比例:国籍(注册地址):2.股东名称: 证件种类: 证件号码: 经济性质:投资比例:国籍(注册地址):3.股东名称: 证件种类: 证件号码: 经济性质:投资比例:国籍(注册地址):4.股东名称: 证件种类: 证件号码: 经济性质:投资比例:国籍(注册地址):5.股东名称: 证件种类: 证件号码: 经济性质:投资比例:国籍(注册地址):(二)前5位对外投资情况如下:1.被投资者名称:纳税人识别号:经济性质:投资比例:投资金额:注册地址:2.被投资者名称:纳税人识别号:经济性质:投资比例:投资金额:注册地址:3.被投资者名称:纳税人识别号:经济性质:投资比例:投资金额:注册地址:4.被投资者名称:纳税人识别号:经济性质:投资比例:投资金额:注册地址:5.被投资者名称:纳税人识别号:经济性质:投资比例:投资金额

《XXXX年企业所得税鉴证报告及说明范本》由会员桔****分享,可在线阅读,更多相关《XXXX年企业所得税鉴证报告及说明范本》请在金锄头文库上搜索。

装修合同三篇【多篇汇编】

青壮年常见病的饮食防治法

面试音乐老师自我介绍10篇

幼儿园三月工作计划例文(二篇).doc

消防改造系统施工组织方案

2021年产品销售方案范文集合六篇

员工入职守册

新城工业小区集体土地及房屋征收情况0329

正规租房合同标准范本(四篇).doc

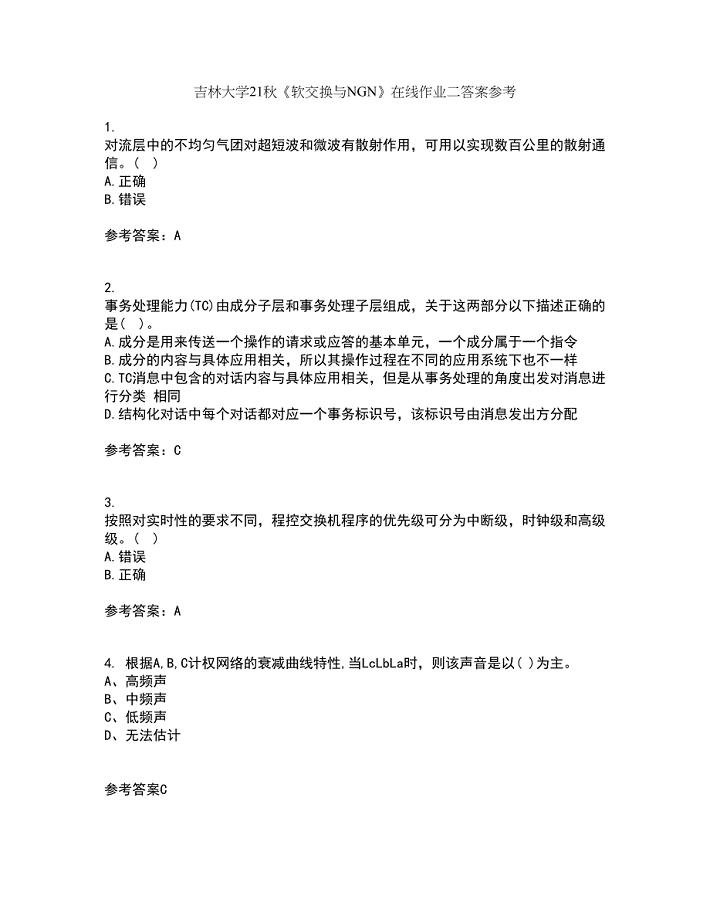

吉林大学21秋《软交换与NGN》在线作业二答案参考22

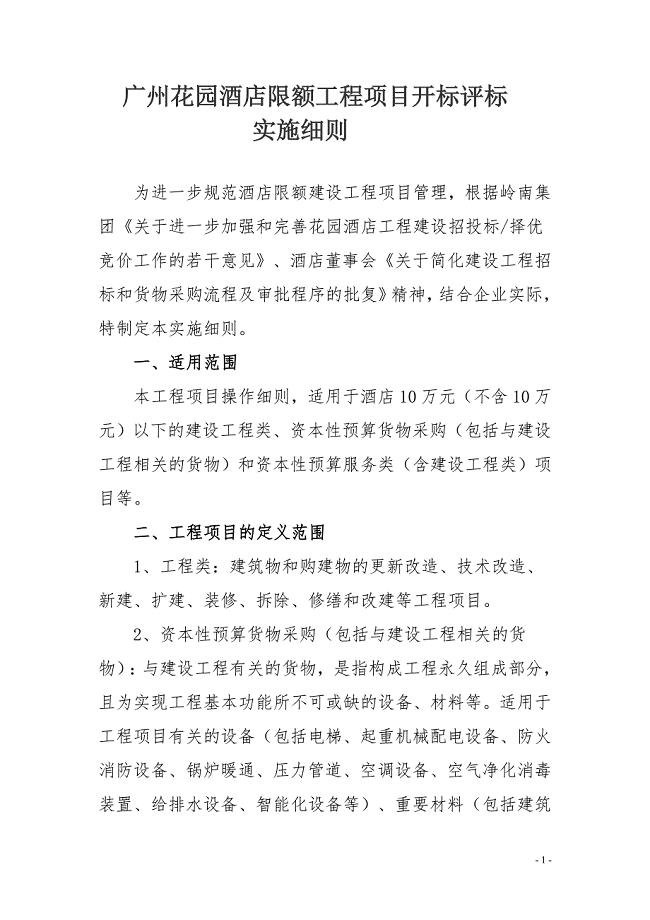

花园酒店限额工程项目操作细则

最新教师毕业实习报告

2023年中学校本培训工作方案-2023年中学校本培训工作方案

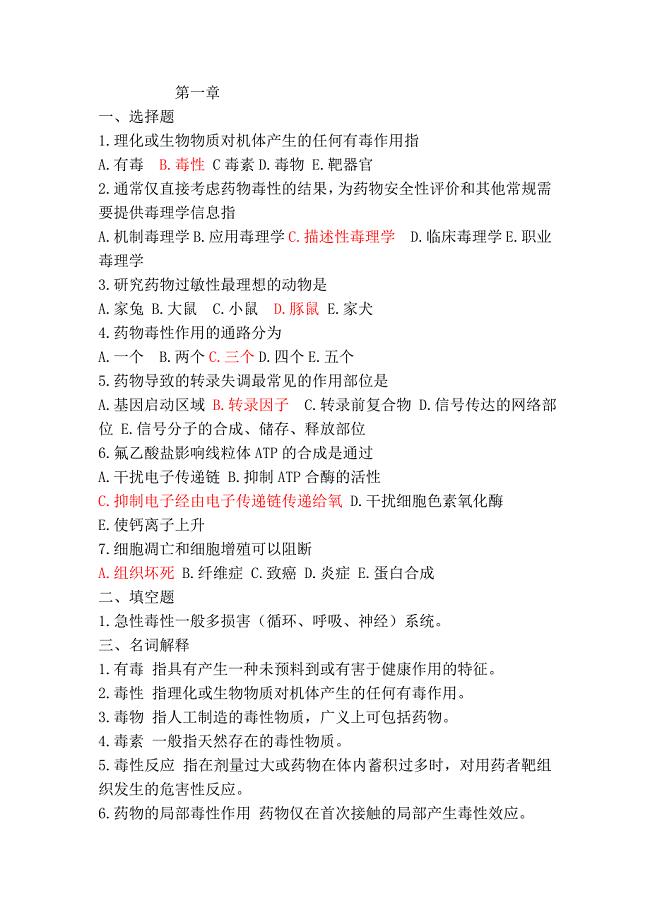

药物毒理学试题和答案

创新作文之创新话题作文标题

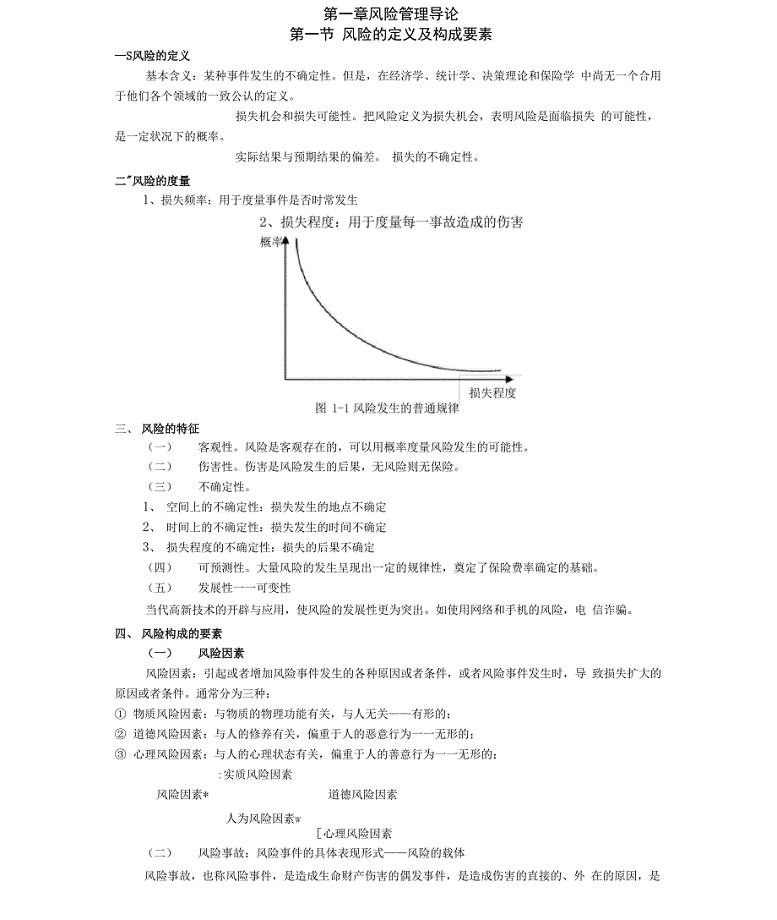

风险管理知识点

园林苗木搬迁合同

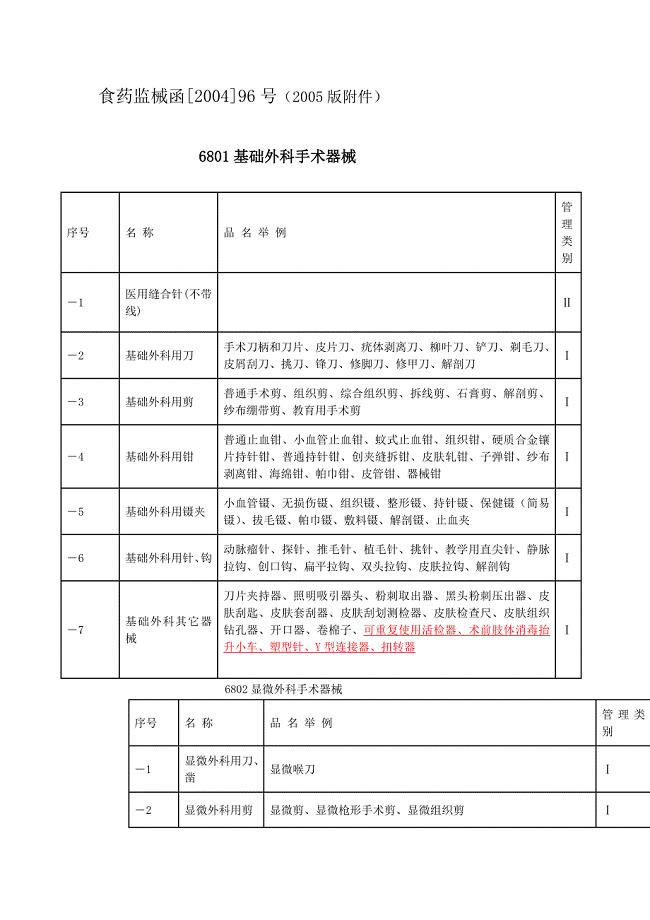

食药监械函200496号医疗器械分类表

综合施工组织设计矿用广播系统

小学科学实验教学计划格式范本(五篇).doc

有关大年初一作文合集6篇

有关大年初一作文合集6篇

2023-10-21 7页

主管试用期工作总结范文(2篇).doc

2024-02-21 3页

饰品网页WEB实验报告

2022-12-03 6页

精选教师个人述职报告2022年

2022-08-11 20页

部门负责人的2023年终工作总结范文(二篇).doc

2023-06-10 6页

2023酒店服务员自我工作总结模板(3篇).doc

2024-02-10 8页

速冻米面制品质量手册(1)

2023-12-24 31页

情绪管理心得体会范文

2023-08-28 7页

开展科普活动的总结(二篇).doc

2023-01-05 4页

浙江康恩贝制药股份有限公司财务报告分析

2022-08-17 10页