解读国有企业无偿划转处理

7页

1、.解读国有企业无偿划转处理来源:中国会计视野29 号公告第一条对企业接受政府划入资产的税务处理进行了界定,解决了“政府企业” 间资产划转行为的税务处理规则,而在重组改制中常见的还有国资委主导的“无偿划转”,即:经国资委核准, 将同属于国有企业的股权 (资产),在不同企业之间进行划转,总局目前尚未对“无偿划转”如何进行税务处理进行界定,笔者试对其也进行分析。案例 :2014 年 5 月 20 日,上海棱光实业股份有限公司发布关于国有股无偿划转的提示性公告 ,控股股东上海建筑材料(集团)总公司(以下简称“建材集团”)通知,建材集团与公司实际控制人上海国盛(集团)有限公司(以下简称“国盛集团)于2014 年 5月 15 日签订了股份划转协议 ,即拟将建材集团持有的本公司股份(250,308,302 股,占公司总股本的 71.93%)全部无偿划转至国盛团(以下简称“本次划转”)。本次划转事宜完成后, 公司控股股东将由建材集团变更为国盛集团,公司实际控制人未发生变化。重组前公司股权架构如下:解读:1、“无偿划转”政策渊源。 2005 年 8 月 29 日,国务院国资委发布了企业国有产权无偿划转管

2、理暂行办法 (国资发产权 2005239 号)。该办法第二条明确规定: “本办法所称企业国有产权无偿划转,是指企业国有产权在政府机构、事业单位、国有独资企业、国有独资公司之间的无偿转移。国有独资公司作为划入或划出一方的,应当符合 中华人民共和国公司法 的有关规定。 ”第二十一条规定: “企业实物资产等无偿划转参照本办法执行。”2009 年 2 月 16 日国资委又发布了企业国有产权无偿划转工作指引(国资发产权200925 号)。该指引第二条规定: “国有独资企业、国有独资公司、国有事业单位投资设立的一人有限责任公司及其再投资设立的一人有限责任公司,可以作为划入方(划出方)可见国有产权无偿划转的前提条件是划入和划出方都属于100%国有企业,由于其最终的实际控制人均属于国资委,划入一方无需支付对价。2、资产重组税收政策分析:企业所得税法实施条例第75 条规定,除国务院财政、税务主管部门另有规定外,企业在重组过程中,应当在交易发生时确认有关资产的转让所得或者损失,相关资产应当按照交易价格重新确定计税基础。而国税函【2008 】828 号文件进一步确认了“企业内部处置资产”时,资产的隐含增值无

3、需在税收上得到实现,“企业外部处置资产”时,除另有规定外,资产的隐含增值需要在税收上得到实现。 上述政策确认了 “法人税制原则”的核心地位,即:企业所得税法的纳税人为法人企业,法人内部资产处置,无论会计如何处理,均;.不确认应纳税所得额(例如:交易性金融资产按照公允价值计量模式计量);而法人外部处置资产,除另有规定外,无论交易双方是否为关联企业(甚至是同一投资人),当资产(包括股权)从一个法人企业转移到另外一个法人企业时(转移方式包括销售、投资、划转、捐赠等),相关资产要按照公允价值确认其交易价格。目前,税法对资产(股权)从一个法人企业转移到另一个法人企业,无需确认所得的情形有两种, 一是 “税转股政策” ,例如:关于中国铁道建筑总公司重组改制过程中资产评估增值有关企业所得税政策问题的通知(财税【 2008】 124 号)号文件)明确,经国务院批准,中国铁道建筑总公司在重组改制上市过程中发生的资产评估增值689,872.63 万元应缴纳的企业所得税不征收入库,直接转计中国铁道建筑总公司资本公积,作为国有资本。对上述经过评估的资产, 中国铁建股份有限公司及其所属子公司可按评估后的资产价值

4、计提折旧或摊销, 并在企业所得税税前扣除。即:税法认为中国铁道建筑总公司将其资产投资到中国铁建股份公司时,由于资产由一个法人企业转移到另外一个法人企业,资产的评估增值应该缴纳企业所得税,中国铁道建筑总公司缴纳企业所得税后,中国铁建股份取得的资产可以按评估后的价值折旧摊销。 但是鉴于该项重组行为,没有产生现金流, 中国铁道建筑总公司没有纳税能力, 因此经国务院批准后,视同该公司已经缴纳该笔税款,国家又将其投资到中国铁道建筑总公司,做增加国有资本金(资本公积)处理。这种“税转股”政策,税收优惠力度很大, 不但不实际缴纳税款, 而且股份公司还可以按评估后的价值计提折旧。目前国资委直属的大型国有企业上市时,基本上都得到了这样的政策批文。二是,“财税【 2009 】59 号文件政策平台” ,该文件规定了六种重组行为在符合5 个条件时,可以适用“特殊性税务处理”,即资产在一个法人企业转移到另外一个法人企业时,其股权支付额部分,资产的隐含增值暂时无需在税收上得到实现,但接受重组资产的法人企业,资产的计税基础仍然按评估前的原计税基础确认。这种“特殊性税务处理”实质上是一种“递延纳税” ,是法人税制原则

《解读国有企业无偿划转处理》由会员枫**分享,可在线阅读,更多相关《解读国有企业无偿划转处理》请在金锄头文库上搜索。

《黄山奇石》第二课时教学设计

企业风险管理的主要方法

语文版五年级下学期语文课文内容阅读理解考点知识练习

2022保安队长工作总结

733983760社区未成年人思想道德建设工作计划

压型钢板组合楼板施工工艺方案

结构、防水层闭水施工方案

正式的借款合同模板_1

新版七步洗手法儿歌汇编

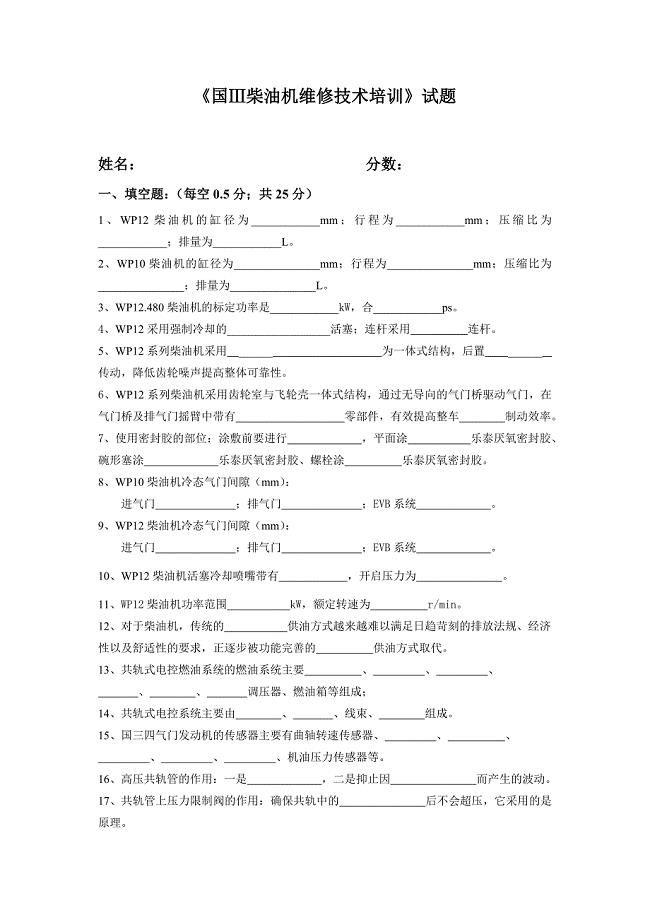

汽车维修资料:欧3试题20070818

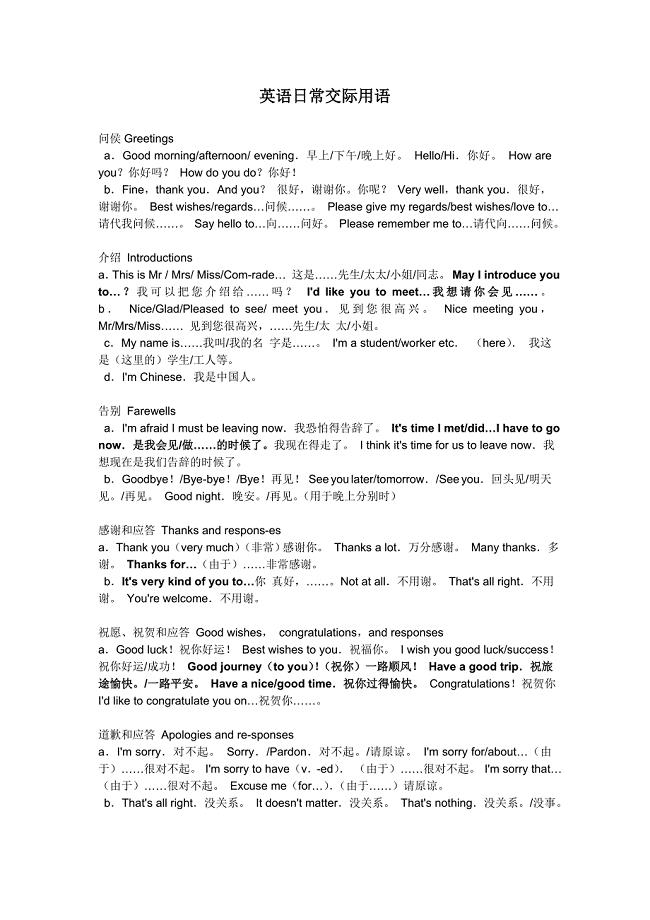

最酷的英语交际口语

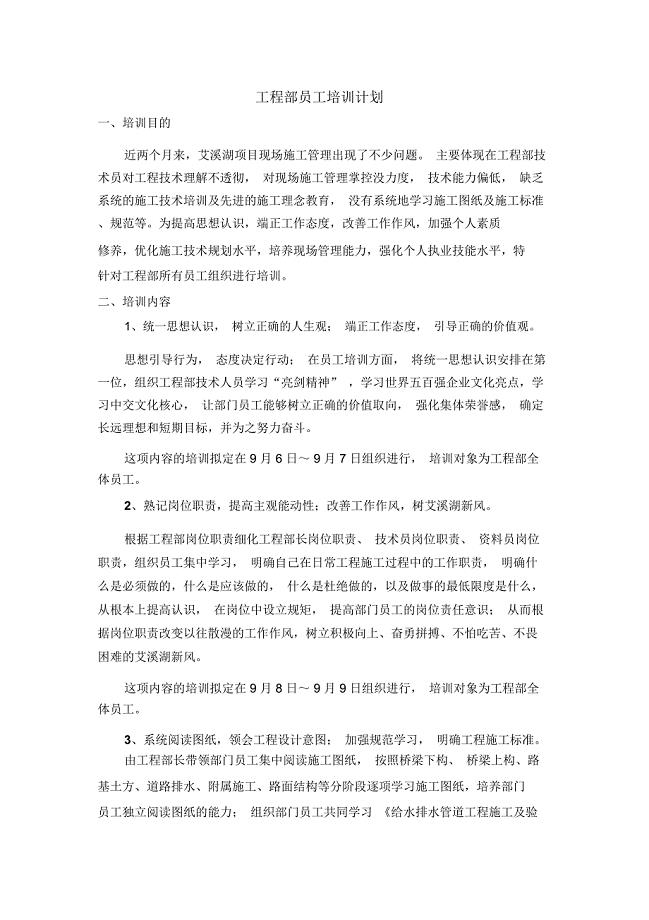

工程部员工培训计划

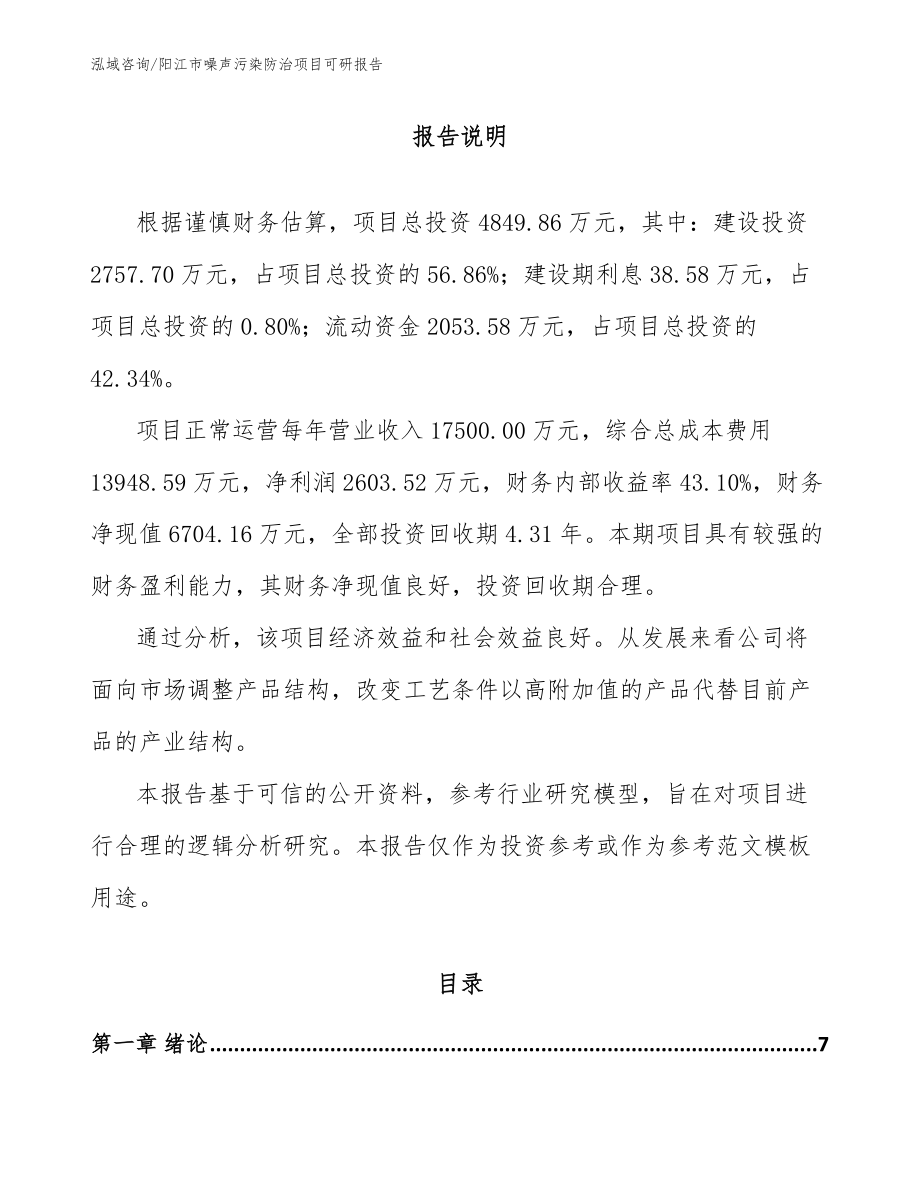

阳江市噪声污染防治项目可研报告(模板)

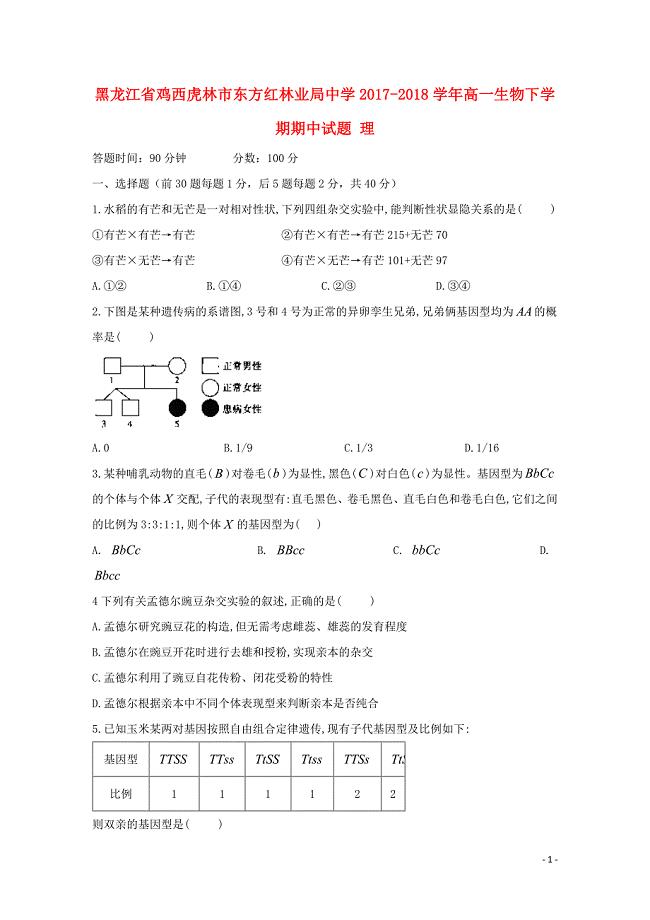

黑龙江省鸡西虎林市东方红林业局中学高一生物下学期期中试题理052614

区角11月(佳)

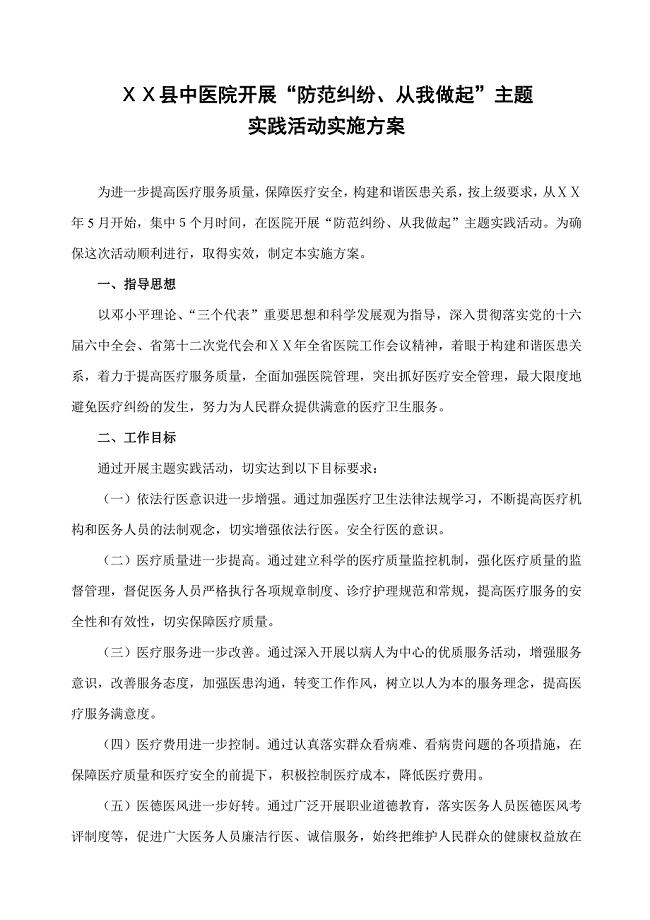

中医院开展“防范纠纷、从我做起”主题实践活动实施方案

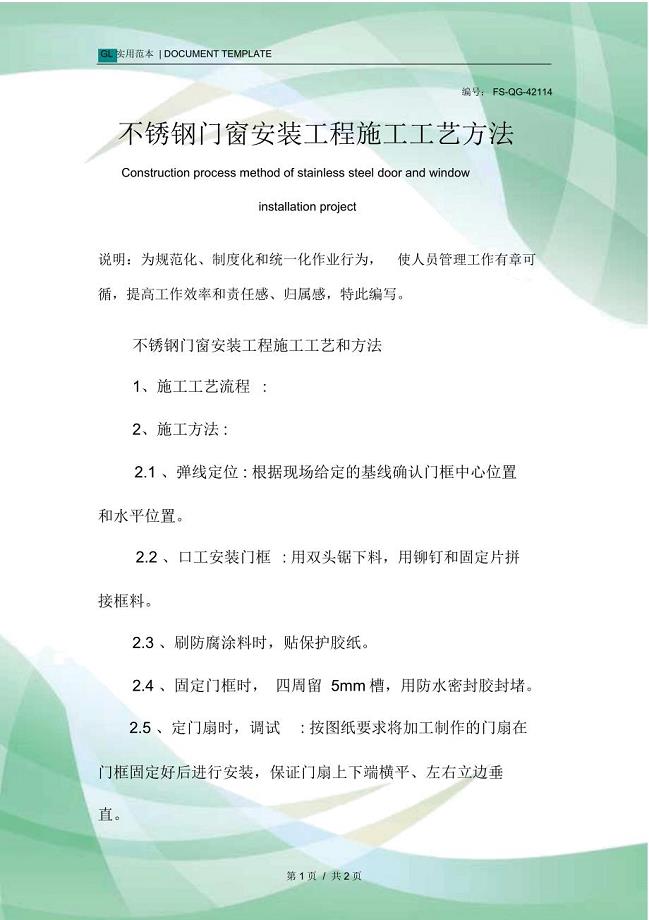

不锈钢门窗安装工程施工工艺方法范本

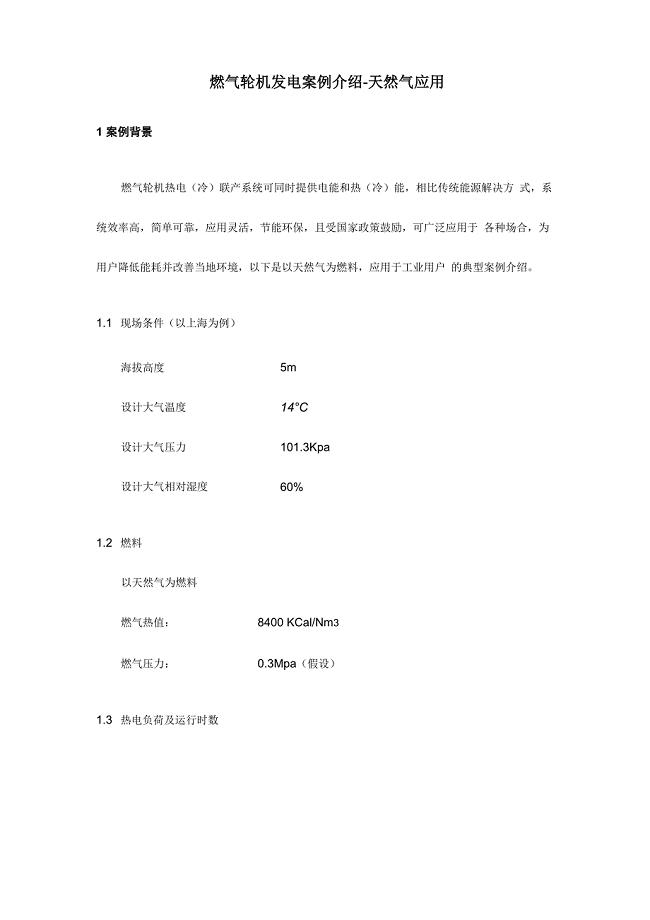

燃气轮机发电案例介绍

成立年产xxx千件阀门公司运营方案(DOC 80页)

2021年商场公共安全管理制度.doc

(推荐)迟到检讨书_26

(推荐)迟到检讨书_26

2023-09-14 28页

幼儿园全国爱眼日活动策划案

2024-02-23 4页

学生宿舍电气给排水工程施工方案

2023-11-26 25页

大学生小学教师实习总结.doc

2022-11-27 79页

运行二部电气统考试题

2022-12-09 8页

关于说课稿四篇

2023-03-28 23页

金融学专业中文求职信写作.doc

2024-01-05 11页

孵化器招商策略方案设计

2022-11-07 9页

食品供货合同范本

2022-11-05 2页

短篇散文随笔3篇

2023-06-17 5页