北京交通大学2021年8月《高级财务会计》作业考核试题及答案参考12

7页

1、北京交通大学2021年8月高级财务会计作业考核试题及答案(参考)1. 下列项目中,说法正确的有( )。A.企业应当将当期和以前期间应交未交的所得税确认为负债B.存在应纳税暂时性差异,应当按照所得税准则规定确认递延所得税负债C.存在应纳税暂时性差异,应当按照所得税准则规定确认递延所得税资产D.存在可抵扣暂时性差异的,应当按照所得税准则规定递延所得税负债E.存在可抵扣暂时性差异的,应当按照所得税准则规定递延所得税资产参考答案:ABE2. 在租赁开始日,承租人通常应当将租赁开始日租赁资产公允价值与最低租赁付款额的现值两者中较低者作为租入资产的入账价值,将( )作为长期应付款的入账价值,并将两者的差额记录为未确认融资费用。A.最低租赁付款额B.最低租赁收款额C.最低租赁付款现值D.最低租赁收款额现值参考答案:A3. 对于现金结算的股份支付,企业在可行权日之后至结算日前的每个资产负债表日因负债公允价值的变动应计入( )。A.管理费用B.制造费用C.资本公积D.公允价值变动损益参考答案:D4. 关于或有事项中的重组义务,下列说法中正确的是( )。A.只要企业有详细、正式的重组计划,无论该计划是否对

2、外公告,都表明企业已经承担了重组义务B.关闭企业的部分营业场所不属于企业的重组事项C.债务重组属于企业重组的主要事项D.企业应当按照与重组有关的直接支出确认预计负债金参考答案:D5. 母公司期初期末对子公司应收款项余额分别是250万元和200万元,母公司始终按应收款项余额提取坏账准备,则母公司期末编制合并报表抵销内部应收款项计提的坏账准备的影响是( )。A.管理费用-10000元B.未分配利润年初-12500元,本期资产减值损失-2500元C.未分配利润年初10000元,资产减值损失-2500元D.未分配利润年初12500元,资产减值损失2500元参考答案:D6. 在股份支付中,授予日是指( )。A.股份支付协议获得批准的日期B.可行权条件得到满足的日期C.职工或其他方拥有获取权益工具或现金的权利的日期D.职工或其他方行使权利、获取现金或权益工具的日期参考答案:A7. 关于非同一控制下企业合并,下列说法正确的有( )。A.合并被视为一项“交易”B.合并有可能产生并确认商誉C.合并仅仅适用于控股合并D.合并净资产等于合并各方净资产账面价值之和参考答案:AB8. 某中外合资经营企业注册资本

3、为400万美元,合同约定分两次投入,但未约定折算汇率。中、外投资者分某中外合资经营企业注册资本为400万美元,合同约定分两次投入,但未约定折算汇率。中、外投资者分别于2001年1月1日和3月1日投入300万美元和100万美元。2001年1月1日、3月1日、3月31日和12月31日美元兑人民币汇率分别为1:8.20、1:8.25、1:8.24和1:8.30。假定该企业采用人民币作为记账本位币,外币业务采用业务发生日的汇率折算。该企业2001年年末资产负债表中“实收资本”项目的金额为人民币( )万元。A.3280B.3296C.3285D.3320参考答案:C9. 根据我国企业会计准则第19号-外币折算的有关规定,企业必须以人民币作为记账本位币。( )A.错误B.正确参考答案:A10. 母子公司采用应收账款余额百分比法计提坏账准备,计提比例为1%,期初和期末内部应收账款余额均为150万元,在连续编制合并财务报表的情况下,本期就该项内部应收账款计提的坏账准备所编制的抵销分录为( )。A.借:资产减值损失1.5 贷:未分配利润年初1.5B.借:应收账款坏账准备1.5 贷:资产减值损失1.5C.

4、借:应收账款坏账准备1.5 贷:未分配利润年初1.5D.不做抵销处理参考答案:C11. 甲公司于2007年1月1日开业,2007年和2008年免征企业所得税,从2009年开始适用的所得税税率为25%。甲公司于2007年1月1日开业,2007年和2008年免征企业所得税,从2009年开始适用的所得税税率为25%。甲公司2007年开始计提折旧的一台设备,2007年12月31日其账面价值为6000万元,计税基础为8000万元;2008年12月31日账面价值为3600万元,计税基础为6000万元。假定资产负债表日,有确凿证据表明未来期间很可能获得足够的应纳税所得额用来抵扣可抵扣暂时性差异。2008年应确认的递延所得税资产发生额为( )万元。A.0B.100(借方)C.500(借方)D.600(借方)参考答案:B12. 关于前期差错,下列说法中正确的有( )。A.企业应当采用追溯重述法更正重要的前期差错,但确定前期差错累积影响数不切实可行的除外B.企业应当采用追溯重述法更正所有的前期差错C.追溯重述法,是指在发现前期差错时,视同该项前期差错从未发生过,从而对财务报表相关项目进行更正的方法D.确定

《北京交通大学2021年8月《高级财务会计》作业考核试题及答案参考12》由会员桔****分享,可在线阅读,更多相关《北京交通大学2021年8月《高级财务会计》作业考核试题及答案参考12》请在金锄头文库上搜索。

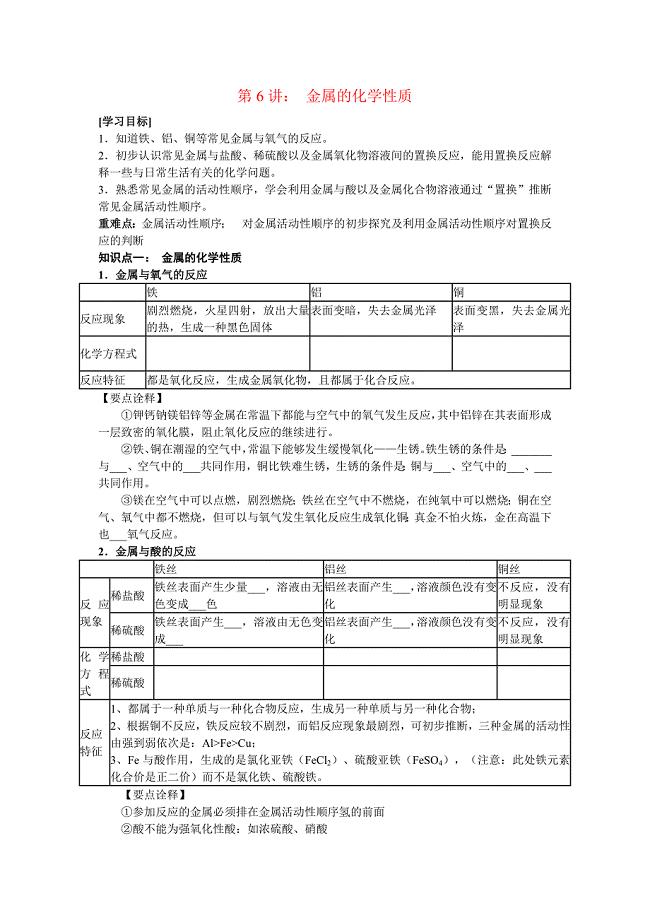

2011九年级化学寒假补课资料 第六讲 金属的化学性质(无答案) 人教新课标版

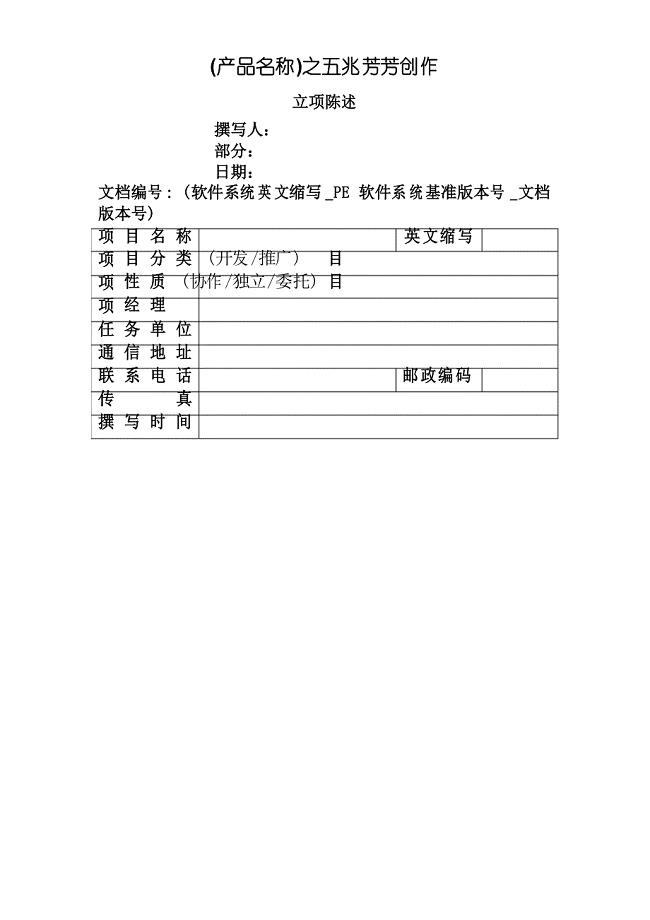

软件项目立项报告

2023销售职员个人年终总结模板(四篇).doc

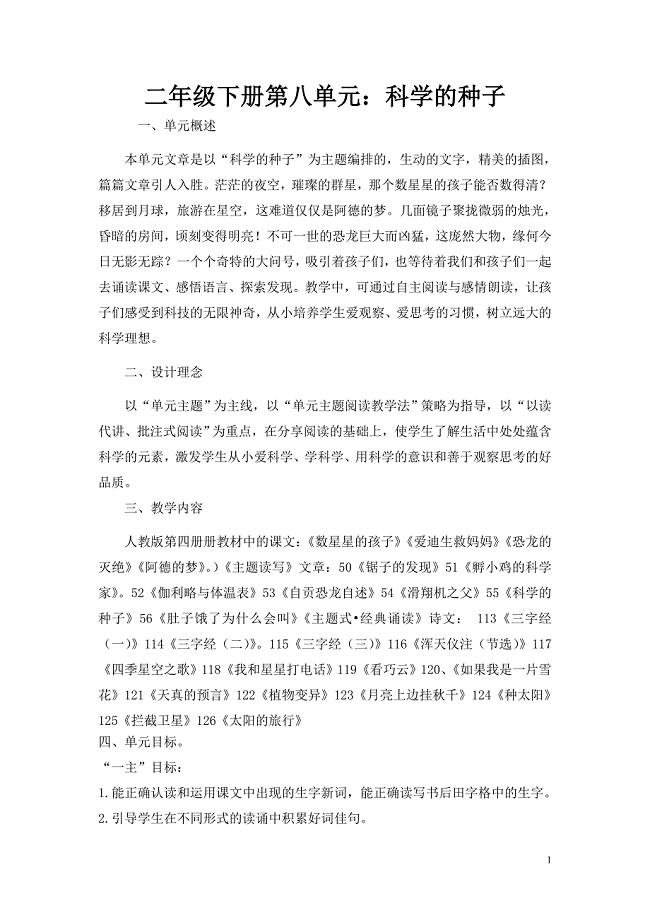

二年级下册第八单元《科学的种子》

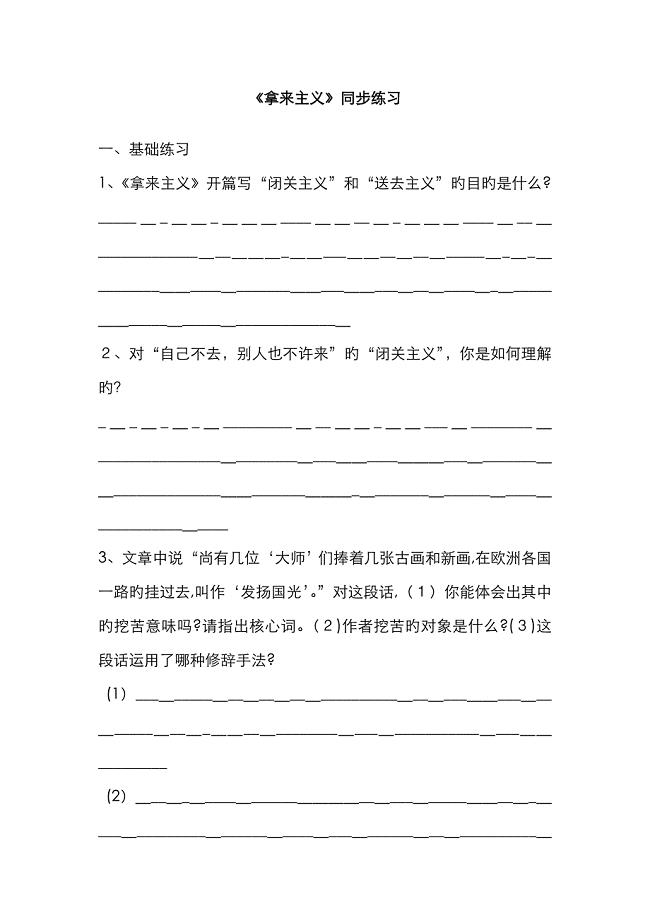

拿来主义同步练习

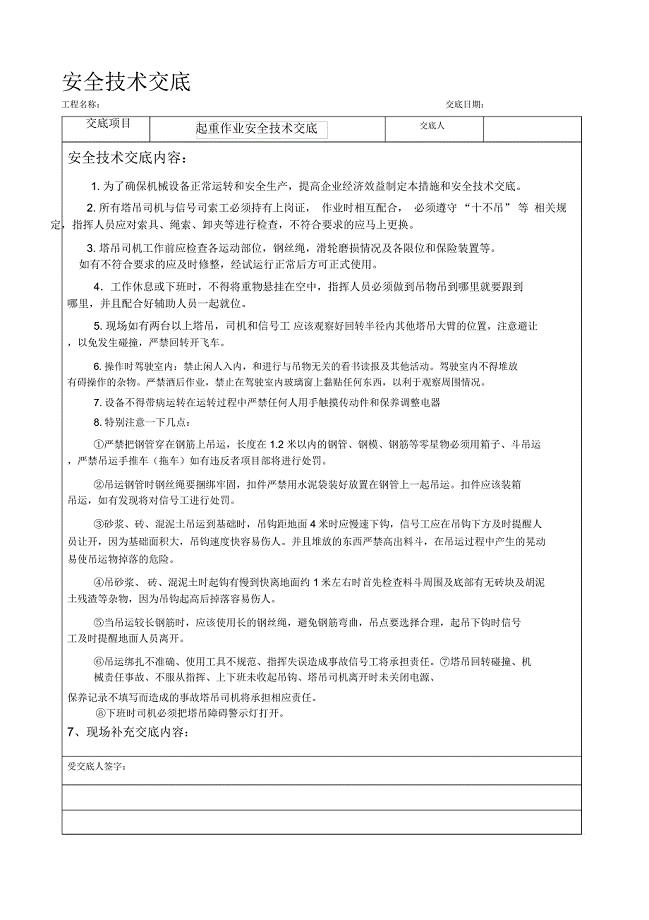

起重作业安全技术交底

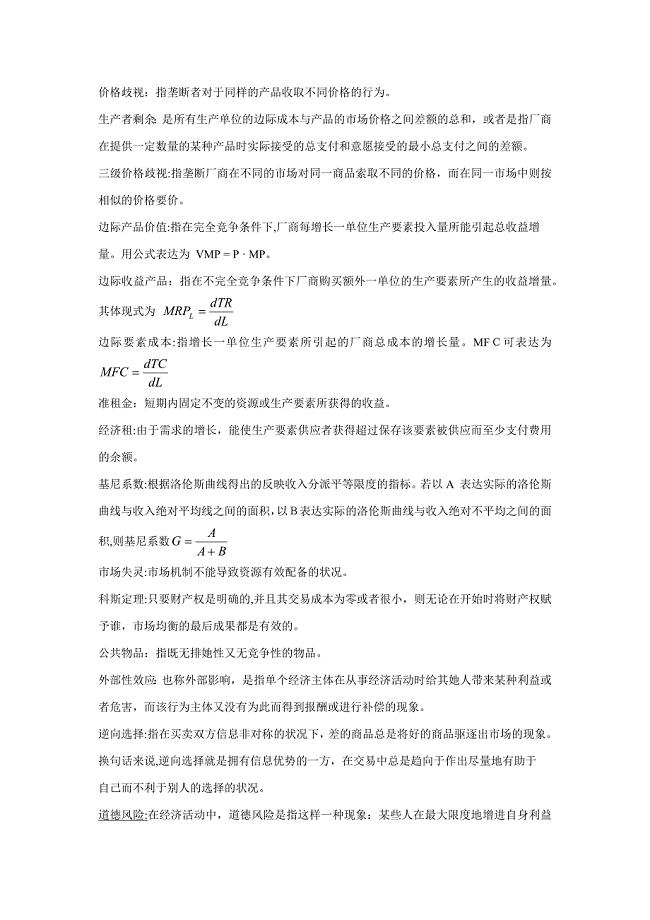

微观期末复习

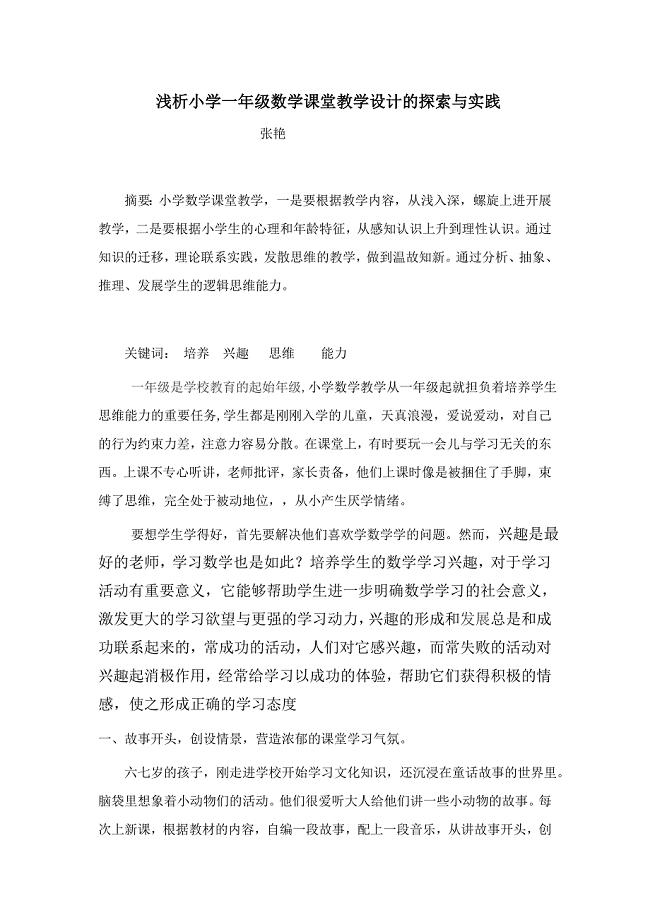

浅谈小学一年级数学课堂教学设计的认识与实践(2)

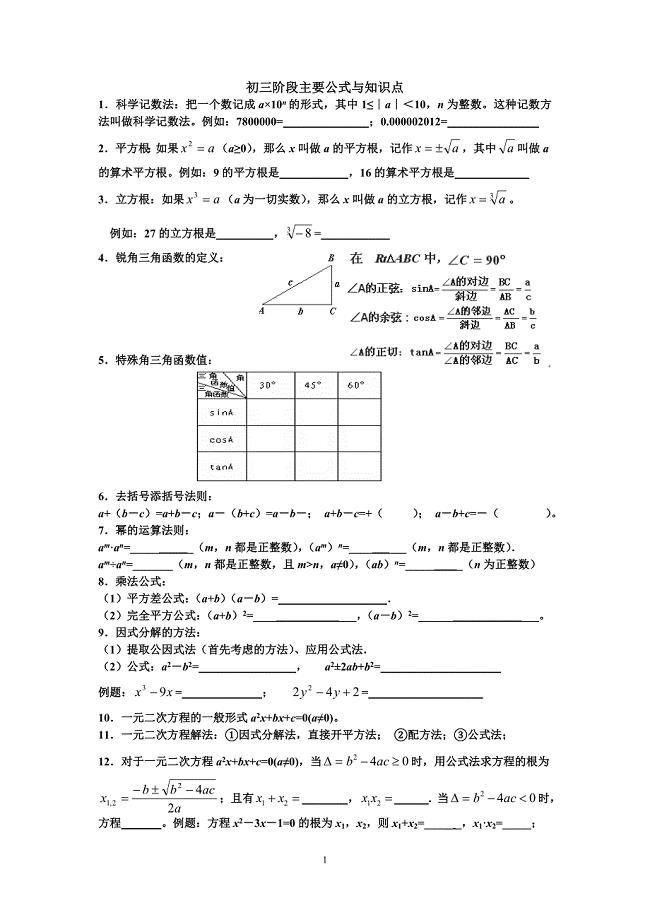

初中阶段主要公式与知识点

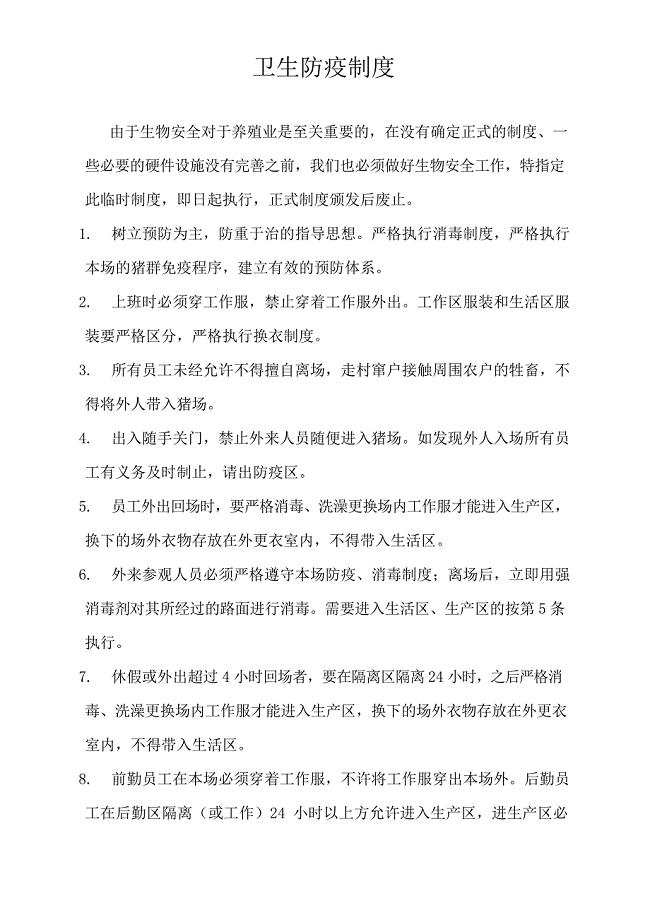

养殖场卫生防疫制度

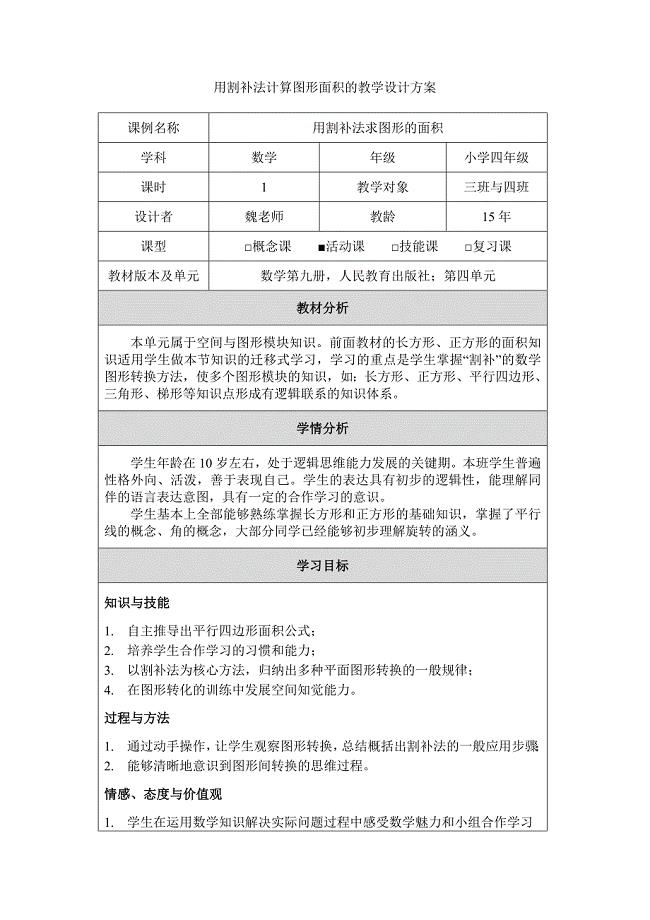

《用割补法计算图形面积》教学设计方案

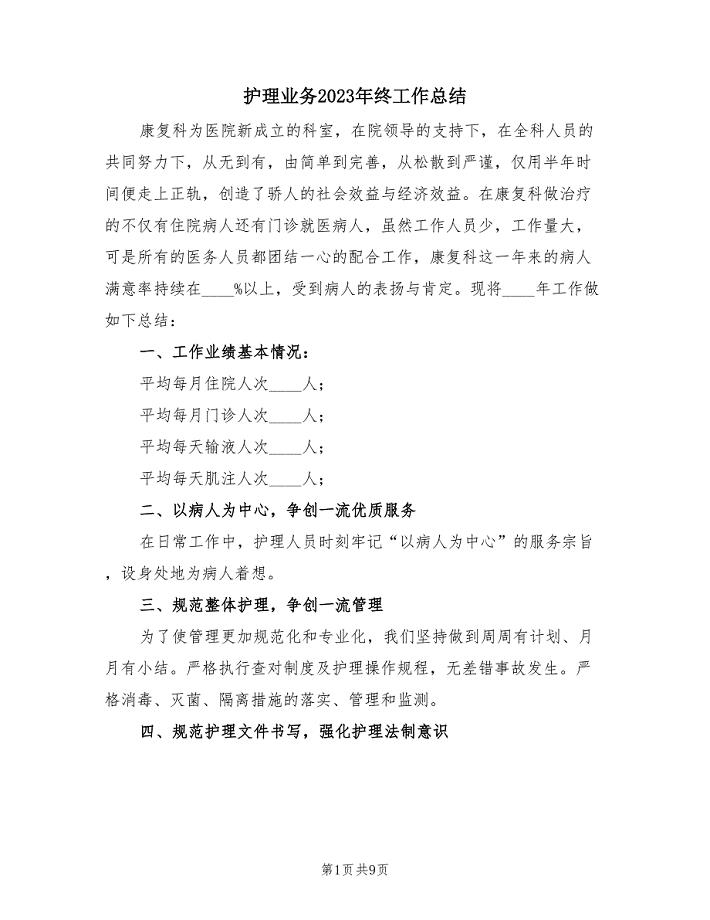

护理业务2023年终工作总结(3篇).doc

林州市新型基础设施项目可行性报告

2023年个人半年度工作总结(4篇).doc

融资借款合同范本3篇最新

国际结算名词解释Word版

新技术背景下的媒介营销

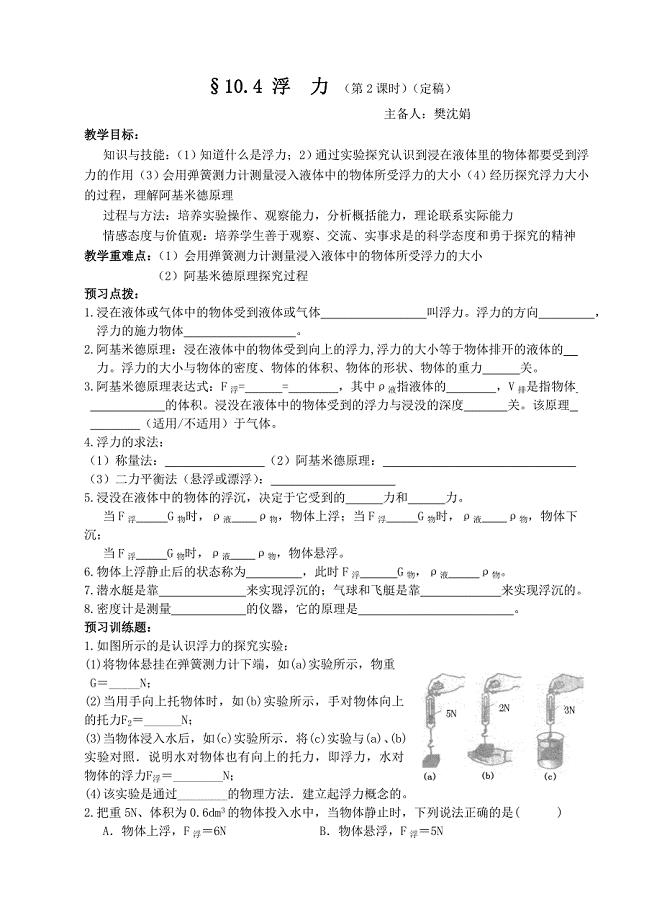

104浮力2(定稿)(教育精品)

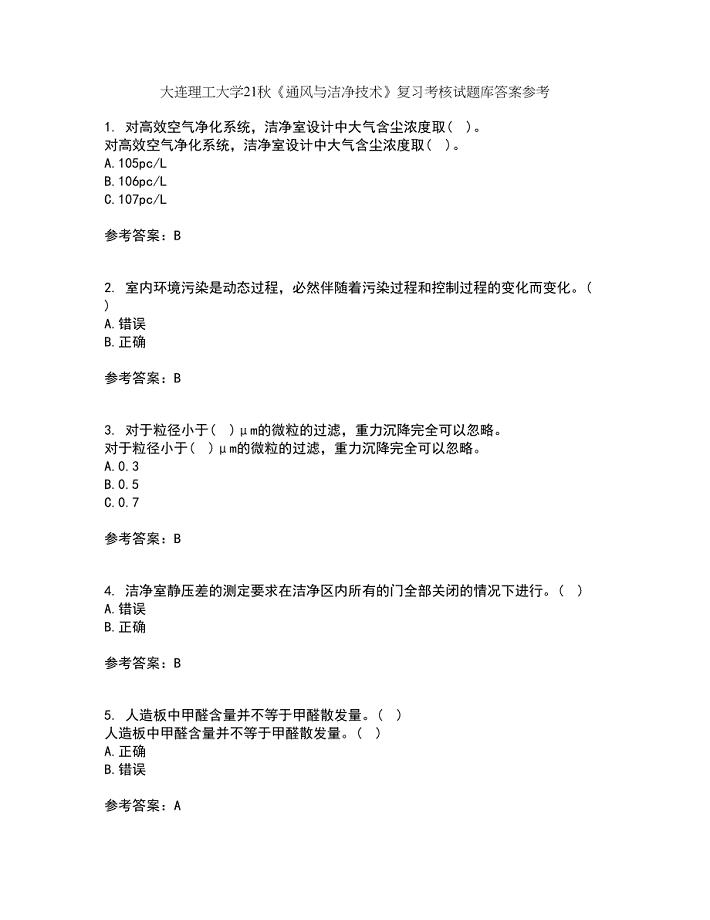

大连理工大学21秋《通风与洁净技术》复习考核试题库答案参考套卷72

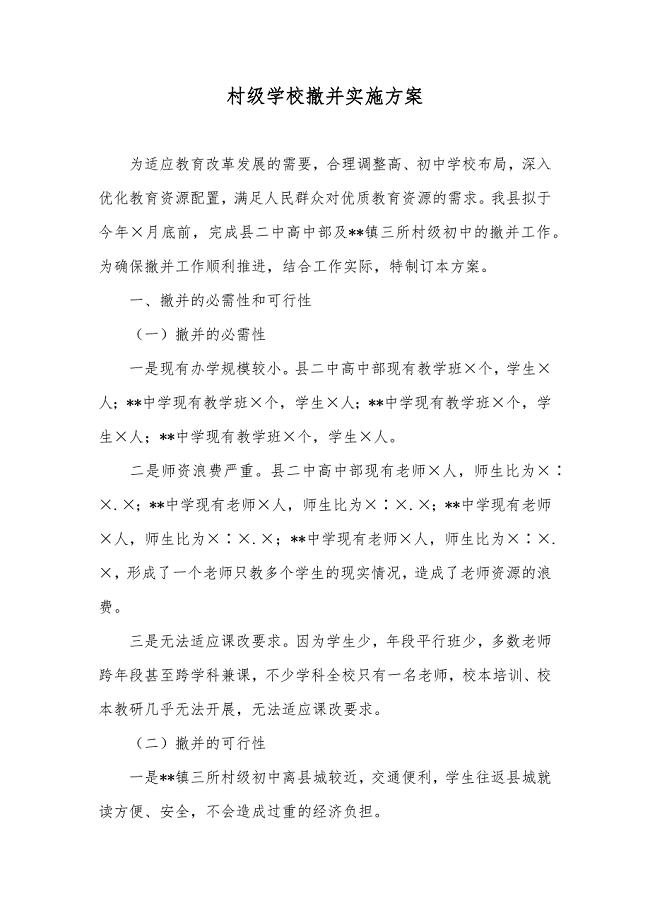

村级学校撤并实施方案

中国石油大学华东21秋《分离工程》在线作业二答案参考86

中国石油大学华东21秋《分离工程》在线作业二答案参考86

2022-12-11 14页

各种才艺展示评分标准

2023-08-10 8页

中国医科大学21秋《生理学中专起点大专》平时作业一参考答案21

2022-11-28 14页

东北大学21春《矿山机械》离线作业一辅导答案84

2022-11-11 11页

北京语言大学21春《商务英语》在线作业二满分答案25

2023-12-30 13页

电力工程有限公司公司管理制度汇编

2023-03-18 162页

南开大学21春《金融衍生工具入门》在线作业二满分答案20

2023-01-30 21页

灯具各种标志

2022-08-20 5页

21春《会计》职业判断和职业道德离线作业一辅导答案79

2024-02-25 11页

中国零配件企业发展模式研究

2023-06-27 7页