审计案例研究考试小抄微缩电大题库版[1]

9页

1、(一)判断并说明理由题(不论判断结果正确与否,均需要说明理由)BS被审计单位保管应收票据的人不应该经办有关会计分录。答案:对 理由:符合不相容职务分工的原则。BS被审计单位2002年改变原坏账准备核算方法变直接转销法为备低法,注册会计师提请其在报表附注中披露会计差错更正情况。答案:错 理由:注册会计师提请其在报表附注中披露核算方法改变对会计信息的影响情况。BS被审计单位资产负债表上的现金数额,应以结账日的账面数额为准。答案:错 理由:应以结账日的期末结存金额为准BS被审计单位永续盘存记录应由存储部门负责。答案:错 理由:被审计单位永续盘存记录应由会计部门负责。BS被审计单位对存货实地盘点时,注册会计师应当作为盘点小组成员进行盘点。答案:错 理由:被审计单位对存货实地盘点时应主要由内部审计人员等参与。BS被审计单位当年12月31日收到一张购货发票,并记入当年12月份账内,而存货实物却在次年的1月2日才收到,未包括在年底的盘点范围内,这样有可能虚减本年的利润。答案:对 理由:审计人员对销售成本采用倒挤法,如果购货发票入帐,而存货实物不包括在盘点范围内的话,这批存货将被当成销售成本。这样,销

2、售成本将虚增,利润虚减。BS被审计单位购货交易正确截止的关键是交易记录的借贷双方必须在同一会计期间入账。答案:对 理由:这样可以保证购货交易及时入帐,实现截止性测试目的。BS被审计单位如果将税收滞纳金、违法经营罚款等支出列作违约金,就有可能偷漏所得税。答案:对 理由:因为按照有关规定税收滞纳金、违法经营罚款等支出在计算所得税额时,一律不得从中扣除。CF存放商品的仓储且应相对独立,限制无关人员接近,这项控制与商品的“完整性”认定有关。答案:错 理由:与商品的安全性认定有关CH存货期末盘点是被审计单位存货内部控制的基本要求,但注册会计师也应承担相应的责任。答案:错 理由:混淆了会计责任与审计责任,因为存货期末盘点是被审计单位存货内部控制所应承担的责任。CY出于某种不正常的目的和动机,被审计单位或职员有可能转移、隐匿、挪用、甚至贪污投资收益及营业外收入。答案:对 理由:转移、隐匿、挪用、甚至贪污投资收益及营业外收入是达到不正常的目的所采取的一种手段CY出于某种不正常的目的和动机或工作差错,被审计单位对报废的固定资产有可能存在按原值转入营业外支出的情况。答案:对 理由:因为被审计单位对报废的固

3、定资产按原值转入营业外支出违反了会计制度的要求。CZ筹资与投资循环的总目标是测试该循环各项余额是否公允表达。答案:对 理由:这是筹资与投资循环审计德基本要求CZ筹资与投资循环的特征之一就是审计年内筹资与投资循环的交易数量较少,而每笔交易的金额通常较大,注册会计师在对这一环节进行审计时,可以采用抽样审计。答案:错 理由:注册会计师在对这一环节进行审计时,一般采用详细审计。DF当发现记录的债券利息费用大大超过相应的应付债券账户余额与票面利率成积时,注册会计师应当怀疑应付债券被低估。答案:对 理由:因为不论债券是折价发行、还是溢价发行,期未计算应计的债券利息时,应付债券账户余额都会大于债券利息费用。DG对各审计项目进行审计,按照常规审计程序,审计人员应首先进行内部控制的符合性测试。答案:对 理由:通过对内部控制的符合性测试结果来决定实质性测试的范围、方法。DG对公司损益类项目的总账与明细账之间进行定期的核对是损益形成环节内部控制的其中内容之一。答案:对 理由:因为通过对公司损益类项目的总账与明细账之间进行的定期核对可以查找损益类明细账中漏记或错记的情况。DL对利息支出审计,注册会计师应当运用

4、符合性测试以减少实质性测试的工作量。答案:错 理由:对利息支出一般采用分析性复核,用借款额与利率相乘计算出利息总额,并与财务费用的相关记录核对,判断被审计单位是否高估或低估利息支出。DL对利息支出,审计人员应当运用符合性测试以减少实质性测试的工作量。答案:对 理由:符合性测试是为了确定内部控制的设计和执行是否有效而实施的审计程序。符合性测试程序可以确定将要执行的实质性测试程序的性质、时间和范围。如果审计人员如果不运用符合性测试,就必须执行全面的实质性测试,所以对利息支出进行审计时,审计人员应当运用符合性测试以减少实质性测试的工作量。DL对利润分配的实质性测试,应依据“盈余公积”、“应付股利”等账户记录,结合有关资料进行。答案:错 理由:应主要依据“利润分配”等账户记录,结合有关资料进行。DQ当其它应收款明细账户出现大额货方余额时,注册会计师应建议调整,这与会计报表的表达与披露认定有关。答案:对 理由:因为在这种下,需要分析调整,因此,与会计报表的表达与披露认定有关DQ短期借款相对于长期借款来说,金额通常较小,期限较短,且通常无须抵押,对会计报表的影响也不如长期借款,因此一般无须审查其抵

《审计案例研究考试小抄微缩电大题库版[1]》由会员cl****1分享,可在线阅读,更多相关《审计案例研究考试小抄微缩电大题库版[1]》请在金锄头文库上搜索。

2015年关于白领美食调查报告范文

电大高层建筑施工考试小抄(最新完整版小抄)中央电大专科《高层建筑施工(土木工程)》考试小抄

2020年中考物理知识专题21光现象知识精析和挖空练

档案保密自查报告

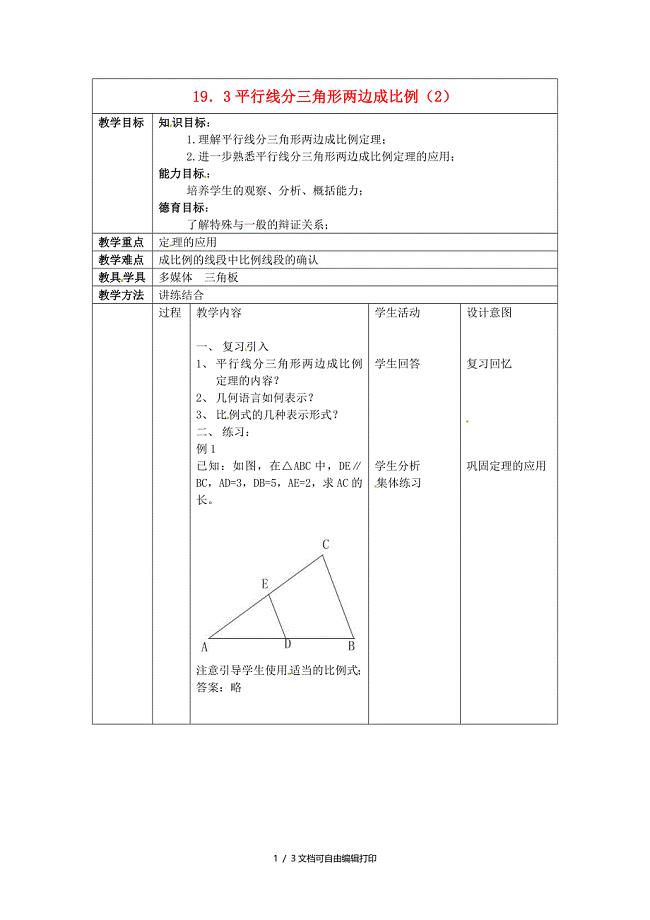

九年级数学上册19.3平行线分三角形成比例教案2北京教改版

推荐-如何履行工作职责

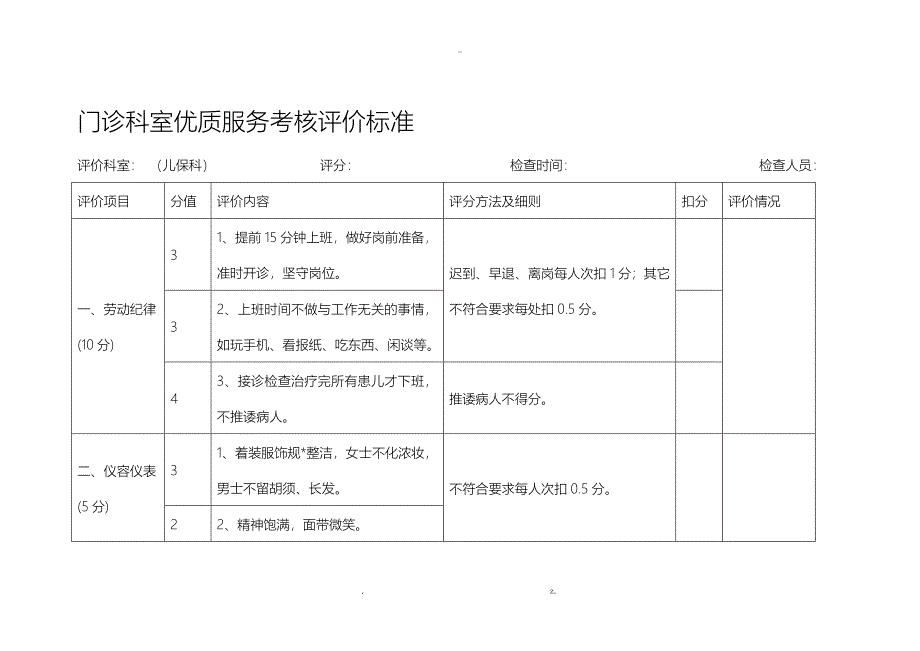

门诊科室优质服务考核评价标准

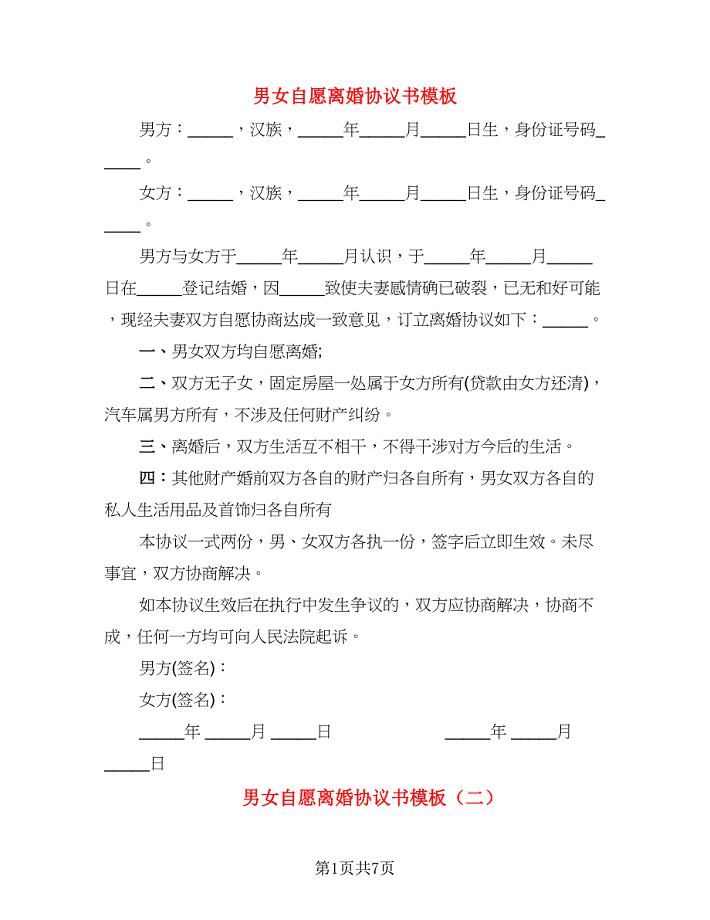

男女自愿离婚协议书模板(5篇)

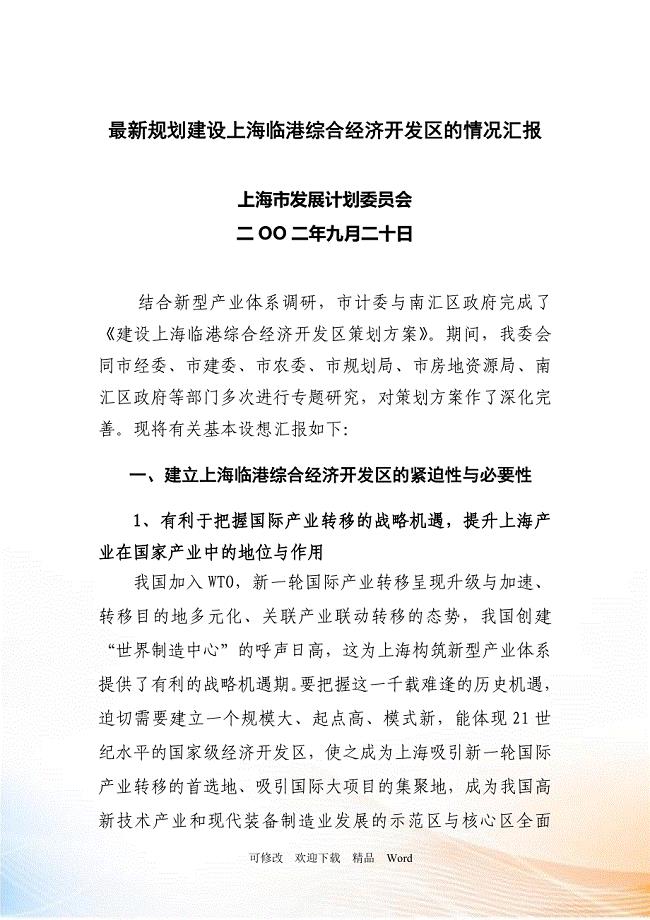

最新 最新规划建设上海临港综合经济开发区的情况汇报

xx信息数字化改革建设项目分析

14高尔基和土地的儿子

2022年通信工程师-初级通信工程师考试内容及全真模拟冲刺卷(附带答案与详解)第100期

2023年山东省济宁市泗水县杨柳镇周家庄村社区工作人员考试模拟试题及答案

数电课程设计——简易交通灯控制逻辑电路

唐山自动化检测设备项目实施方案

常见疾病的康复训练常见疾病康复

红高粱影片民俗分析

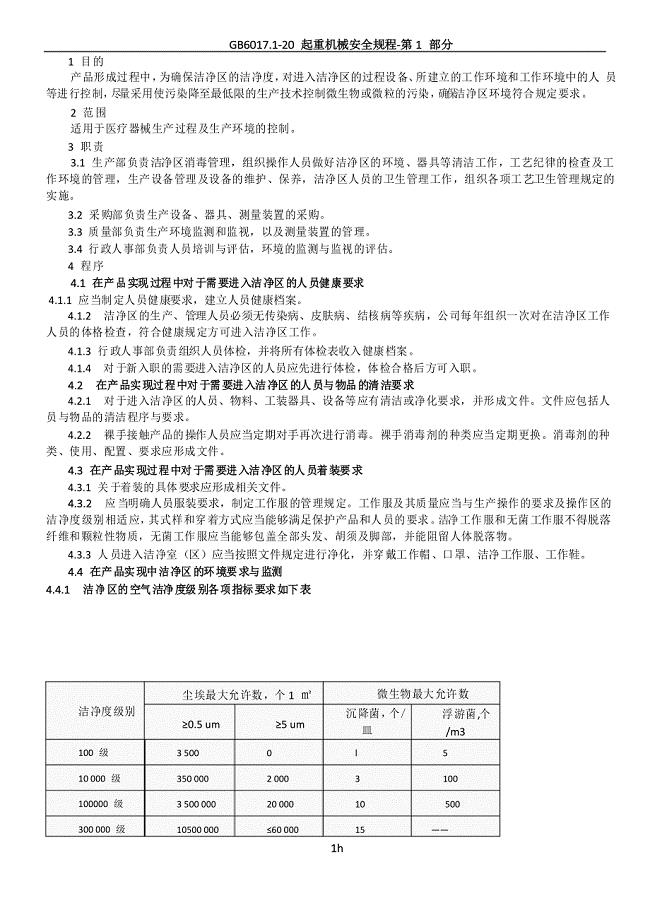

工作环境和污染控制控制程序

机房群控知识

2016年家长学校工作计划

高速铁路嵌缝材料作业指导书

高速铁路嵌缝材料作业指导书

2023-03-23 12页

心理学理论在管理学中的应用

2023-05-02 5页

员工手册管理指导范本

2023-03-13 88页

XXXX年2月广东佛山市房地产市场分析报告_46页_一秀

2023-02-08 46页

办公用品管理流程

2023-03-20 7页

汽车维修高级技能岗位分析与设计

2023-06-14 7页

情绪结业计划书(三人合作版)

2022-09-23 7页

帮扶学困生个案跟踪辅导记录

2023-03-27 11页

连云港化妆品、日化产品项目投资计划书参考模板

2022-10-06 132页

含煤废水水泵基础检查划线及安装记录图

2024-02-05 17页