增值税留抵退税的会计账务处理

3页

增值税留抵退税的会计账务处理增值税留抵退税的会计分录1.计算应收留抵退税额时借:应收留抵税额退税款 贷:应交税费应交增值税(留抵税额退税)2.收到留抵税额退税时借:银行存款 贷:应收留抵税额退税款(1)退还的增量留抵税额的账务处理,进项税额留抵在账务上体现为“应交税费应交增值税(进项税额)”科目的借方余额借:银行存款 贷:应交税费应交增值税(进项税额)(2)若账务上已经结转到“应交税费未交增值税”科目,分录:借:银行存款 贷:应交税费未交增值税留抵退税,又称为增值税留抵税额退税优惠,是指现在还不能抵扣、留着将来才能抵扣的”进项”增值税,予以提前全额退还。留抵退税,其学名叫”增值税留抵税额退税优惠”,就是对现在还不能抵扣、留着将来才能抵扣的”进项”增值税,予以提前全额退还。所谓的留抵税额,简单可理解为当进项税额大于销项税额时,即出现了留抵税额。进项税指的是纳税人在购进货物、无形资产或者不动产等时候支付的增值税额。而销项税,则指销售时收取的增值税额。一般而言,形成留抵税额的原因有很多,比如集中投资、货物生产周期较长等。留抵税额留抵税额,是纳税人在计算应纳税额时,如果出现当期销项税额小于当期进项税额,不足抵扣的部分,可以结转下期继续抵扣。1、一般纳税人注销时存货及留抵税额的处理:一般纳税人注销或被取消辅导期一般纳税人资格,转为小规模纳税人时,其存货不作进项税额转出处理,其留抵税额也不予以退税。2、纳税人既欠缴增值税,又有增值税留抵税额的税务处理:纳税人欠缴增值税时,对纳税人因销项税额小于进项税额而产生期末留抵税额的,应以期末留抵税额抵减增值税欠税。3、资产重组增值税留抵税额的处理:增值税一般纳税人(以下称“原纳税人”)在资产重组过程中,将全部资产、负债和劳动力一并转让给其他增值税一般纳税人(以下称“新纳税人”),并按程序办理注销税务登记的,其在办理注销登记前尚未抵扣的进项税额可结转至新纳税人处继续抵扣。

《增值税留抵退税的会计账务处理》由会员会****库分享,可在线阅读,更多相关《增值税留抵退税的会计账务处理》请在金锄头文库上搜索。

《打赢疫情防控阻击战》章节测试题及答案

《发现唐诗宋词》章节测试题及答案

《形势与政策(2021年秋)》章节测试题及答案

《现代市场营销素质与能力提升》章节测试题及答案

物流运输行业会计账务处理

《大学生心理健康教育(河南经贸职业学院版)》 章节测试题及答案

《像经济学家那样思考:信息、激励与政策》章节测试题及答案

跨境电商物流费的账务处理

出口货物发运流程及账务处理

女性精神在现代社会中的挑战章节测试题及答案

《抽象艺术学》章节测试题及答案

(示例样本)用人单位残疾人职工登记表

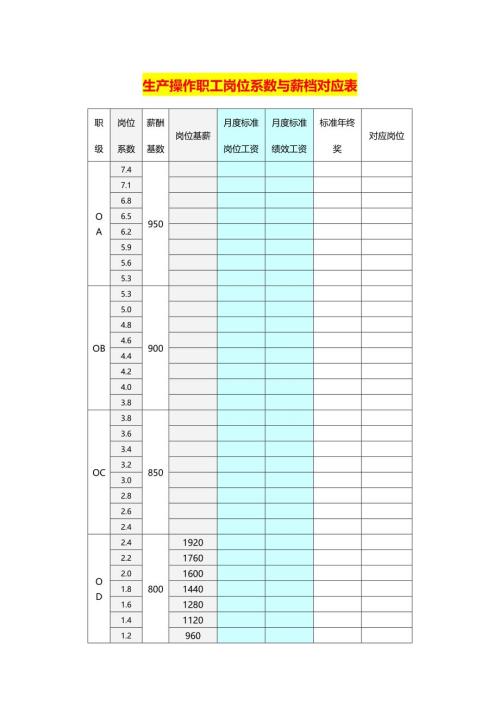

生产操作职工岗位系数与薪档对应表

《创新创业基础》 章节测试题及答案

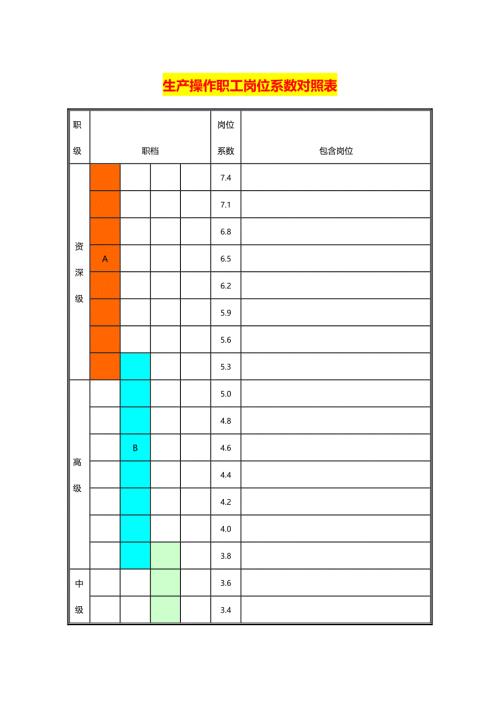

生产操作职工岗位系数对照表

工匠精神章节测试题及答案

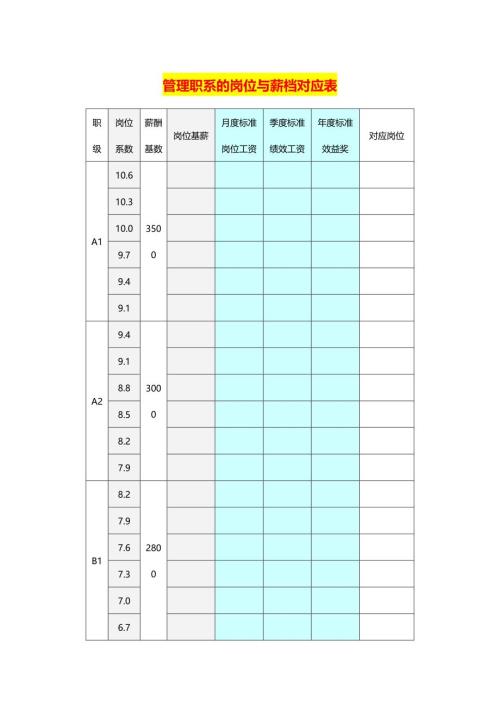

管理职系的岗位与薪档对应表

公司职工岗位划分表

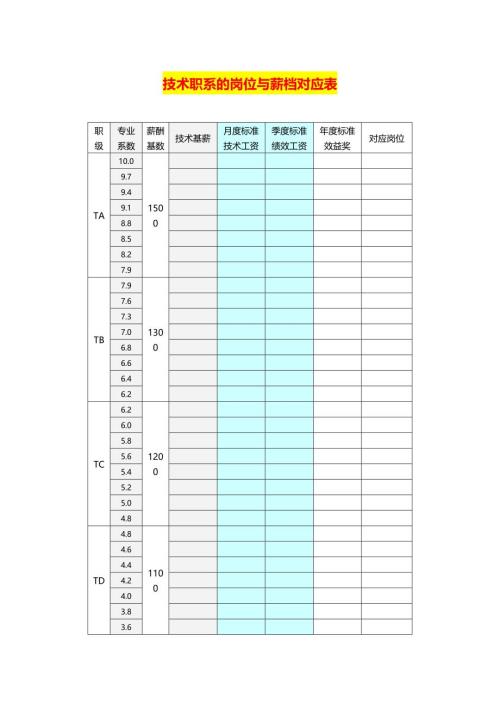

技术职系的岗位与薪档对应表

《幸福与心理学》章节测试题及答案

《打赢疫情防控阻击战》章节测试题及答案

《打赢疫情防控阻击战》章节测试题及答案

2024-04-29 16页

《发现唐诗宋词》章节测试题及答案

2024-04-29 44页

《形势与政策(2021年秋)》章节测试题及答案

2024-04-29 33页

《现代市场营销素质与能力提升》章节测试题及答案

2024-04-29 42页

物流运输行业会计账务处理

2024-04-29 19页

《大学生心理健康教育(河南经贸职业学院版)》 章节测试题及答案

2024-04-29 38页

《像经济学家那样思考:信息、激励与政策》章节测试题及答案

2024-04-29 47页

跨境电商物流费的账务处理

2024-04-29 4页

出口货物发运流程及账务处理

2024-04-29 6页

女性精神在现代社会中的挑战章节测试题及答案

2024-04-29 38页