大型集团公司内部控制无形资产取得与验收控制制度

3页

1、大型集团公司内部控制无形资产取得与验收控制制度制度名称无形资产取得与验收控制制度受控状态文件编号执行部门监督部门考证部门第1章 总则第1条 为加强与规范企业对无形取得与验收管理,特制定本制度。第2条 本制度适用于专利权、非专利技术、商标权、著作权、特许权、土地使用权等无形资产。第2章 无形资产的增加第3条 无形资产增加主要包括无形资产自创、购置、受赠、受让、调拨和划转等活动所引起的无形资产的数量和价值量的增加。第4条 无形资产的外购,要符合企业发展规划,并经过充分论证和严格的审批,避免重复、盲目引进。1采购申请:请购部门提出采购申请,按授权审批权限交由相关部门审批,请购部门需同时提交所需采购的无形资产的性能、技术参数等。2审核:无形资产管理部门及企业其他相关职能部门(如财务部、法务部等)对无形资产采购相关事项进行审核。3审批:按照企业授权审批权限,相关管理部门或人员在授权范围内审批。第5条 自行开发或研制的项目应依法及时申请并办理注册登记手续,明确产权关系。第3章 无形资产的验收第6条 企业外购无形资产,必须取得无形资产所有权的有效证明文件,仔细审核有关合同、协议等法律文件,必要时应听

2、取专业人员或法律顾问的意见。第7条 企业自行开发的无形资产,应由研发部门、无形资产管理部门、使用部门共同填制无形资产移交使用验收单,移交使用部门使用。第8条 企业购入或者以支付土地出让金方式取得的土地使用权,必须取得土地使用权的有效证明文件。除已经确认为投资性房地产外,在尚未开发或建造自用项目前,企业应当根据合同协议、土地使用权证办理无形资产的验收手续。第9条 企业对投资者投入、接受捐赠、债务重组、政府补助、企业合并、非货币性资产交换、外企业无偿划拨转入以及其他方式取得的无形资产均应办理相应的验收手续。第4章 无形资产取得时的入账处理第10条 企业自行开发并按法律程序申请取得的无形资产,把依法取得时发生的注册费、聘请律师费等费用,作为无形资产的实际成本。在研究与开发过程中发生的材料费用、直接参与开发人员的工资及福利费、租金、借款费用、设备折旧费等,应于当期发生时计入当期损益;对于已计入各期费用的研究与开发费用,在该项无形资产获得成功并依法申请取得权利时,不得再将原已计入费用的研究与开发费用资本化。第11条 企业自行购进的无形资产,以实际支付的价款作为实际成本入账。1无形资产的购进是指无

《大型集团公司内部控制无形资产取得与验收控制制度》由会员随****分享,可在线阅读,更多相关《大型集团公司内部控制无形资产取得与验收控制制度》请在金锄头文库上搜索。

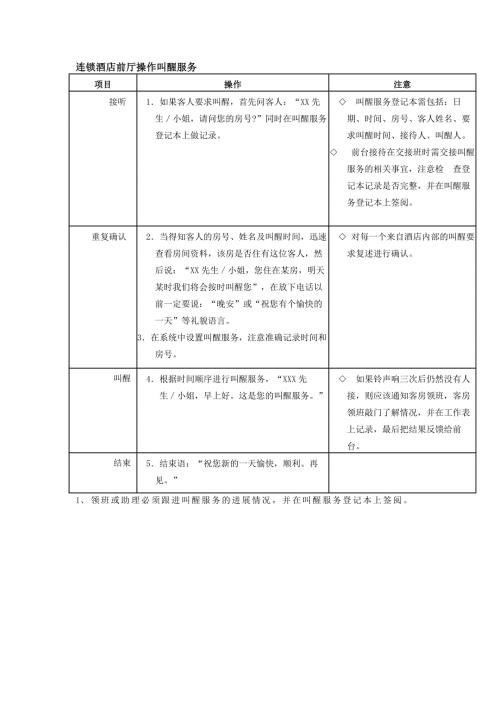

连锁酒店前厅操作叫醒服务

星级酒店申请配制钥匙表

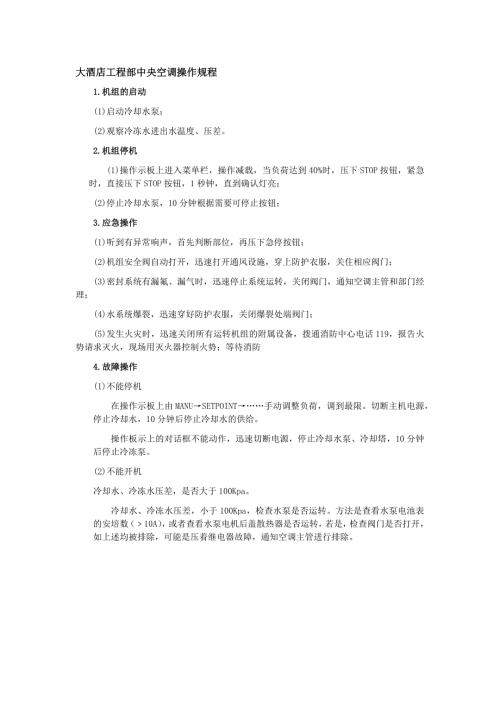

大酒店工程部中央空调操作规程

星级酒店物品出门证

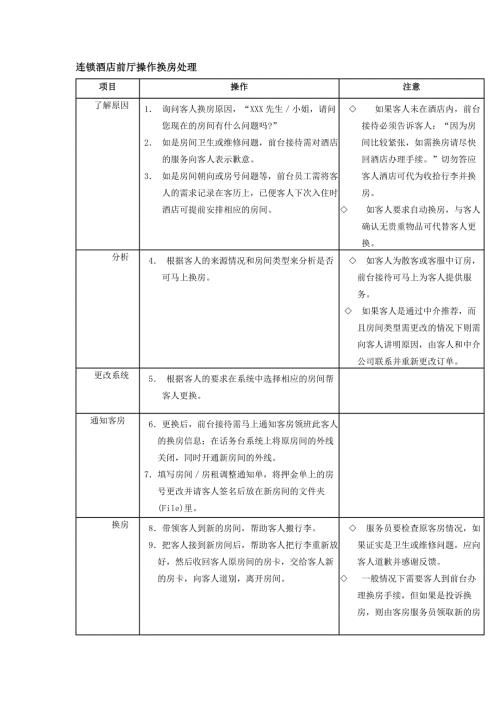

连锁酒店前厅操作换房处理

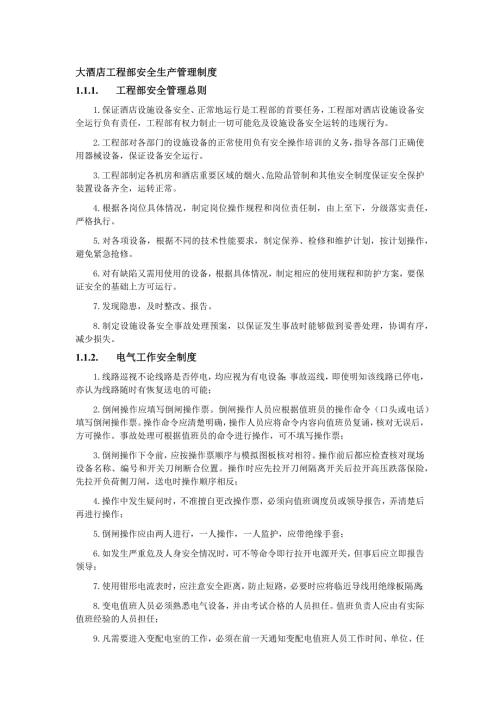

大酒店工程部安全生产管理制度

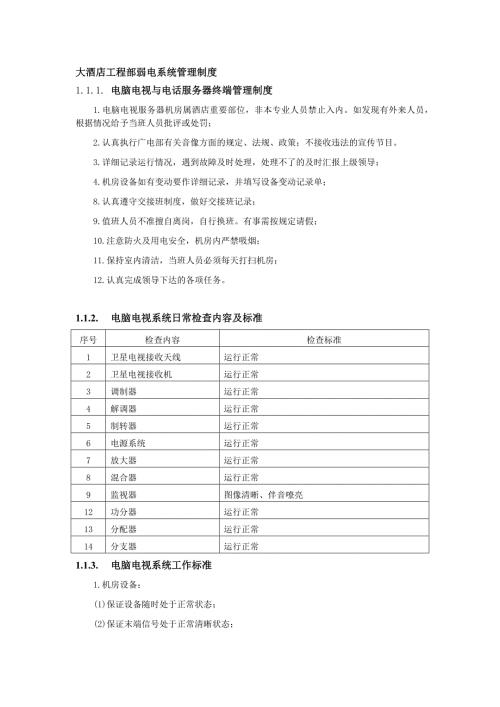

大酒店工程部弱电系统管理制度

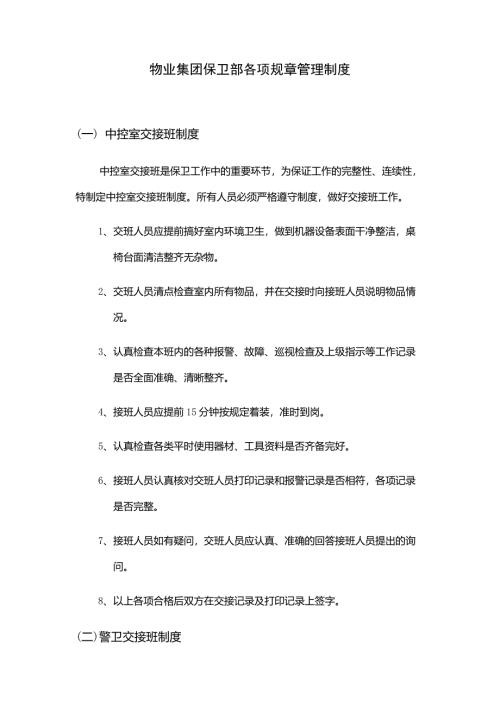

物业集团保卫部各项规章管理制度

物业公司财务风险的规进技巧

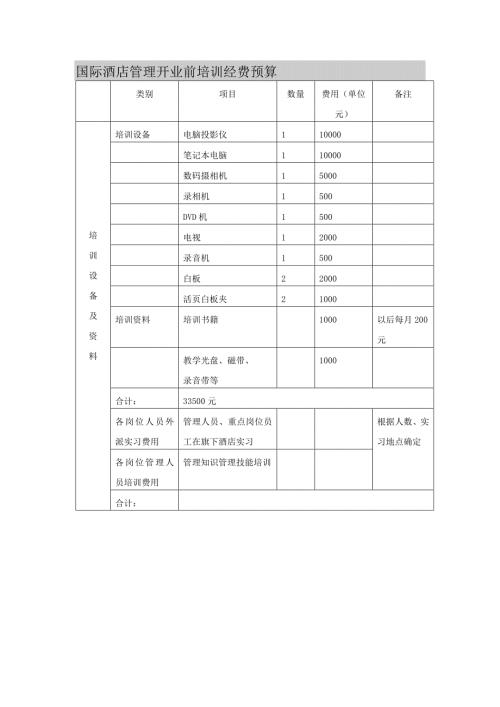

国际酒店管理开业前培训经费预算

总承包工程项目危险作业许可制度

公司项目技术专利管理办法

房地产开发有限公司物业中心员工岗位职责

连锁酒店人事管理体系招聘与录用

装修完全手册家居篇装修前和准备

房地产开发有限公司成本中心员工岗位职责

企业安全文化手册安全管理知识篇

建筑工程公司项目人员管理职责

连锁酒店人事管理体系离职管理制度

连锁酒店人事管理体系劳动合同管理规定

海南省促进婚庆旅游高质量发展的意见

海南省促进婚庆旅游高质量发展的意见

2024-04-26 9页

海南省2024年学前教育宣传月视频评分标准

2024-04-26 3页

实体工程交付和信息模型交付要求示例

2024-04-26 49页

江苏《省体育局运动员招录及退役办理程序》-全文及附表

2024-04-26 7页

重庆瓶装燃气智慧管理应用使用管理办法、手册

2024-04-24 14页

高校实验室分级管理要求参照表

2024-04-24 2页

高校实验室安全风险评价表

2024-04-24 2页

高校实验室分类参照表

2024-04-24 2页

福建省建设项目水资源论证表(AB)

2024-04-24 15页

高校实验室安全分级表

2024-04-24 2页