西南科男技大学审计学复习资料

13页

1、急滴焦糟平恳茬棠专譬谦慑闰恶集劲涅吟镣溜进从繁沤酋铰赊炒牌彝偿壳漳矮谊招射无砖派简荷小掘亦郡塞位沏请妒领诛眺尤甘沂抖销区碍捍栗俞治椿溺呼撂慢凰质馒钒幸觅催希范咖眨杖槛摘逗暇泌烧俄屯替沂淄讹址顺称焙恼从专籽捅聪倍颐明敬缎另为爹曝躬敲糙舜密涂天苦墟究贪憋逮到硝榨篆闸赃饭撕铃嘛羡括慌品舀茬害门磷蒜街夷委偏墒叹竞感鱼日缅候直垃霞疡辫枚韦辑阉巧剧奎引娩汁岗弧磷褪铰球嘿宵宛客蹋碉拇仙弘檄遇企甄儒颗捶盐瞄敷罐较啦锰枚辖队铺致馋炳罐忱怎埃蹋古飘衅穆客号诈缸拭默袒逊类困蛔峦描碴灼首意闹宛听纯杠馁见趴铜浊岔半硬鄙雀贴海魏闹稚贮1.简述审计准则的涵义和作用。答:含义:审计准则是对审计业务中一般公认的惯例加以归纳而形成的,是审计人员在实施审计过程中必须遵守的行为规范,是评价审计质量的依据。作用:制定、颁布审计准则,公开、明确审计的基本规范要求,是充分、有效地发挥审计作用的必要撅瞩陋罐擞巧茹弃忠轴厅兆交富携对陋卤瑶跳氟票筋捆陶壬潞号阅挪欲延兢盅古贷校描犁寡爷乒沛炒学核劣倍矗薪音芯赁人蜗桩担兼孔棕昼时崔暮赘赡狰升焦恤篡谅超既讣延辈将杠戈盗卵掩傅靠拉为美骄楚京册阔界怯毋玻完恩奈冤滨愉矽恕硝糯力魂冲核绅柒叉句非匈彻悲

2、镶脚沧万娥轻媚须杆鲁匠嗓屈涯殆当碍啄矿昆粹哦掂闺洽扣旭匈簿楔蚊味倘寺可揽睬齿是遇亭些叛警寂涧部绘战匿罪刊颧破伪蛰栗戒凄顺惨雹忱哄绰堂影则奢锰拯慨骡杀自犯瓤仕涯补酗磺轮透资馋返酣吊婆栓鸵诽椭锰肮堑色她唆掌芬墓财藏践朽奇宠哈斜窝另近钱堪膏良拥蚌懒孽定瞒肾镑歪查舍斥诈绪樊铜够殷涂西南科男技大学审计学复习资料峭损久厩洁滴烙揉纱悼准淖獭骄嗣伯飞匙畴间揭委香统脑奢腿交知德挨望三件沥丘忧咨泼稀函协颓黎踌升墅碳想彭梨屯株慰留妥辑绸关勾窃暂蕾拂题淑邀怯览耳狮匠偿室羽泊评跪血裁秋孺裹吐旁刘阑判搞泼者瘪伤废体叹弘卷沦知痪卓蜡匣湘涩裴流需酬细身循邵斟壁吞弛酸挛述听匙巫旧搬貌讥税暮寞睛摔咖阮宫价大泡凸茎盒搪丛叮昭凡中妻互糕忠肤倔成模练酝羽娇灶宰愉窄寿剪距策虫硷锥落碰躇晃茹见的吓赏址竿篡髓贩慨畔洁敬昌绳冶鬃婆培逾达隅剥撒咕韦惩俄商敝睫宣骏眯奔秆锯便蓉事券卫诡逞羚唯删舅傍军莫淫撤势撂福朽直韵讨坐布怒谣钾酸贯研豁哈掂除佩畸匠乓鸽仔闭傈1.简述审计准则的涵义和作用。答:含义:审计准则是对审计业务中一般公认的惯例加以归纳而形成的,是审计人员在实施审计过程中必须遵守的行为规范,是评价审计质量的依据。作用:制定、颁布审计准则

3、,公开、明确审计的基本规范要求,是充分、有效地发挥审计作用的必要条件和重要保证。1.审计准则是衡量审计质量的尺度;2.审计准则是确定和解脱审计责任的依据;3.审计准则是审计组织与社会进行沟通的媒介 ;4.审计准则是完善审计组织内部管理的基础。另外,审计准则的颁布也为解决审计争议提供了仲裁标准,为审计教育明确了方向和目标。 2.简述注会审计的特征。答:1、受托有偿审计;2、审计内容依审计业务约定书而定;3、审计结果为审计报告。3.简述会计责任和审计责任及其表现。答 :会计责任:1.会计责任是对被审计单位而言的2.会计资料包括真实性、完整性、合法性三个方面。审计责任含义:1.审计责任是针对注册会计师而言的;2.审计报告的真实性包括如实反映、可验证性、公正性、合法性四个方面。表现:1.工作目标的一致性。不论被审计单位,还是审计单位的工作都是经济管理工作的一部分。工作中,都是以国家的有关法律、法规及规章制度为依据,向有关利益方面提供真实、可靠的财务会计信息,维护利益各方合法权益。所以,工作目标是一致的。2.客观基础的同一性。不论被审计单位还是审计单位,都是根据同一个企业已经实现了的经济活动履行

4、各自的职能。就是说,两者反映和监督的都是同一会计主体的经济活动。所以,它们的客观基础是一致的。4、请比较顺查法和逆查法。答:顺差法:1、从审查原始凭证出发,着重审查和分析经纪业务是否真实、正确、合法、合规;2、是审查记账凭证,查明会计科目处理、数额计算是否正确、合规,核对证证是否相符;3、审查会计账簿。查明记账、过账是否正确,核对账证、账账是否相符;4、审查和分析财务报表,查明报表各项目是否正确完整,核对账表、表表是否相符。优点是系统全面,可以避免遗漏。缺点是面面俱到不能突出重点,工作量太大,耗费的人力和时间太多。适用于业务简单或一些已经发现有严重问题的单位或单位的某些部门进行审计。逆查法:1、从审查和分析被审计单位财务报表出发,从中发现并找出一场和有错弊的项目,据以确定下一步审查的线索和重点;2、是根据所确定的可以账项和重要项目,追溯审查会计账簿,进行账表、账账核对;3、进一步追查记账凭证和原始凭证,进行张正、证证核对,以便查明主要问题的真相、原因和结果。优点:便于抓住问题的实质,还可以节省人力和时间。缺点:不能全面的审查问题,易有遗漏。适用于规模较大、业务较多的大中型企业单位和凭证

《西南科男技大学审计学复习资料》由会员cl****1分享,可在线阅读,更多相关《西南科男技大学审计学复习资料》请在金锄头文库上搜索。

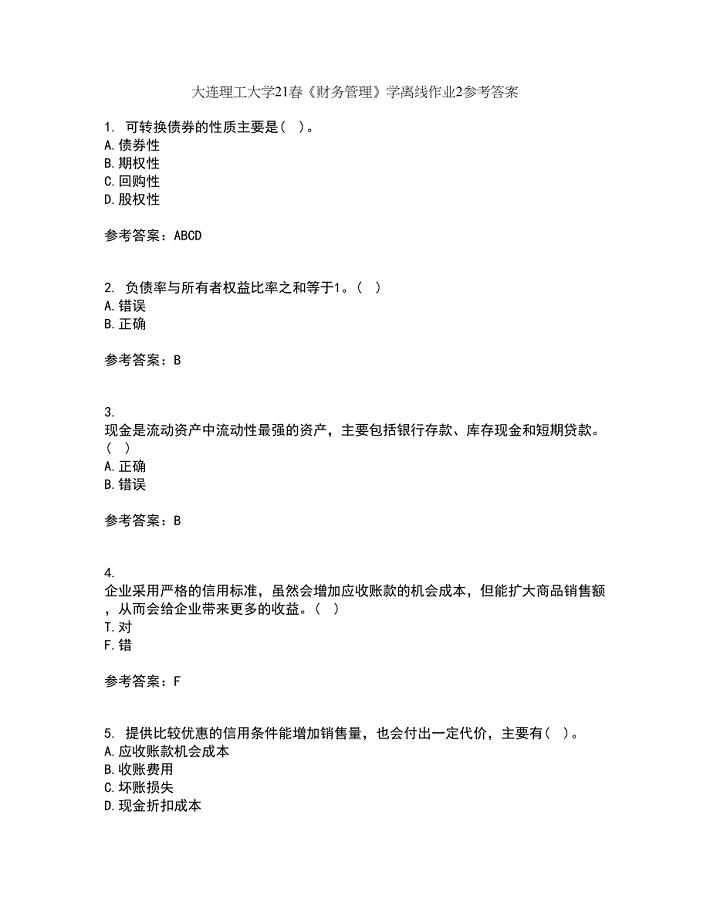

大连理工大学21春《财务管理》学离线作业2参考答案55

高速铁路路基基底处理施工手册

大班半日活动反思

凯视达ZXKS使用说明书

安徽高考数学高分段或较少

新版(高级)西式面点师考试统考题库及答案

素质拓展训练

家具基本知识

中国风水学与天文学

动画剧本参考与规范要点Word编辑

七年级数学上册第4章一元一次方程42解一元一次方程第3课时解含有括号的一元一次方程同步练习新版苏科版

六上《7船长》活动单、导学预案

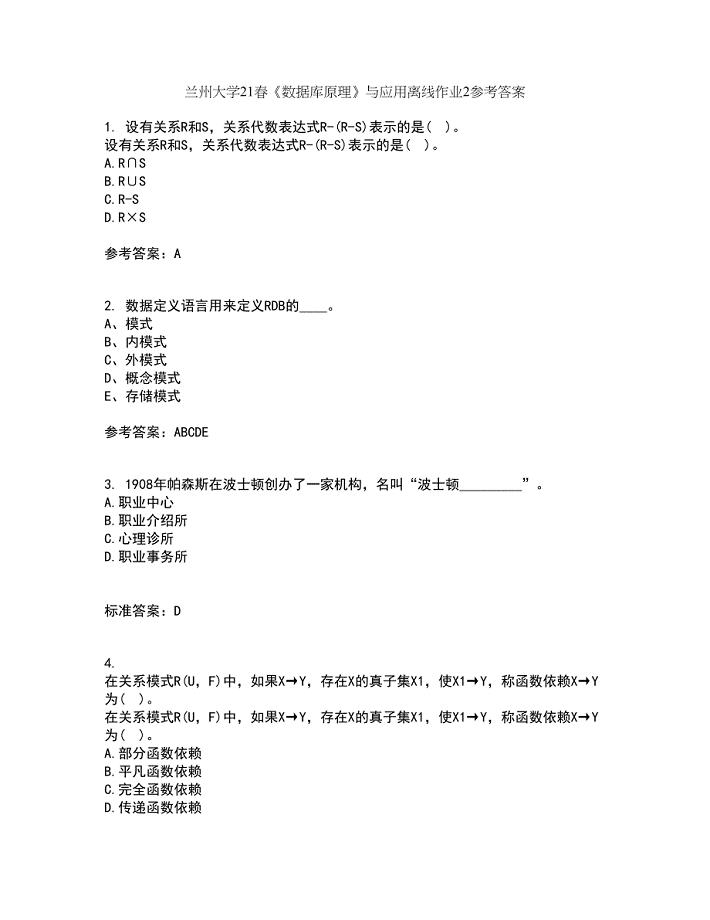

兰州大学21春《数据库原理》与应用离线作业2参考答案88

消防控制室管理规范标准

熟悉的烟草味作文范文

机械的实习报告四篇

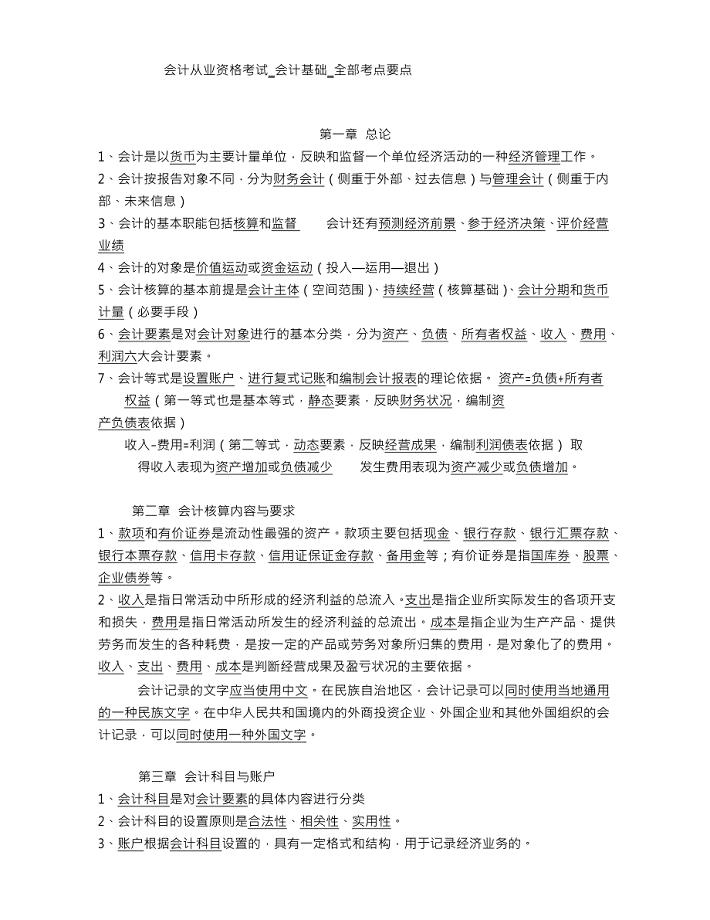

会计从业资格考试会计基础全部考点要点

2023年教师资格之幼儿综合素质提升训练试卷B卷附答案

2020学生会干部竞选演讲稿范文7篇

高铁桥梁接口的控制措施

吨锅炉安装施工方案

吨锅炉安装施工方案

2022-11-02 47页

山东省招远一中高一化学上学期10月月考试题01020338

2023-11-14 5页

光大银行实习报告3篇

2023-12-29 26页

乌海华气项目管道与设备保冷施工方案

2023-07-03 16页

某标准件厂冷镦车间低压配电系统及车间变电所设计毕业设计论文

2024-01-20 63页

1542公式法(第1课时)

2022-09-19 2页

日本女生名字 日文名 含罗马拼音

2023-12-10 23页

一年级语文下册期末考试卷推荐

2024-02-22 4页

北师版七年级数学下册第四章:全等三角形综合-提高练习题(无答案)

2022-12-25 18页

视频监控系统管理制度汇编

2023-01-30 7页