全国2012年7月高等教育自学考试审计学试题及答案

7页

1、全国2012年7月高等教育自学考试审计学试题、单项选择题(本大题共20小题,每小题1分,共20分)。1审计监督区别于其他经济监督的根本特征是( C )A及时性B法律性C独立性D科学性2审计的最基本的职能是( B )A经济评价职能B经济监督职能C经济鉴证职能D经济调节职能3注册会计师职业道德规范的基本原则中,既要求注册会计师具有专业知识、技能和经验,又要求其经济、有效地完成客户委托的业务的是( B )A独立客观公正B专业胜任能力C保密D职业行为4审计工作底稿的归档期限为审计报告日后的( D )A15天内B30天内C45天内D60天内5注册会计师王某明知委托单位ABC公司的财务报表有重大错报,却在委托单位的压力下出具了无保留意见的审计报告行为,王某的行为属于( C )A违约B过失C欺诈D严重过失6审计程序的起点是( A )A接受业务委托B计划审计工作C实施风险评估程序D实施控制测试和实质性程序7下列选项中,属于内部证据的是( D )A银行进账单B银行对账单C采购合同D董事会决议8Y公可欠A公司100万货款,且注册会计师有理由相信欠款可能存在重大差错,则注册会计师对A公司的应收账款应采取的措

2、施是( C )A不需函证B可以进行函证C采用肯定式函证D采用否定式函证9注册会计师每年审计固定资产时,应该对固定资产进行观察盘点,重点是( A )A本期新增固定资产B全部固定资产C厂房建筑物D机器设备10企业生产业务开始执行的依据是( A )A生产任务通知单B领料单C材料入库单D产品入库单11注册会计师对企业进行盘点时,发现所有权不属于被审计单位的存货,则应当( B )A不予理会B要求单独存放C纳入盘点范围D要求退回12注册会计师对存货审计的必要程序是( A )A实地监督或观察存货盘点过程B对盘点结果进行记录C审计人员亲自盘点D编制盘点单13审计工作底稿归( D )A被审计单位所有B委托人所有C审计人员所有D审计单位(会计师事务所)所有14审查应收账款最重要的实质性测试程序是( C )A询问是否存在良好的控制措施B现场观察开票程序C向客户函证D仔细复核会计核算是否正确15注册会计师审计以托收承付方式进行结算的销售收入时,就应注意销售成立的时间是以( B )A开出销售发票为准B商品已经发出并办理托收手续为准C对方收到货物为准D收到货款为准16在审查是否存在未入账的应付账款时,下列程序中最

3、有效的是( D )A审查列入应付账款明细表中债权人寄回的回函B审核每月应付账款余额和已入账的进货之间有无非正常的比例关系C审核报表日前后一周的购货发票,并查明是否已正确入账D审核报表日前后一段时间内的应付凭单17注册会计师在审计营业外收入项目时,如果发现以下项目入账,应要求其调整( C )A非货币性资产交换利得收入B接受捐赠收入C转让专利收入D接受政府补助收入18注册会计师对银行存款的函证对象应该是( A )A所有银行存款B金额大的银行存款C活期存款D定期存款19注册会计师在3月2日完成对被审计单位年度财务报表审计的外勤工作,并开始编写审计报告。3月17日注册会计师得知被审计单位原估计败诉的一项重大诉讼在3月14日裁定胜诉,注册会计师于4月1日完成了对这一事项的审核,则审计报告签署的日期应该是( D )A3月2目B3月14日C3月17日D4月1日20注册会计师出具审计报告时,应该省略责任段的审计意见情形是( D )A无保留意见B保留意见C否定意见D无法表示意见二、多项选择题(本大题共10小题,每小题2分,共20分)21在20世纪初,审计应具有的特点包括( AB )A审计对象扩大到资产负

4、债表B审计目的主要是判断信用状况C审计报告使用人只有股东D审计范围扩大到内部控制测试E全面推行风险导向审计22根据注册会计师鉴证业务基本准则,注册会计师鉴证业务要素包括( ABCD )A三方关系B鉴证对象C标准D证据和鉴证报告E质量控制23注册会计师在审计结束阶段,需要汇总尚未更正的错报包括( ABC )A对事实的错报B涉及主观决策的错报C推断的错报D尚未取证的错报E财务预算存在的执行偏差24下列关于审计重要性的表述,错误的有( BDE )A重要性要从会计信息使用者角度来看B重要性只包括数量上的错误C不同的企业重要性不同D同一企业不同时间重要性应当一致E财务报告存在的差错都重要25在审计过程中,注册会计师应该通过一定的审计程序获取审计证据,这些审计程序按目的分类包括( ACD )A风险评估程序B实地盘点C控制测试D实质性测试 sE承接审计业务26内部控制的要素包括( ACDE )A控制环境B分析程序C信息系统与沟通D控制活动E对控制的监督27下列各项中,属于保证所有销售交易均已登记入账(完整性)的内部控制的有( ABCD )A在发货前,顾客的赊购已经被授权批准B发运凭证(或提货单)均经

《全国2012年7月高等教育自学考试审计学试题及答案》由会员cl****1分享,可在线阅读,更多相关《全国2012年7月高等教育自学考试审计学试题及答案》请在金锄头文库上搜索。

保洁个人工作总结范文

一元二次方程应用题典型题型归纳

笔记本屏幕变暗的原因分析以及解决方法

学问产权合同锦集四篇

幼儿园教师工作个人总结(4篇).doc

七年级语文上册《我的信念》巩固提高练习人教新课标版

《梁益建》观后感

小学班主任专业能力的现实探究

基因在亲子代间的传递教学反思

六年级语文版语文下学期形近字专项针对练习含答案

安全生产月优秀总结(2篇).doc

东北财经大学21春《论文写作指导》离线作业2参考答案92

烟花爆竹经营单位-安全管理人员考试内容及考试题满分答案第14期

大连理工大学21秋《电力电子技术》复习考核试题库答案参考套卷17

整理微积分2复习提纲1

驾驶员理论考试试题

新时代交互英语1截图完整版版答案自己做的

青年教师培养方案

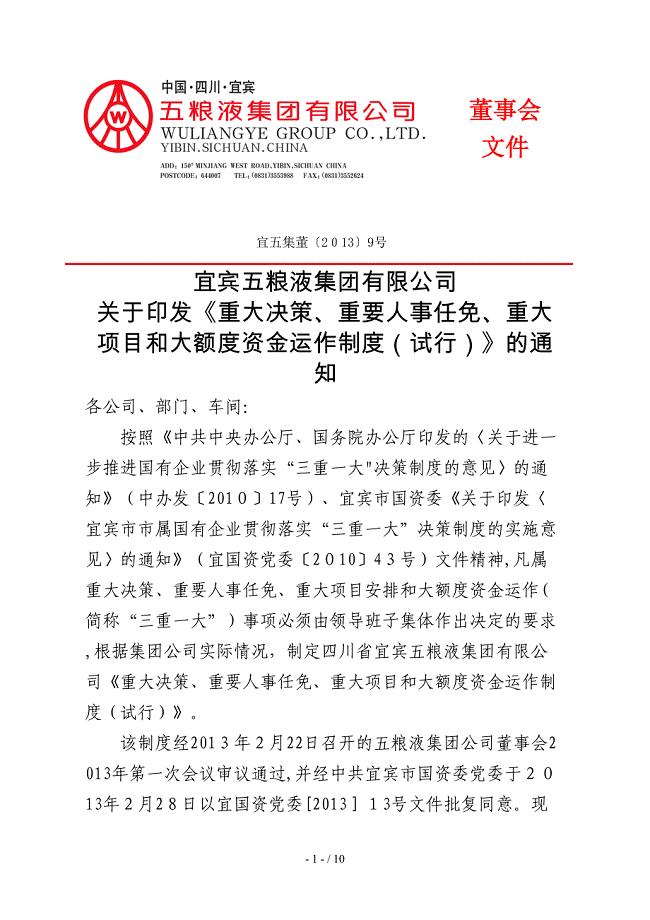

20130305-集团公司三重一大制度

预防狂犬病教案

服装品质管理手册

服装品质管理手册

2022-10-24 44页

岗位作业指导书

2023-11-14 50页

学生座位安排合理化班级管理的重要环节

2022-11-10 4页

运输设备项目融资报告参考模板

2023-03-07 135页

商场超市确认员职务说明书

2022-12-08 5页

登康口腔护理用品股份有限公司技术工艺主管岗位说明书

2022-10-14 3页

东北林业大学教学实验楼设计任务书

2023-12-06 5页

爱国卫生工作及资料归案有关情况说明

2023-07-05 4页

售前主管岗位说明书

2023-10-04 2页

加强科学管理提高教学功能

2022-10-27 14页