2023年汽车行业投资策略:关注行业高端化升级趋势-20221228-东海证券-31正式版

33页

1、关注行业高端化升级趋势2023年汽车行业投资策略2022年12月28日证券分析师:黄涵虚执业证书编号:S0630522060001联系方式:聚焦研发创新 2023年投资策略报告每日免每日免费获费获取取报告报告1、每日微信群内分享7+最新重磅报告;2、每日分享当日华华尔尔街日街日报报、金融时报;3、每周分享经济经济学人学人4、行研报告均为公开版,权利归原作者所有,起点财经仅分发做内部学习。扫一扫二维码关注公号回复:研究报告加入“起点财经”微信群。投资要点 乘用车整车:2022年国内乘用车零售基本持平,批发增长较好,主要受益于出口的高增长以及经销商库存水平的上升,展望2023年,因今年年末旺季销售未及预期,车辆购置税减半政策到期对明年的购车需求透支有限,国内零售有望实现平稳过渡,同时国内车企新能源汽车出口相继启动,海外出口高增长态势有望延续。结构上看,车企销量分化加剧,国内车企保持向上态势,关注电动化浪潮下国内车企销量提升与产品结构优化的机遇,高端化、混动化、海外拓展有望助力国内车企继续提升市场份额、打造品牌溢价、改善盈利能力。汽车零部件:汽车智能化趋势下以新势力为代表的中高端车型配置迅速

2、提高,并有望从中高端车型向下渗透至更低的价格区间,逐步在自主品牌车型中得到广泛应用;国内零部件供应商的技术突破有望在国内车企相继崛起的行业契机下实现与主机厂的共同成长,打破由外资供应商主导的行业格局。关注域控制器、线控制动、空气悬架、智能车灯等受益于汽车智能化水平提升、快速实现由中高端市场向下渗透的细分赛道。重卡产业链:按照重卡保有量及更新周期估算,重卡市场年销量应在百万辆左右,今年重卡市场销量预计仅67万辆,或为行业底部区间,随着前期国三柴油车淘汰、超载治理造成的需求透支逐步减弱,同时国四柴油车淘汰整车逐步落地,重卡销量有望回暖。可关注重卡整车、动力系统、尾气处理等产业链各环节。风险提示:宏观经济波动的风险;行业政策变动的风险;汽车销量不及预期的风险;原材料价格波动的风险;汇率波动的风险。证券研究报告 HTTP:/WWW.LONGONE.COM.CN请务必仔细阅读正文后的所有说明和声明2重点关注公司EPS2022E4.801.150.911.001.931.584.151.661.290.850.980.880.10PE公司代码公司简称市值(亿元)股价(元)2021A1.050.77

3、0.360.701.210.923.321.230.960.730.580.630.112023E8.571.340.941.192.102.245.452.431.731.051.491.230.482021A250.5839.3836.5616.2529.4667.0840.1064.4066.7020.7065.7757.02134.152022E54.6626.2014.4411.3818.4139.1432.1447.6049.9517.9539.0740.71159.622023E30.5922.6213.959.59002594.SZ601633.SH000625.SZ601238.SH600660.SH601689.SH601799.SH603596.SH603786.SH000887.SZ603179.SH002906.SZ603997.SH比亚迪长城汽车长安汽车广汽集团福耀玻璃拓普集团星宇股份伯特利6,6522,1001,138984262.1230.2213.0911.3935.5261.92133.2878.9064.1915.1838.3335.7615.18

4、88916.9227.6224.4732.4337.1714.4425.6428.9731.61682381325科博达259中鼎股份新泉股份华阳集团继峰股份200187170170资料来源:同花顺,东海证券研究所注:均为一致预期,数据截至2022年12月27日证券研究报告 HTTP:/WWW.LONGONE.COM.CN请务必仔细阅读正文后的所有说明和声明3CONTENTS目 录行业历史复盘乘用车整车汽车零部件01020304重卡产业链证券研究报告 HTTP:/WWW.LONGONE.COM.CN请务必仔细阅读正文后的所有说明和声明4历史复盘汽车指数(801880)复盘:历史复盘,汽车指数表现明显强于沪深300。主要由于汽车产销量增长,以及进口替代、产业升级趋势下供应链体系完善等原因。汽车板块与汽车消费的表现有较强的相关性,购置税优惠等刺激政策往往可以带来产销增速和行业盈利的改善。近年来汽车产业向电动智能化加速发展,车型和配置的快速迭代不但为自主品牌车企提供了弯道超车的契机,更为增量零部件的供应商打开了向上空间。资料来源:同花顺,东海证券研究所证券研究报告 HTTP:/WWW.LON

5、GONE.COM.CN请务必仔细阅读正文后的所有说明和声明52022年行情回顾 2022年汽车指数小幅跑赢大盘。截至12月27日,汽车指数累计-18.4%,沪深300指数累计-21.3%,汽车行业在31个申万一级行业中排第17。各细分行业指数普遍下跌,仅商用载客车板块跌幅较小。(1)整车:乘用车、商用载货车、商用载客车分别-14.0%、-21.0%、-2.4%。(2)汽车零部件:车身附件及饰件、底盘与发动机系统、轮胎轮毂、其他汽车零部件、汽车电子电气系统分别-18.9%、-21.5%、-24.5%、-14.4%、-24.2%。(3)汽车服务:汽车经销商、汽车综合服务分别-16.4%、-23.6%。单月来看,汽车板块行情集中在5-7月。3-4月汽车板块受到部分地区疫情影响跌幅较大,5月起疫情逐步好转,汽车板块迎来普涨,6月新能源汽车相关个股继续上涨,而燃油车及商用车相关个股弱化,7月板块行情进一步分化,一体化压铸概念大幅上涨。8月以后汽车指数调整。申万一级行业涨跌幅(%)细分板块涨跌幅(%)汽车指数单月涨跌幅(%)20100-52015105-10-15-20-25-300-10-20-

《2023年汽车行业投资策略:关注行业高端化升级趋势-20221228-东海证券-31正式版》由会员金****分享,可在线阅读,更多相关《2023年汽车行业投资策略:关注行业高端化升级趋势-20221228-东海证券-31正式版》请在金锄头文库上搜索。

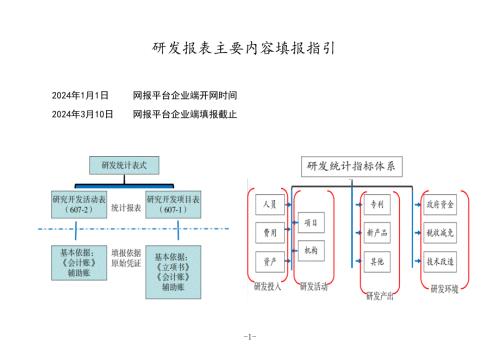

研发报表填报指引2024.01.05

【地产研报素材】2022成都大剧院开幕式暨开幕演出季发布活动策划方案-93正式版

【地产研报素材】2022潮玩品牌I正式版运营规划营销方案-55正式版

【地产研报素材】2021商业广场开业系列(融耀新声主题)活动策划方案-184正式版

【地产研报素材】2021电池材料集团供应商大会(同心聚锂共创未来主题)活动策划方案-81正式版

【地产研报素材】2021地产项目交付(悦享湖居 美好启幕主题)活动策划方案-54正式版

【地产研报素材】2021北京朝阳大悦城新媒体提案-123正式版

【地产研报素材】【活动】2022年汽车品牌粉丝露营节系列(篷友 森呼吸主题)活动策划方案

【地产研报素材】2021温州奥体国际公寓项目传播推广思考方案-107正式版

【地产研报素材】2021地产项目交付(幸福盛启 荣耀归家主题)活动策划方案-54正式版

【地产研报素材】【活动】2022年商业广场4月趣野休闲季活动规划方案

【地产研报素材】【活动】2022年商业广场4周年庆系列(超V趣乐主题)活动策划方案

【地产研报素材】2022卓尔十堰客厅市场突围策划案提报-92正式版

【地产研报素材】2021天津融创宸阅和鸣推广传播方案

【地产研报素材】2021地产项目产品发布会暨样板房开放(与湖山共鉴未来主题)活动策划方案-52正式版

【地产研报素材】2021地产项目国际艺术生活节启幕(自在节拍 生活主场主题)活动策划方案-70正式版

【地产研报素材】2021保利通银时光印象营销推广方案-101正式版

【地产研报素材】【活动】2022年企业520相亲联谊(缘分天空 怦然心动主题)活动策划方案

【地产研报素材】【活动】2022年商业广场下半年系列活动策划方案

【地产研报素材】2022地产项目夏季7月月度暖场(夏天的味道主题)活动策划方案-55正式版

2023年十大产业趋势投资展望-20221228-招商证券-40正式版

2023年十大产业趋势投资展望-20221228-招商证券-40正式版

2023-05-08 42页

广告设计忠诚于准确的广告策略

2022-12-07 98页

财务管理-成本知识培训教材

2022-11-28 60页

腾讯游戏产品策略分析

2020-12-04 16页

PPT页面模板图标素材(300页)

2020-12-04 306页

市场营销战略决策绩效管理

2020-12-04 33页

日式和风祥云市场营销PPT模板

2020-12-04 20页

市场营销之差异性营销PPT培训课件

2020-12-04 15页

万宝路市场营销策划消费者行为学调查研究分析

2020-12-04 18页