18秋华师《高级财务会计》在线作业

13页

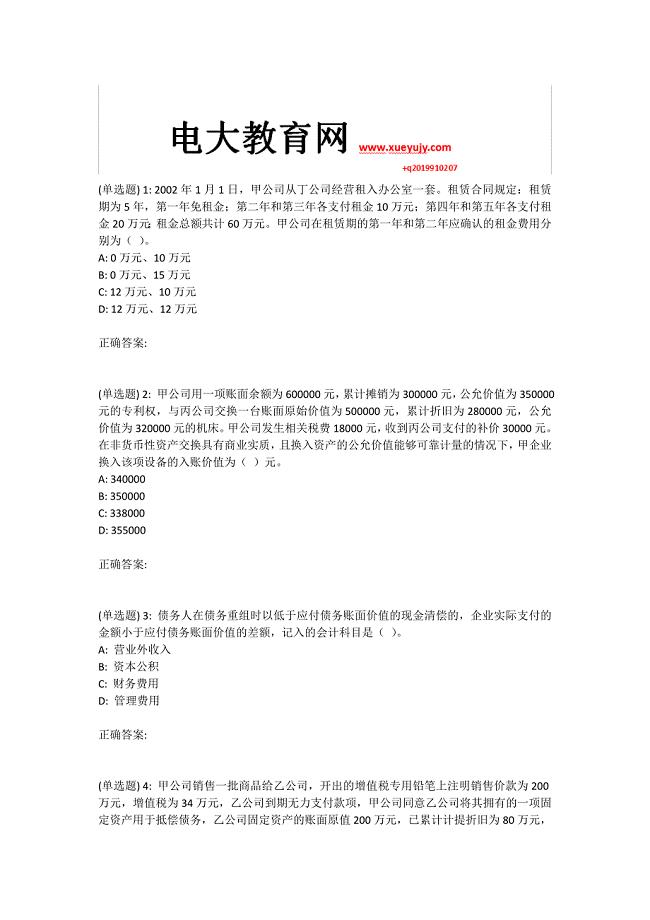

1、(单选题) 1: 2002年1月1日,甲公司从丁公司经营租入办公室一套。租赁合同规定:租赁期为5年,第一年免租金;第二年和第三年各支付租金10万元;第四年和第五年各支付租金20万元;租金总额共计60万元。甲公司在租赁期的第一年和第二年应确认的租金费用分别为( )。A: 0万元、10万元B: 0万元、15万元C: 12万元、10万元D: 12万元、12万元正确答案: (单选题) 2: 甲公司用一项账面余额为600000元,累计摊销为300000元,公允价值为350000元的专利权,与丙公司交换一台账面原始价值为500000元,累计折旧为280000元,公允价值为320000元的机床。甲公司发生相关税费18000元,收到丙公司支付的补价30000元。在非货币性资产交换具有商业实质,且换入资产的公允价值能够可靠计量的情况下,甲企业换入该项设备的入账价值为( )元。A: 340000B: 350000C: 338000D: 355000正确答案: (单选题) 3: 债务人在债务重组时以低于应付债务账面价值的现金清偿的,企业实际支付的金额小于应付债务账面价值的差额,记入的会计科目是( )。A:

2、营业外收入B: 资本公积C: 财务费用D: 管理费用正确答案: (单选题) 4: 甲公司销售一批商品给乙公司,开出的增值税专用铅笔上注明销售价款为200万元,增值税为34万元,乙公司到期无力支付款项,甲公司同意乙公司将其拥有的一项固定资产用于抵偿债务,乙公司固定资产的账面原值200万元,已累计计提折旧为80万元,公允价值为160万元;甲公司为该项应收账款计提20万元坏账准备。则乙公司债务重组利得.处置非流动资产利得分别为( )万元。A: 40.74B: 40.0C: 114.0D: 74.40正确答案: (单选题) 5: 承租人采用融租方式租入一台设备,该设备尚可使用年限为10年,租赁期为8年,承租人租赁期满时以1万元的购价优惠购买该设备,该设备在租赁期满时的公允价值为30万元。则该设备计提折旧的期限为( )年。A: 10B: 8C: 2D: 9正确答案: (单选题) 6: 甲公司用账面价值为165万元,公允价值为192万元的一项长期股权投资和原价为235万元,已计提累计折旧100万元,公允价值128万元的设备一台与乙公司交换其账面价值为240万元,公允价值(计税价格)300万元的库存

3、商品一批,乙公司增值税率为17%。乙公司收到甲公司支付的现金31万元,同时支付相关费用10万元。在非货币性资产交换具有商业实质,且换入资产的公允价值能够可靠计量的情况下,乙公司取得的长期股权投资和固定资产的入账价值分别为( )万元。A: 192和128B: 198和132C: 150和140D: 148.5和121.5正确答案: (单选题) 7: 2006年年初,A公司以500万元的合并成本购买非同一控制下的B公司的100%的股权,B企业被并购时可辨认净资产账面价值为450万元,公允价值为480万元。2006年年末B公司各资产和资产组并没有发生减值,则年末个别资产负债表中“商誉”报告价值为( )万元。A: 116B: 20C: 50D: 0正确答案: (单选题) 8: 甲乙公司无关联关系。2006年5月甲公司以一批库存商品换入乙公司一台设备,并收到对方支付的补价42.5万元。该批库存商品的账面价值为200万元,公允价值为250万元,适用的增值税税率为17%;乙公司设备的原值为300万元,已提折旧60万元,公允价值250万元。假定不考虑除增值税以外的其他相关税费,该交易使得甲乙双方未来现

4、金流量与交易前产生明显不同。乙公司换入存货的入账价值和该项交易对损益的影响是( )万元。A: 292.5,50B: 250,50C: 260,10D: 250,10正确答案: (单选题) 9: 下列事项中,不属于债务重组的是( )。A: 减免应收利息B: 将债务转为资本C: 将可转换债券转为资本D: 减免部分本金正确答案: (单选题) 10: 甲乙公司无关联关系。甲公司以持有的对A公司的长期股权投资交换乙公司一项房产,甲公司对A公司的长期股权投资成本1000万元,按成本法核算,已经计提减值准备200万元,乙公司房产原值1500万元,已经计提折旧500万元,已经计提减值准备100万元,甲公司向乙公司支付补价100万元,完成该项非货币性资产交换后双方未来现金流量的现值与交易前明显不同,但是由于没有同类资产活跃交易市场且无法正确判断交易资产公允价值,乙公司换入资产入账价值和交易损益分别是( )万元。A: 900,100B: 900,0C: 800,0D: 800,100正确答案: (单选题) 11: 2006年3月10日,甲公司销售一批材料给乙公司,开出的增值税专用铅笔上注明的销售价款为20

《18秋华师《高级财务会计》在线作业》由会员武汉****咨询分享,可在线阅读,更多相关《18秋华师《高级财务会计》在线作业》请在金锄头文库上搜索。

18秋华师《当代中国政治制度》在线作业

东师2020年春季《中外教育简史》离线考核标准答案

南开20春《毛泽东思想和中国特色社会主义理论体系概论》在线作业答案

18秋华师《高等数学(文)》在线作业

18秋华师《高级财务会计》在线作业

福建师范大学2020年8月《应用写作》作业考核(参考)

福建师范大学2020年8月课程考试《大学语文(二)》作业考核参考

吉大20年9月课程考试《薪酬管理》离线作业参考

东师2020春《幼儿园教育评价》离线作业(参考)

奥鹏东师2002春《公共人力资源管理》离线作业完整版

西工大20年10月《经济数学(下)》作业(参考)

国开《管理会计》实训作业完整(参考)

东大20秋学期《公共政策分析》在线平时作业123(参考)

奥鹏东师《幼儿教师职业理念与道德规范》2020春离线作业参考

《学前教育政策与法律法规》离线作业考核标准答案

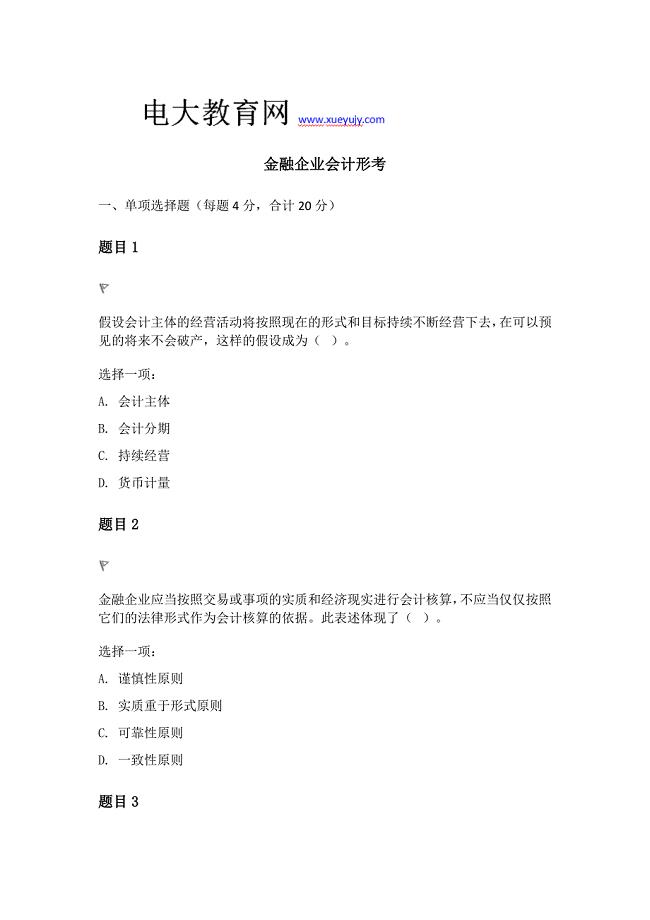

国开电大《金融企业会计》形考任务完整版答案

奥鹏2020年春季 《软件工程》离线考核标准答案

东师奥鹏2020年春季《宪法学》离线考核标准答案

奥鹏2020春《幼儿园管理学》离线考核标准答案

奥鹏东师2020春《幼儿教育科学研究方法》离线考核标准答案

《高铁服务》期末试卷B及答案

《高铁服务》期末试卷B及答案

2024-04-28 3页

《市场调查与预测》(AB卷)期末试卷-及参考答案

2024-04-28 7页

组织行为学试题AB答案-(1)

2024-04-28 8页

消费行为分析试题

2024-04-28 5页

《高铁服务》期末试卷A及答案

2024-04-28 3页

供应链管理试题-AB及答案

2024-04-28 4页

企业战略管理试题-AB卷

2024-04-28 4页

大学计算机基础知识点总结(30页)

2024-04-25 30页

大学科目《普通地质学》课后思考

2024-04-25 22页

《学生手册》考题(含参考答案)

2024-04-25 7页