2015中级会计实务真题

15页

1、1 2015 年全国会计专业技术资格考试 中级会计实务真题 一、单项选择题一、单项选择题(本类题共 15 小题,每小题 1 分,共 15 分。每小题备选答案中,只有 一个符合题意的正确答案。多选、错选、不选均不得分) 1.甲公司向乙公司发出一批实际成本为 30 万元的原材料, 另支付加工费 6 万元 (不含增 值税) ,委托乙公司加工一批适用消费税税率为 10%的应税消费品,加工完成收回后,全部用 于连续生产应税消费品,乙公司代扣代缴的消费税款准予后续抵扣。甲公司和乙公司均系增 值税一般纳税人,销售商品适用的增值税税率均为 17%。不考虑其他因素,甲公司收回的该 批应税消费品的实际成本为( )万元。 A. 36 B. 39.6 C. 40 D. 42.12 2.甲公司系增值税一般纳税人, 2015年8月31日以不含增值税的价格100万元售出2009 年购入的一台生产用机床, 增值税销项税额为17万元, 该机床原价为200万元 (不含增值税) , 已计提折旧120万元, 已计提减值30万元, 不考虑其他因素, 甲公司处置该机床的利得为 ( ) 万元。 A. 3 B. 20 C. 33 D

2、. 50 3.下列各项资产减值准备中,在以后会计期间符合转回条件予以转回时,应直接计入所 有者权益类科目的是( ) 。 A.坏账准备 B.持有至到期投资减值准备 C.可供出售权益工具减值准备 D.可供出售债务工具减值准备 4.2014 年 12 月 31 日,甲公司某项无形资产的原价为 120 万元,已摊销 42 万元,未计 提减值准备,当日,甲公司对该无形资产进行减值测试,预计公允价值减去处置费用后的净 额为 55 万元,未来现金流量的现值为 60 万元,2014 年 12 月 31 日,甲公司应为该无形资产 计提的减值准备为( )万元。 A. 18 B. 23 C. 60 D. 65 5.2014 年 2 月 3 日,甲公司以银行存款 2003 万元(其中含相关交易费用 3 万元)从二 级市场购入乙公司股票 100 万股,作为交易性金融资产核算。2014 年 7 月 10 日,甲公司收 到乙公司于当年 5 月 25 日宣告分派的现金股利 40 万元,2014 年 12 月 31 日,上述股票的公 允价值为2800万元, 不考虑其他因素, 该项投资使甲公司2014年营业利润增加的金额

3、为 ( ) 万元。 2 A. 797 B. 800 C. 837 D. 840 6.下列各项交易或事项中,属于股份支付的是( ) 。 (新教材已删除该知识点) A.股份有限公司向其股东分派股票股利 B.股份有限公司向其高管授予股票期权 C.债务重组中债务人向债权人定向发行股票抵偿债务 D.企业合并中合并方向被合并方股东定向增发股票作为合并对价 7.企业对向职工提供的非货币性福利进行计量时,应选择的计量属性是( ) 。 A.现值 B.历史成本 C.重置成本 D.公允价值 8.甲公司以 950 万元发行面值为 1000 万元的可转换公司债券, 其中负债成分的公允价值 为 890 万元。 不考虑其他因素, 甲公司发行该债券应计入所有者权益的金额为 ( ) 万元。 A. 0 B. 50 C. 60 D. 110 9.2015 年 1 月 1 日,甲公司从乙公司融资租入一台生产设备,该设备公允价值为 800 万 元,最低租赁付款额的现值为 750 万元,甲公司担保的资产余值为 100 万元。不考虑其他因 素,甲公司该设备的入账价值为( )万元。 A. 650 B. 750 C. 800 D. 8

4、50 10.甲公司于 2014 年 1 月 1 日成立,承诺产品售后 3 年内向消费者免费提供维修服务, 预计保修期内将发生的保修费在销售收入的 3%至 5%之间, 且这个区间内每个金额发生的可能 性相同。当年甲公司实现的销售收入为 1000 万元,实际发生的保修费为 15 万元。不考虑其 他因素,甲公司 2014 年 12 月 31 日资产负债表预计负债项目的期末余额为( )万元。 A. 15 B. 25 C. 35 D. 40 11.2015 年 1 月 10 日,甲公司收到专项财政拨款 60 万元,用以购买研发部门使用的某 特种仪器。2015 年 6 月 20 日,甲公司购入该仪器后立即投入使用。该仪器预计使用年限为 10 年,预计净残值为零,采用年限平均法计提折旧。不考虑其他因素,2015 年度甲公司应确 认其他收益为( )万元。 (按新教材修改) A. 3 B. 3.5 C. 5.5 D. 6 12.2014年 12月1 日, 甲公司以300 万港元取得乙公司在香港联交所挂牌交易的H股 100 3 万股, 作为可供出售金融资产核算。 2014 年 12 月 31 日, 上述股

《2015中级会计实务真题》由会员jian****iuqi分享,可在线阅读,更多相关《2015中级会计实务真题》请在金锄头文库上搜索。

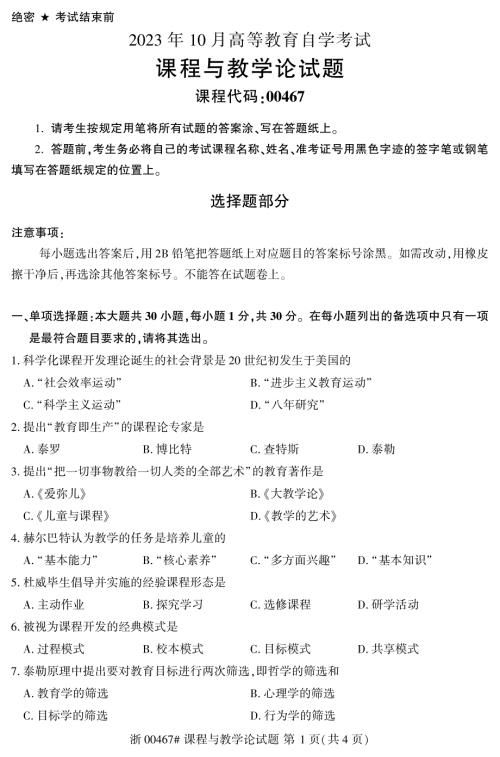

2023年10月自考00467课程与教学论真题及答案含评分标准

2023年10月自考00067财务管理学试题及答案含评分标准

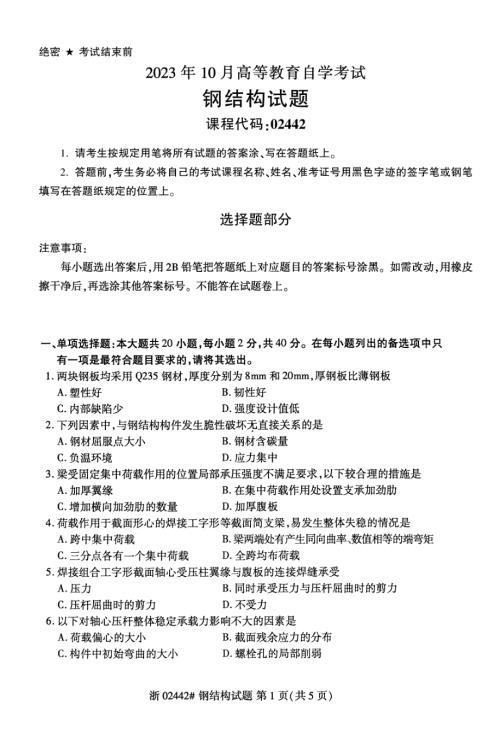

2023年10月自考02442钢结构试题及答案含评分标准

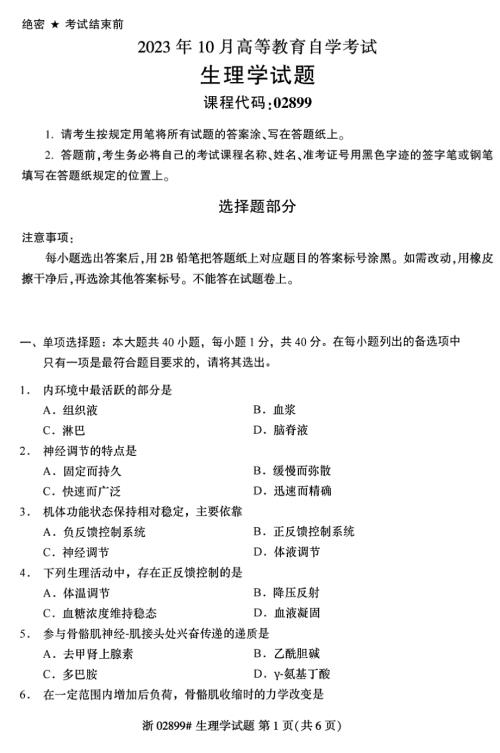

2023年10月自考02899生理学试题及答案含评分标准

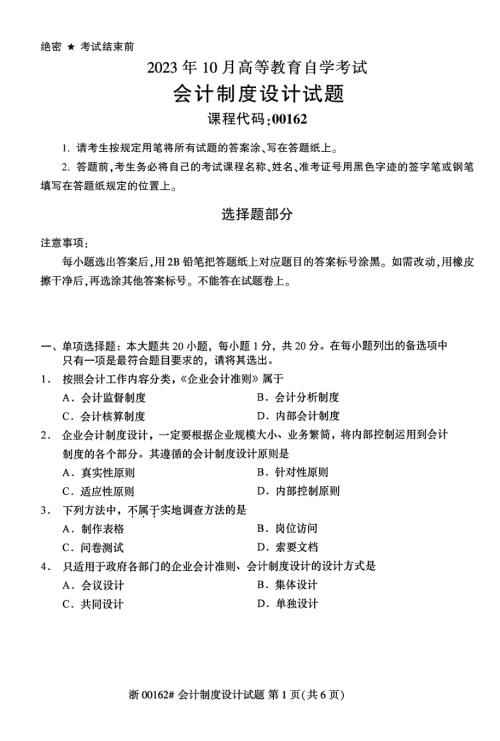

2023年10月自考00162会计制度设计试题及答案含评分标准

2023年10月自考00832英语词汇学试题及答案含评分标准

2023年10月自考04183概率论与数理统计(经管)试题及答案含评分标准

2023年10月自考04436康复护理学试题及答案含评分标准

2023年10月自考00465心理卫生与心理辅导试题及答案含评分标准

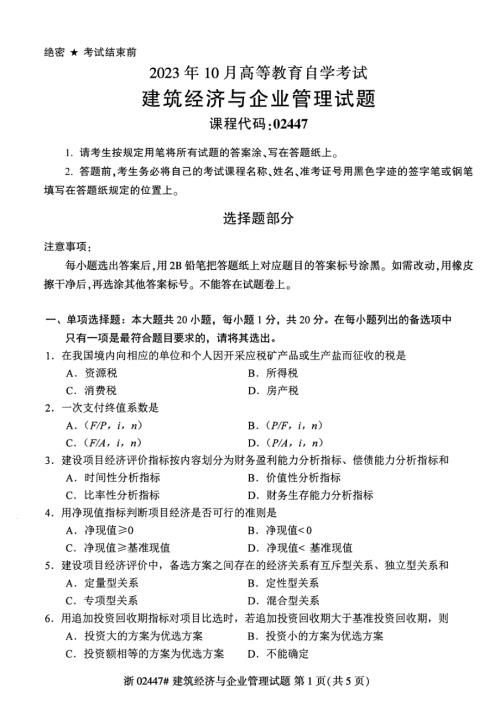

2023年10月自考02447建筑经济与企业管理试题及答案含评分标准

2023年10月自考02901病理学试题及答案含评分标准

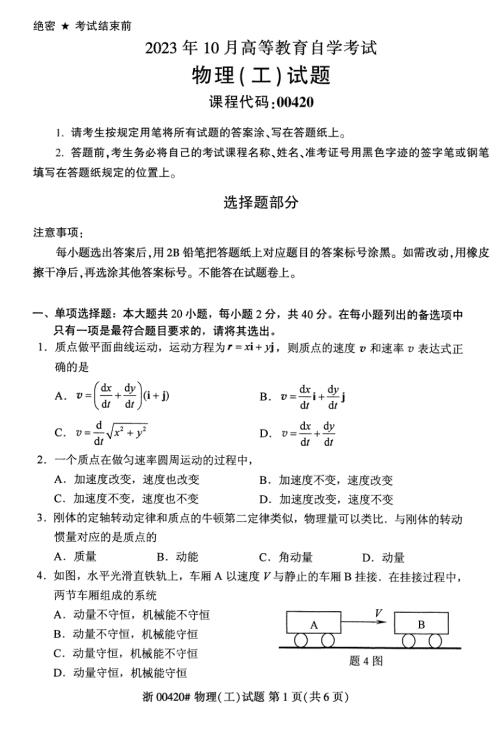

2023年10月自考00420物理工试题及答案含评分标准

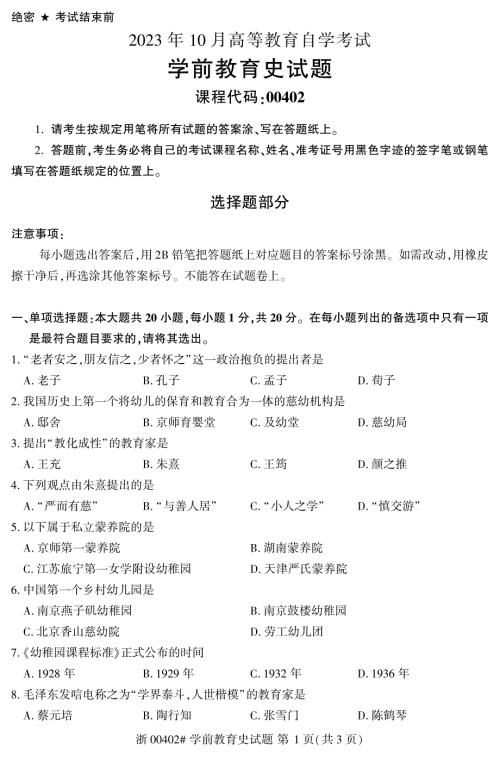

2023年10月自考00402学前教育史试题及答案含评分标准

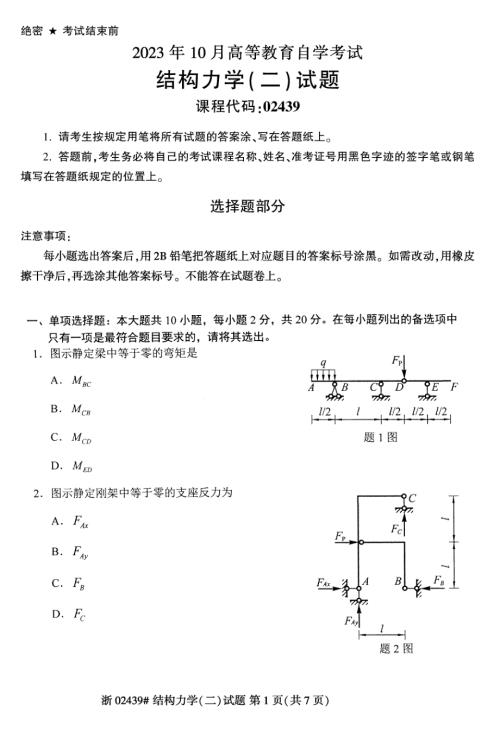

2023年10月自考02439结构力学(二)真题及答案含评分标准

2023年10月自考02448建筑结构试验试题及答案含评分标准

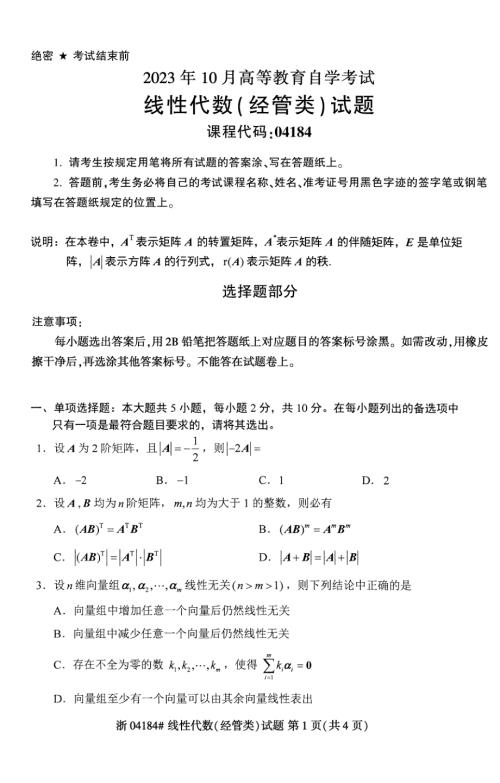

2023年10月自考04184线性代数(经管)试题及答案含评分标准

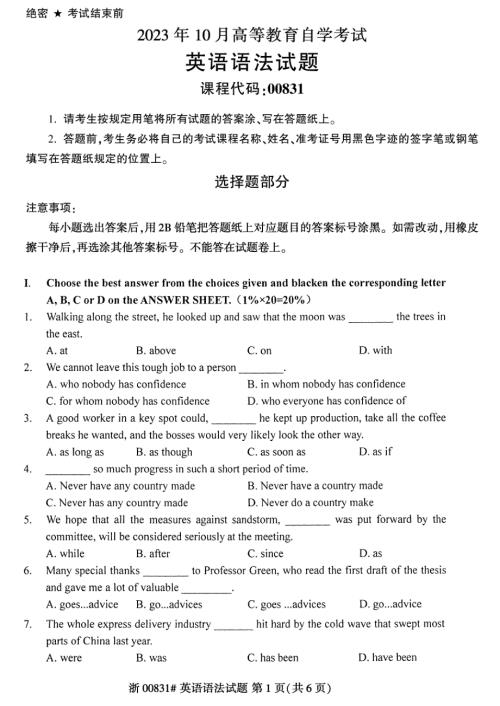

2023年10月自考00831英语语法试题及答案含评分标准

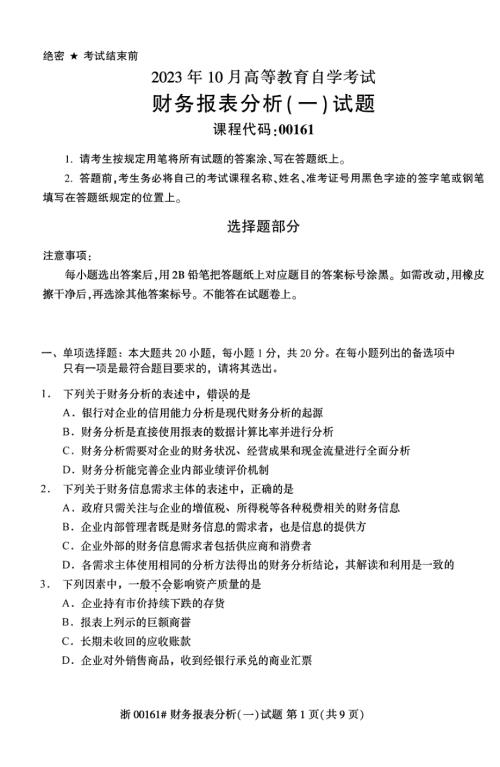

2023年10月自考00161财务报表分析(一)试题及答案含评分标准

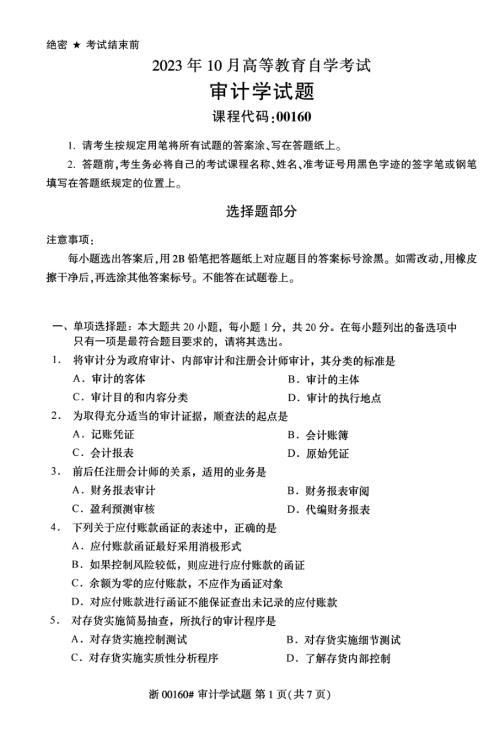

2023年10月自考00160审计学试题及答案含评分标准

2023年10月自考00159高级财务会计试题及答案含评分标准

2024初级会计职称考试题(附答案)

2024初级会计职称考试题(附答案)

2024-02-28 26页

2024中级会计职称考试模拟题(含答案)

2024-02-28 35页

(附答案)2024医学基础知识考试题库

2024-02-28 17页

2024年甘肃省适应性测试历史试题(附参答)

2024-02-28 12页

2024年度初级会计《经济法基础》真题库汇编

2024-01-29 27页

2024年助理会计师《经济法基础》模拟卷(含答案)

2024-01-29 26页

2024年度助理会计师《经济法基础》考试自测题

2024-01-29 27页

2024年初级会计师《经济法基础》高频考题汇编(含答案)

2024-01-29 27页

2024年度初级会计专业技术资格《经济法基础》备考模拟题(含答案)

2024-01-29 26页

2024年初会专业技术资格《经济法基础》考前模拟试题及答案

2024-01-29 27页