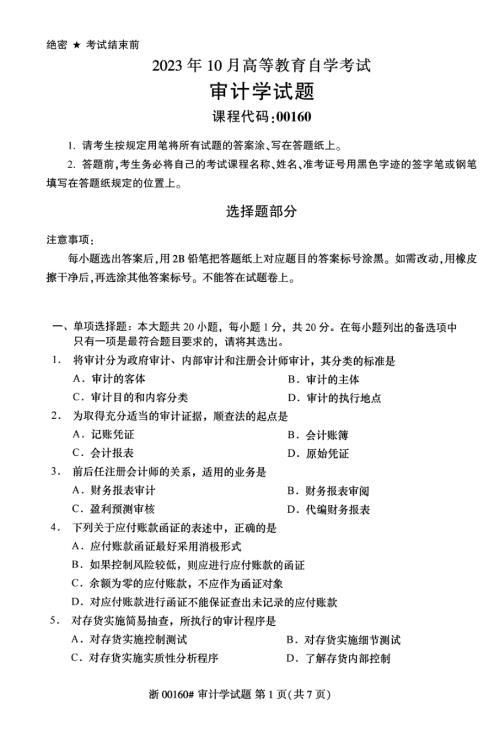

2023年10月自考00160审计学试题及答案含评分标准

10页

1、审计学试题答案及评分参考 第 1 页(共 3 页)绝密启用前 2023 年 10 月高等教育自学考试全国统一命题考试 审计学试题答案及评分参考审计学试题答案及评分参考(课程代码 00160)【重要提示:答案以全国自考指定的审计学教材为准,按现行准则制度回答也对。】【重要提示:答案以全国自考指定的审计学教材为准,按现行准则制度回答也对。】一、单项选择题:本大题共 20 小题,每小题 1 分,共 20 分。1B 2D 3A 4D 5D 6D 7C 8B 9B 10D 11C 12D 13D 14B 15C 16C 17D 18D 19A 20C 二、多项选择题:本大题共 10 小题,每小题 2 分,共 20 分。21BCDE 22ABC 23ABCD 24ABC 25ABC 26ABC 27ABC 28ACD 29ABCDE 30BCDE 三、名词解释题:本大题共 2 小题,每小题 2 分,共 4 分。31是对审计证据质量的衡量(1 分),即审计证据在支持各类交易、账户余额、列报的相关认定,或发现其中存在错报方面具有相关性和可靠性(1 分)。32是对审计的预期范围和实施方式所作的规划(1

2、分),是注册会计师从接受审计委托到出具审计报告整个过程基本工作内容的综合计划(1 分)。四、简答题:本大题共 2 小题,每小题 5 分,共 10 分。33是指某项控制活动的测试次数(1 分)。与控制测试范围成正向关系的因素有:执行控制的频率;注册会计师拟信赖控制运行有效性的时间长度;所需获取审计证据的相关性和可靠性;在风险评估时拟信赖控制运行有效性的程度;控制的预期偏差。(因素每答对 1 点得 1 分,最高得 4 分)34(1)技术服务费 8 万元列入小金库,金额虽然不大,但因是管理舞弊,且还可能存在其他类似问题,属重要错误。(3 分)(2)10 月份的职工加班工资在 11 月份列支,属不重要错误。(2 分)五、论述题:本大题共 1 小题,共 10 分。35注册会计师承担的法律责任有民事责任、行政责任和刑事责任(2 分)。民事责任是指赔偿受害者损失(1 分)。行政责任是指行政处罚,对注册会计师个人来说,包括警告、暂停执业、吊销注册会计师证书(1 分);对会计师事务所而言,包括警告、没收违法所得、罚款、暂停执业、撤销等(1 分)。刑事责任是指按照有关法律程序判处责任人一定的徒刑(2 分)

《2023年10月自考00160审计学试题及答案含评分标准》由会员jian****iuqi分享,可在线阅读,更多相关《2023年10月自考00160审计学试题及答案含评分标准》请在金锄头文库上搜索。

2023年10月自考00467课程与教学论真题及答案含评分标准

2023年10月自考00067财务管理学试题及答案含评分标准

2023年10月自考02442钢结构试题及答案含评分标准

2023年10月自考02899生理学试题及答案含评分标准

2023年10月自考00162会计制度设计试题及答案含评分标准

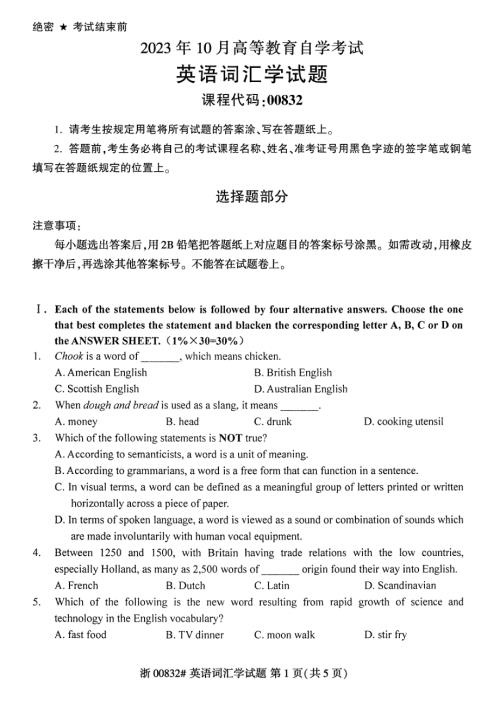

2023年10月自考00832英语词汇学试题及答案含评分标准

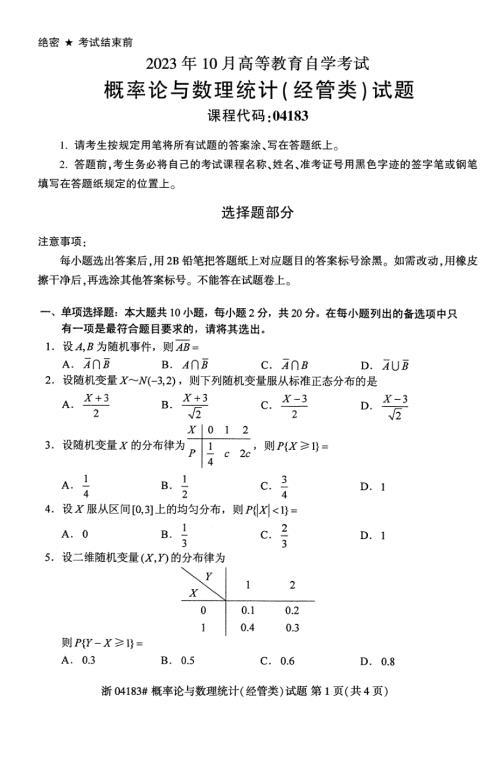

2023年10月自考04183概率论与数理统计(经管)试题及答案含评分标准

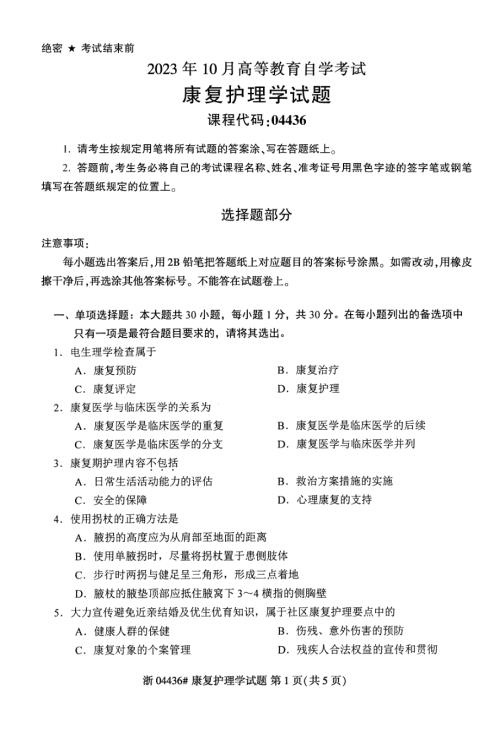

2023年10月自考04436康复护理学试题及答案含评分标准

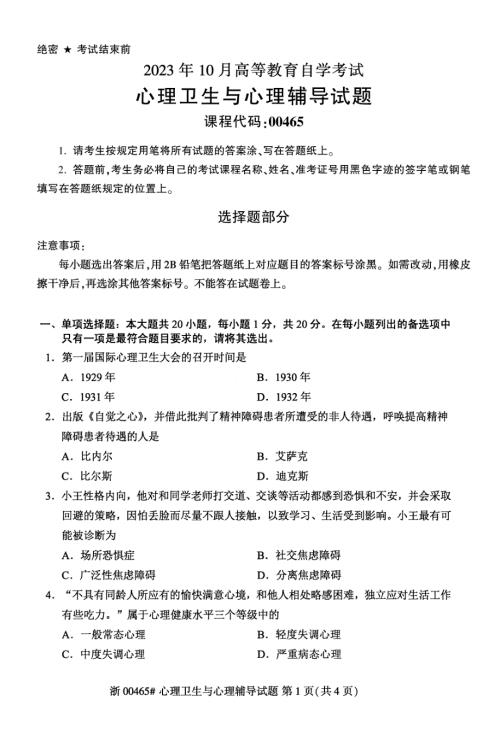

2023年10月自考00465心理卫生与心理辅导试题及答案含评分标准

2023年10月自考02447建筑经济与企业管理试题及答案含评分标准

2023年10月自考02901病理学试题及答案含评分标准

2023年10月自考00420物理工试题及答案含评分标准

2023年10月自考00402学前教育史试题及答案含评分标准

2023年10月自考02439结构力学(二)真题及答案含评分标准

2023年10月自考02448建筑结构试验试题及答案含评分标准

2023年10月自考04184线性代数(经管)试题及答案含评分标准

2023年10月自考00831英语语法试题及答案含评分标准

2023年10月自考00161财务报表分析(一)试题及答案含评分标准

2023年10月自考00160审计学试题及答案含评分标准

2023年10月自考00159高级财务会计试题及答案含评分标准

基层医院感染管理督导检查表Word版

基层医院感染管理督导检查表Word版

2023-03-11 7页

中级经济师《商业经济》试题含答案第98期

2023-03-19 23页

化学实验MicrosoftWord文档

2023-02-24 9页

2021年九年级初三班主任的工作总结

2023-03-31 19页

层高、全高、垂直度检查

2023-12-08 4页

水准仪四等水准路线技术规范

2022-08-01 13页

湖州备案协议中国E动网

2023-10-03 12页

2022结构工程师考试(难点和易错点剖析)名师点拨卷附答案7

2023-05-23 7页

标本采集核对制度

2023-08-21 3页

2022年电工(高级)资格证书考试内容及模拟题带答案点睛卷7

2024-01-17 13页