财务管理-王华-课后答案

13页

1、附录六:习题答案第一章 答案一、单项选择题1.C 2.A 3.D 4.A 5.B二、多项选择题1.ABC 2.BC 3.ABCD 4.AC 5. AC第二章 答案一、单项选择题1.A 2.C 3.A 4.D 5.B 6.B 7.A 8.C 9.C 10.B二、多项选择题1.AC 2.ABD 3.BCD 4.ABCD 5.ABD 6.ABC 7.BCD 8.AC 9.BD 10.ABCD三、计算题1Pv=8000*(P/A,8%/12,240)=953,594(万元)银行贷款的年利率为8%时,分期付款方式好,低于一次性付款。 Pv=8000*(P/A,6%/12,240)=1,116,646(万元)银行贷款的年利率为6%时,一次性付款方式好,低于分期付款的现值。2(1)100=10*(F/P,10%.n)得:(F/P,10%.n)=10查复利终值系数表,i=10%,(F/P,10%.n)=10,n在2425年之间;(1)100=20*(F/P,5%.n)得:(F/P,5%.n)=5查复利终值系数表,i=5%,(F/P,5%.n)=5,n在3035年之间;(1)100=10*(F/A,10

2、%.n)得:(F/A,10%.n)=50查年金终值系数表,i=10%,(F/A,10%.n)=50,n在1819年之间;因此,第三种方式能使你最快成为百万富翁。3.(1)2010年1月1日存入金额1000元为现值,2013年1月1日账户余额为3年后终值: FP(F/P,10%,3)10001.3311331(元) (2)F1000(110%/4)34 10001.34489 1344.89(元) (3)2013年1月1日余额是计算到期日的本利和,所以是普通年金终值: F250(F/A,10%,4)2504.641 1160.25(元) (4)F1331,i10%,n4 则:FA(F/A,i,n) 即1331A(F/A,10%,4)A4.641 , A1331/4.641=286.79(元)4. 10=2(P/A,i,8) (P/A,i,8)=5 查年金现值系数表, i =8,(P/A, i.8)=5, i在1112年之间得, 借款利率为11.82%5.递延年金现值P300(P/A,10%,5)(P/F,10%,1)3003.7910.9091 1033.92(万元)。6.M2,r8%

3、,根据实际利率和名义利率之间关系式:i(1r/M)M-1 =(1+8%/2)2-1=8.16% 实际利率高出名义利率0.16%(=8.16%8%)。7.(1)=50%1.2+30%1+20%0.8=1.06风险报酬率=1.06(10%-8%)=2.12% (2)必要报酬率=8%+2.12%=10.12%8.(1)甲项目的预期收益率20%0.316%0.412%0.316% 乙项目的预期收益率30%0.310%0.4-10%0.310% 甲项目的标准差(20%-16%)20.3+(16%-16%)20.4+(12%-16%)20.31/2 3.10% 乙项目的标准差(30%-10%)20.3+(10%-10%)20.4+(-10%-10%)20.31/2 15.49% 甲项目的标准离差率3.10%/16%0.19 乙项目的标准离差率15.49%/10%1.55 (2)由于乙项目的标准离差率大于甲项目,所以,乙项目的风险大于甲项目。由于甲项目的预期收益率高于乙项目,即甲项目的预期收益率高并且风险低,所以,该公司应该选择甲项目。 (3)因为市场是均衡的,所以,必要收益率预期收益率16% 由于

《财务管理-王华-课后答案》由会员cl****1分享,可在线阅读,更多相关《财务管理-王华-课后答案》请在金锄头文库上搜索。

七年级生物下册 4.3.2《发生在肺内的气体交换》第一课时教案2 (新版)新人教版

家具设计调研报告

保险财产公司下半年计划(2篇).doc

二维材料:石墨炔参考

生物课《第五章第二节茎的结构》教案范文.doc

福建师范大学21春《企业会计》离线作业一辅导答案8

防火卷帘门安装施工方案及主要施工方法

2023年《一百条裙子》读后感精选范文

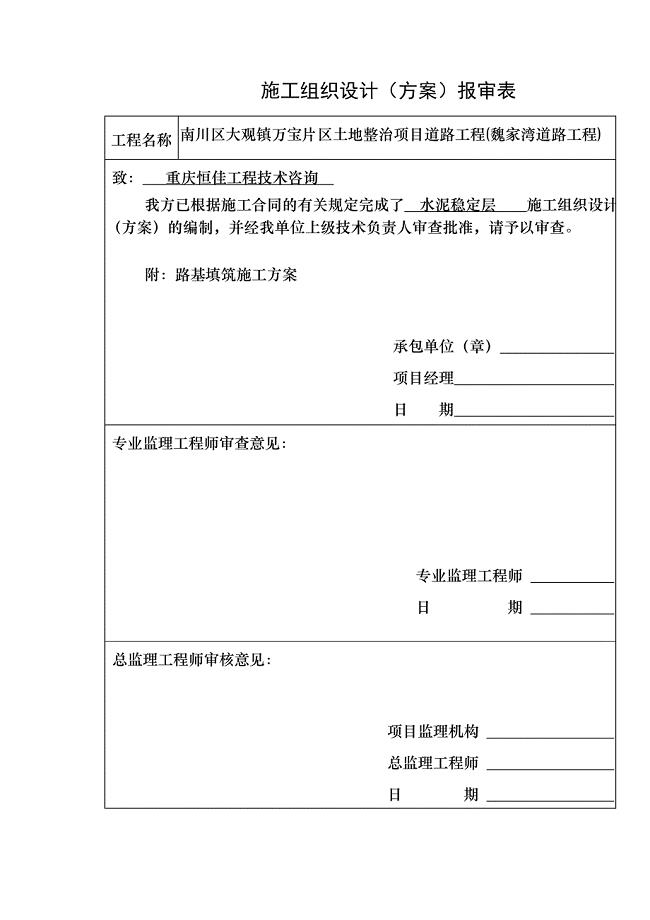

xx水泥稳定层施工方案

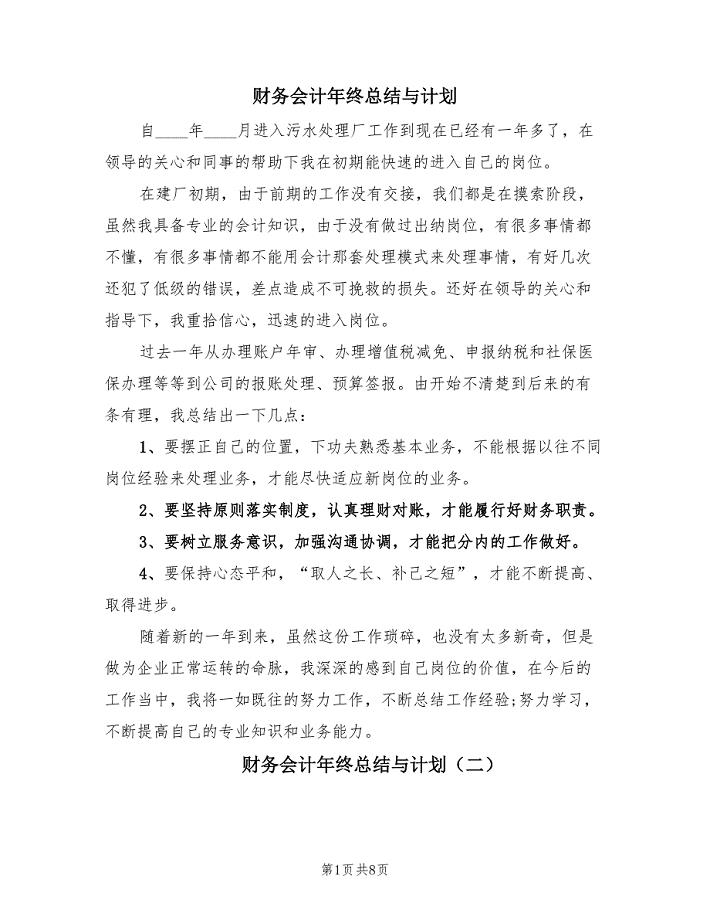

财务会计年终总结与计划(二篇).doc

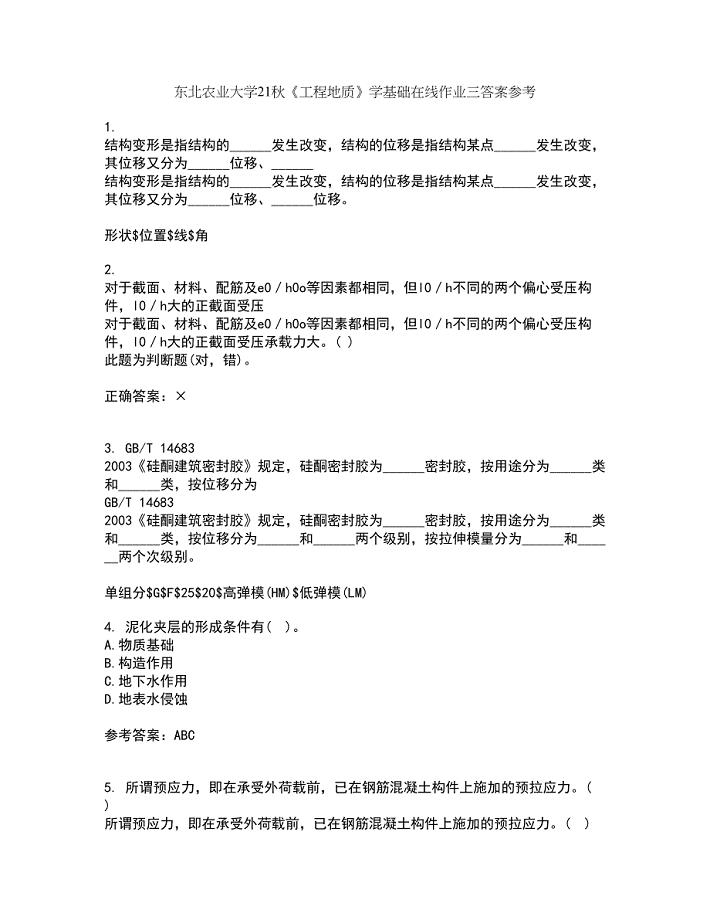

东北农业大学21秋《工程地质》学基础在线作业三答案参考42

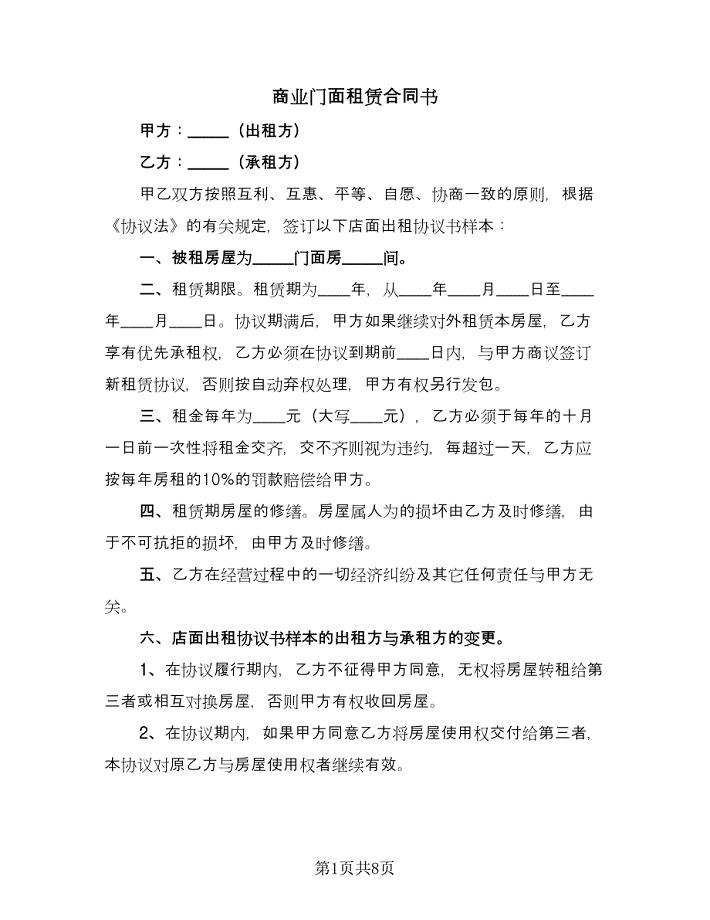

商业门面租赁合同书(2篇).doc

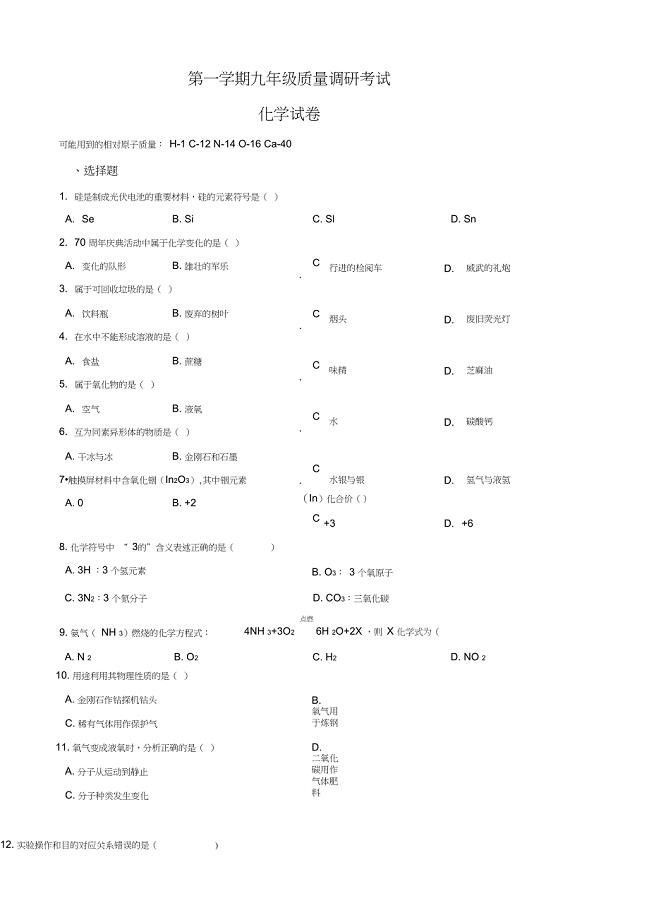

2020届中考化学一模试卷含答案

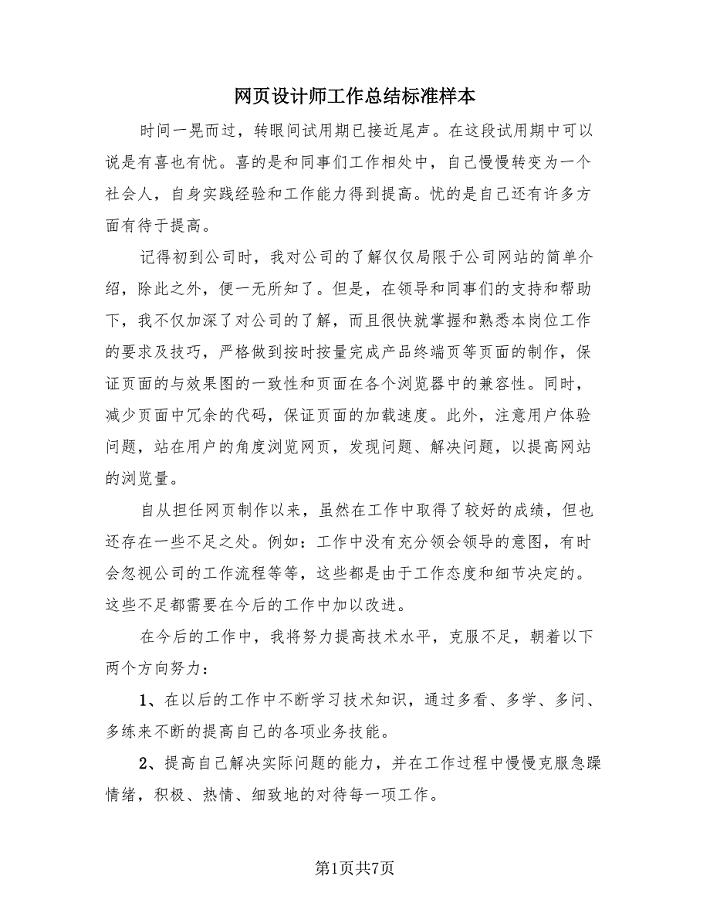

网页设计师工作总结标准样本(4篇).doc

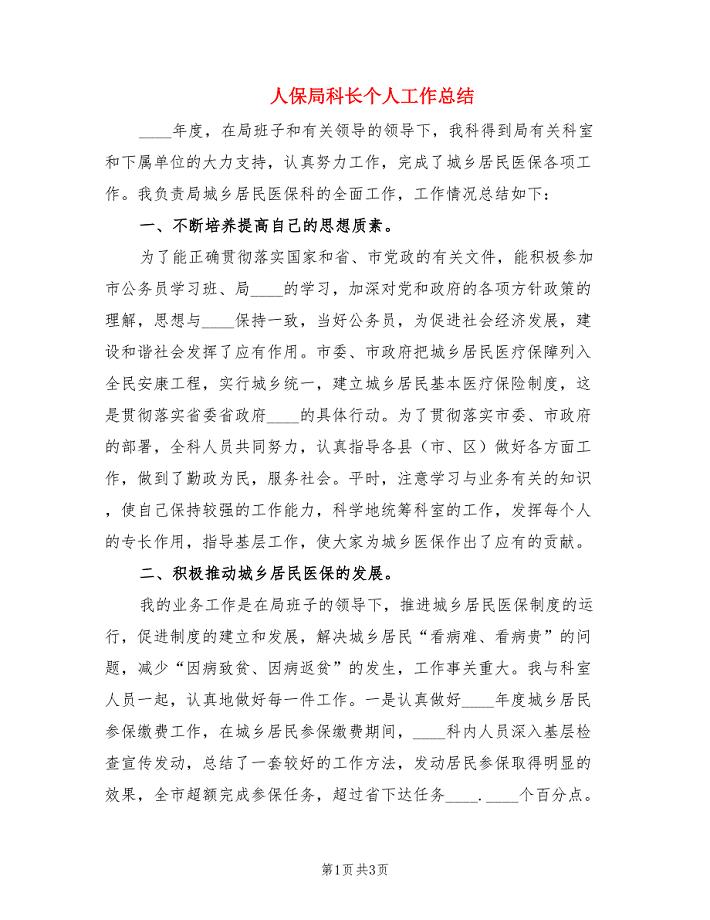

人保局科长个人工作总结.doc

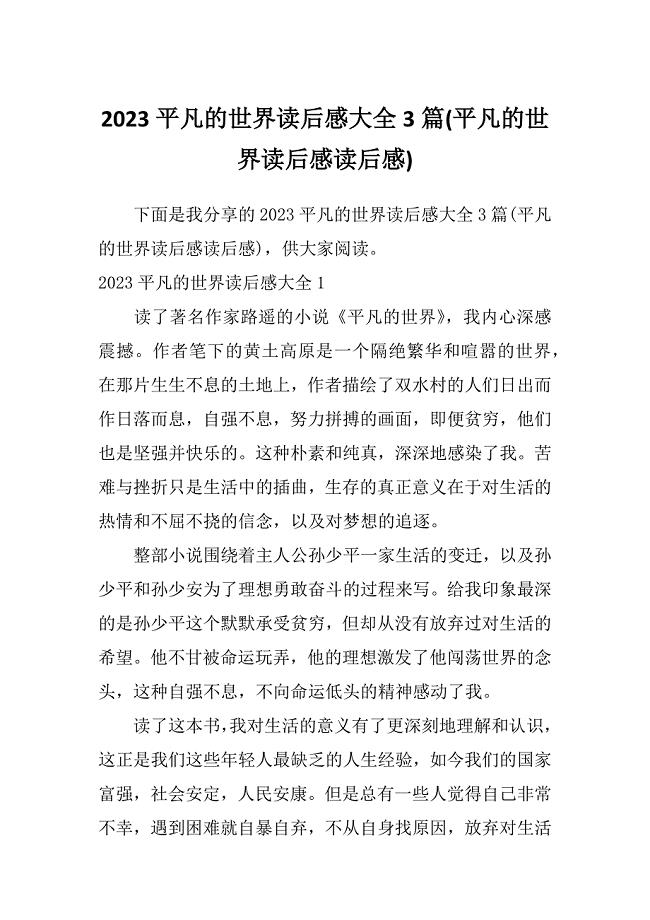

2023平凡的世界读后感大全3篇(平凡的世界读后感读后感)

2022家访家长心得体会200字(精选5篇)

反担保书通用版本范文

免疫接种工作总结范文

苏教版第七册语文教案公仪休拒收礼物

影片海上钢琴师观后感八篇

影片海上钢琴师观后感八篇

2022-10-08 19页

班级管理知识点归纳

2022-08-27 4页

2023年年关于幼儿园教研工作总结范文三篇

2023-11-15 14页

2023年家长代表在年学生成人仪式上的讲话范文

2023-11-19 4页

2023年公司会计年个人工作总结范文

2023-09-19 5页

綦江区关于成立改性塑料公司可行性报告_模板范本

2022-11-23 123页

房地产项目项目启动会报告模版

2023-10-18 8页

激励干部担当作为工作交流材料

2023-09-21 3页

2023年市委组织部长在年“双招双引”专题培训班上的讲话范文

2023-07-16 7页

员工聘用及异动管理制度

2022-07-25 17页