工业企业成本会计核算流程

5页

1、工业企业成本会计核算流程工业企业成本会计核算流程,2012-11-13 13:12:19 来源:互联网从生产费用发生开始,到算出完工产品总成本和单位成本为止的整个成本计算的步骤。成本核算程序一般分为以下几个步骤:从生产费用发生开始,到算出完工产品总成本和单位成本为止的整个成本计算的 步骤。成本核算程序一般分为以下几个步骤:(1)生产费用支出的审核。对发生的各项生 产费用支出,应根据国家、上级主管部门和本企业的有关制度、规定进行严格审核,以便对 不符合制度和规定的费用,以及各种浪费,损失等加以制止或追究经济责任。(2)确定成本计算对象和成本项目,开设产品成本明细账。企业的生产类型不同, 对成本管理的要求不同,成本计算对象和成本项目也就有所不同,应根据企业生产类型的特 点和对成本管理的要求,确定成本计算对象和成本项目,并根据确定的成本计算对象开设产 品成本明细账。(3)进行要素费用的分配。对发生的各项要素费用进行汇总,编制各种要素费用 分配表,按其用途分配计入有关的生产成本明细账。对能确认某一成本计算对象耗用的直接 计入费用,如直接材料、直接工资,应直接记入生产成本-基本生产成本账户及其有

2、关的 产品成本明细账;对于不能确认某一费用,则应按其发生的地噗或用途进行归集分配,分别 记入制造费用、生产战本-辅助生产成本和废品损失等综合费用账户。(4)进行综合费用的分配。对记入制造费用、生产成本-辅助生产成本和废 品损失等账户的综合费用,月终采用一定的分配方法进行分配,并记入生产成本-基本生 产成本以及有关的产品成本明细账。(5)进行完工产品成本与在产品成本的划分。通过要素费用和综合费用的分配, 所发生的各项生产费用的分配,所发生的各项生产费用均已归集在生产成本-基本生产成 本账户及有关的产品本明细账中。在没有在产品的情况下,产品成本明细账所归集的生产 费用即为完工产品总成本;在有在产品的情况下,就需将产品成本明细账所归集的生产费用 按一定的划分方法在完工产品和月末在产品之间进行划分,从而计算出完工产品成本和月末 在产品成本。(6)计算产品的总成本和单位成本。在品种法、分批法下,产品成本明细账中计 算出的完工产品成本即为产品的总成本;分步法下,则需根据各生产步骤成本明细账进行顺 序逐步结转或平行汇总,才能计算出产品的总成本。以产品的总成本除以产品的数量,就可 以计算出产品的单位成

《工业企业成本会计核算流程》由会员公****分享,可在线阅读,更多相关《工业企业成本会计核算流程》请在金锄头文库上搜索。

测控设备项目可行性实施计划书

计算机专网安全产品解决方案网络防火墙

幼儿园教学反思:托班活动.doc

临床基本技能下复习题

个人下半年工作总结(3篇).doc

电力公司开展爱心活动实施平安工程工作方案

电子信息工程专业大学生职业生涯规划书

物流仓储中心常用的4种拣货方法

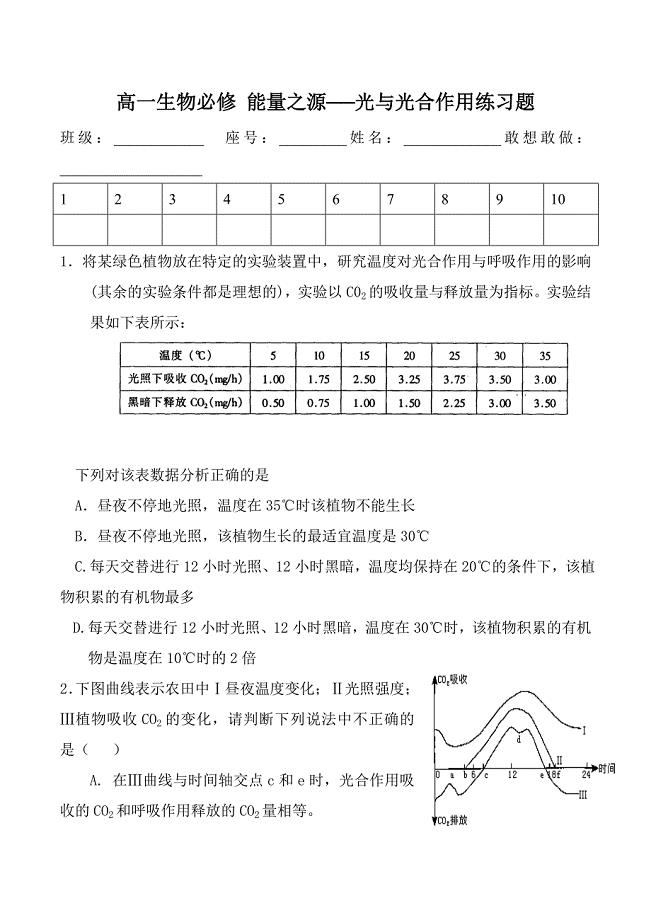

高一生物必修能量之源──光与光合作用练习题

2023年描写夏天景象的诗句_1

室内燃气管道安装工艺资料

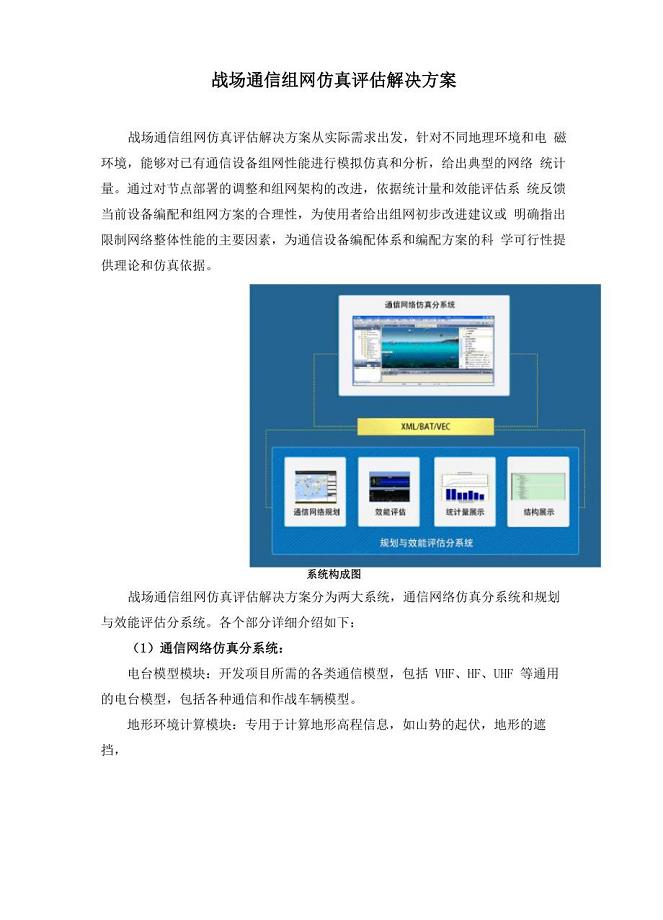

战场通信组网仿真评估解决方案

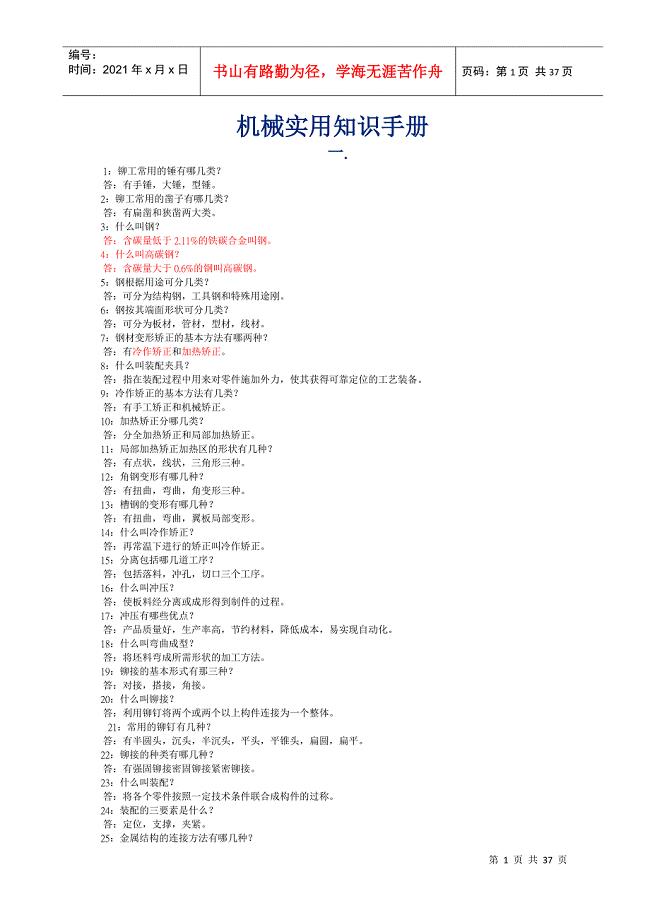

机械实用知识手册60617463

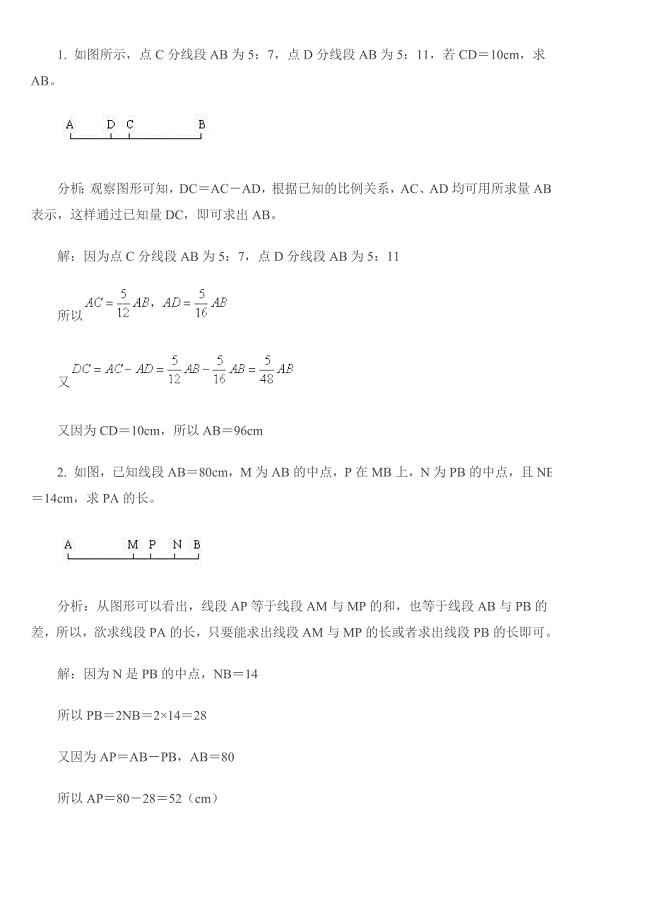

线段的练习题(10道)答案45152

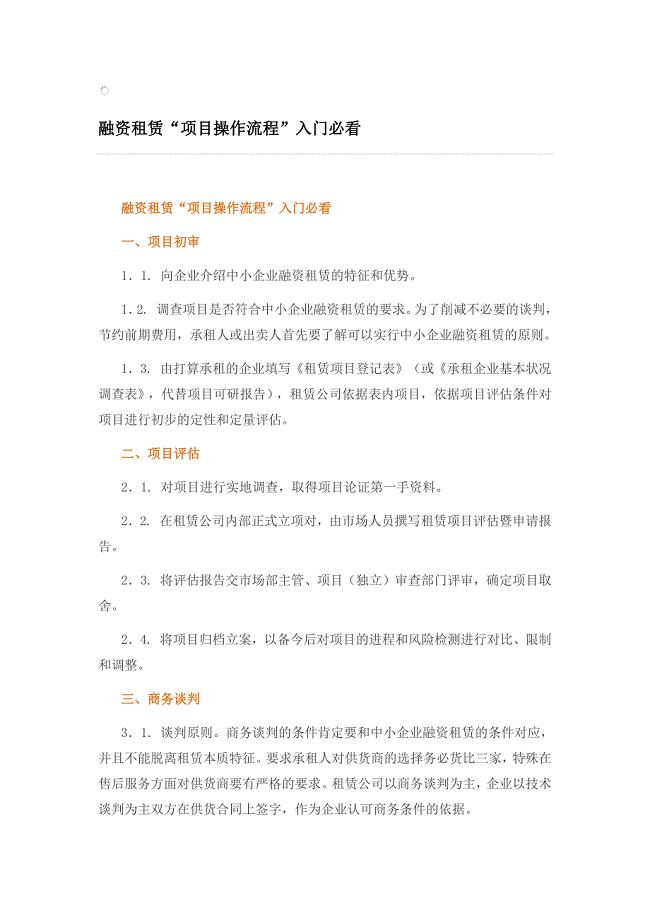

融资租赁“项目操作流程”入门必看

数据结构与算法 课程设计说明书 拼写检查器 trie树 字典树

《歌唱王二小放牛郎》读后感.doc

特高压电网项目可行性研究报告写作范本

幼儿园圣诞节主题活动方案合集9篇.doc

2023年年小学生优秀作文植树500字6篇

电子厂静电基本知识

电子厂静电基本知识

2023-04-26 35页

盾构机平移方案

2024-02-22 14页

安踏运动鞋网络营销策划方案

2023-10-05 44页

材料检测方案

2023-10-18 14页

栈桥皮带机方案

2023-02-18 18页

地基处置重点

2022-07-08 7页

电子信息工程专业大学生职业生涯规划书

2023-09-23 7页

物流仓储中心常用的4种拣货方法

2023-06-05 3页

学术前沿创新创业报告

2023-04-17 5页

2022青少年普法工作计划范文

2024-01-06 18页