浅析资产减值会计准则在上市公司的运用

8页

1、浅析资产减值会计准则在上市公司的运用 论文摘要:阐述了资产减值会计制度的产生与发展以及我国与国际资产减值会计准则的比较,并且通过对我国上市公司计提资产减值准备的动机与经济后果的分析认为,资产减值并未完全沦为上市公司盈余管理的工具,经济因素与稳健性因素都将影响上市公司会计政策的选择。 论文关键词:资产减值;会计准则;上市公司;盈余管理 1资产减值准则的产生 1.1资产的经济实质客观上要求对其计提资产减值 在早期的会计理论研究中,对资产的定义是基于以佩顿(Paton)和利特尔顿(Littleton)为代表的成本理论,资产代表“未来收益的递延成本”。随着理论研究的不断深入,财务会计的重心从利润表转向了资产负债表,资产也被赋予新的内涵。国际会计准则关于编制和提供财务报表框架中对资产的定义为:企业控制的,由过去交易或事项形成的,预期会给企业带来经济利益的资源。我国企业会计准则对资产的定义与国际会计准则基本趋同,认为资产的经济实质为“预期的未来经济利益”。 资产这一重要特性为资产减值提供了存在的合理性。“未来经济利益”的概念中包含有不确定性,从而使以历史成本进行初始计量的资产的价值变化成为可能。

2、1.2实务操作中对资产减值的滥用客观上要求通过准则对其规范 20世纪80年代,由于资产减值行为缺少准则的规范,美国许多企业随意计提资产减值、进行利润操纵以满足自身的经营需求,这极大地损害了会计信息的可比性。1995年3月,美国财务会计准则委员会(FASB)发布了财务会计准则(SFAS)第121号长期资产的减值、处置的会计处理,其后又于2001年11月发布了财务会计准则第144号长期资产的减值或处置,进一步完善了准则实施的实际指导。国际会计准则理事会(IASB)于1998年6月发布了国际会计准则(IAS)第36号资产减值,适用于除了存货、建造合同形成的资产、递延所得税资产、雇员福利形成的资产、第32号国际会计准则范围内的金融资产之外的各种有形资产、无形资产和金融资产,以期最大限度的抑制实务操作中的不规范行为。 2我国资产减值会计准则的发展以及与国际准则的比较 2.1我国资产减值会计制度的变迁 我国资产减值会计的变迁,历经了制度上从无到有,范围上从单一到全面,执行上从自愿到强制的过程。1992年1月1日起实行的股份制试点企业会计制度中首次涉及资产减值,提出了对应收账款计提坏账准备。其后,1

3、992年7月1日开始实行的外商投资企业会计制度将计提减值的资产范围扩展至存货,提出当存货的可变现净值低于其账面金额时计提存货跌价准备。 我国1992年出台并于1993年7月1日起开始实施的企业会计准则、企业财务通则、十项行业会计制度和十三项行业财务制度(简称“两则”、“两制”)要求企业按应收账款余额百分比法进行备抵核算,将资产减值引入了内资企业会计制度。1998年1月,中国财政部颁布股份有限公司会计制度代替原股份试点企业会计制度,要求境外上市公司、香港上市公司和在境内发行外资股的公司计提坏账准备、存货跌价准备、短期投资跌价准备和长期投资跌价准备。1999年11月23日,财政做出新的补充规定,要求所有上市公司和非上市股份有限公司计提四项准备。 由于我国经济法律法规的不完善,20世纪90年代开始,部分上市公司虚增资产或利润,会计信息失真现象引起了社会各界的关注。2000年12月29日,财政部颁布企业会计制度,统一了原先十三个行业区别的会计制度,将资产减值计提范围从四项扩大到了八项,增加了对委托贷款、固定资产、在建工程和无形资产的减值准备。 2006年2月,在财政部发布的企业会计准则第8号资

4、产减值中,对计提资产减值准备的行为进行了规范,并且通过其他的具体准则对存货、建造合同形成的资产、递延所得税资产等相关资产的减值进行了规定。相较于原企业会计制度,企业会计准则第八号资产减值明确了进行减值测试的前提和计提商誉减值准备的方法,并规定减值损失一旦确认,在以后会计期间不得转回。 2.2资产减值会计准则的国际比较 (1)资产减值损失确认的比较。 第8号企业会计准则规定:资产减值,是指资产的可回收金额低于其账面价值。可收回金额是指公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者。IAS36规定当资产的账面价值超过其可回收金额时,表明资产发生减值。其中可收回金额是指资产或现金产出单元销售净价与使用价值中较高者。由此可见,我国的资产减值准则与IAS36在减值损失确认上的规定在本质上是一致的,已经实现了国际趋同。 而美国财务会计准则的规定则更为复杂:为使用而持有的长期资产,减值损失等于长期资产或资产组合的账面价值超过其公允价值的差额;为出售而持有的长期资产或待处置资产组合应以账面价值与公允价值扣除出售费用孰低计量。相较之下,SFAS144的施行涉及公允价值的运用,对市

《浅析资产减值会计准则在上市公司的运用》由会员新**分享,可在线阅读,更多相关《浅析资产减值会计准则在上市公司的运用》请在金锄头文库上搜索。

2015年普通高等学校招生全国统一考试新课标2生物部分解析

2023年教育理论综合知识试题及答案

会长工作报告总结范文

房地产宏观形势与政策信息周刊XXXX07期(2.28-3.6)ccqi

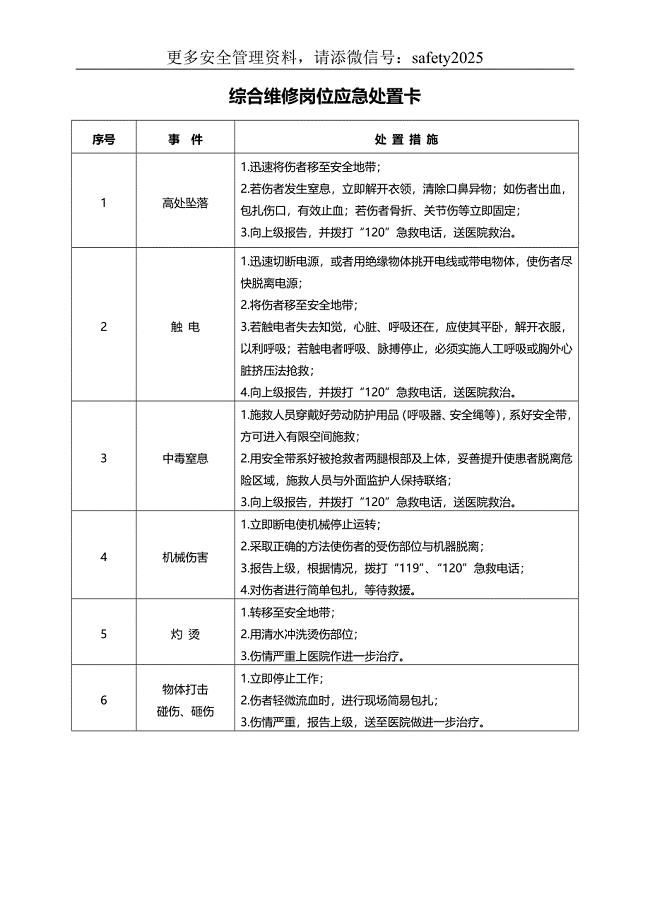

技能培训专题20种典型作业岗位应急处置卡

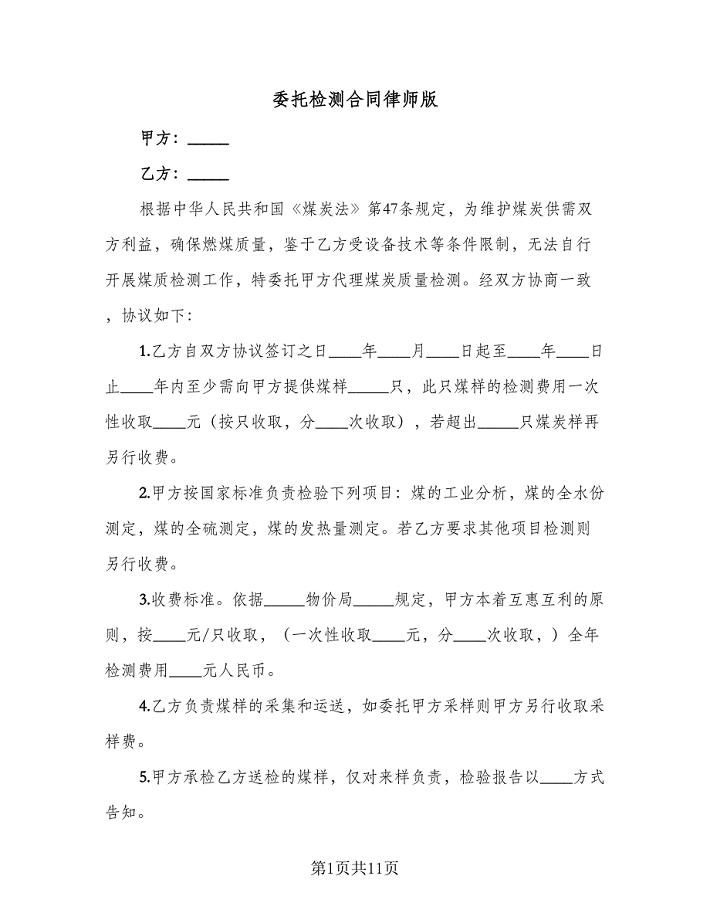

委托检测合同律师版(5篇).doc

建设法式速冻薯条生产项目可行性研究报告写作模板-代写定制

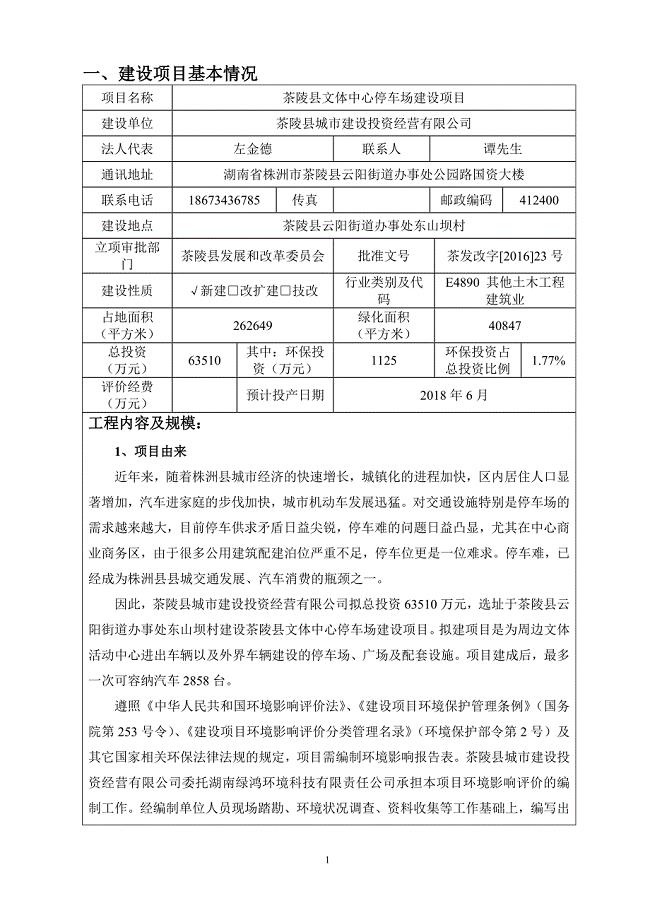

茶陵文体中心停车场报告表(终审修改)

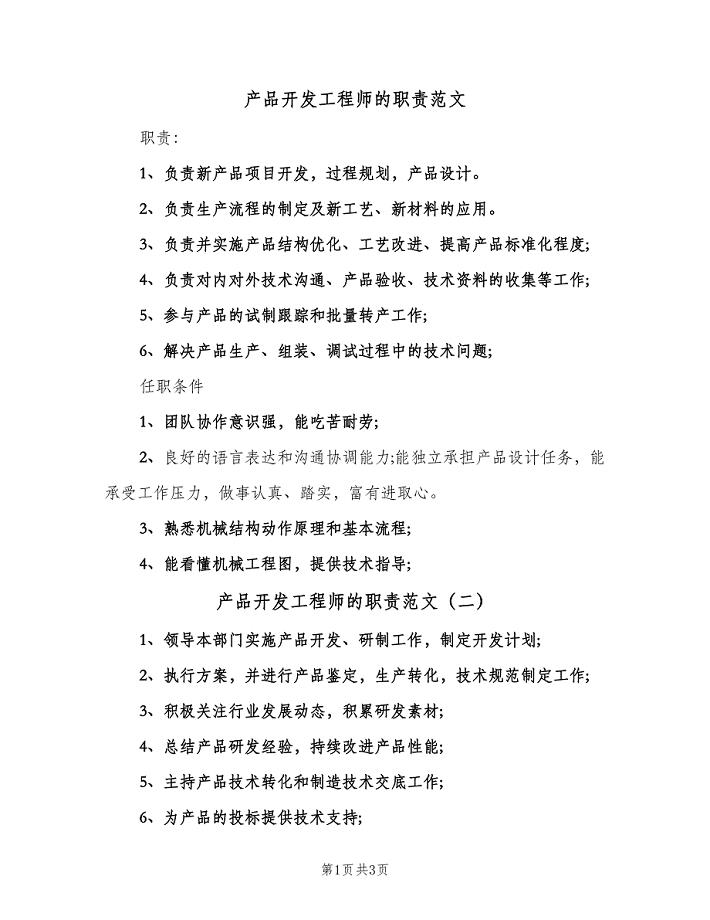

产品开发工程师的职责范文(四篇)

继续教育培训学习心得3篇

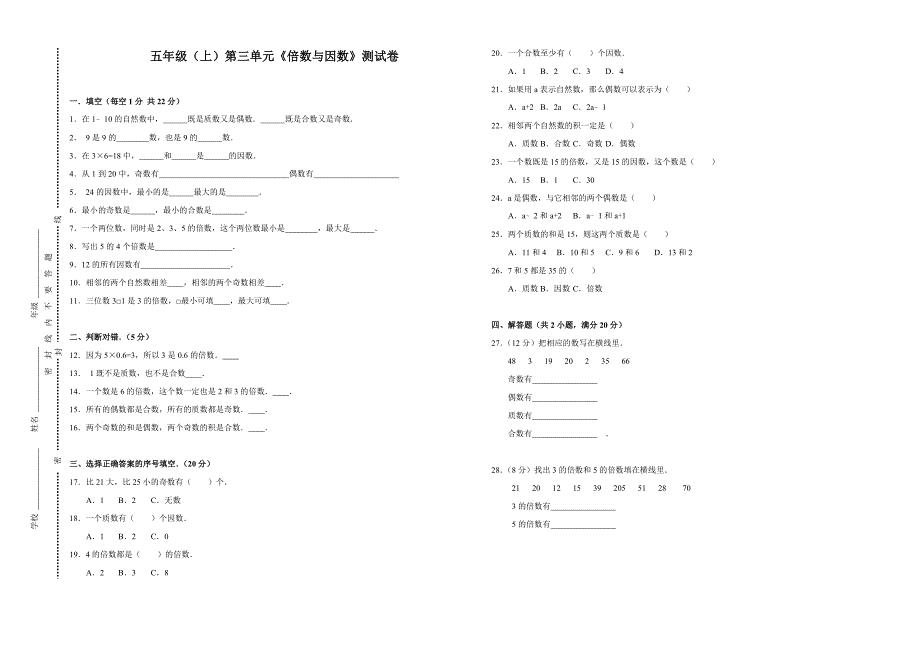

北师大版五年级上册数学《倍数与因数》测试卷(含答案)

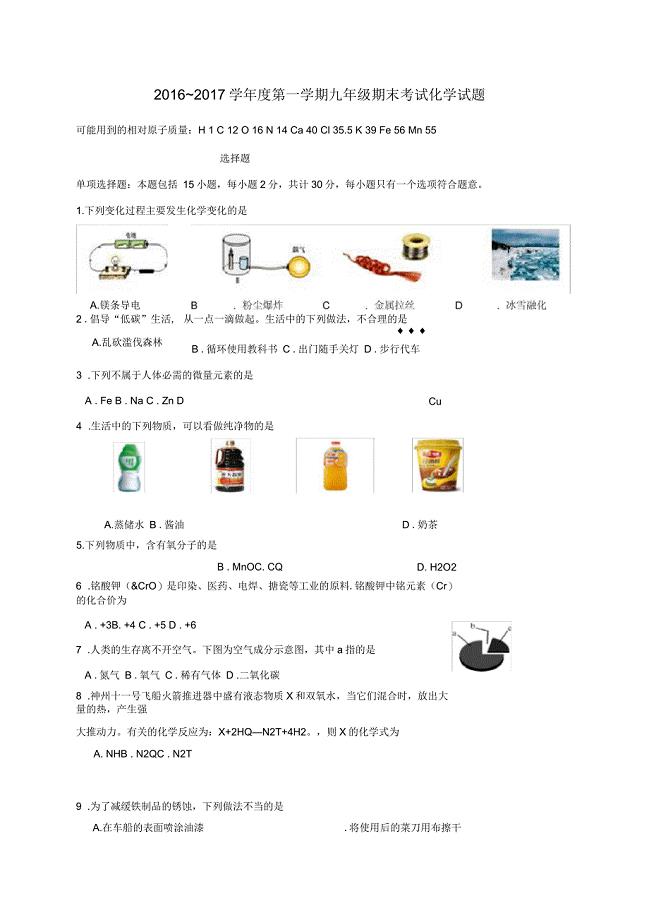

江苏省扬州市邗江区九年级化学上学期期末考试试题

2022年日常健康演讲稿范本

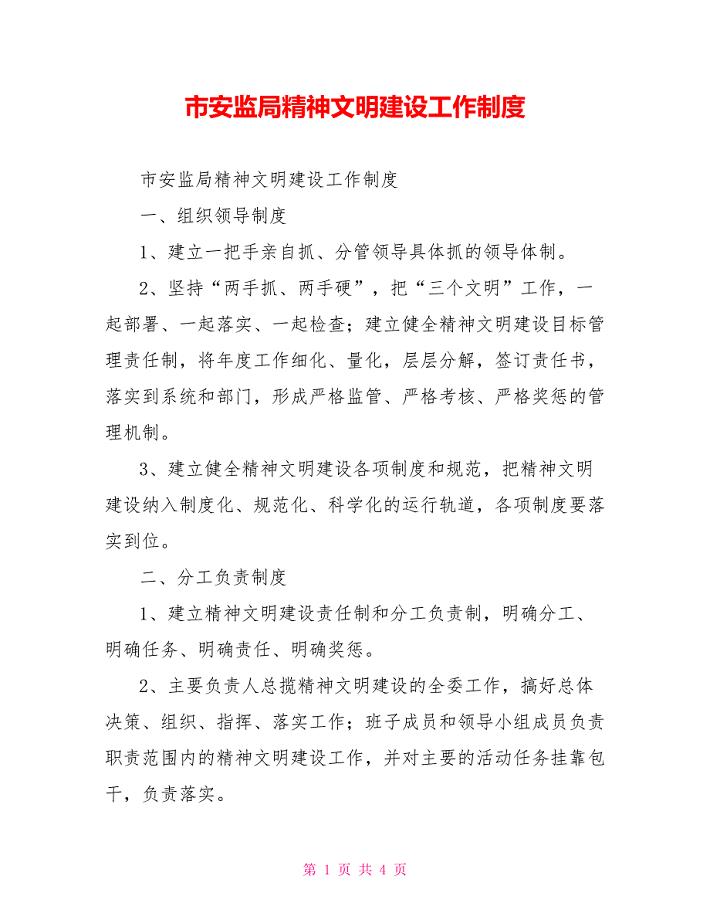

市安监局精神文明建设工作制度

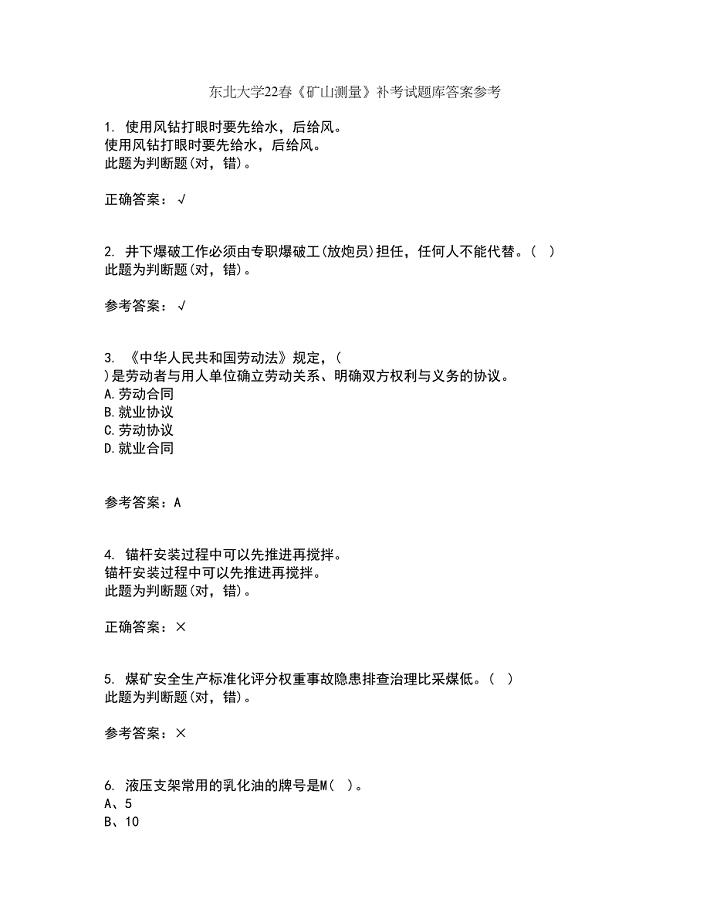

东北大学22春《矿山测量》补考试题库答案参考11

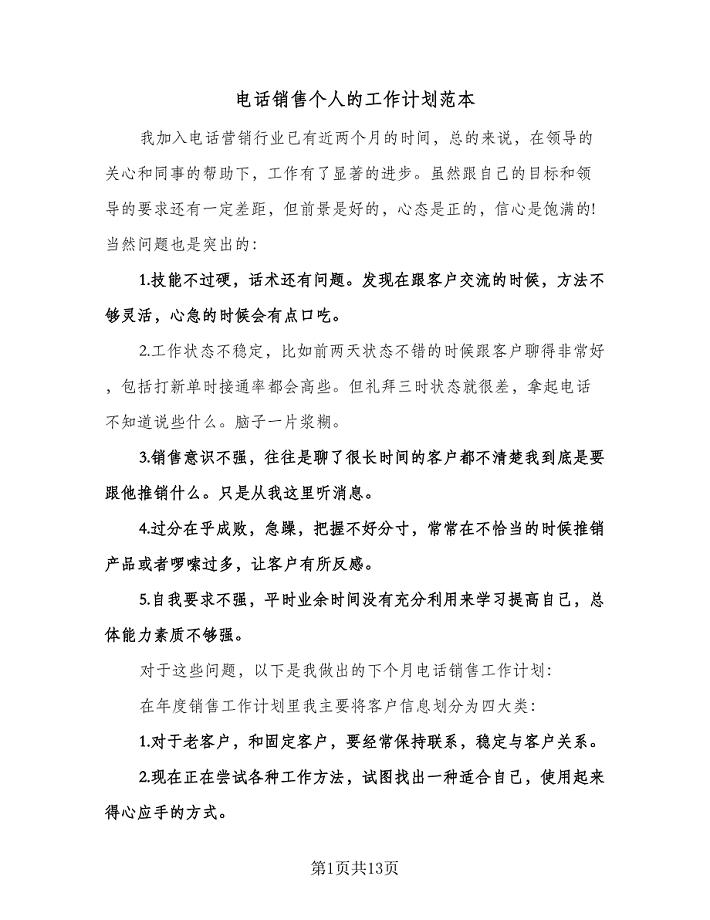

电话销售个人的工作计划范本(七篇).doc

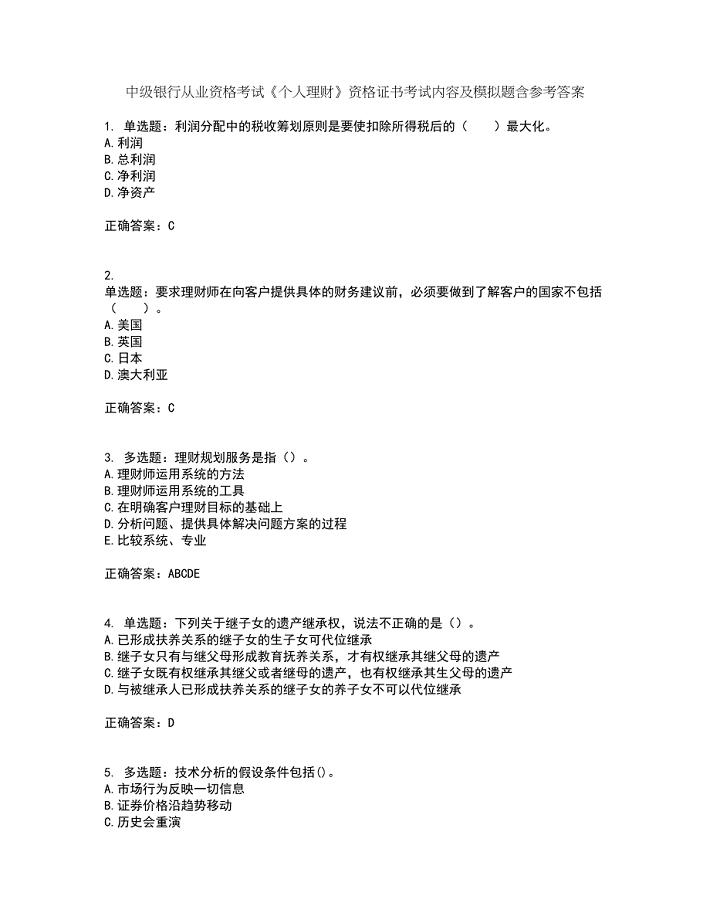

中级银行从业资格考试《个人理财》资格证书考试内容及模拟题含参考答案96

流沙专项方案

办公室卫生及考勤制度(七篇)

西安干冰项目可行性研究报告_模板

浅谈在市场营销教学中运用现代教学手段增强学生参与性效果的研究

浅谈在市场营销教学中运用现代教学手段增强学生参与性效果的研究

2023-11-30 7页

中职文化课论文中职语文“六声课堂”的构建

2022-08-17 4页

浅谈公路项目的政府代建制中的法律思考

2022-10-12 9页

浅析我国劳动教养制度存在的问题及改革路径选择

2022-11-18 6页

论证券市场法律责任的立法和执法协调

2023-12-15 42页

山东农业大学南校区在校大学生消费状况的调查及研究

2022-11-07 7页

沥青路面不平整现象的综合分析及成因和对策

2024-01-28 6页

浅谈艺术表现在绘画创作中的重要性

2023-05-11 5页

创新型建筑企业人力资源管理研究

2024-01-09 7页

浅谈红细胞生成素治疗多性骨髓瘤贫血的疗效观察

2023-05-19 8页