企业财务会计财条例--企业年金基金

64页

1、编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页 共1页企业会计准则-企业年金基金目 录存 货2投资性房地产4固定资产7无形资产10非货币性资产交换16资产减值18职工薪酬22企业年金基金26债务重组34或有事项36政府补助39借款费用42外币折算44会计政策、会计估计变更和差错更正46财务报表列报48合并财务报表51每股收益55分部报告58财政部会计司制作企业会计准则第1号存 货一、制定背景 2006年2月15日,财政部以财会20063号发布了企业会计准则第1号存货 于2007年1月1日起暂在上市公司范围内施行,鼓励其他企业执行。执行该38项具体准则的企业不再执行现行准则、企业会计制度和金融企业会计制度。二、主要内容(一)存货的确认(二)存货的初始计量(三)存货的后续计量(四)存货的披露(一)存货的确认1、符合存货的定义存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。2、满足存货的确认条件(二)存货的初始计量 1、按成本计量 采购成本、加工成本和其他成本注意:(1)非正常消耗的直接材料

2、、直接人工和制造费用(2)仓储费用(3)不能归属于使存货达到目前场所和状态的其他支出 特殊情形: 1、存货发生的借款费用 2、其他方式取得的存货的初始计量 投资者投入 农产品 非货币性资产交换 债务重组 企业合并三、存货的后续计量1、发出存货成本的确定(1)四种方法 先进先出法 移动加权平均法 月末一次加权平均法 个别计价法(2)周转材料,例如施工企业的周转材料一次转销法 五五摊销法 分次摊销法 2、按成本与可变现净值孰低进行期末计量3、可变现净值的确定(1)不同存货构成不同 商品存货 材料存货 (2)估计售价的选择 合同价格 一般销售价格(3)可变现净值的确凿证据(4)表明可变现净值低于成本的迹象 1)该存货的市场价格持续下跌,并且在可预见的未来无回升的希望; 2)企业使用该项原材料生产的产品的成本大于产品的销售价格; 3)企业因产品更新换代,原有库存原材料已不适应新产品的需要,而该原材料的市场价格又低于其账面成本; 4)因企业所提供的商品或劳务过时或消费者偏好改变而使市场的需求发生变化,导致市场价格逐渐下跌; 5)其他足以证明该项存货实质上已经发生减值的情形。(5)表明可变现净值为

3、零的迹象 1)已霉烂变质的存货; 2)已过期且无转让价值的存货; 3)生产中已不再需要,并且已无使用价值和转让价值的存货; 4)其他足以证明已无使用价值和转让价值的存货。 4、存货跌价准备的计提与转回(1)成本与可变现净值进行比较 成本可变现净值 计提跌价准备 成本可变现净值 不计提跌价准备 或转回跌价准 (2)不同计提方法 单项、类别、合并(3)转回的条件举例:可变现净值的确定资料1:假定A公司205年12月31日库存W型机器12台,成本(不含增值税)为372万元,单位成本为31万元。205年11月1日与B公司签订的销售合同约定,206年1月20日,A公司应按每台30万元的价格(不含增值税)向B公司提供W型机器12台。资料2:A公司销售部门提供的资料表明,向长期客户B公司销售的W型机器的平均运杂费等销售费用为0.12万元/台;向其他客户销售W型机器的平均运杂费等销售费用为0.1万元/台。205年12月31日,W型机器的市场销售价格为32万元/台。分析:在本例中,能够证明W型机器的可变现净值的确凿证据 1)A公司与B公司签订的有关W型机器的销售合同 2)市场销售价格资料 3)账簿记录

4、4)A公司销售部门提供的有关销售费用的资料等。分析:根据该销售合同规定,库存的12台W型机器的销售价格全部由销售合同约定。在这种情况下,W型机器的可变现净值应以销售合同约定的价格30万元/台为基础确定。W型机器的可变现净值3012-0.1212360-1.44358.56(万元)低于W型机器的成本(372万元),应按其差额13.44万元计提存货跌价准备(假定以前未对W型机器计提跌价准备)。如果W型机器的成本为350万元,不需计提跌价准备。 (四)存货的披露 1、各类存货的期初和期末账面价值。2、确定发出存货成本所采用的方法。3、存货可变现净值的确定依据,存货跌价准备的计提方法,当期计提的存货跌价准备的金额,当期转回的存货跌价准备的金额,以及计提和转回的有关情况。4、用于担保的存货账面价值。(五)新旧衔接 1、基本原则:不追溯调整 2、具体项目: (1)商品流通企业的商品采购费用 (2)存货的借款费用 (3)非货币性资产交换、债务重组、企业合并等取得的存货成本 (4)后进先出法核算的发出存货成本企业会计准则第3号投资性房地产一、本准则的适用范围 适用于投资性房地产的确认、计量和相关信息的

《企业财务会计财条例--企业年金基金》由会员壹****1分享,可在线阅读,更多相关《企业财务会计财条例--企业年金基金》请在金锄头文库上搜索。

巩固发展创建文明城市工作情况汇报

留守儿童帮扶计划书

药品补充申请办事指南优秀范文五篇

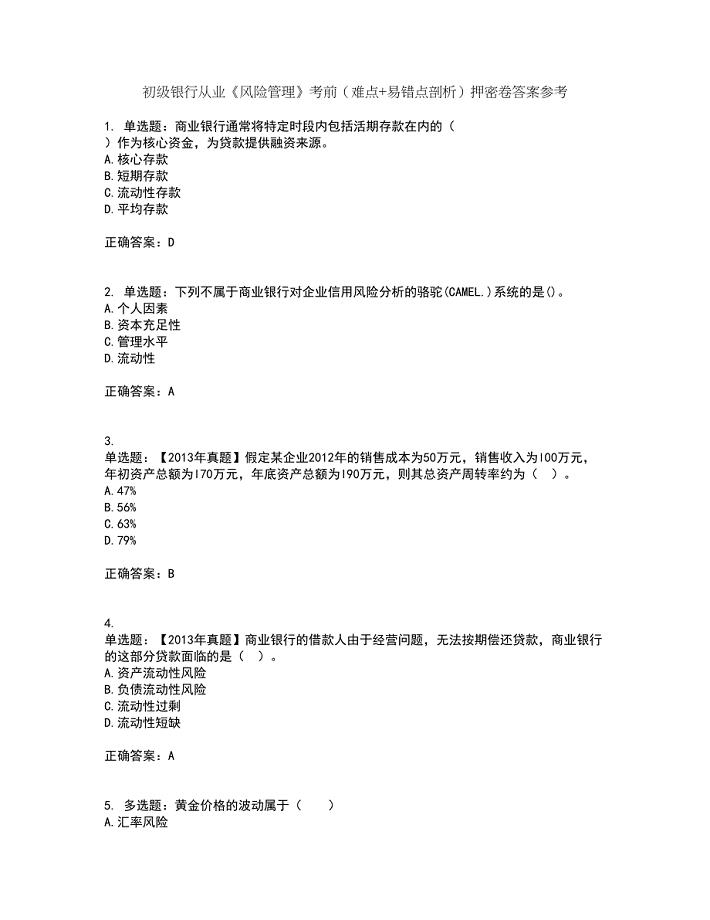

初级银行从业《风险管理》考前(难点+易错点剖析)押密卷答案参考90

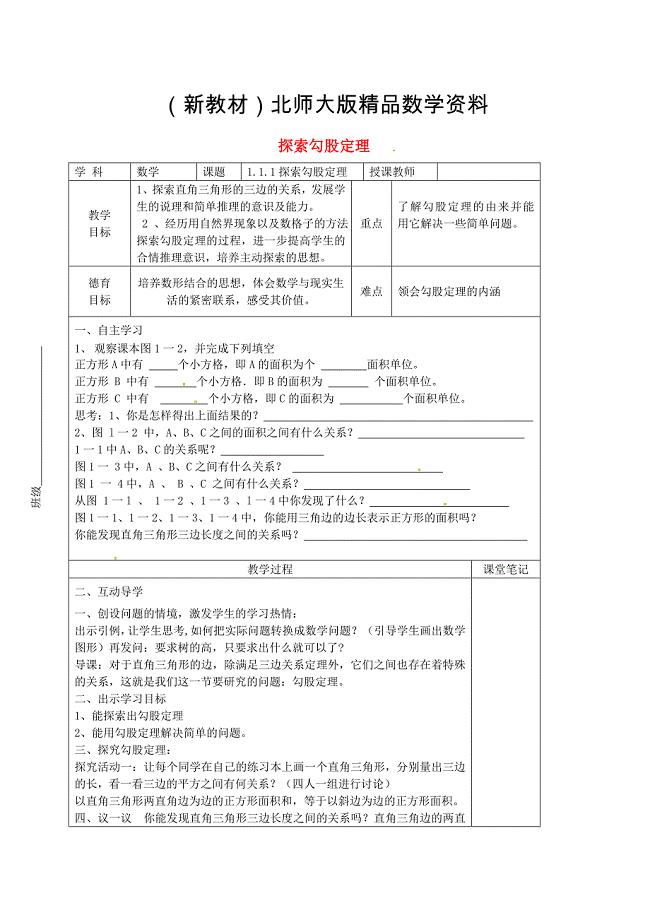

新教材八年级数学上册 1.1.1 探索勾股定理教学案北师大版

2023年农村房屋转让合同(份范本)

驾驶员年终工作总结范本(5篇).doc

2022年11月广东外语外贸大学门诊部公开招聘1名非事业编制工作人员笔试参考题库(答案解析)

购买土地合同样本(九篇).doc

小学一年级下学期少先队工作总结

小学六年级数学列方程解稍复杂的分数应用题教案

县领导城市管理会议讲话模板(2篇)

云南省迪庆州香格里拉中学2019-2020学年高一物理上学期期末考试试题

环保的工作总结范文5篇

黑龙江医保服务项目可研报告【参考模板】

临水临电专项施工方案

二手车买卖合同协议书范文(六篇)

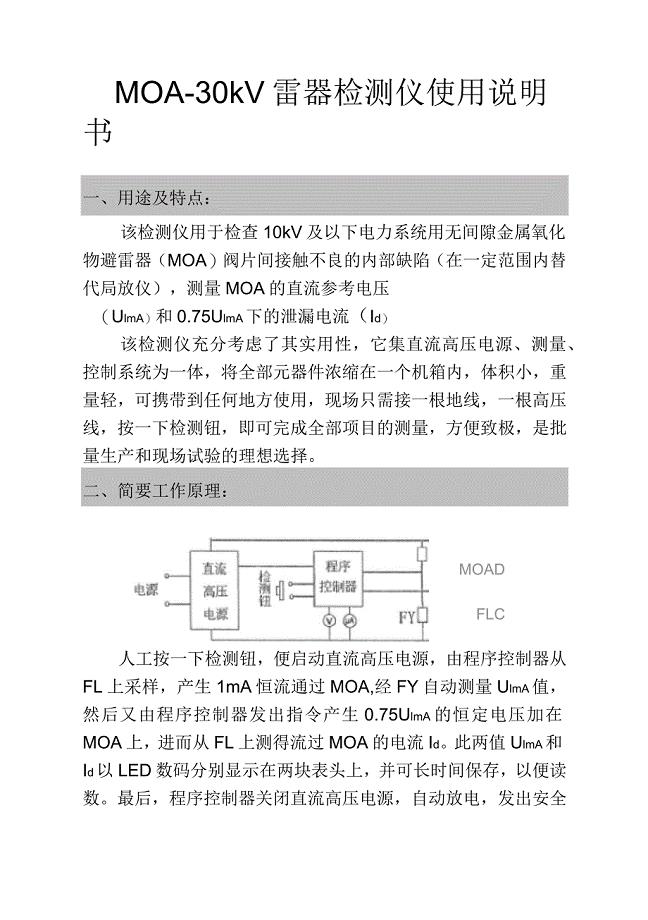

MOA-30KV避雷器检测仪使用说明书

开幕式表演解说词

×××农电局供电所制度

精品学校教学工作总结九篇

精品学校教学工作总结九篇

2023-11-19 16页

悬索桥重点关键和难点分项工程的应对措施

2023-04-24 82页

新教材八年级数学上册 1.1.1 探索勾股定理教学案北师大版

2024-01-03 2页

沥青废气处理

2023-03-10 9页

2021年团支书工作总结格式范文

2022-10-06 9页

油气混输管道流动特性研究

2023-06-01 41页

汉字信息终端芯片KT8808

2023-09-12 107页

抽象代数复习题及答案

2023-06-07 10页

箱梁预制质量控制要点正

2022-09-20 8页

全员设备管理工作执行标准模板

2023-02-22 29页