项目投资可行性分析

7页

1、项目投资可行性分析一、投资项目经济可行性分析的步骤和内容:(I)弄清市场需求和销售情况。包括需求量、需求品种等的预测。(2)弄清项目建设条件。包括资金、原料、场地等条件。(3)弄清技术工艺要求。包括设备供应、生产组织、环境等情况。(4)投资数额估算。包括设备、厂房、运营资金、需求量等投资数额注:在计算运营资金需求量时,应先计算出生产成本,然后按照 资金周转所需时间来计算。(5)资金来源渠道和筹借资金成本的比较分析。(6)生产成本的计算。包括原材料、工资、动力燃料、管理费用、销售费用各项租金等。(7)销售收入的预测。包括销售数量和销售价格。(8)实现利税总额的计算。(9)投资回收期的估算和项目生命周期的确定。(10)折旧及上缴税金的估算。注:通过项目在生命期内提取折旧,计入成本,来测算项目实现利润和上缴的税金。(II)项目经济效益的总评价。二、投资项目经济可行性分析的一般方法:判断:预期未来投资收益是否大于当前投资支出,项目实施后是否能够在短期内收回全部投资。(1)投资回收期:也称投资收回期,以年或月计,是指一个项目投资通过项目盈利 收回全部投资所需的时间。(2)投资项目盈利率:投资项目

2、盈利率二年平均新增利润/投资总额X100%(3)贴现法:将投资项目未来逐年收益换算成现在的价值,和现 在的投资支出相比较的方法。V0二 Pnx(1 + i) -n注:V0:收益现值Pn :未来某一年的收益i :换算比率,即贴现 率三、在考虑时间因素情况下的评价指标:(1)净现值:指投资项目在生命周期内变成现值后逐年的收益累 计与总投资额之差。注:一般要求的贴现率,净现值为正的项目都可接受,净现值越 高的项目盈利能力越强。(2)项目盈利系数:指项目盈利现值累计数与总投资额之比。(3)内部收益率:指在投资项目净现值为0时的贴现率。注:内部收益率大于企业要求的贴现率或利润率的所有投资项目, 企业原则上都可以接受,此时投资项目的净现值为正;从筹资角度讲, 如果已知某一项目的内部收益率,那么所有筹资成本低于内部收益率的筹 资方案都是可行的方案。四、与分析投资项目经济可行性有关的其他经济分析:(1)最优生产规模的确定:利润分析法、经验分析法、成本分析 法和盈亏平衡点法。(2)销售收入的确定。(3 )生产成本的测算:原材料费二原材料耗用量x单位价格燃料动力费二燃料动力耗用量x单位价格工资及工资附加费

3、二生产定员人数x平均工资及附加费水平车间经费二车间管理费+折旧费+修理费管理费用二公司经费+工会经费+劳动保险费+ 土地使用费+董 事会经费+咨询费+税金+技术转让费+业务招待费+其他管理费营业费用二运输费+包装费+保险费+广告费+差旅费+销售人 员工资及其他费产品制造成本二原材料费+燃料动力费+工资及附加+车间经费 +管理费用+营业费用五、收购兼并项目经济可行性分析:(1)现金收购兼并的经济可行性分析:A、一般步骤:a、预测被收购兼并企业以后各年的可能收益,确定收购兼并后的 现金流量;b、确定收购兼并对象应该实现的最低可接受报酬率;c、确定收购兼并最高的可接受现金价格;d、计算收购兼并并投资所能获得的报酬率;e、根据企业的资金结构,分析现金收购的可能性;f、分析收购兼并产生的影响。B、避税效应:当某一盈利企业兼并一亏损企业时,兼并后亏损企业的亏损额将 冲抵盈利企业的盈利,使盈利企业应税利润减少,从而实现避税效应。C、现金流量预测:a、现金流量二经营利润-所得税+折旧及非支出现金的费用-流 动资金增加数-固定资产新增数b、第N年的现金流量二第N-1年的销售收入x(1 +销售收入增 长率

4、)x第N年的销售的销售利润率x(1-所得税率)-(第N年的 销售收入-第N -1年的销售收入)x(每1元销售收入所需增加的固 定资产投资和流动资产投资)D、估计可接受的最低报酬率:借入资金成本二借入资金利率x(1-所得税率)自有资金成本二无风险报酬率+风险系数x市场风险补偿率最低报酬率二长期负债结构性负债x长期负债利率+所有者权益 结构性负债、自有资金成本注:无风险报酬率通常取国债券的收益率;风险系数是收购兼并 者股票的价格或企业的价值随市场波动而波动的幅度,是项目投资者 风险大小的指数,对于上市企业可以取该企业股票价格增减百分比和 股票总指数增减百分比的比值;市场风险补偿率是指具有代表性的股 票市场指数的报酬率超过无风险报酬率的部分,通常在5%5.5%之 间;如果被收购或兼并企业的风险系数和借入资金的借款利率较高时, 应该以被收购兼并企业资金总成本为计算最低报酬率的依据。E、计算最可能接受的现金价格:可接受的最高现金价格二累计现值+残值+有价证券现值-债务注:某年现值二某年现金流量(1 +最低报酬率)对于上市股份 制企业来说,可用最高现金价格除以股票总数来得到收购兼并时每股 的最高出

《项目投资可行性分析》由会员壹****1分享,可在线阅读,更多相关《项目投资可行性分析》请在金锄头文库上搜索。

巩固发展创建文明城市工作情况汇报

留守儿童帮扶计划书

药品补充申请办事指南优秀范文五篇

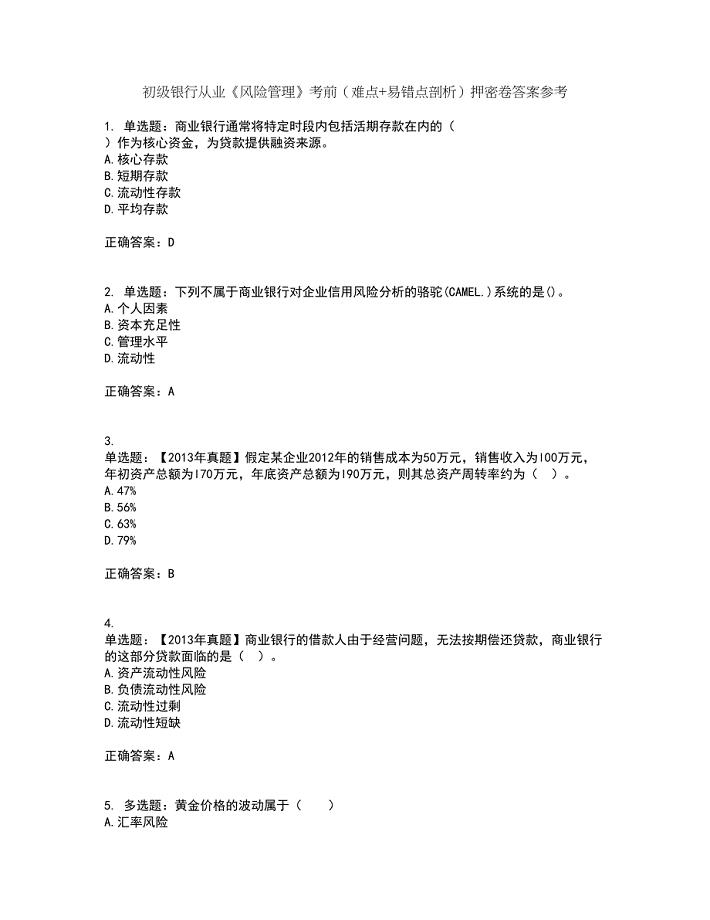

初级银行从业《风险管理》考前(难点+易错点剖析)押密卷答案参考90

新教材八年级数学上册 1.1.1 探索勾股定理教学案北师大版

2023年农村房屋转让合同(份范本)

驾驶员年终工作总结范本(5篇).doc

2022年11月广东外语外贸大学门诊部公开招聘1名非事业编制工作人员笔试参考题库(答案解析)

购买土地合同样本(九篇).doc

小学一年级下学期少先队工作总结

小学六年级数学列方程解稍复杂的分数应用题教案

县领导城市管理会议讲话模板(2篇)

云南省迪庆州香格里拉中学2019-2020学年高一物理上学期期末考试试题

环保的工作总结范文5篇

黑龙江医保服务项目可研报告【参考模板】

临水临电专项施工方案

二手车买卖合同协议书范文(六篇)

MOA-30KV避雷器检测仪使用说明书

开幕式表演解说词

×××农电局供电所制度

办公自动化系统项目计划

办公自动化系统项目计划

2023-04-16 22页

质量保证体系和控制措施

2023-03-27 29页

伤寒与副伤寒

2022-08-27 7页

E算量软件解决问题集

2023-05-13 15页

黄牛买卖合同样本

2023-02-26 5页

留守儿童帮扶计划书

2022-11-24 18页

税收会计存在不足

2022-09-23 2页

拓扑建立于配置wireshark使用及终端注册

2023-04-27 4页

横向科研项目业务费报销办法

2023-07-07 2页

护士面试技巧

2023-04-05 6页