企业存货的计价方法如何选择-法律常识

4页

1、企业存货的计价要领怎样选择-执法知识企业存货的计价要领怎样选择 存货本钱流转的假设企业的存货是不竭活动的,有流入也有流出,流入与流出相抵后的结余即为期末存货,本期期末存货结转到下期即为下期的期初存货,下期继承活动,就形成了生产谋划历程中的存货流转。存货流转包罗实物流转和本钱流转两个方面。企业存货实物在现实生产谋划历程中的流转成为存货的实物流转。所谓存货本钱流转指外购或廉价存货的本钱流入及出售商品时的本钱流出。在理论上,存货的本钱流转与实在物流转应当同等,也就是说,购置存货时所确定的本钱应当随着该存货的贩卖或耗用而结转。比方,某商品购进本钱,第一批100件单价15元,第二批50件单价10元,第三批80件单价11元。本期贩卖结果是,第一批售出80件,第二批售出30件,第三批售出10件。由此可见,该商品的本钱流转与实物流转是同等的,但在现实事情中,这种同等的环境非常少见的。由于,企业的存货收支量很大,存货的品种繁多,存货的单元多变,难以包管种种存货的本钱流转与实物流转相同等。由于同一种存货及单价差异,但均能满意贩卖或生产的必要,在存货被贩卖或耗用后,毋需逐一区分哪一批实物被发出,哪一批实物留

2、作库存,本钱的流转挨次和实物的流转挨次可以分散,只必要根据差异的本钱,流转挨次确定已发出存货的本钱和库存存货的本钱即可。如许就出现了存货本钱流转的假设。接纳某种存货本钱流转的假设,在期末存货与发出存货之间分派本钱,就产生了差异的存货成天职配要领,即发出存货的计价要领。根据国际管帐老例,联合我国的现实环境常见的存货计价要领有:个体计价法、先辈先出法、加权均匀法、移动加权均匀法、后进先出法等。几种存货计价要领的阐发个体计价法个体计价法,又称分批现实法,个体认定法,详细识别法。这种要领是假设存货的本钱流转与实物流转相同等,根据种种存货,逐一识别分批发出存货和期末存货所属的购进批别或生产批别,别离按其购入或生产时所确定的单元本钱作为盘算各批发出存货和期末存货本钱的要领。接纳这种要领盘算发出存货的本钱和期末存货的本钱比力公正、正确,但这种要领的条件是必要对发出和结存存货的批次举行详细认定,以区分其所属的收入批次,实务操纵的事情量沉重,困难较大。而且接纳这种要领极易被用作调治利润的本领。由于假设业务不佳,预计利润不高,办理职员就可以高价售出低本钱的商品,以进步利润,或以相反的要领调低利润。企业中一

3、样平常不克不及交换利用的存货、或为特定的工程专门购入、或制造并单独存放的存货,以及购入批次少、轻易识别、单元代价较高的珍贵物资,一样平常接纳个体计价法。而且这种要领在实土地存制和永续盘存制下均可利用。加权均匀法加权均匀法也称月末一次加权均匀法,指以期初存货数目和本月购进存货数目作为权数来确定本期存货发出本钱和期末存货本钱。这种要领只需在月末盘算一次,比力便利。但只能在期末确定存货本钱,无法随时从账面上提供存货的结存金额,倒霉于增强存货的一样平常办理。同时无论在上涨照旧下跌环境下,盘算出的存货本钱与现行本钱都有必然的差距,而且这种要领在实土地存制下才可用。移动加权均匀法移动均匀法,是指以本批购进数目加账面结存数目的权数,转动盘算加权均匀单价,并据以确定存货发出本钱与期末存货本钱。移动均匀法的长处在于能使办理职员实时相识存货的结存环境,而且每次购入存货的单元本钱和购入前库存存货的单元本钱对发出存货本钱的影响,别离与购入数目加购入前库存数目的几多成正比,因而本钱盘算较为客不雅可信,但与时价仍有必然差距,而且频仍地盘算移动单元均匀本钱,使存货核算相称繁琐。对付储存在同一地点性能雷同的大量存货一

《企业存货的计价方法如何选择-法律常识》由会员桔****分享,可在线阅读,更多相关《企业存货的计价方法如何选择-法律常识》请在金锄头文库上搜索。

2022年补偿贸易购销的合同范本

委托招聘协议书参考样本(二篇).doc

秋天的说明文五百字中小学作文

企业研发中心工作总结

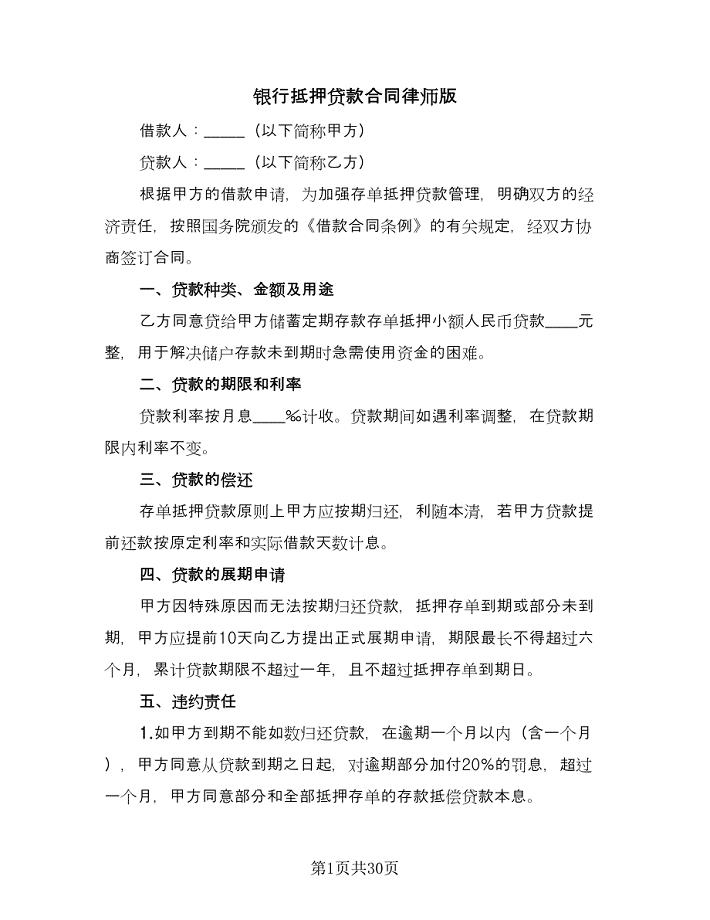

银行抵押贷款合同律师版(九篇).doc

油气混输管道流动特性研究

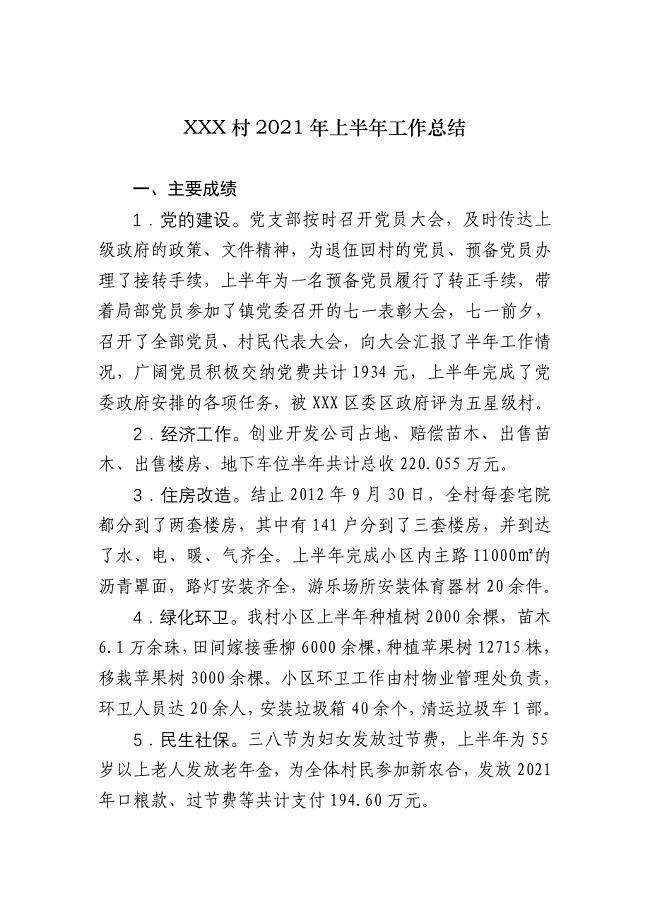

XXX村上半年工作总结2

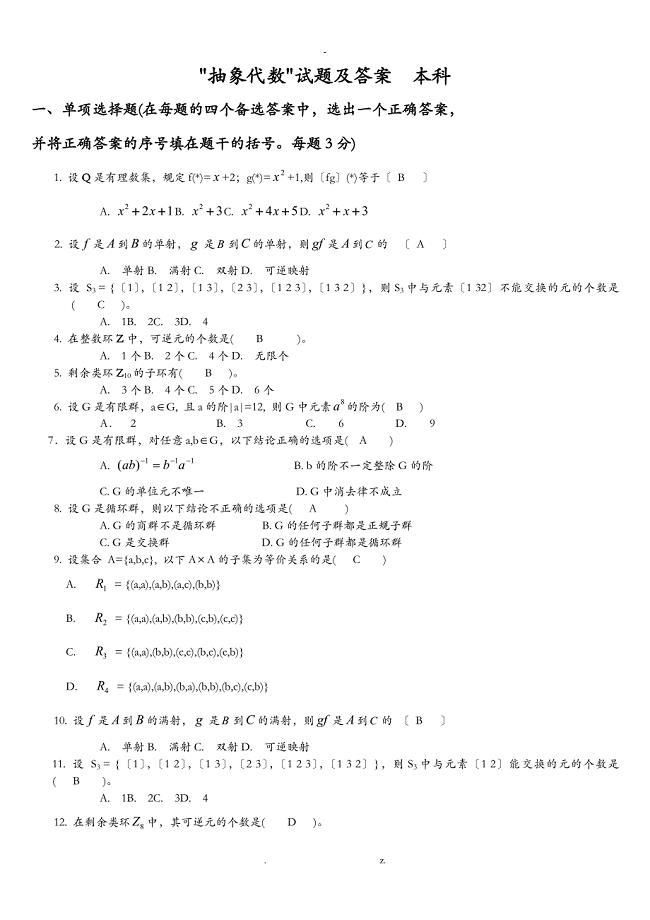

抽象代数复习题及答案

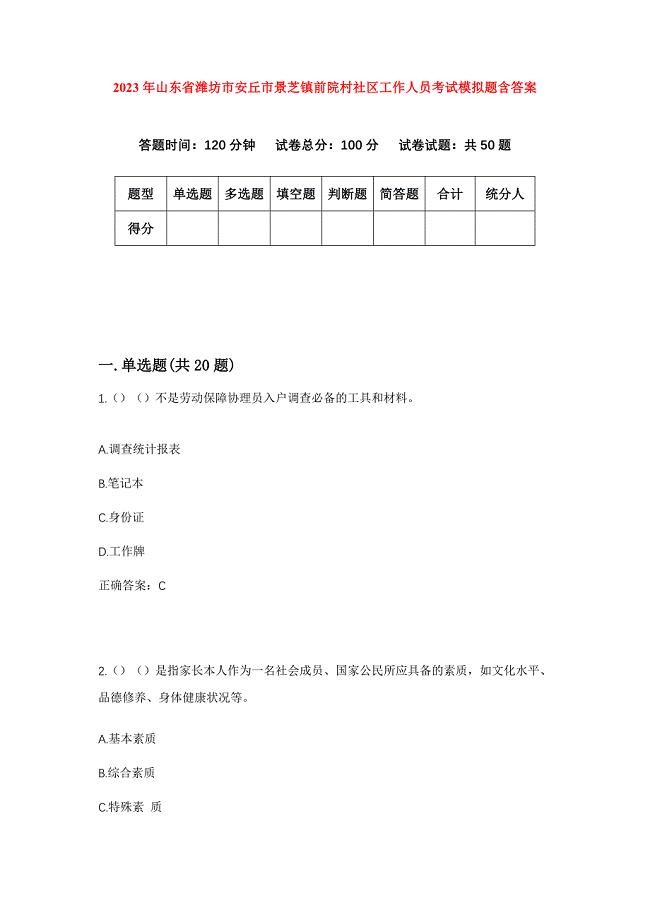

2023年山东省潍坊市安丘市景芝镇前院村社区工作人员考试模拟题含答案

陕西省教育厅服务地方专项计划项目合同书

2022年二年级语文下册 雨后教学设计(1) 北师大版

学校食堂后勤管理工作计划标准范文(二篇).doc

2023年机房个人总结3篇(范文推荐)

优质水稻原原种扩繁基地建设项目可行性计划书

小学一年级上册数学期末练习精选

物理与气象

山药薏米芡实莲子粥的功效与作用

城区公立学校抗击疫情、防控疫情工作总结 (精编三份)

江苏省灌南县实验中学九年级语文《基础积累与运用》练习(无答案) 苏教版

食品企业安全生产工作总结(2篇).doc

第一学期长江小学教科研工作总结

第一学期长江小学教科研工作总结

2022-08-29 6页

安全生产管理体系

2023-09-19 14页

苏教版一年级语文阅读题专项练习

2023-02-04 22页

测量员的实习总结

2023-04-02 26页

人教版六年级英语Unit6_Story_time说课稿

2023-06-03 4页

精选捐献倡议书集锦五篇

2022-10-13 9页

陕西省教育厅服务地方专项计划项目合同书

2022-11-16 9页

曲折缝缝纫机说明书

2023-06-19 15页

抖音最火句子最新

2023-01-30 11页

儿童节趣味活动方案电子版(五篇)

2023-07-24 13页