社会保险的论文

8页

1、关于中国养老社会保险个人账户管理模式研究【论文摘要】:养老社会保险个人账户是一个比较抽象的概念,具体的运行模式和结构千差万别。其差异主要表现在:向个人账户提供资金或从中转移资金的机制不同;选择基金经理人的方式不同;个人账户积累基金投资的可选择性不同;参保人因退休、致残或死亡等原因而从账户中提取资金的可选方式不同。【关键词】:养老保险,个人账户管理,现状一、引言 在中国,我们谈论养老社会保险个人账户是指基本养老保险个人账户,它是企业(机关事业单位等尚未正式纳入)基本养老保险中记录职工个人缴纳基本养老保险费和单位缴费部分划入职工个人名下的账户(统账分离后,单位缴费不再划入个人账户),是计算参保人员退休金的重要依据。养老社会保险个人账户的管理环节包括:保费(基金)收缴、账务管理、基金管理,养老金给付。个人账户的管理模式是指各相关主体在上述管理环节功能定位的制度安排。二、个人账户的管理现状现行管理模式及其弊端。从管理的主体来看,我国社会保险经办机构几乎承担了个人账户管理的全部职责(有些地区试行税务代征保险费):依法接受参保登记和缴费申报,稽核缴费基数,建立职工及离退休人员数据库,管理个人缴费记

2、录,按国家规定将保险费存入银行,全部用于购买国债,以实现保值增值,运营收益率要高于银行同期存款利率。按规定审核、发放社会保险待遇(委托银行、邮局等社会服务机构发放),提供查询等。这种管理模式在向新制度转换的初期是必要的,但从中长期来看,它无法真正发挥个人账户的作用。从管理的环节来看,基金的投资运营方面问题最为严重。存在的问题归纳为:管理成本高、效率低;基金管理混乱,且被挪用情况时有发生;养老保险基金运用渠道少,基金运用回报率低。产生这些问题的根本原因,是由于养老保险基金的管理运作体制造成的。中国目前对养老基金的投资管理尚处于一种分散和无序的状态。各省及省以下政府分头管理,没有一个独立的机构担当起确保养老基金成功运行的责任,没有一个统一的部门对养老基金的投资实施有效的管理和检查,没有配备专业人员和技术资源去分析政策的变化和有关养老保险制度决策的影响,更没有具备专业投资知识的人员进行有效运作,导致养老基金的盗用、挪用或管理不善,使数额巨大的基金存在潜在的风险。确定合理的养老社会保险个人账户管理模式是统账结合制度成功运行的制度保证。由于97年国务院26号文件规定,“新人”个人缴费年限累计满1

3、5年的,退休后按月发给基本养老金;2000年12月,国务院制定了关于完善城镇社会保障体系的试点方案,该方案也规定,职工达到法定退休年龄且个人缴费满15年的,可以享受基础养老金,标准按本省(区、市)或市(地)上年度职工月平均工资20%的计发。由于最低缴费年限并未进行调整,因此,从理论上讲,被新制度覆盖的第一批“新人”最早可能在2012年左右有资格领取基本养老金(假如参保人达到了退休年龄的话,如高龄参保人员及一些从事特殊工种允许提前退休的参保人)。这就是说,在10年之后,我们设计的统账模式的运行效果要开始接受社会的检验和评判,其中个人账户是新制度最为核心的内容。基础养老金的替代率为20%,最高不超过30%,这一部分相对稳定,国家财政要负终极责任;个人账户部分的替代率能达到什么水平,将直接关系到参保人退休后的给付水平的高低。由此看来,个人账户的运行成功与否,与其说影响所谓“新人”的退休生活,还不如说它直接关系到“统账结合”制度在中国的命运。辽宁试点方案只是强调个人账户基金与社会统筹基金分开,由省级社会保险经办机构统一管理。但如何确定个人账户的管理模式仍未引起重视。从个人账户的产生过程可以看出

4、,1993年十四届三中全会决定才明确提出养老、医疗保险制度改革实行“社会统筹与个人账户相结合”的模式。此后,1995年开始试点,1997年在全国统一制度,2000年进行统账结合制度下的分账管理试点。国内有关个人账户管理问题的理论研究在20世纪90年代开始被重视,也取得了积极的进展。这些研究从不同的视角讨论了个人账户管理的某些环节,逐步在一些问题上达成了共识:个人账户基金应该而且必须进行市场化运营,以实现保值和增值;公共和私营部门都可以成为市场运营的主体;委托经营成为养老基金运营的一种主导性意见。但是,我认为,在研究个人账户管理模式问题上,存在如下不足:个人账户的管理目标不明确;选择具体的管理模式时,对个人选择权、管理成本等问题缺乏深入讨论;对世界几种典型的个人账户管理模式缺乏全面分析,未能很好地吸收和借鉴国外先进的管理经验和教训。三、确立个人账户的管理目标一般认为,养老社会保险制度引入个人账户是出于以下考虑:推动经济的发展;提高社会保险供款的回报率;个人对自身福利安康承担更大责任;减弱政府的财政负担;给那些经济条件较差的参保人积累金融资产的机会;使退休津贴与个人供款的联系更加紧密;计划

《社会保险的论文》由会员枫**分享,可在线阅读,更多相关《社会保险的论文》请在金锄头文库上搜索。

酒店员工辞职信范文

2023年九年级下学期语文教学工作总结集合五篇

关于课前三分钟演讲稿范文7篇

大学生父亲节活动总结(3篇).doc

A320电子有答案试题

有效的产销配合之作业方式

科研生产技术支撑和后勤服务工作

关于经营权转让合同

小学生一分钟自我介绍范文4篇.doc

浅谈我国无效婚姻制度

市政府关于自身建设实施意见

2023市级骨干教师培训总结(3篇).doc

白酒广告策划书案例范文

_高中英语听力练习题材料

福建省三明市第一中学高一英语上学期期中试题

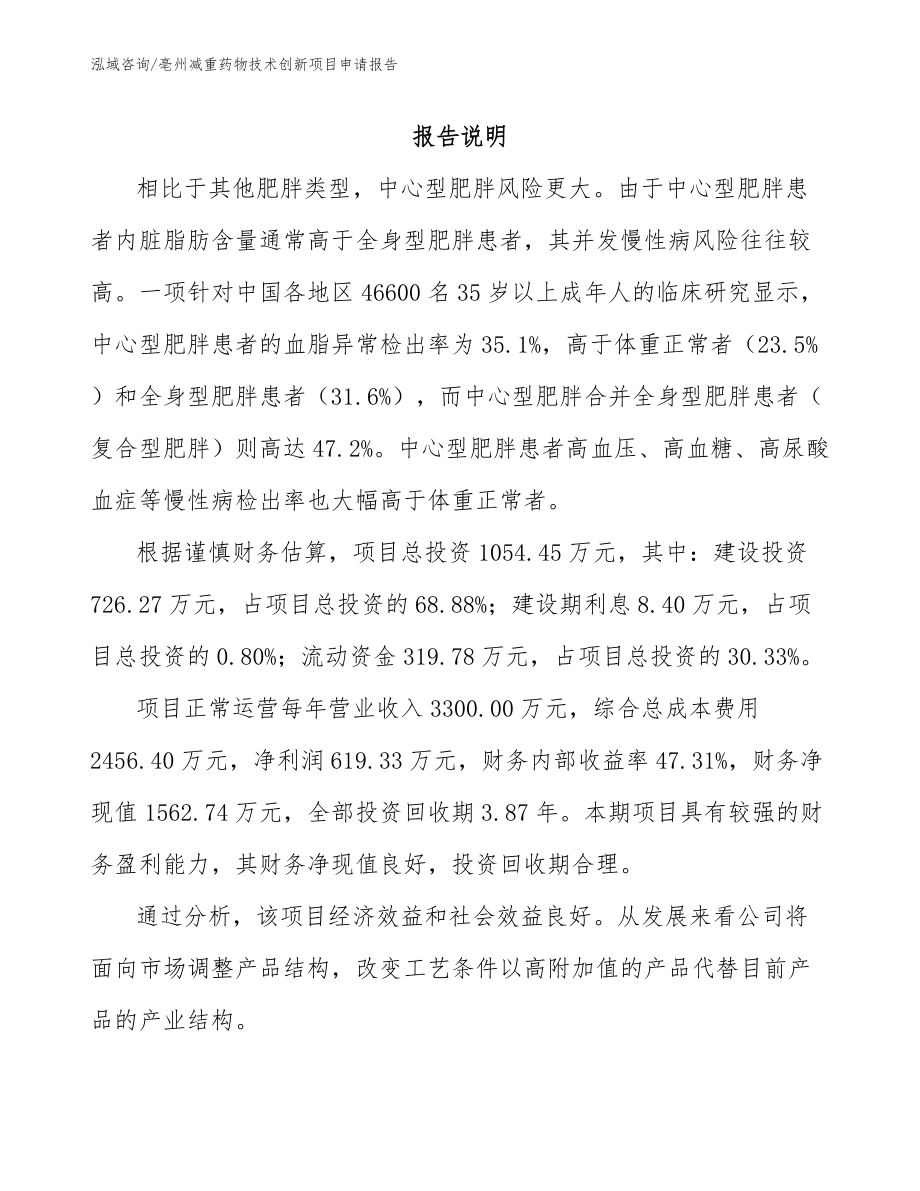

亳州减重药物技术创新项目申请报告(范文)

某咨询給外資上市公司做的內控循環

支教感言三篇.doc

公司职工代表大会制度精编版(6篇)

装配车间主任岗位职责范文(2篇).doc

IT环境下的企业审计模式探析

IT环境下的企业审计模式探析

2022-12-24 7页

禁毒教育工作目标管理责任书(与班主任)

2022-08-19 3页

2021年村委会自查报告2篇word版

2023-10-28 3页

前路椎体钢板在脊柱结核治疗中的应用

2023-09-19 5页

2019年残联个人述职述廉报告.doc

2023-07-22 6页

基于LD3320的语音控制系统的设计

2024-01-14 23页

基于SPCE061A语音识别系统设计

2022-10-21 7页

篮球比赛计分表word版.docx

2023-04-07 1页

2020-2021年幼儿园班级工作计划

2024-03-02 4页

博士学位研究生指导教师

2023-11-30 9页