常见的22种合同不需缴纳印花税

8页

1、常见的22种合同不需缴纳印花税印花税的征税范围属于正列举,未列入印花税列举的征税范围的不征税。现对工作中常见的22种无须缴纳印花税的业务合同归纳总结,希望对纳税人有所帮助。1. 既有订单又有购销合同的,订单不贴花在购销活动中,有时供需双方只填制订单,不再签订购销合同,此时订单作为当事人之间建立供需关系、明确供需双方责任的业务凭证,根据国税函( 1997 ) 505 号文规定,该订单具有合同性质,需按照规定贴花。但在既有订单,又有购销合同情况下,只需就购销合同贴花,订单对外不再发生权利义务关系,仅用于企业内部备份存查,根据( 88 )国税地字第 025 号文规定,无需贴花。2. 非金融机构之间签订的借款合同根据印花税暂行条例规定,银行与其他金融组织和借款人所签订的借款合同需要缴纳印花税,和非金融性质的企业或个人签订的借款合同不需要缴纳印花税。企业向股东贷款是企业进行融资的常见方式,和股东所签订的借款合同,如果双方都不属于金融机构,无需贴花。3. 股权投资协议股权投资协议是投资各方在投资前签订的协议,只是一种投资的约定,不属于印花税征税范围,无需贴花。4. 继续使用已到期合同无需贴花企业所

2、签订的已贴花合同到期,但因合同所载权利义务关系尚未履行完毕,需继续执行合同所载内容,即继续使用已到期合同,只要该合同所载内容和金额没有增加,无需再重新贴花。但如果合同所载内容和金额增加,或者就尚未履行完毕事项另签合同的,需要按照印花税暂行条例另行贴花。5. 委托代理合同代理单位和委托方签订的委托代理合同,凡仅明确代理事项、权限和责任的,根据国税发 1991 第155 号文规定,不属于应税凭证,无需贴花。6. 货运代理企业和委托方签订的合同和开出的货物运输代理业专用发票在货运代理业务中,委托方和货运代理企业签订的委托代理合同,以及货运代理企业开给委托方的货物运输代理业专用发票,根据国税发 1991 第 155 号、 国税发 1990173 号文规定,不属于印花税应税凭证,无需贴花。7. 承运快件行李、包裹开具的托运单据在货物托运业务中,根据国税发 1990173 号文规定,承、托运双方需以运费结算凭证作为应税凭证,按照规定贴花。但对于托运快件行李、包裹业务,根据( 88 )国税地字第 025 号文规定, 开具的托运单据暂免贴花。8. 电网与用户之间签订的供用电合同根据财税2006162

3、号文规定,电网与用户之间签订的供用电合同不属于印花税列举征税的凭证,不征收印花税。广州市地方税务局的规定:根据税三(1988)776 号文规定,印花税暂行条例规定的购销合同不包括供水、供电、供气(汽)合同,这些合同不贴花。9. 会计、审计合同根据(89)国税地字第034号文规定,一般的法律、法规、会计、审计等方面的咨询不属于技术咨询,其所立合同不贴印花。10. 工程监理合同建设工程监理,是指具有相关资质的监理单位受建设单位(项目法人)的委托,依据国家批准的工程项目建设文件等相关规定,代替建设单位对承建单位的工程建设实施监控的一种专业化服务活动。技术咨询合同,是当事人就有关项目的分析、论证、评价、预测和调查订立的技术合同。因此,工程监理合同并不属于“技术合同”税目中的技术咨询合同,无需贴花。深圳市地方税务局的规定:根据深地税发 200091 号文规定,“工程监理合同”不属于“技术合同”,也不属于印花税税法中列举的征税范围。因此,工程监理单位承接监理业务而与建筑商签订的合同不征印花税。11. 三方合同中的担保人、鉴定人等非合同当事人不需要缴纳印花税作为购销合同、借款合同等的担保人、鉴定人、

《常见的22种合同不需缴纳印花税》由会员re****.1分享,可在线阅读,更多相关《常见的22种合同不需缴纳印花税》请在金锄头文库上搜索。

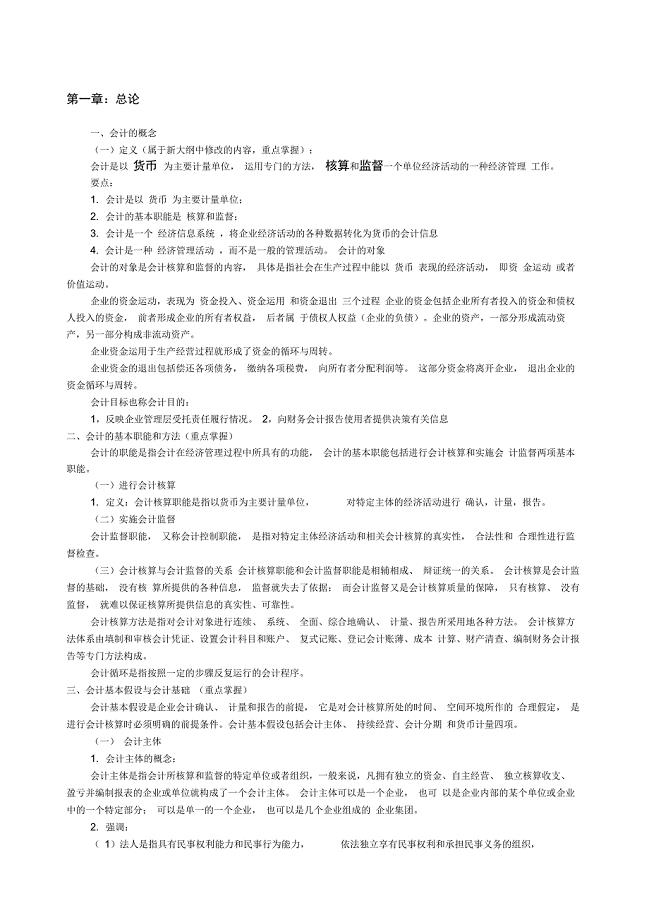

会计基础知识重点

中班体育活动教案勇敢的奥特曼

中国石油大学华东21秋《化工仪表》在线作业二答案参考71

九年级化学全册23 奇妙的二氧化碳同步练习 沪教版

药学专业大学生毕业生实习总结报告(2篇).doc

xx在全县农业农村工作会上的讲话

公司年终工作总结范文(通用13篇

2023年06月浙江衢州市教育局面向全国开公开招聘教研员优秀教师和工作人员57人笔试参考题库附答案详解

廊坊商业密码技术创新项目申请报告模板参考

企业微博营销成功案例分析

心理咨询师的生命线

抵押借款合同常规版2

刚毕业工作的2022年终总结

2021年校园文艺演出主持词

隧洞施工生产安全协议书电子版(2篇).doc

学前教育政策与法律法规答案

市场营销部规范化管理工具箱(第2版)配套光盘

读《摆渡人》有感-初中读后感600字

中班语言活动方案篇

大学校园活动策划方案官方版(五篇)

房屋租赁合同简单范

房屋租赁合同简单范

2022-09-06 6页

本地网光缆线路维护实施细则.doc

2023-01-10 12页

生产设备日常管理制度

2022-11-16 14页

通信管道施工合同

2022-10-12 9页

招商赞助专用合同协议书

2023-07-14 3页

小学美术明与暗教学设计说明

2023-06-18 6页

初中函数知识点总结归纳

2023-11-24 6页

在团委领导总结讲话

2023-12-03 6页

LED电子显示屏系统设计方案

2023-10-13 19页

毕业论文-割草机设计.doc

2023-02-27 31页