税务会计核算题

12页

1、(三)、会计核算题1. 渔阳机床厂为增值税一般纳税人,按月缴纳增值税。5月份发生下列有关经济业务:(1)6日,向本市第三铸造厂购进铸铁一批,增值税专用发票上注明:价款180000元,税额30600元,上述款项已通过银行汇款付讫。答案借:原材料铸铁180000应交税费应交增值税(进项税额)30600贷:银行存款210600(2)9日,因铸铁质量问题,发生进货退出,根据铸铁厂开具的红字增值税专用发票,收到退回价款210000元,税款35700元。答案借:银行存款245700应缴税费应交增值税(进项税额)35700贷:原材料210000(3)11日,按照合同规定,机床厂接受金属工业公司以圆钢作为投资入股,增值税专用发票上注明货价256410元,税额43590元,价税合计300000元。设双方确认的实收资本为260000元。答案借:原材料256410应缴税费应交增值税(进项税额)43590贷:实收资本260000资本公积资本溢价40000(4)22日收到轻工机械厂开来的增值税专用发票,支付齿轮加工费18000元,税额3060元,以银行存款支付。答案借:委托加工物资18000应交税费应交增值税(

2、进项税额)3060贷:银行存款21060(5)23日,购入铸铁一批,价款380000元,专用发票注明税款64600元。答案借:原材料铸铁380000应交税费应交增值税(进项税额)64600贷:银行存款444600(6)26日,机修车间对外提供加工服务,收取劳务费11000元(含税)。借:银行存款11000贷:其他业务收入9401.7应交税费-应交增值税(销项税额)1598.3(7)29日销售机床10台,实现销售收入2760000元,向对方开出增值税专用发票,并收取增值税469200元,收回货款存入银行存款户。答案:借:银行存款3229200贷:主营业务收入2760000应交税费应交增值税(销项税额)469200(8)30日,企业发生两笔销售退回,共计价款198000元,应退增值税33660元,企业开出红字增值税专用发票,并以银行存款支付退还款项。借:主营业务收入198000贷:银行存款231660应交税费应交增值税(销项税额)33660(注:相关票据已通过主管税务机关认证)要求:根据上述资料,做出有关增值税的会计处理。2. 某粮油加工企业系增值税一般纳税人。该企业2012年5月份发生下

3、列业务:(1)从粮油供应公司购进小麦2万千克,取得增值税专用发票,发票上注明价款为14000元,增值税税款为1820元。该批小麦已验收入库;(2)从农民手中收购玉米,收购凭证标明买价10万元,款项已付,玉米已验收入库;(3)销售自制的面粉18万千克,开具增值税专用发票,发票中注明的销售额为180000元,增值税额23400元;支付销货运费5000元并取得了经税务机关认定的运输公司开具的普通发票;(4)以自产的食用植物油作为福利发放给职工,每人2桶,共有职工100人,其中生产工人80人,管理人员20人,该食用植物油的成本为80元/桶,当月平均销售价格100元/桶;(5)上期未抵扣进项税款3000元。要求:计算该粮油加工企业5月份应缴纳的增值税,并进行相应的会计处理。5月份应缴纳的增值税=23400+100*2*100*13%-1820-100000*13%-5000*7%-3000=7830(元)(1)借:原材料14000应交税费应交增值税(进项税额)1820贷:应付账款15820(2)借:原材料87000应交税费应交增值税(进项税额)13000贷:银行存款100000(3)借:应收账款

4、203400贷:主营业务收入180000应交税费应交增值税(销项税额)23400借:销售费用4650应交税费应交增值税(进项税额)350贷:银行存款5000(4)借:生产成本18080管理费用4520贷:应付职工薪酬22600借:应付职工薪酬22600贷:主营业务收入20000应交税费应交增值税(销项税额)2600借:主营业务成本16000贷:库存商品16000(5)借:应交税费-应交增值税(转出未交增值税)7830贷:应交税费-未交增值税78303. 元隆棉布店为增值税一般纳税人,3月份发生下列有关经济业务:(1)3日,从市针纺公司购进棉布一批,专用发票注明:进价76000元,税款12920元,款已付出。(2)按售价(含税)入库,该批商品的售价为100000元。(3)4日,缴纳上月欠缴增值税款21000元。(4) 18日门市实物负责小组送来销货款。该批商品全部售出,收到销货款100000元,存入开户银行。要求:根据上述业务,编制相应的会计分录。(1)借:商品采购76000应交税费应交增值税(进项税额)12920贷:银行存款88920(2)借:库存商品100000贷:商品采购76000

《税务会计核算题》由会员s9****2分享,可在线阅读,更多相关《税务会计核算题》请在金锄头文库上搜索。

感恩老师节演讲稿三篇

09企业研究开发项目计划书(参照模板).doc1

2023年江苏省常州市新北区西夏墅镇香山社区工作人员考试模拟试题及答案

《小数乘小数》教学设计

公司证照管理制度范本(5篇)

后进生转化教学案例

应收账款管理在企业中的应用研究

保定汽车平衡悬架设计项目可行性研究报告(模板)

车牌租赁协议参考模板(十篇).doc

植物保护研究进展课一

北京中医药大学21秋《方剂学B》在线作业一答案参考26

教师师德师风总结

复合土工膜施工方案

北师大版九年级数学上4.7相似三角形的性质学案

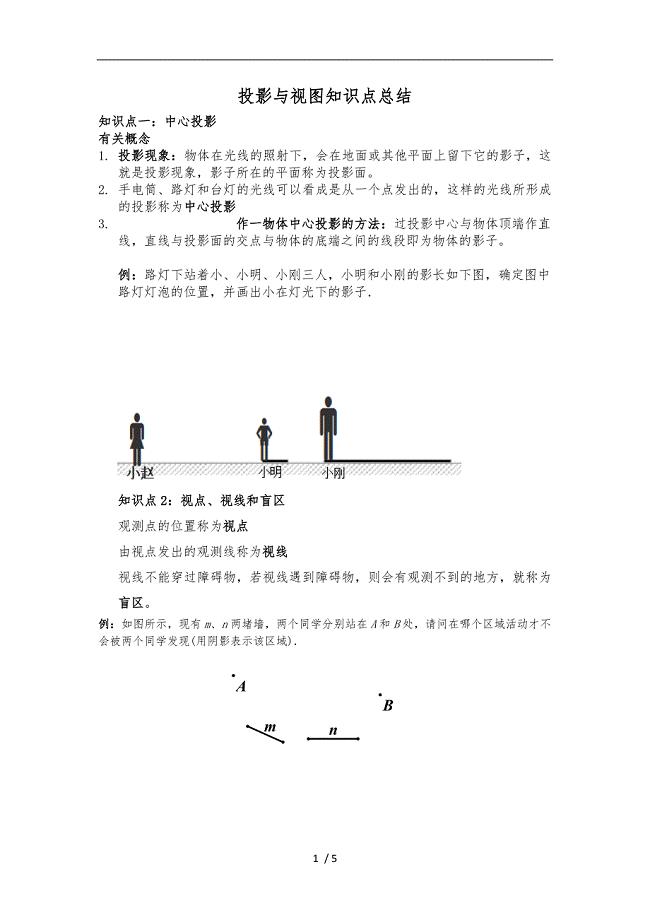

投影与视图知识点总结

注册会计师《公司战略与风险管理》考试试题15含答案

smt员工自我鉴定-精选范文

年产xxx套小型发电机项目建议书(DOC 100页)

成都市产业园区物业服务等级划分DB510100T188

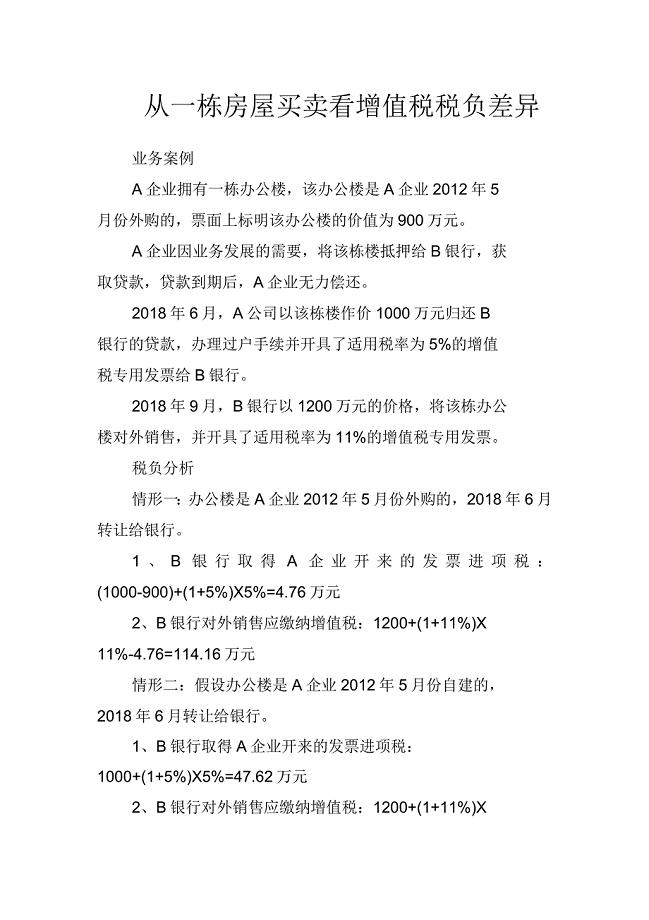

从一栋房屋买卖看增值税税负差异

再论合同履行中的附随义务

再论合同履行中的附随义务

2022-09-26 15页

行政事业单位会计实务分录大全

2023-02-16 10页

内部质量体系审核记录

2023-11-21 52页

农产品生产环节质量安全的问题和措施

2023-03-26 4页

污水处理工程施工组织设计

2023-07-25 53页

普通地质学课后复习题汇总

2023-05-05 25页

珍惜时间,做时间的主人

2023-05-29 9页

很全的-施工试验检验计划

2023-09-14 16页

市场营销策划书撰写与注意事项

2023-08-26 17页

大专毕业生的自我鉴定(多篇)

2022-10-02 10页