行政事业单位内部控制工作基本指引

42页

1、行政事业单位内部控制工作基本指引浙江省财政厅目 录第一部分:使用说明第二部分:内部控制工作开展步骤及流程 一、工作步骤 二、工作流程图 三、主要经济活动的管理结构第三部分:经济活动内部控制第一节 预算业务控制 一、工作步骤示意图 二、工作流程图 三、风险点及主要防控措施一览表第二节 收支业务控制 一、工作步骤示意图 二、风险点及主要防控措施一览表第三节 政府采购业务控制 一、工作步骤示意图 二、工作流程图 三、风险点及主要防控措施一览表第四节 资产业务控制 一、工作步骤示意图 二、风险点及主要防控措施一览表第五节 建设项目业务控制 一、工作步骤示意图 二、风险点及主要防控措施一览表第六节 合同业务控制 一、工作步骤示意图 二、工作流程图 三、风险点及主要防控措施一览表第四部分:配套工作第一部分 使用说明为便于理解和掌握内控原理,具体操作实施路径和流程,引导各单位顺利完成内部控制制度建立和完善工作,我们制定了本指引。1.本指引是按照内控规范要求对行政事业单位经济活动风险进行防范和管控的指导,单位的非经济活动要按照相关法律法规的规定和要求进行控制和管理。2.本指引是根据行政事业单位内控规范

2、要求,围绕行政事业内控机制和六项经济业务所建立的基本指引,对本指引内容,请根据本部门或单位的经济业务内容和规模参照使用。3.对规模较小,经济业务简单的行政事业单位,在控制有效、保证经济活动安全的情况下,在机构设置、工作环节、制度建设上可在本指引基础上适度简化。4.对规模较大、经济业务复杂的行政事业单位,在认真执行内控规范的基础上,如存在本规范未控制的经济业务,鼓励根据实际需要制定内控措施,提高单位的管理水平。5.由于涉及行政事业单位的法律法规规章制度众多,本指引中第五部分“相关法律法规制度一览表”不能包含单位适用的全部,请各单位对本部分内容参照使用。第二部分 内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作。(二)开展单位层面内部控制1.建立集体议事决策制度主要内容:议事成员构成;决策事项范围;投票表决规则;决策纪要的撰写、流转和保存;决策事项的落实程序;监督程序、责任追究制度等。2.建立关键岗位管理制度主要内容:单位内部控制关键岗位;关键控制岗位责任制;关键岗位轮岗制度和专项审

3、计制度;关键岗位工作人员岗位条件及培训制度等。3.建立会计机构管理制度主要内容:会计机构设置;会计人员配置及岗位责任制;财会部门与其他业务部门的沟通协调制度;会计业务工作流程等。4.按照单位的控制工作需要建立其他管理制度。5.按照内控规范要求建立六项主要经济活动的管理结构(见下文)。(三)开展经济活动内部控制1.梳理单位六项经济活动的工作流程,明确工作环节,查找风险点。2.根据找出的风险点、采取控制措施,进行内控设计。3.进一步完善单位的制度建设,制定内部控制工作手册。二、 工作流程图 三、主要经济活动的管理结构业务活动管理部门岗位设置不相容岗位预算业务决策机构,由单位领导班子,部门负责人组成,履行预算管理职能的决策机构。管理工作机构,设在财会部门,履行预算日常管理职能执行机构,各业务部门,执行审批下达的预算设置预算编制、审批、执行监督、绩效评价等岗位,明确各岗位职责权限预算编制与预算审批;预算审批与预算执行;预算执行与分析评价收支业务指定的归口管理部门或财会部门(一般应为财会部门)设置收费、稽核、支出审批、审核、 支付、核算和归档、票据、印章管理等关键岗位,明确各岗位职责权限收款与会

4、计核算;支出申请和内部审批;付款审批和付款执行;业务经办和会计核算,增加支付录入和审核岗位等债务业务指定的归口管理部门或财会部门(一般应为财会部门)设置债务申请、审批、经办、对账检查等岗位,明确各岗位职责权限举债申请与审批;债务业务经办与会计核算;债务业务经办与债务对账检查政府采购业务决策机构,成立政府采购领导小组,由单位领导、政府采购归口部门,财会部门和业务部门负责人组成。实施机构,由采购归口部门(成立专门的政府采购部门或指定办公室为归口部门),财会部门,相关业务部门组成监督机构,内部审计部门设置政府采购预算编制、采购活动执行、采购活动监督等岗位,明确各岗位职责权限政府采购预算的编制和审定,政府采购需求制定与内部审批,招标文件准备与复核,合同签订与验收,验收与保管,付款审批与付款执行,采购执行与监督检查等资产业务货币资金:指定的归口管理部门或财会部门(一般应为财会部门)设置会计、出纳、稽核等资金管理岗位,明确票据和印章管理责任人,其中,出纳不得兼任稽核、会计档案保管和收入、支出、费用、债权、债务账目的登记工作,出纳岗位不得由临时人员担任。货币资金支付的审批与执行;货币资金的保管和收支

《行政事业单位内部控制工作基本指引》由会员cl****1分享,可在线阅读,更多相关《行政事业单位内部控制工作基本指引》请在金锄头文库上搜索。

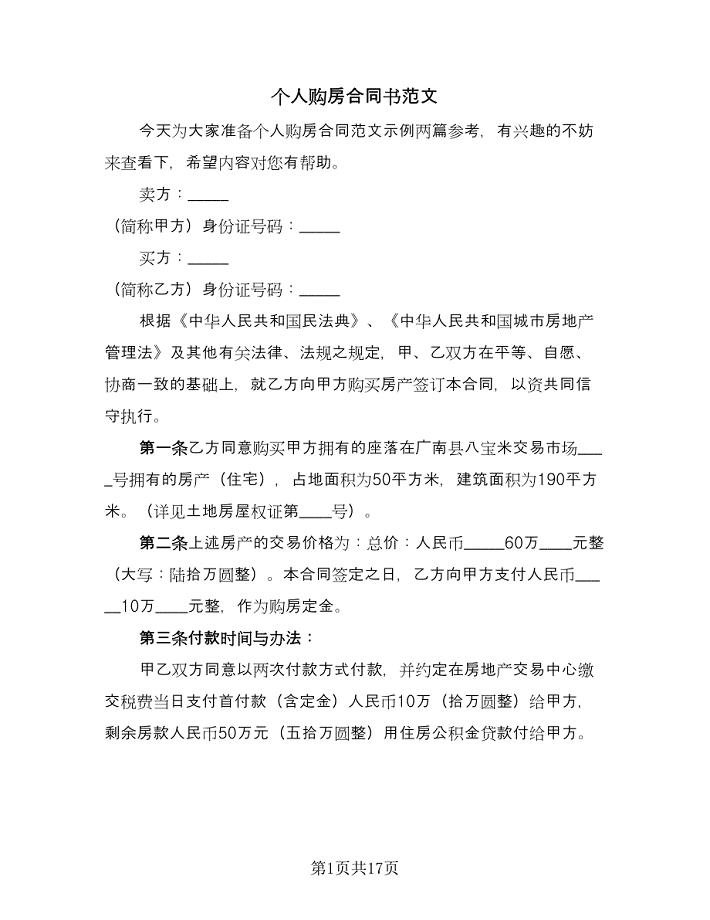

个人购房合同书范文(七篇).doc

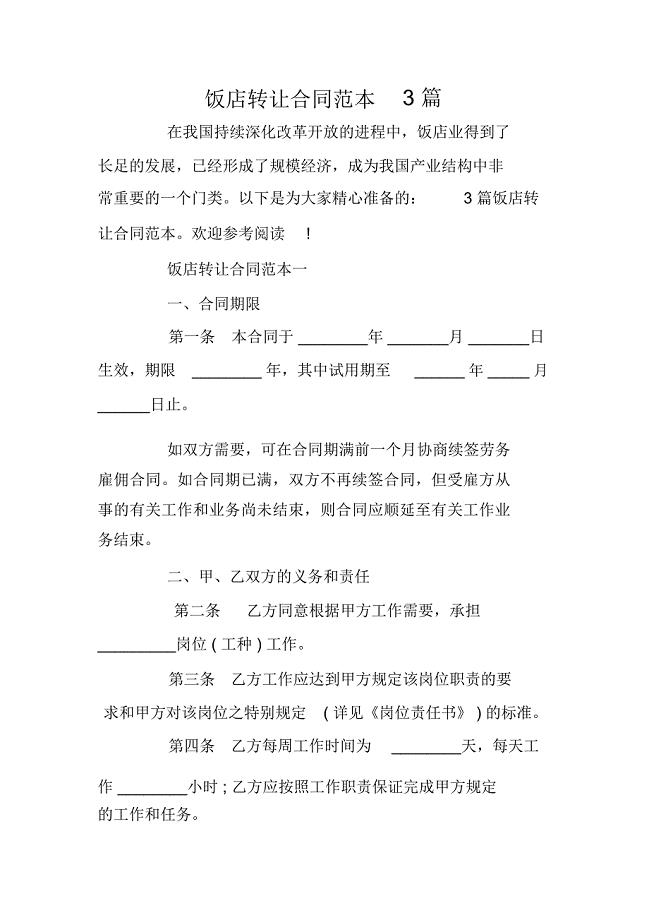

饭店转让合同范本3篇

物业公司入伙方案

人教部编版四年级语文下册习作专项复习资料

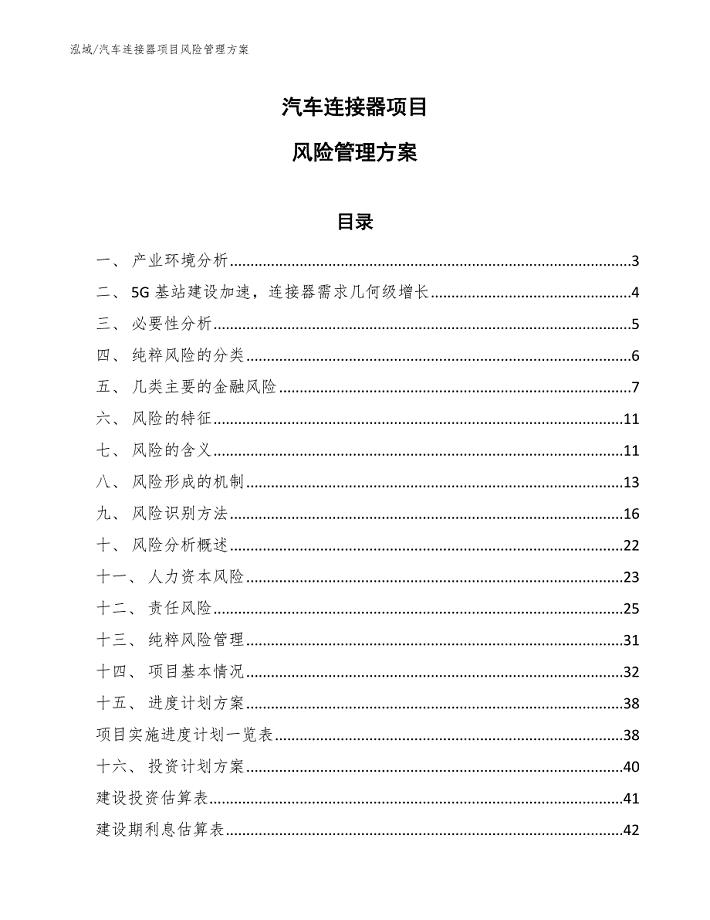

汽车连接器项目风险管理方案(范文)

整脏治乱实施方案本站推荐

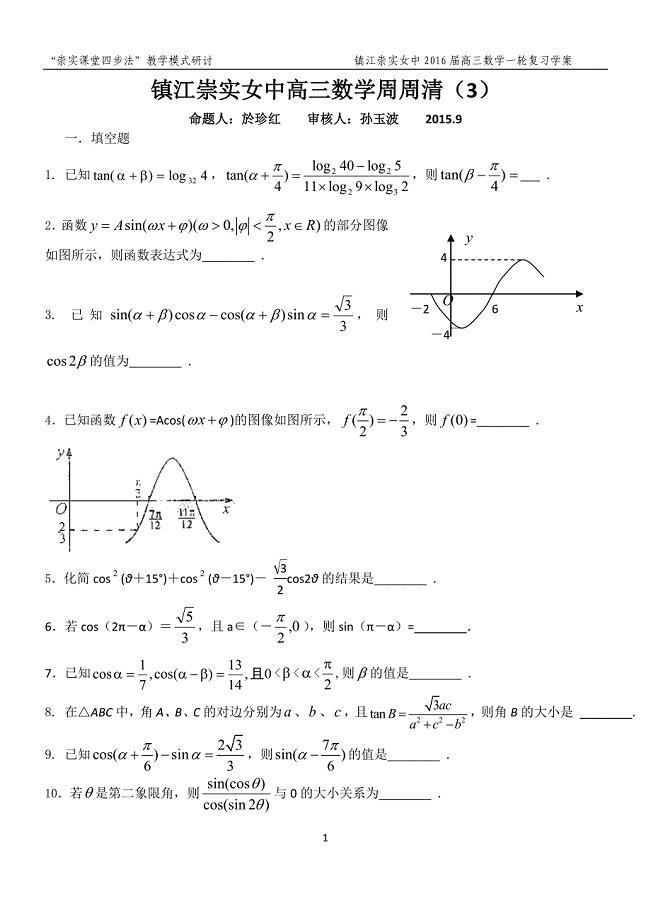

镇江崇实女中高三数学周周清(3)

延边薄膜电池项目投资计划书

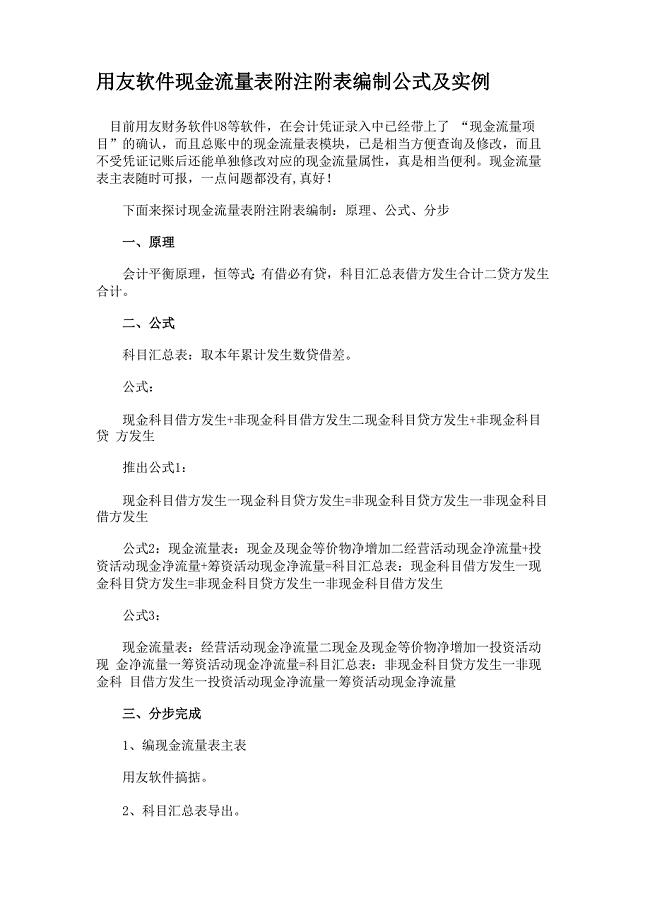

用友软件现金流量表附注附表编制公式及实例

02提高混凝土耐久性施工技术总结

太阳能热水施工及方案

高三教师个人工作总结范文(三篇).doc

3.16疫情下的成长启示

新版新课标高三数学一轮复习 滚动测试十五 理

2023车间年终工作总结标准范文(4篇).doc

实用的六年级下册数学教学计划三篇

五年级数学第二学期期末复习试卷

正规版抵押借款合同

90后的我们作文范文七篇

六十岁生日酒会答谢词

再论合同履行中的附随义务

再论合同履行中的附随义务

2022-09-26 15页

行政事业单位会计实务分录大全

2023-02-16 10页

内部质量体系审核记录

2023-11-21 52页

农产品生产环节质量安全的问题和措施

2023-03-26 4页

污水处理工程施工组织设计

2023-07-25 53页

普通地质学课后复习题汇总

2023-05-05 25页

珍惜时间,做时间的主人

2023-05-29 9页

很全的-施工试验检验计划

2023-09-14 16页

市场营销策划书撰写与注意事项

2023-08-26 17页

大专毕业生的自我鉴定(多篇)

2022-10-02 10页