酵母提取物公司流动资金管理

34页

1、泓域/酵母提取物公司流动资金管理酵母提取物公司流动资金管理目录一、 存货概述3二、 存货管理决策4三、 应收款项的管理政策5四、 应收款项的概述10五、 产业环境分析12六、 必要性分析14七、 项目基本情况15八、 投资计划17建设投资估算表19建设期利息估算表20流动资金估算表22总投资及构成一览表23项目投资计划与资金筹措一览表24九、 项目经济效益评价25营业收入、税金及附加和增值税估算表25综合总成本费用估算表27利润及利润分配表29项目投资现金流量表31借款还本付息计划表33一、 存货概述存货是指企业在生产经营过程中为销售或者耗用而储备的各种资产。工业企业的存货包括原料、辅助材料、燃料、包装物、低值易耗品、在产品、自制半成品、外购商品;产成品等。商业企业的存货包括商品和非商品物资。(一)存货的特点存货是企业流动资产的重要组成部分,是随着企业生产经营过程的连续进行而循环周转的,它具有以下特点:(1)流动性。存货作为流动资产分别表现为原材料存货、在产品存货、产成品存货等各种不同的占有形态。它既是依次不断地从一个阶段过渡到另一个阶段,又是同时在空间上并列地处在循环的各个不同阶段上

2、,存货的流动性很强。(2)周转期较短。存货的周转期短,通常是在一年内或者在超过一年的一个营业周期内,在生产和销售中耗用,其价值在销售后一次收回。存货的周转期在一年或超过一年的一个营业周期内。(二)存货管理的目标存货管理的目标就是以最少资金占用和最低的存货成本来保证企业生产经营的正常进行,实现企业经营管理的目标,获得最大经济效益。二、 存货管理决策按照存货管理的目的,需要制定合理的进货批量和进货时间,使存货的总成本最低。这个批量就是经济订货量或经济批量。有了经济订货量,就可以很容易得出最适宜的进货时间。影响存货总成本的因素很多,为了解决比较复杂的问题,有必要简化或舍弃一些变量,先研究解决简单的问题,然后再扩展到复杂的问题。这需要设立一些假设,在此基础上建立经济订货量的基本模型。(一)经济订货量基本模型经济订货量基本模型需要设立的假设条件是:(1)企业能够及时补充存货,即需要订货时便可立即取得存货;(2)能集中到货,而不是陆续入库;(3)不允许缺货,即无缺货成本,这是因为良好的存货管理本来就不应该出现缺货成本;(4)需要量确定且能确定;(5)存货单价不变,不考虑现金折扣(6)企业现金充足,

3、不会因现金短缺而影响进货;(7)所需存货市场供应充足,不会因买不到需要的存货而影响其他。(二)基本模型的扩展1.存货陆续到货和使用在建立基本模型时,一般假设存货二次全部到货,但事实上,各批存货可能陆续到货,使存货陆续增加。特别是产成品入库和在产品转移,几乎总是陆续供应和陆续耗用的。2.保险储备量上面都假定存货的供需是稳定的并且是确切的,但事实上,每日需求量可能是变化的,交货时间也可能是变化的。若对存货的需求大增或存货的供应延迟,就会发生缺货或供货中断。为避免发生此类情况给企业造成不必要的损失,因此就需要多储备一些存货以备应急,这部分存货被称为保险储备量或安全存量。通常保险储备量在企业正常的生产经营中是不会被动用的,仅当企业存货使用过量或送货延迟时才动用。设立保险储备量会使存货的平均储备增大而使储备成本升高,因此我们就要找出合理的保险储备量,以使缺货或供应中断的损失和储备成本之和最小。三、 应收款项的管理政策应收款项的管理政策又称为信用政策,是企业对应收款项进行规划和控制的一些原则 性规定,它主要包括信用标准、信用条件和收账政策三部分。(一)信用标准所谓信用标准是指企业提供信用时要求客户

4、达到的最低信用水平。如果客户达不到企业的信用标准,便不能享受企业提供的商业信用。为了有效地控制应收款项,通常采用的评估方法有:1,信用的“5C”分析所谓信用的“5C”,是指品行、能力、资本、担保品和条件。(1)品行。品行即客户履行偿还其债务的可能性。这是衡量客户是杏信守契约的重要标准,也是企业决定是否赊销给客户产品的首要条件。(2)能力。能力即考察客户按期付款的能力,主要通过了解企业的经营手段、偿债记录和获利情况等做出判断,或进行实地考察。(3)资本。资本即通过分析客户的资产负债比率、流动比率等了解其财务状况,分析客户的资产、负债、所有者权益情况。(4)担保品。担保品即客户为获得信用所能提供担保的资产,这是企业提供给客户信誉的可靠保证。(5)条件。条件即可以影响到客户偿债的一般经济趋势和某些地区或经济领域的特殊因素。以上五个方面的资料,可由以下途径取得:公司以往与客户交易的经验;客户与其他债权人交往的情报企业间的证明,即由其他有声望的客户证明某客户的信用品质;银行的证明;诚信调查机构所提供的客户信用品质及其信用等级的资料;客户的财务报表。2.信用评分法所谓信用评分法是根据有关指标和情况

《酵母提取物公司流动资金管理》由会员工****分享,可在线阅读,更多相关《酵母提取物公司流动资金管理》请在金锄头文库上搜索。

《静夜思》教学反思_2

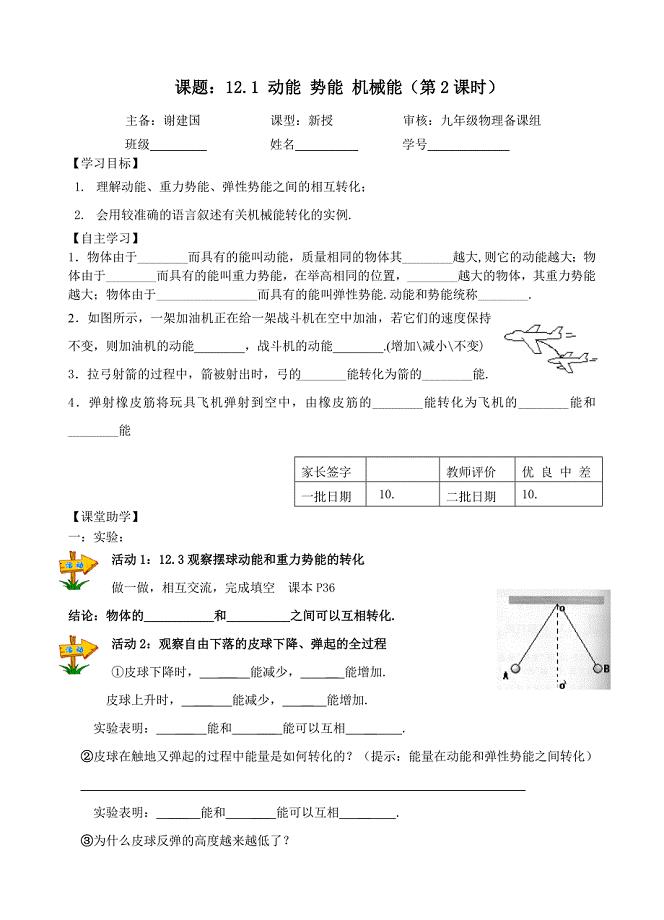

动能、势能、机械能2(教育精品)

竞选班长演讲稿15篇

勘测合同范本

打卡利弊的讨论

幼儿园小班民间游戏随笔小班范本3篇

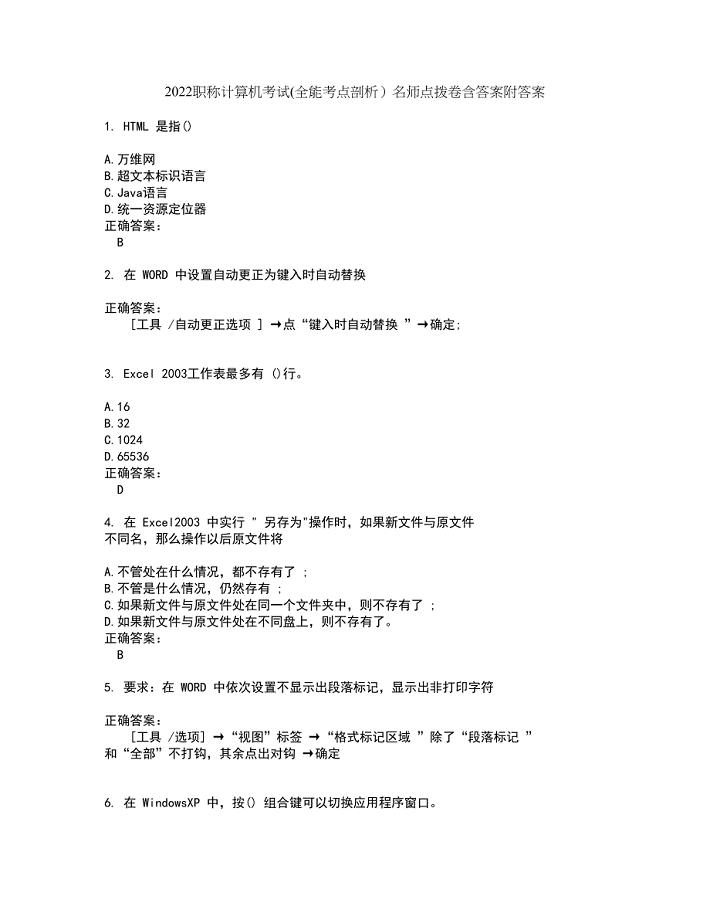

2022职称计算机考试(全能考点剖析)名师点拨卷含答案附答案67

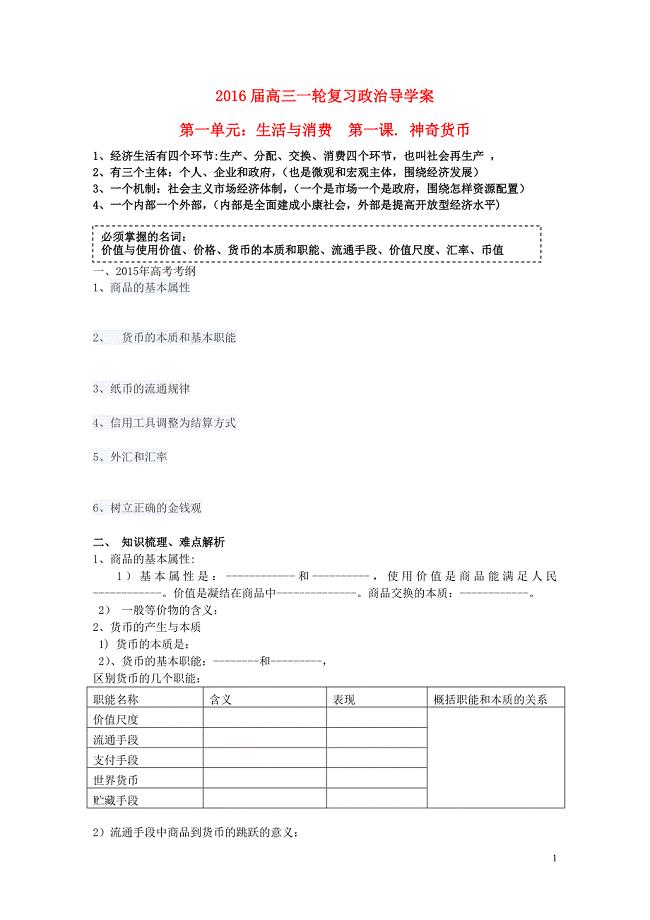

2016届高三政治一轮复习 第一课 神奇货币导学案

某中心医院改造项目可行性研究报告

《施工组织设计》某住宅pp-r试压方案新

农村信用合作社竞聘演讲稿

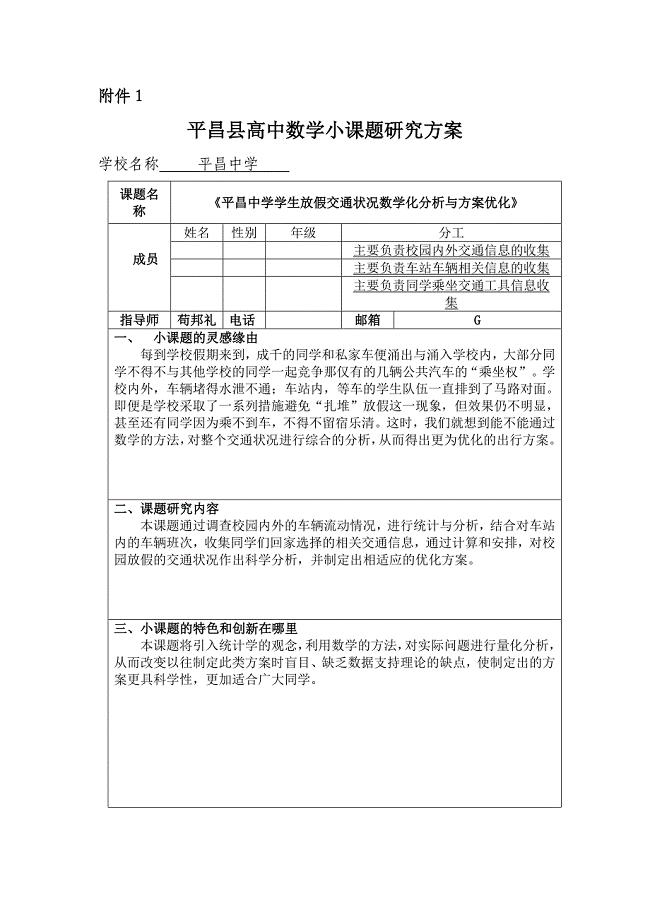

乐清中学学生放假交通状况数学化分析与方案优化

投好求职信 广种未必有收成.doc

以课堂为话题的作文

2013春人教版七年级下英语期末测试题

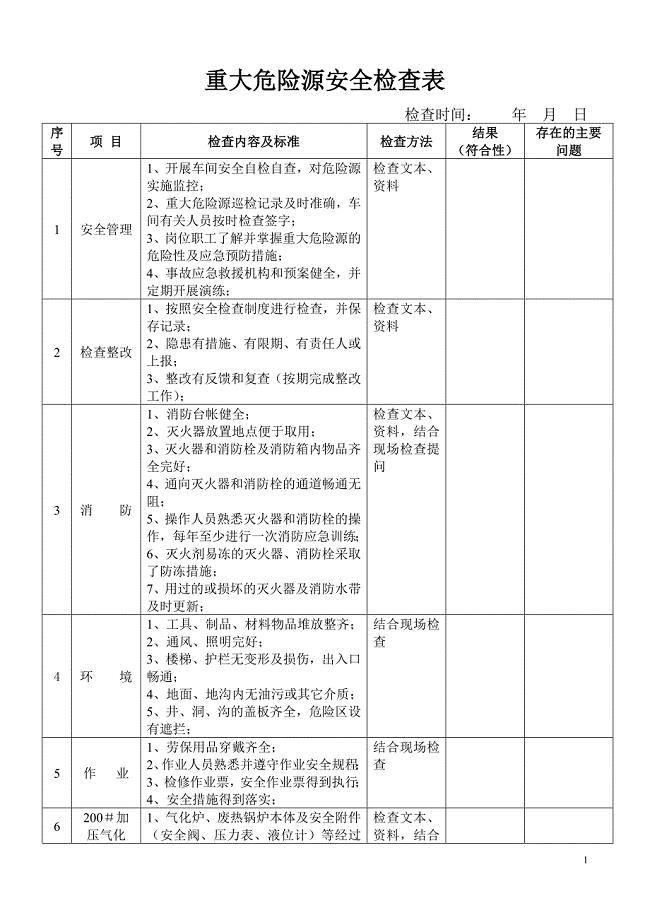

重大危险源岗位安全检查表

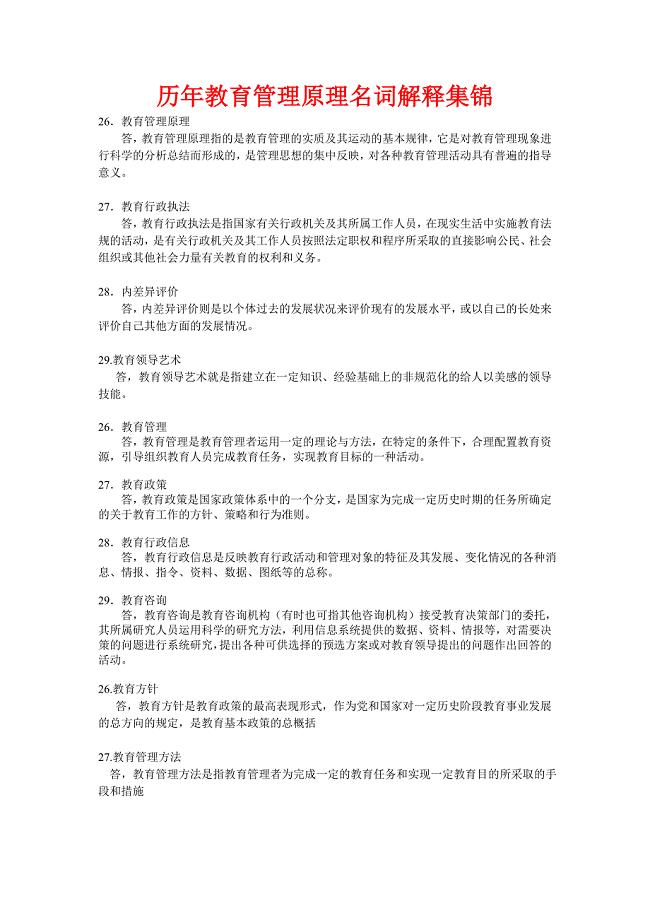

历年教育管理原理名词解释集锦

环境保护工作情况调研报告范文

小学毕业个性署名超留念的

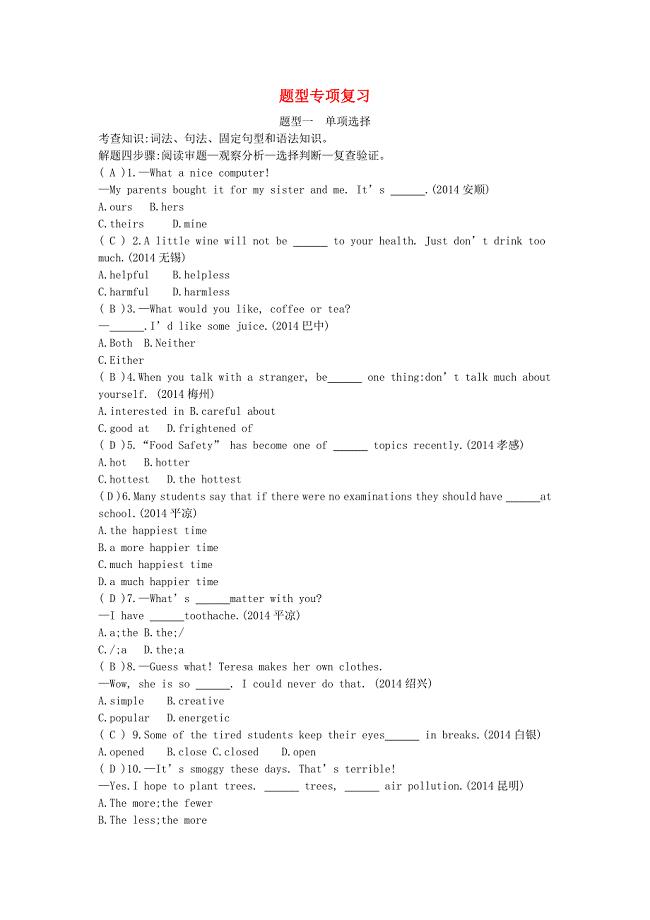

九年级英语上册题型专项复习新版冀教版

道真县关于成立现代制造服务业公司商业计划书模板

道真县关于成立现代制造服务业公司商业计划书模板

2023-09-11 155页

兰州船舶电气设备研发项目申请报告范文

2023-06-02 137页

教师个人计划总结对以学为主当堂达标的理解与认识

2023-05-05 12页

红河州现代物流装备项目分析报告(模板)

2022-09-24 129页

2022年集团公司保密制度

2022-08-12 9页

海洋捕捞和船用器具项目资金申请报告写作模板定制

2024-02-01 88页

2022年(秋)一年级语文上册 课文 4 13 乌鸦喝水教学设计1 新人教版

2023-08-23 8页

让我感动的一件事作文950字

2023-09-28 3页

2022年皮带队安全奖惩制度

2023-09-24 4页

年产20万吨曼海姆式硫酸钾项目建议书写作模板

2022-12-21 64页