信贷差异内需扩张与通胀变化的关联度

9页

1、信贷差异内需扩张与通胀变化的关联度李斌2010-11-22摘要:实施应对金融危机的一揽子措施以来,各口径货币总量对CPI的预测能力明显下降,CPI回升速度显著低于依据历史经验测算出的货币增长对物价形成的压力。这一现象主要与货币供给结构变化有关。从信贷增长与内需在GDP增长中贡献度的关系来看,扩张性政策导致的信贷高增长并未明显超出内需扩张之所需,加之经济增长也并未超出其潜在水平,因此短期内没有产生明显的CPI通胀压力,但经济回升和货币信贷增长推升了通胀预期。鉴于通胀机理所发生的变化,宏观政策需要更多关注更广泛意义上的整体价格水平稳定,更多关注预期和环比数据变化以提高调控的前瞻性和有效性,同时要加强宏观审慎管理,多运用市场化和有弹性的政策工具实施调控。关键词:金融危机,货币信贷,通货膨胀,货币总量宏观经济运行中总是充满了变数和新的理论“谜团”。2008年9月以后,以雷曼兄弟公司破产为标志,美国次贷危机迅速演变为国际金融危机。为应对国际金融危机的冲击,我国及时调整宏观政策取向,开始实施积极财政政策和适度宽松的货币政策,并采取了一揽子经济刺激措施。政策实施以后,我国货币信贷持续快速增长,对提振

2、信心、推动经济回升向好发挥重要作用。但围绕货币信贷快速增长也出现了一些争议,主要是认为2009年以来货币信贷增长过快,贷款增速远超同期GDP增速,导致M2/GDP值从2008年的1.58跳升至2009年创记录的1.81,这势必导致较严重的通货膨胀。不过从经济的实际表现来看,同比CPI虽然自2009年7月触底后开始回升,但即使考虑受到2010年初雨雪天气对农产品供给的影响,CPI回升速度总体看也显著小于之前市场的普遍预期。货币、增长与物价之间的关系似乎变得更为不稳定。从更长远视角看,很多人把M2/GDP这一指标看作衡量货币状况和通胀压力的尺度,但经验实证表明M2/GDP与CPI通胀之间并不具有必然的联系。例如,从1997年到2003年,我国M2/GDP自1.15上升到1.63,年均增长6.9%,但M2相对GDP的快速增长没有引发流动性过剩和通货膨胀,相反出现了持续的通货紧缩。2003年之后到国际金融危机爆发之前,我国M2/GDP改变持续上升态势,基本稳定在略超1.6的水平,M2与经济增长及CPI的差距也显著缩小,但与此同时却出现了突出的流动性过剩、资产价格上涨和CPI通胀问题。M2/GD

3、P的快速跳升并没有带来预期的CPI上涨。当然,从货币数量理论(MV=PY)出发,可以把上述现象简单归因于货币流通速度发生变化,也可以认为货币统计或通胀衡量指标方面存在问题。这些解释虽然有一定道理,但却可能使人们对问题的认识停留于较浅的层次,妨碍更加深入地理解其内在机理和细致逻辑,从而忽略掉某些有价值的理论发现。在此,从近年来货币与CPI通胀关系的变化入手,分析应对国际金融危机以来货币信贷高增长、经济快回升、资产价格持续上涨与CPI缓慢上升之间的逻辑和机理,进而分析这些变化背后的政策含义,探讨完善货币政策框架与加强宏观审慎管理的有关问题,并在此基础上给出一些政策建议。一、货币增长与物价变化的“典型事实”从货币增长与CPI通胀变化的“典型事实”人手进行分析。在货币主义者看来,通货膨胀本质上是货币现象。对此认识理论界虽有争议,但很难否认货币是影响价格变化的主要因素,因此,在预测CPI变化方面货币是经常被使用的变量。不过值得注意的是,我国各口径货币供应量与CPI之间的关系并不稳定,而是在逐渐变化的,这种变化成为在此进行分析的一个抓手。为说明问题,分别使用Ml、M2和M2+同比增速来预测同比CP

4、I的变化。引入M2+,主要是考虑到随着金融产品不断发展,M2统计口径的准确性有所下降,需要有一个包含更多内容的更广义货币统计口径。M2+是将所有存款性公司资产都计入货币统计,其中不仅包括现有广义货币M2统计中的全部内容(流通中现金、活期存款、定期存款、储蓄存款和其他存款),还有M2统计中没有包括的部分,如不纳入广义货币M2的存款、债券及实收资本等,因此,在一定程度上可以更全面的衡量货币总量。建立普通线性回归方程,分别对三种口径的货币供应量增速与CPI之间进行回归分析。结果显示,Ml对滞后6个月的CPI预测效果最好,M2和M2+则分别对滞后11个月和7个月的CPI预测效果最好。图一展示了利用三种不同货币口径预测出的CPI与实际CPI之间的对比关系。从图一可以清晰地看到,货币增速对CPI的预测效果可明显分为几个阶段:第一阶段大致在2007年上半年之前,这一阶段Ml、M2和M2+都可以较好地预测CPI变化,三者与CPI的相关系数分别达到0.82、0.81和0.53。第二阶段是在2007年下半年至2009年上半年期间。从图一可以看到,2007年下半年之后M2增速在预测CPI变化中的准确性明显下

《信贷差异内需扩张与通胀变化的关联度》由会员工****分享,可在线阅读,更多相关《信贷差异内需扩张与通胀变化的关联度》请在金锄头文库上搜索。

《静夜思》教学反思_2

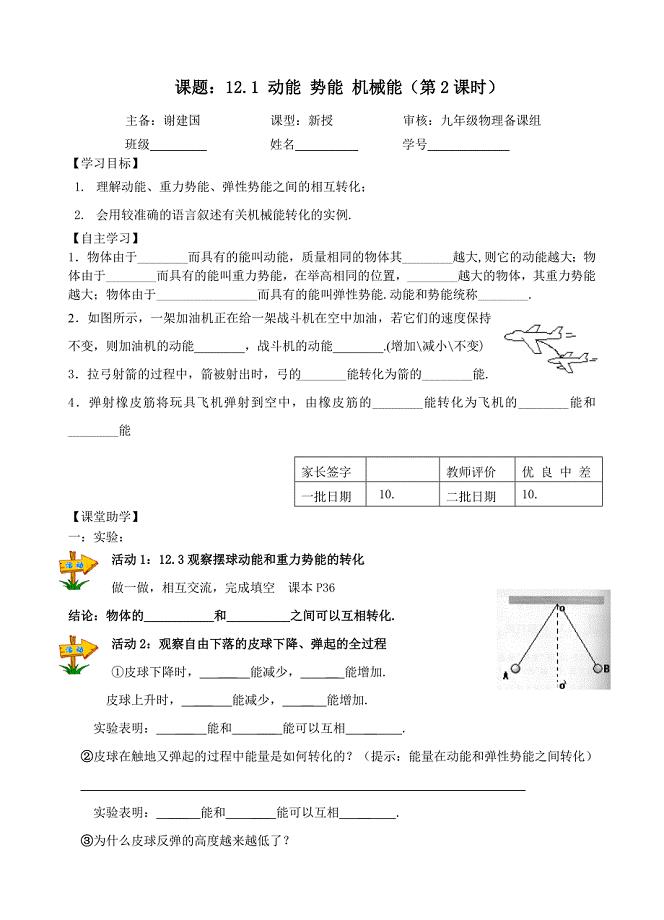

动能、势能、机械能2(教育精品)

竞选班长演讲稿15篇

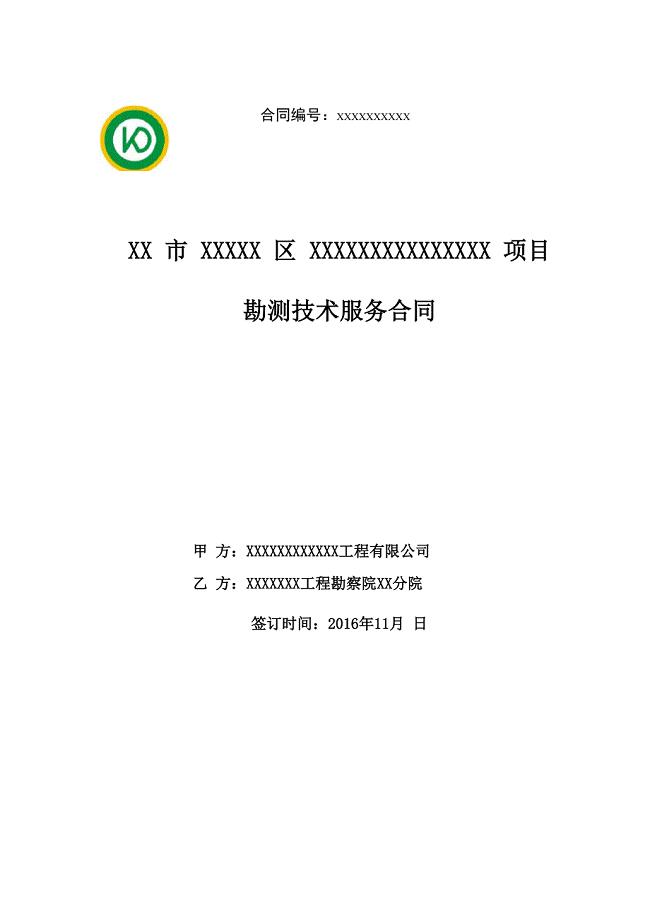

勘测合同范本

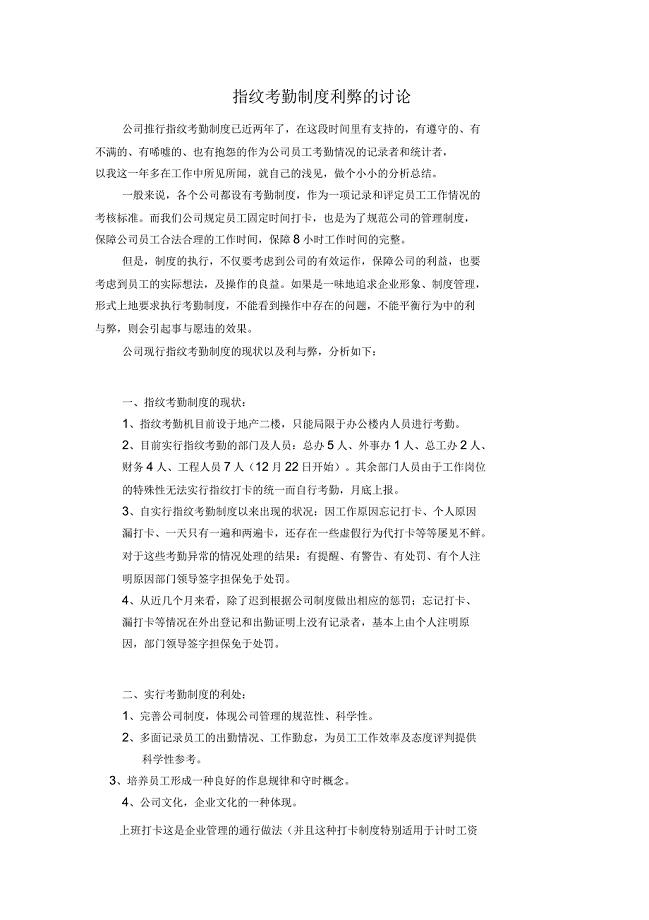

打卡利弊的讨论

幼儿园小班民间游戏随笔小班范本3篇

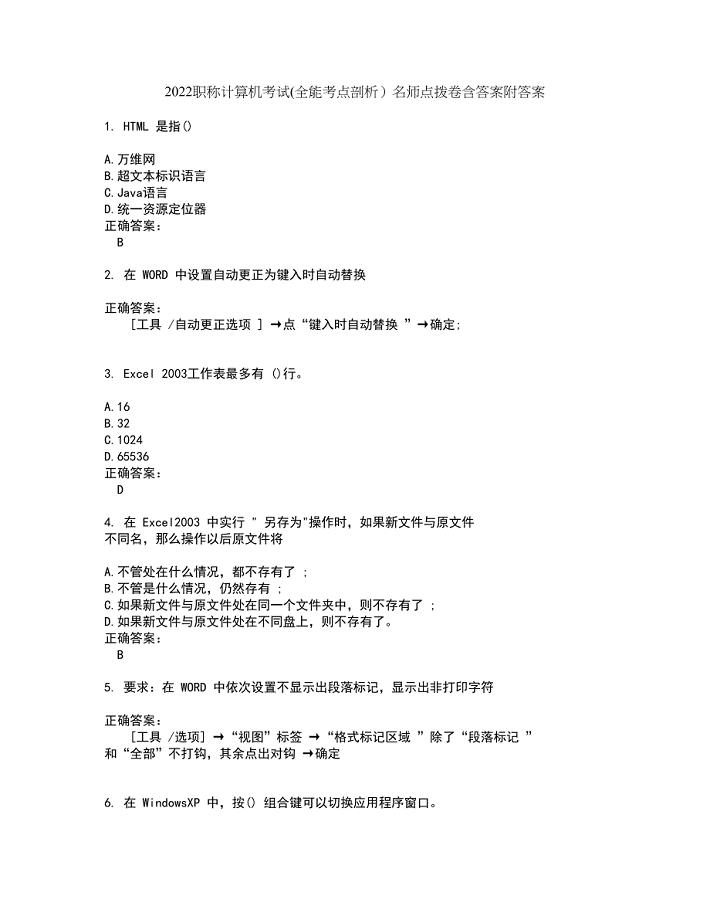

2022职称计算机考试(全能考点剖析)名师点拨卷含答案附答案67

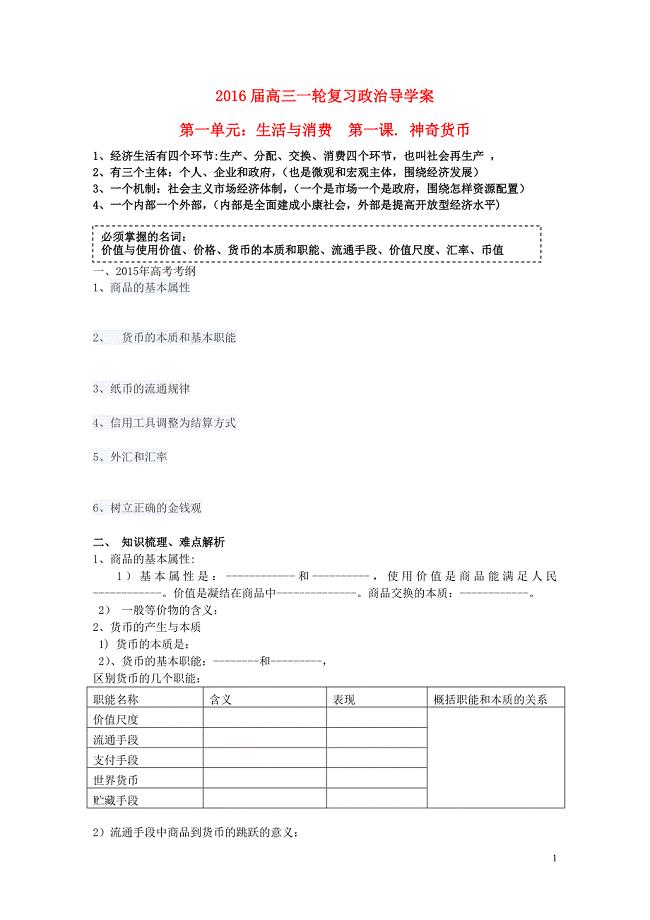

2016届高三政治一轮复习 第一课 神奇货币导学案

某中心医院改造项目可行性研究报告

《施工组织设计》某住宅pp-r试压方案新

农村信用合作社竞聘演讲稿

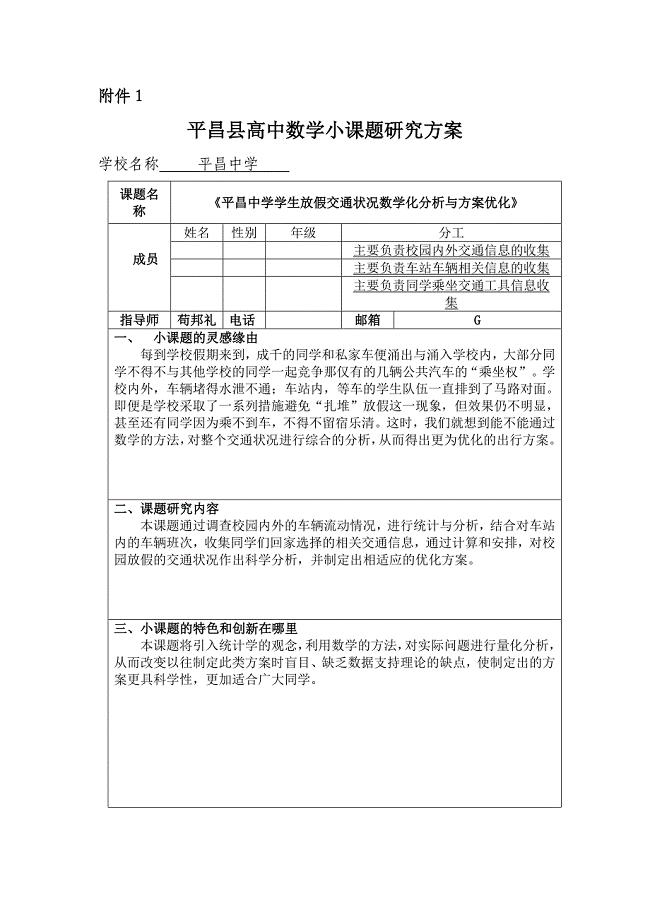

乐清中学学生放假交通状况数学化分析与方案优化

投好求职信 广种未必有收成.doc

以课堂为话题的作文

2013春人教版七年级下英语期末测试题

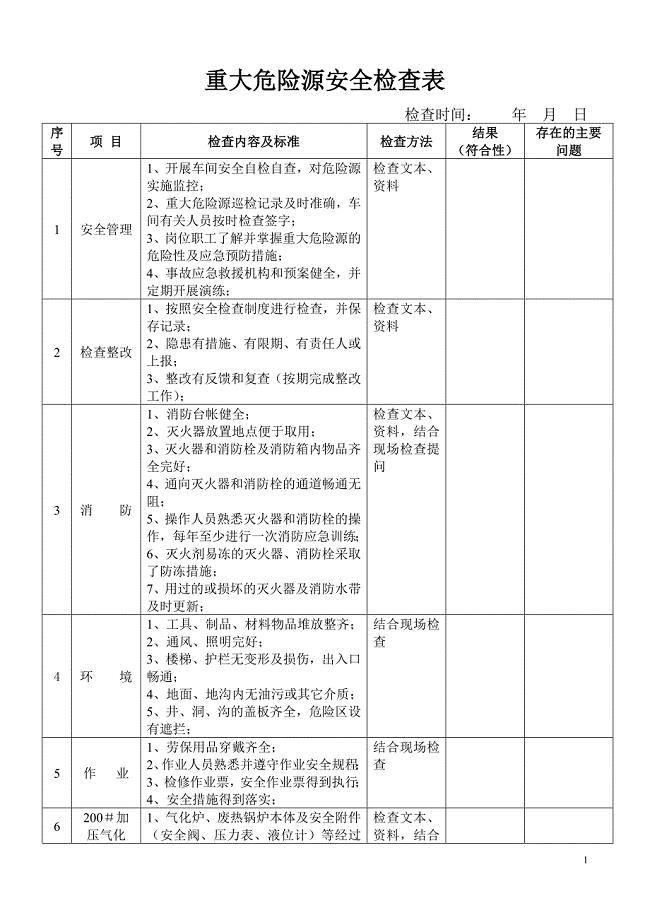

重大危险源岗位安全检查表

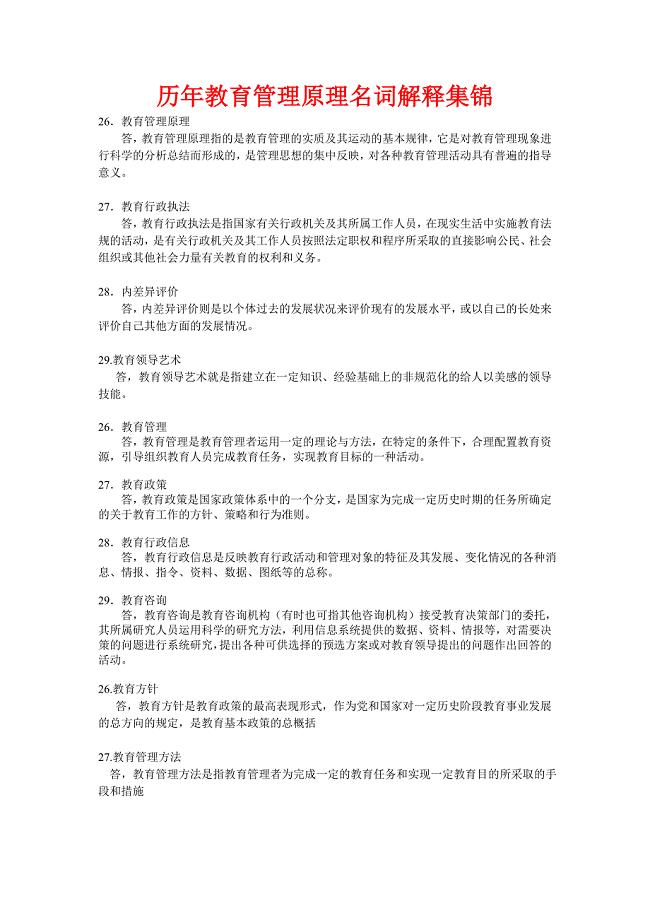

历年教育管理原理名词解释集锦

环境保护工作情况调研报告范文

小学毕业个性署名超留念的

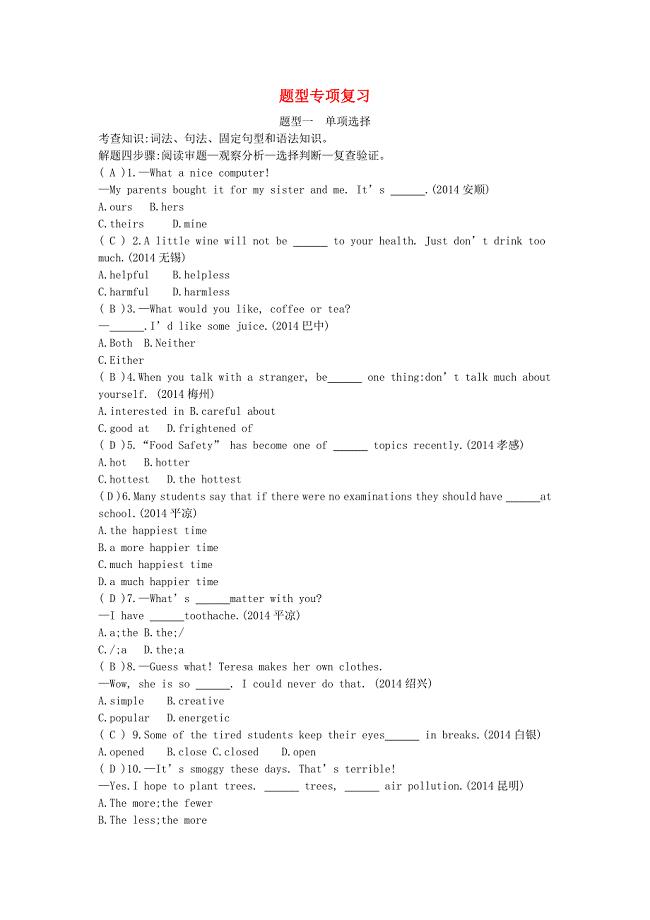

九年级英语上册题型专项复习新版冀教版

2023饮料购销合同书

2023饮料购销合同书

2023-03-24 37页

电算实习报告四篇

2023-06-20 10页

读怀念母亲有感500字五篇

2023-04-12 7页

多功能数字钟电路设计课程设计

2022-10-08 19页

(实用)主任述职四篇

2023-10-25 13页

小学实习自我鉴定 15篇

2024-01-27 35页

2023关于小学班主任实习报告三篇

2023-12-27 13页

人教版小学语文一年级上册《雪地里的小画家》教案及反思

2023-10-12 12页

化肥厂低压煤气系统搬迁工程施工组织设计

2022-12-06 70页

农行员工资格考试习题集及答案(柜员)

2023-10-02 93页