公司所属单位领导人员经济责任审计管理办法(共6页)

6页

1、精选优质文档-倾情为你奉上宝山钢铁股份有限公司管理文件文件编号:BGZ10003 第1版 签发:谢企华公司所属单位领导人员经济责任审计管理办法1 总则1.1为了加强对宝山钢铁股份有限公司(以下简称“公司”)所属单位领导人员的管理和监督,客观评价其任期经济责任及经营绩效,促进各单位加强和改善经营管理,保障国有资产保值增值,根据国家相关法规、制度及公司内部审计制度的规定,制订本办法。1.2本办法所称公司所属单位领导人员(以下简称企业领导人员),是指公司总部主要业务部门、各分公司的主要负责人及各子公司的法定代表人或总经理。1.3本办法所称经济责任,是指企业领导人员任期内经济目标或年度考核经济指标完成情况,以及任职期间对其所在公司资产、负债、损益的真实性、合法性和效益性,以及有关经济活动应当负有的责任,包括主管责任和直接责任。1.4本办法所称经济责任审计,是指对企业领导人员任职期间经济责任履行情况进行审查和评价的监督活动。企业领导人员任职期届满,或者任期内办理调任、免职、辞职、退休等事项前,按本办法进行审计。对任期较长的企业领导人员可安排任中审计。2 管理职责分工2.1人力资源部2.1.1负责

2、企业领导人员经济责任审计的计划、委托。2.2审计部2.2.1负责组织、实施企业领导人员经济责任审计,也可委托社会中介机构实施。2.2.2督促公司所属单位对审计问题的整改工作,并实施相应的后续审计。2.2.3根据需要安排企业领导人员任中审计。2.3公司所属单位2.2.1负责提供审计所需资料和条件,相关人员如实回答审计询问,不得拒绝或阻碍审计工作。2.2.2及时书面确认审计底稿和回复审计报告征求意见稿。2.2.3根据公司主管领导批示后的审计报告进行认真整改,并将整改情况报审计部。3 经济责任审计工作内容3.1经济责任审计工作主要内容包括: 3.1.1企业领导人员任职期间企业经营成果的真实性; 3.1.2企业领导人员任职期间企业财务收支核算的合规性; 3.1.3企业领导人员任职期间企业资产质量变动状况; 3.1.4企业领导人员任职期间对企业有关经营活动和重大经营决策负有的经济责任; 3.1.5企业领导人员任职期间企业执行国家有关法律法规情况; 3.1.6企业领导人员任职期间企业经营绩效变动情况。3.1.7企业领导人员任职期间企业内部控制建立的健全性、有效性。3.2经营成果的真实性是指企业领导

3、人员任职期间企业会计核算是否准确,财务决算编报范围是否完整,经济成果是否真实可靠,以及计提资产减值准备与资产质量是否相匹配等。主要内容包括: 3.2.1财务会计核算是否准确、真实,是否存在经营成果不实问题; 3.2.2年度财务决算报告合并范围、方法、内容和编报质量是否符合规定,有无存在故意编造虚假财务决算报告等问题; 3.2.3是否正确采用会计确认标准或计量方法,有无随意变更或者滥用会计估计和会计政策,故意编造虚假利润等问题。3.3财务收支核算合规性是指财务收支管理是否符合国家有关法律法规规定,会计核算是否符合国家有关财务会计制度,年度财务决算是否全面、真实地反映企业财务收支状况。主要内容包括:3.3.1收入确认和核算是否完整、准确,是否符合国家财务会计制度规定,有无公款私存、私设“小金库”,以及以个人账户从事股票交易、违规对外拆借资金、对外资金担保和出借账户等问题;3.3.2成本开支范围和开支标准是否符合国家有关财务会计制度规定,有无多列、少列或不列成本费用等问题,以及工资总额来源、发放、结余和公司所属单位领导人员收入情况;3.3.3会计核算是否符合国家有关财务会计制度规定,是否随意

4、改变资产、负债、所有者权益的确认标准或计量方法,有无虚列、多列、不列或者少列资产、负债、所有者权益的问题;3.3.4会计账簿记录与实物、款项和有关资料是否相符,有无存在账外资产、潜亏挂账等问题,有无存在劳动工资核算不实等问题。3.4资产质量变动情况是指企业领导人员任职期间各项资产质量是否得到改善,是否存在严重损失、重大潜亏或资产流失等问题,企业国有资本是否安全、完整,以及对企业未来发展能力的影响。主要内容包括: 3.4.1有关资产负债结构合理性及变化情况,以及对企业未来发展的影响; 3.4.2资产运营效率及变化情况,以及对企业未来发展的影响; 3.4.3有效资产及不良资产的变化情况,以及对企业未来发展的影响; 3.4.4国有资产保值增值结果,及企业在所处行业中水平变化的对比分析。3.5有关经营活动和重大经营决策是指企业领导人员任职期间做出的有关对内对外投资、经济担保、出借资金和大额合同等重大经济决策是否符合国家有关法律法规和公司规定,及其企业内部控制程序,是否存在较多问题或者造成重大损失。主要内容包括: 3.5.1重大投资的资金来源、决策程序、管理方式和投资收益的核算情况,以及是否造成

《公司所属单位领导人员经济责任审计管理办法(共6页)》由会员m****分享,可在线阅读,更多相关《公司所属单位领导人员经济责任审计管理办法(共6页)》请在金锄头文库上搜索。

山茱萸酒项目商业计划书写作参考

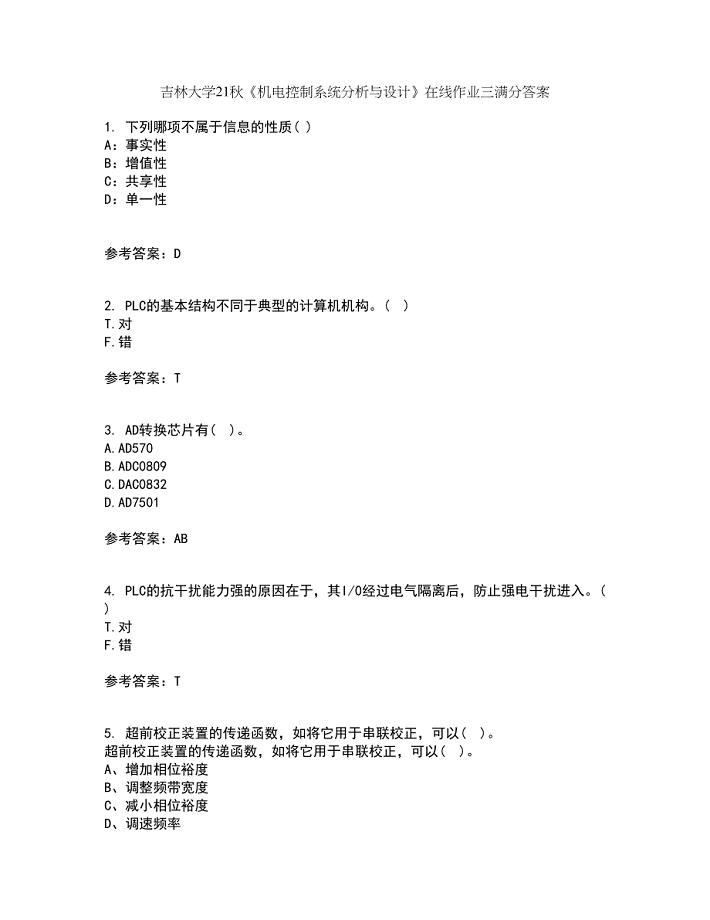

吉林大学21秋《机电控制系统分析与设计》在线作业三满分答案77

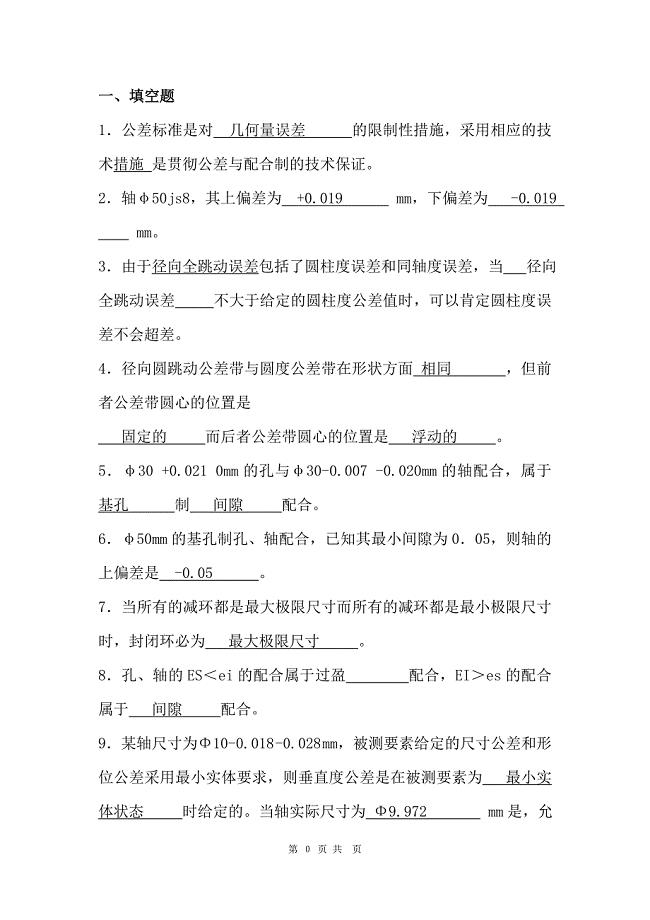

互换性与测量技术选择与填空题

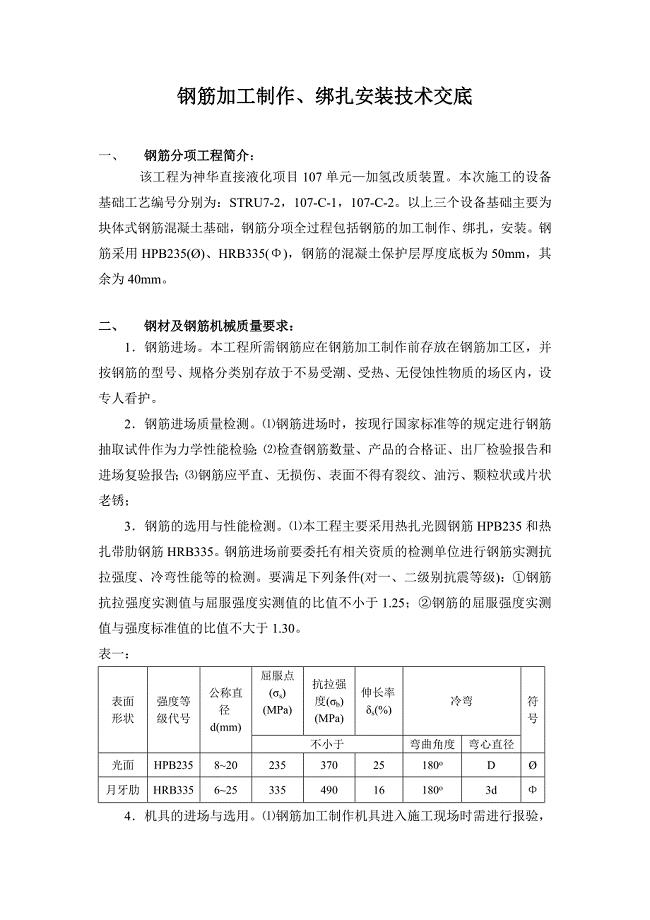

钢筋加工制作、绑扎安装技术交底

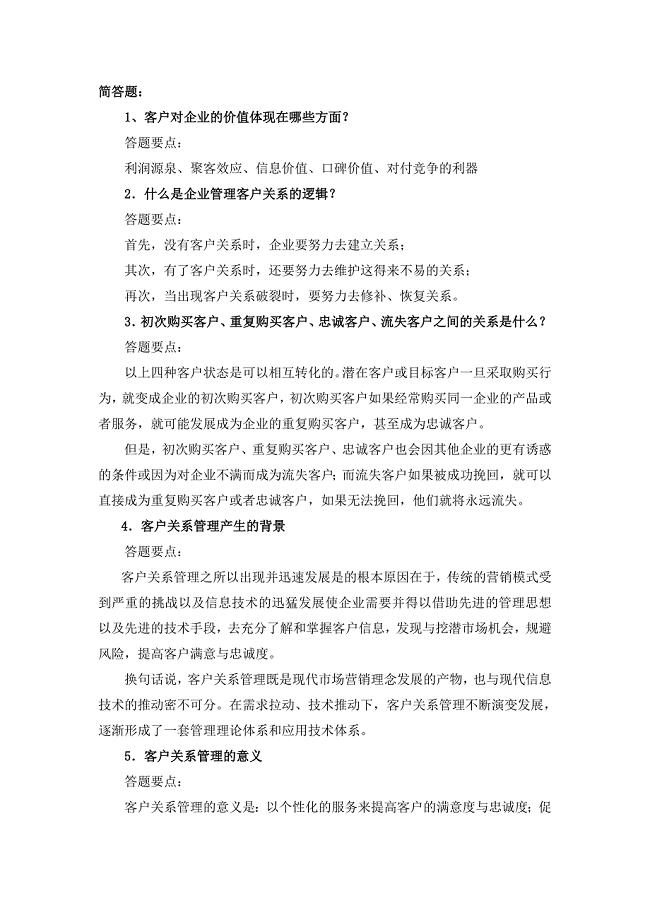

客户关系管理简答题

工业机器人行业现状及发展趋势分析

社区防灾减灾日活动总结

四年级英语上册句型转换试卷北师大版

涉税问题精选

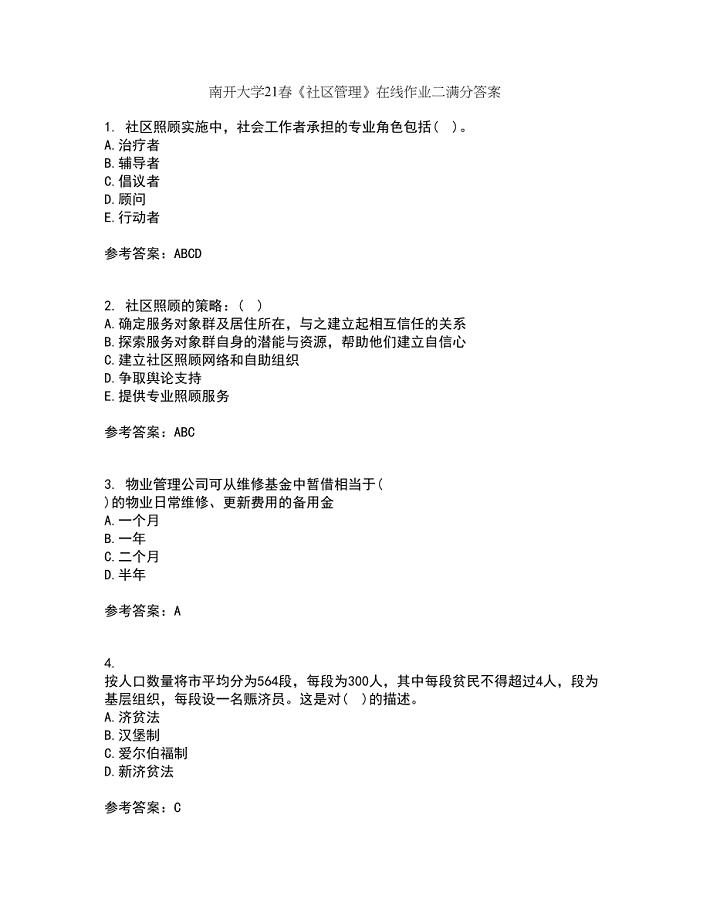

南开大学21春《社区管理》在线作业二满分答案30

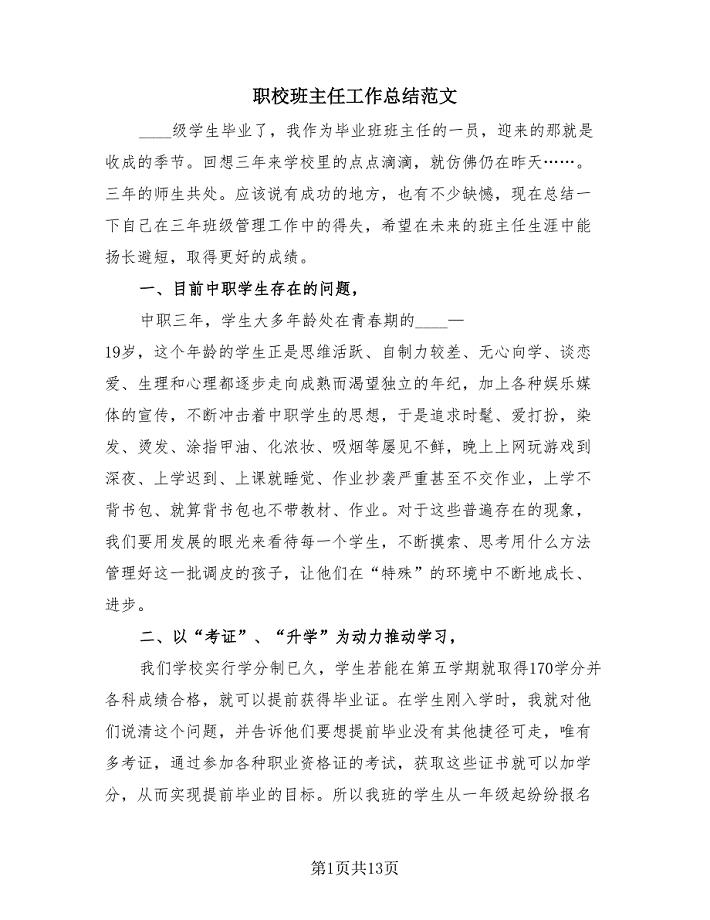

职校班主任工作总结范文(3篇).doc

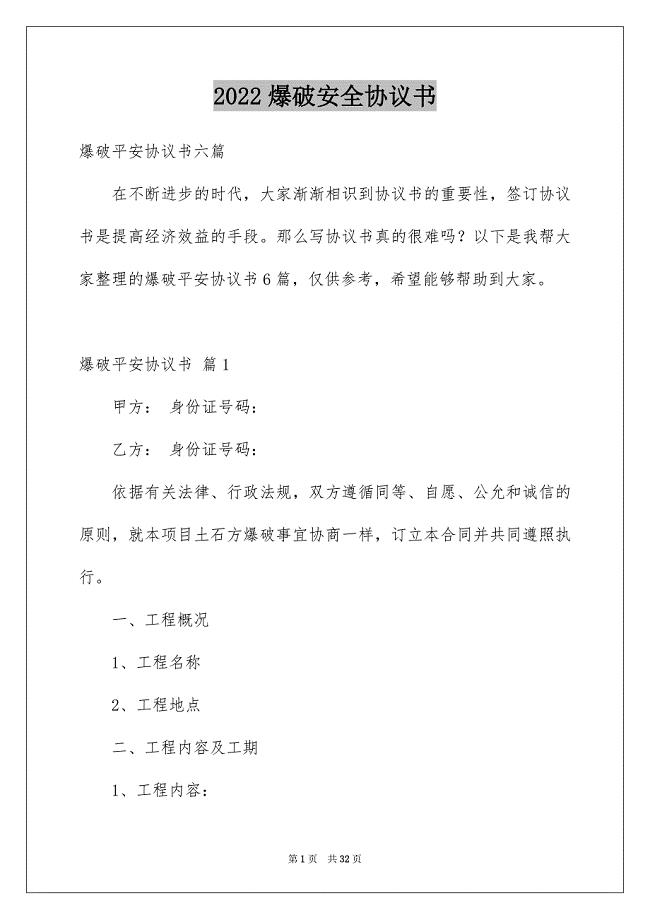

爆破安全协议书

人教版新课标 下(9-10)单元

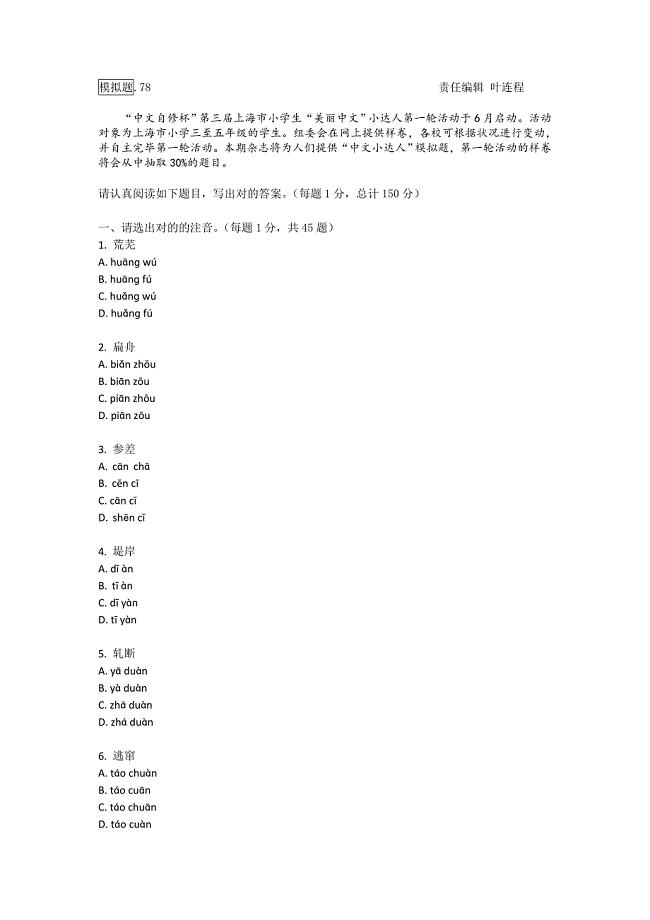

.78小学美丽汉字小达人模拟考试题含答案解析

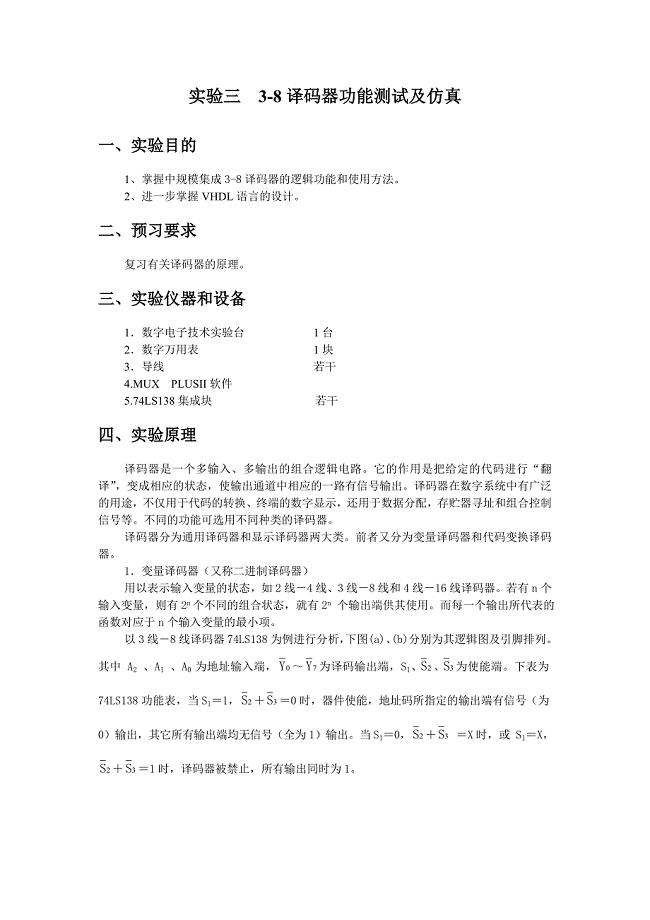

实验三3-8译码器的功能测试及仿真

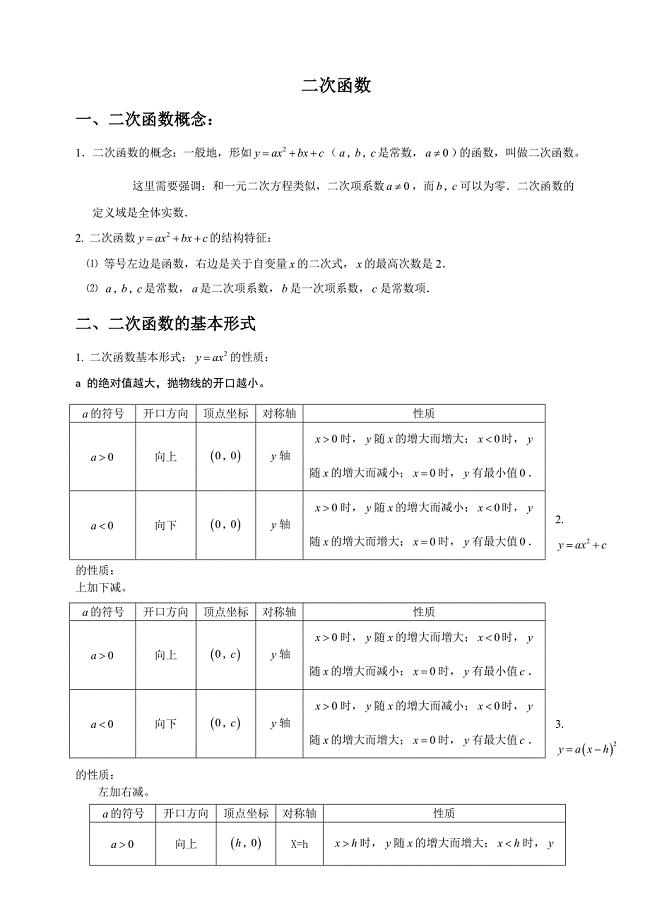

人教版初三数学二次函数知识点总结及经典习题含答案

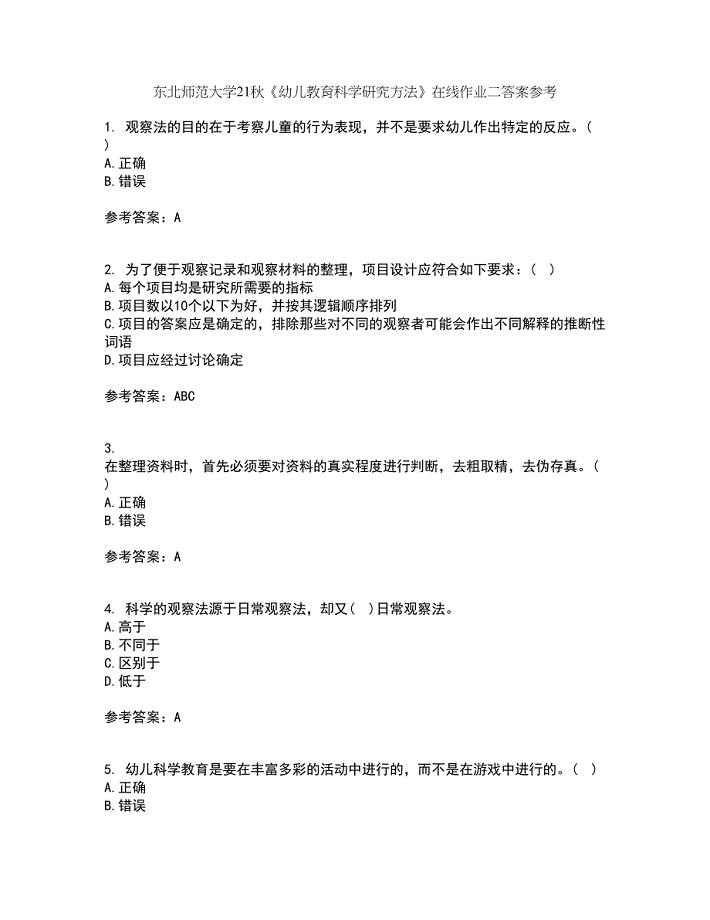

东北师范大学21秋《幼儿教育科学研究方法》在线作业二答案参考99

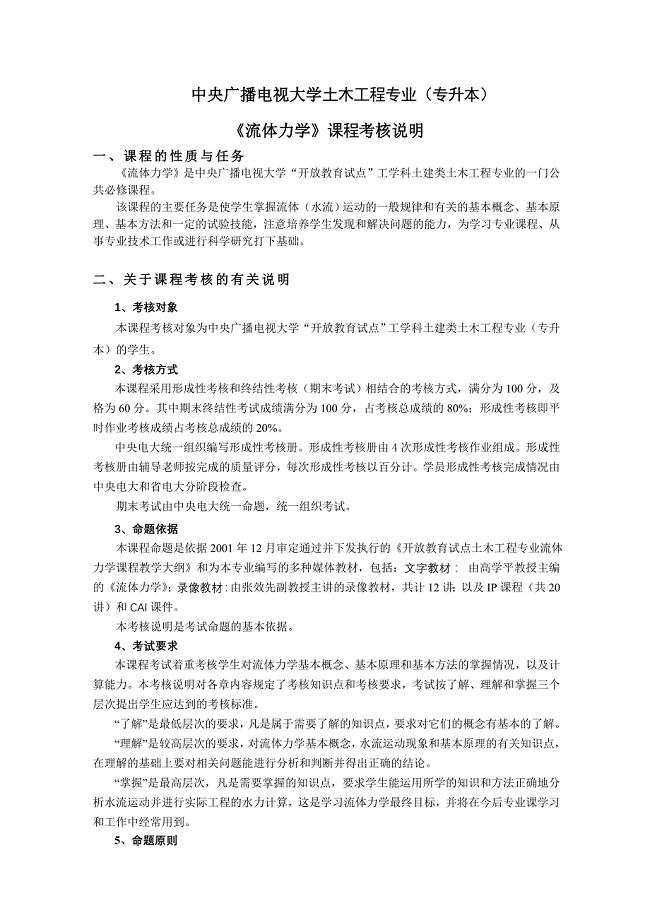

中央广播电视大学土木工程专业专升本

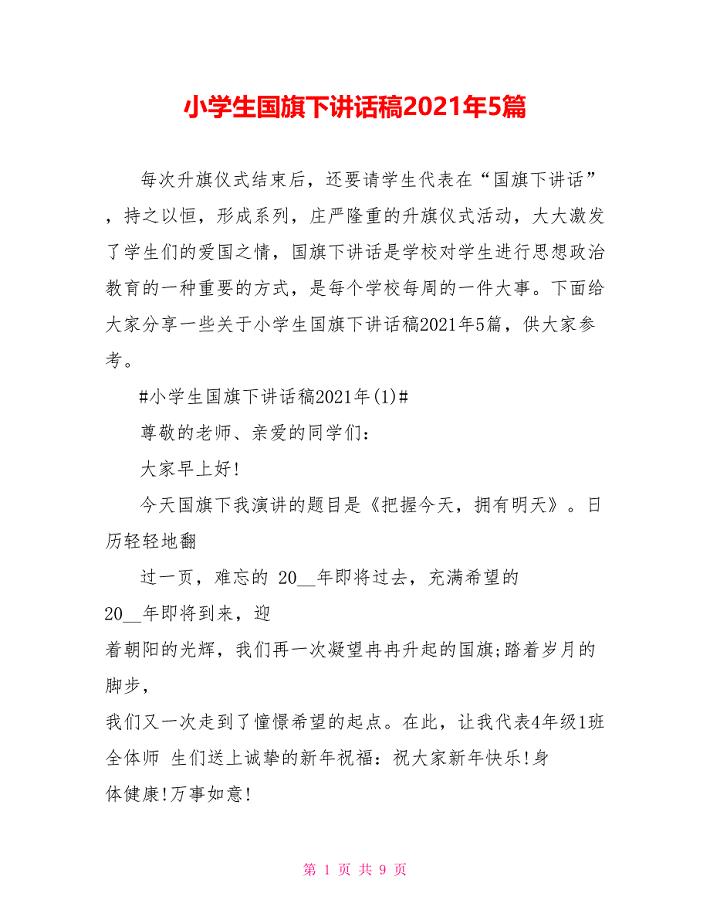

小学生国旗下讲话稿2021年5篇

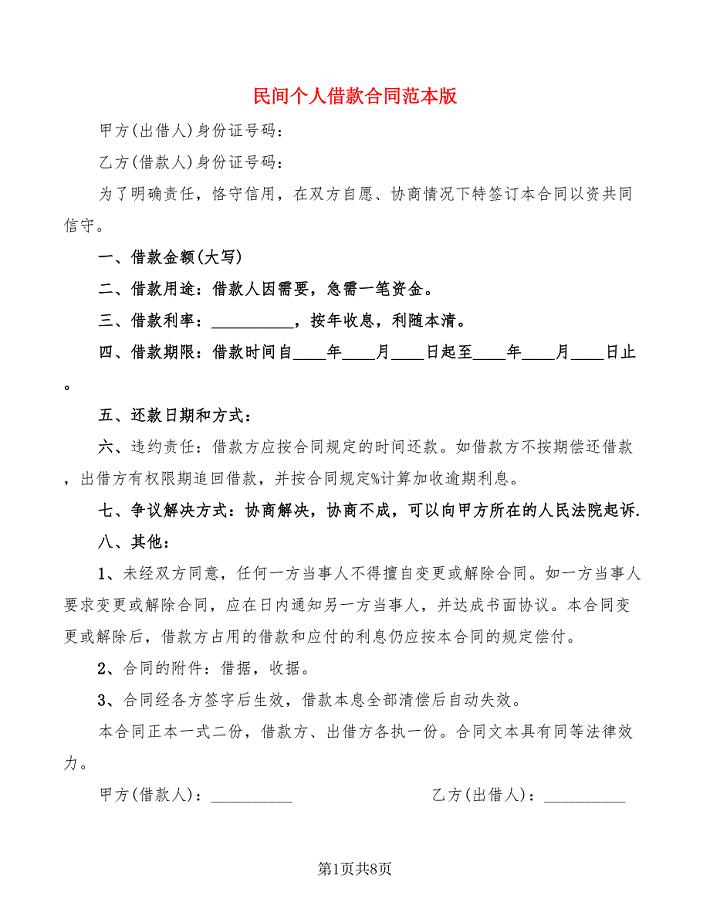

民间个人借款合同范本版(7篇)

乡镇文化站农家书屋管理员培训材料

乡镇文化站农家书屋管理员培训材料

2022-11-12 12页

监控系统大屏解决方案

2023-03-27 64页

广州中考语文古诗文默写常考试题(DOC 6页)

2024-02-13 6页

可行性研究报告(DOC 13页)

2023-04-12 13页

部编版五年级下册语文第三单元测试卷--含答案(DOC 7页)

2024-02-18 7页

四川年产xxx套新能源装备项目运营计划书

2023-07-12 138页

七年级地理下册分章节教学反思(共13页)

2024-02-06 13页

全等三角形章末重难点题型分类练习

2022-09-21 11页

公司劳动合同中英文-(DOC 17页)

2022-11-11 17页

学校国庆期间安全稳定工作措施

2024-01-12 7页