年电大金融风险管理期末重点复习内容考试小抄

9页

1、电大金融风险管理期末重点复习内容考试小抄第一章 金融风险的基本概念解析一、名词解释1、金融风险(Financial Risk)是指金融变量的变动所引起的资产组合未来收益的不确定性。2、所谓风险累积是指随着时间的推移,风险会因正反馈作用而不断积累变大,当积累到爆发的临界点后,风险将发生质的变化,并有可能导致严重损失。3、把在金融活动中未来收益有可能受金融变量变动影响的那部分资产组合的资金头寸称为风险暴露(Risk Exposure)。4、所谓金融风险的经济资本,是与金融机构实际承担的风险直接对应、并随着机构实际承担的风险大小而变化的资本,是由金融机构基于追求股东价值最大化的理念对风险、收益、资本综合考虑的基础上所确定的,属于“事前配置”。5、所谓金融风险的监管资本,是指监管部门针对有可能发生的风险而要求金融机构必须备足的资本,或者说,是监管机构根据当地金融机构的风险状况要求金融机构必须执行计提的强制性资本要求,监管资本一般包括核心资本和附属资本,属于“事后监督”。6、金融市场风险(Financial Market Risk)是指由于金融市场变量的变化或波动而引起的资产组合未来收益的不确定

2、性。7、信用风险(Credit Risk)是指由于借款人或交易对手不能或不愿履行合约而给另一方带来损失的可能性,以及由于借款人的信用评级变动或履约能力变化导致其债务市场价值的变动而引发损失的可能性。从狭义的角度看,信用风险主要指信贷风险,即在信贷过程中由于各种不确定性使借款人不能按时偿还贷款而造成另一方本息损失的可能性。从广义的角度看,参与经济活动的各方根据需要签订经济合约以后,由于一方当事人不履约而给对方带来的风险皆可视为信用风险。8、新巴塞尔协议将操作风险定义为“由于内部流程、人员、技术和外部事件的不完善或故障造成损失的风险”。9、筹资流动性(Fund Liquidity),也称为现金流或负债流动性,或资金流动性,或机构流动性,主要用来描述金融机构满足资金流动需要的能力。10、筹资流动性风险是指金融机构缺乏足够现金流而没有能力筹集资金偿还到期债务而在未来产生损失的可能性。11、市场流动性(Market Liquidity),也称为产品或者资产流动性,主要指金融资产在市场上的变现能力,也就是在市场上金融资产与现金之间转换的难易程度,经常用广度或宽度、深度、即时性、弹性等四维概念来刻画

3、。12、市场流动性风险是指由于交易的头寸规模相对于市场正常交易量过大,而不能以当时的有利价格完成该笔交易而在未来产生损失的可能性。13、金融风险管理是指人们通过实施一系列的政策和措施来控制金融风险以消除或减少其不利影响的行为或过程。二、其他题型1、金融风险的特点:(1)金融风险的不确定性(2)金融风险的客观性(3)金融风险的主观性(4)金融风险的叠加性和累积性(5)金融风险中的消极性与积极性并存。2、市场风险的特点:市场风险除了具有前文所述的金融风险共有的特性之外,还具有以下特点:(1)市场风险主要由证券价格、利率、汇率等市场风险因子的变化引起。(2)市场风险种类众多、影响广泛、发生频繁,是各个经济主体所面临的最主要的基础性风险。(3)市场风险常常是其他金融风险的驱动因素。(4)相对于其他类型的金融风险而言,市场风险的历史信息和历史数据的易得性较高。3、金融市场的分类:根据金融市场风险不同的驱动因素或者不同类型的市场风险因子,可以把市场风险划分为:(1)证券价格风险(2)汇率风险(3)利率风险(4)购买力风险。4、信用风险的分类:(1)按照信用风险的性质,可将信用风险分为违约风险、信用

4、等级降级风险和信用价差增大风险。(2)按照信用风险所涉及的业务种类,可将信用风险分为表内风险与表外风险。(3)按照信用风险所产生的部位,可将信用风险分为本金风险和重置风险。(4)按照信用风险是否可以分散,又可以分为系统性信用风险和非系统性信用风险。5、信用风险与市场风险的区别与联系:联系:(1)市场风险的发生有可能导致信用风险。(2)信用风险的发生也有可能加剧市场风险。(3)市场风险度量方法的改进为信用风险的度量提供了许多启示。区别:(1)风险的驱动因素存在差异。市场风险的驱动因素是资产的价格、利率或汇率等市场因素,二信用风险的驱动因素则主要是金融机构资产价值的波动性、宏观因素的变化、预期违约率等等。(2)历史信息和数据的可得性不同。测度对象分别为市场上的可交易性金融资产组合、非交易性资产组合;信用风险通常无法像市场风险一样可以获得足够、公开、准确的数据进行量化或模型化。(3)损失分布的对称程度不同。市场风险的损失分布相对对称,尽管常常存在厚尾现象;而信用风险的损失分布则一般呈现出左偏的形态。(4)风险持续的时间跨度存在差异。市场风险的时间跨度较小,可以是几天,甚至几小时、几分钟;而信

《年电大金融风险管理期末重点复习内容考试小抄》由会员人***分享,可在线阅读,更多相关《年电大金融风险管理期末重点复习内容考试小抄》请在金锄头文库上搜索。

电气第一种工作票样本

加氢、甲乙酮检修施工组织设计

论信息系统对企业战略和竞争优势的作用

中央软水机项目建议书写作模板

中学校园安全培训总结报告(4篇).doc

工程资料员工作内容及流程

2022小学语文教研工作计划范文

小学生践行社会主义核心价值观演讲稿

学生期末个人工作总结范文(4篇).doc

英语教师经验交流材料

医德医风考评的实施方案3篇(医德医风考评实施细则)

学校XX年今冬明春消防安全工作实施方案

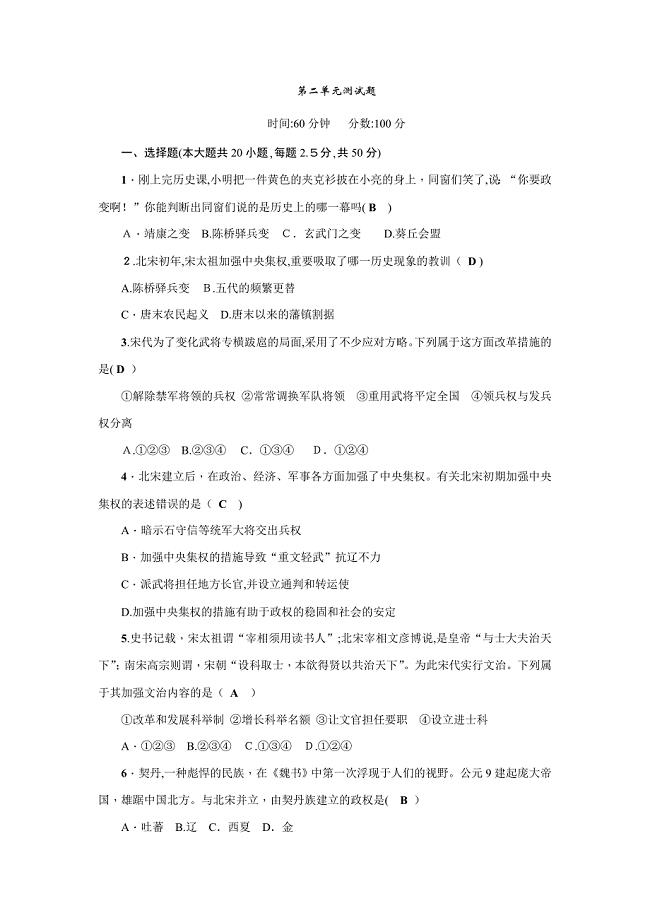

-七年级历史下册(部编版)第二单元测试题

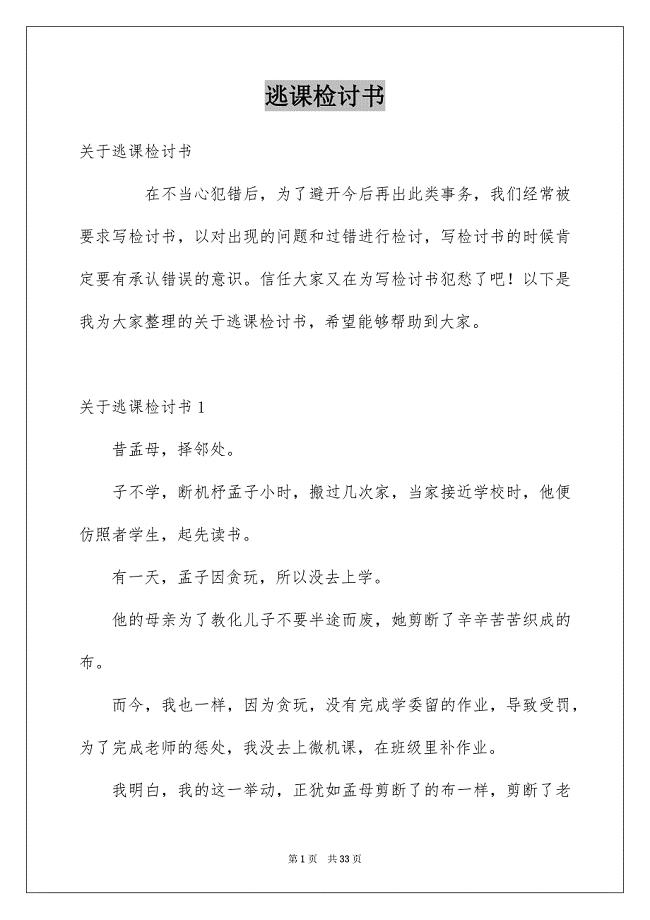

逃课检讨书

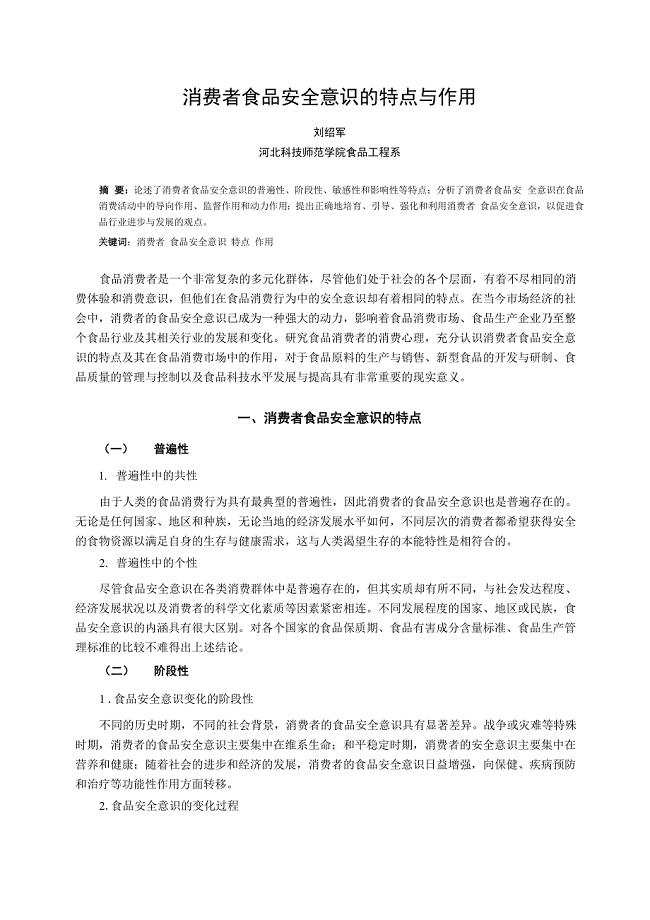

消费者食品安全意识的特点与作用

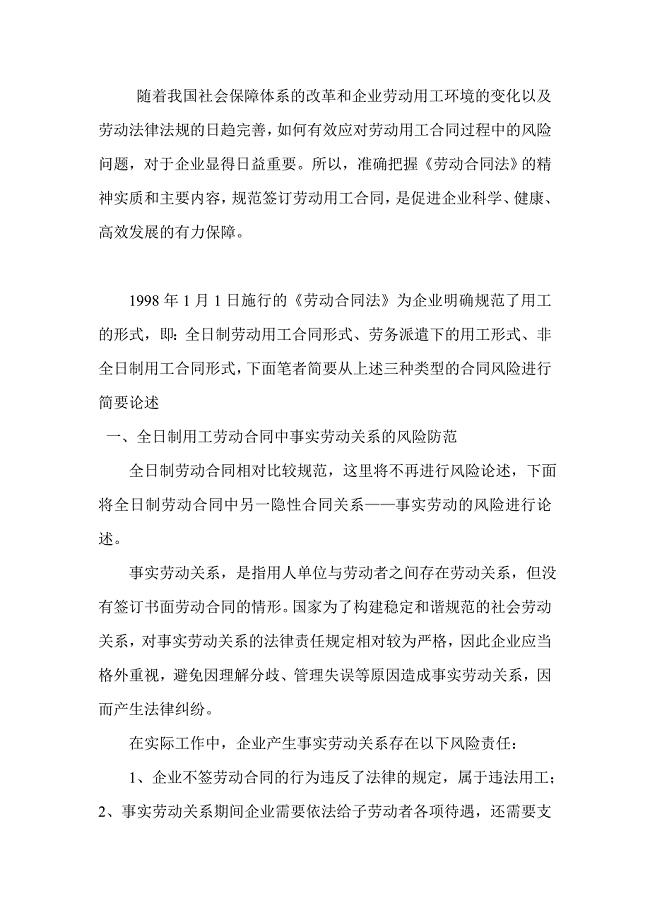

精选企业劳动用工合同的法律风险防范分析

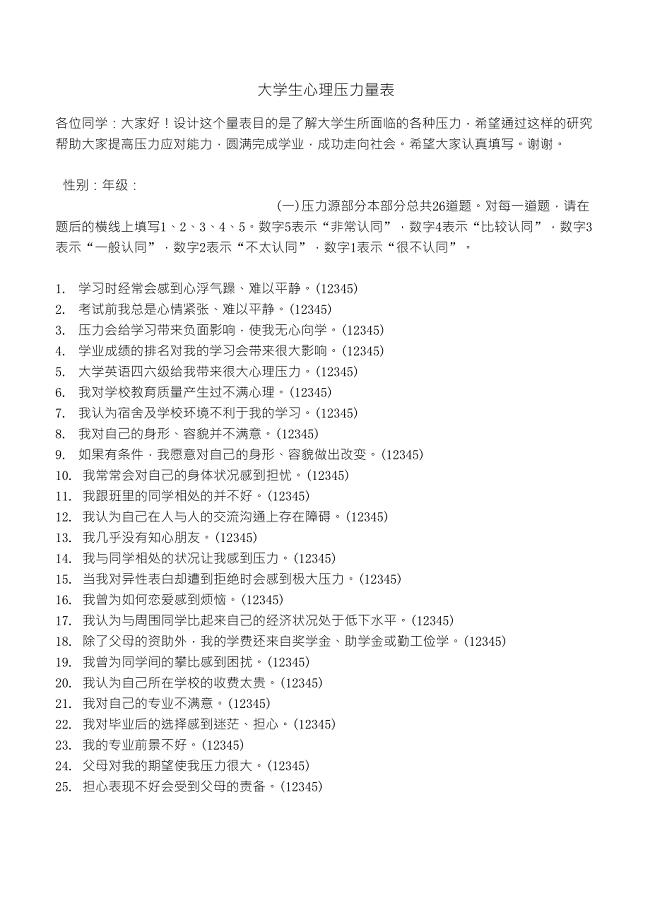

大学生压力量表

3高原特色现代农业领域科技计划项目申报指南

废塑料再生利用项目项目建议书写作范本

培养良好的学习习惯

兰州工业学院学生会纳-新-活-动-策-划-书2

兰州工业学院学生会纳-新-活-动-策-划-书2

2023-04-28 13页

4《我的“长生果”》教学设计二

2023-10-10 5页

长沙租房合同

2023-03-23 9页

项目质量管理课后案例汇总

2023-12-07 8页

2022小学语文教研工作计划范文

2023-06-04 4页

中小学教师素质提升计划参考范本(3篇).doc

2024-01-10 8页

天加空调故障代码汇总荟萃资料

2023-02-26 9页

人教版 小学8年级 数学上册 第12章全等三角形辅助线

2022-12-19 9页

直流电机调速控制系统的C语言程序 (2)

2023-11-22 16页

早安祝福 心情无法畅快的话

2023-05-01 3页