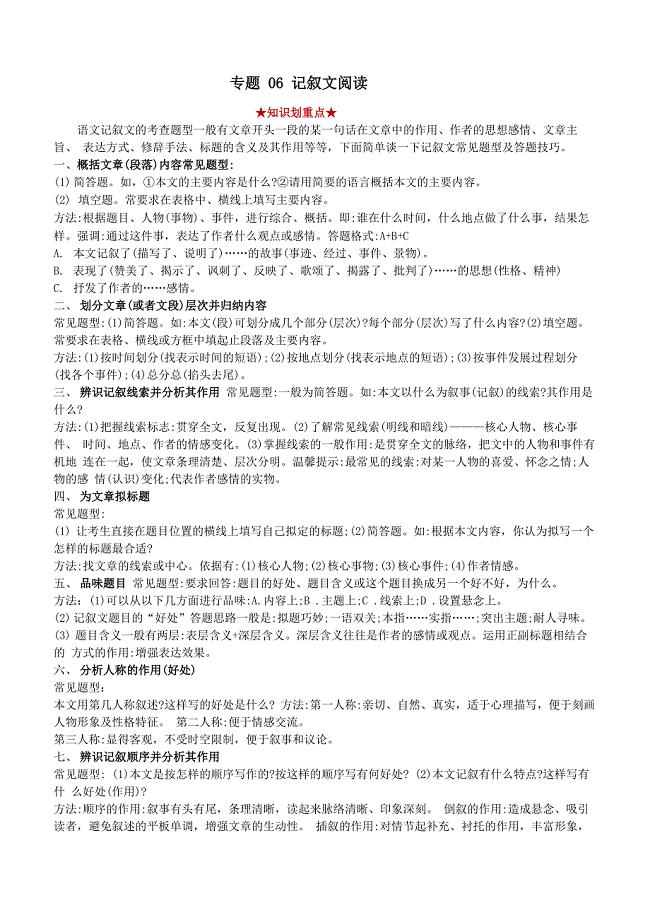

浅谈会计打假对策

6页

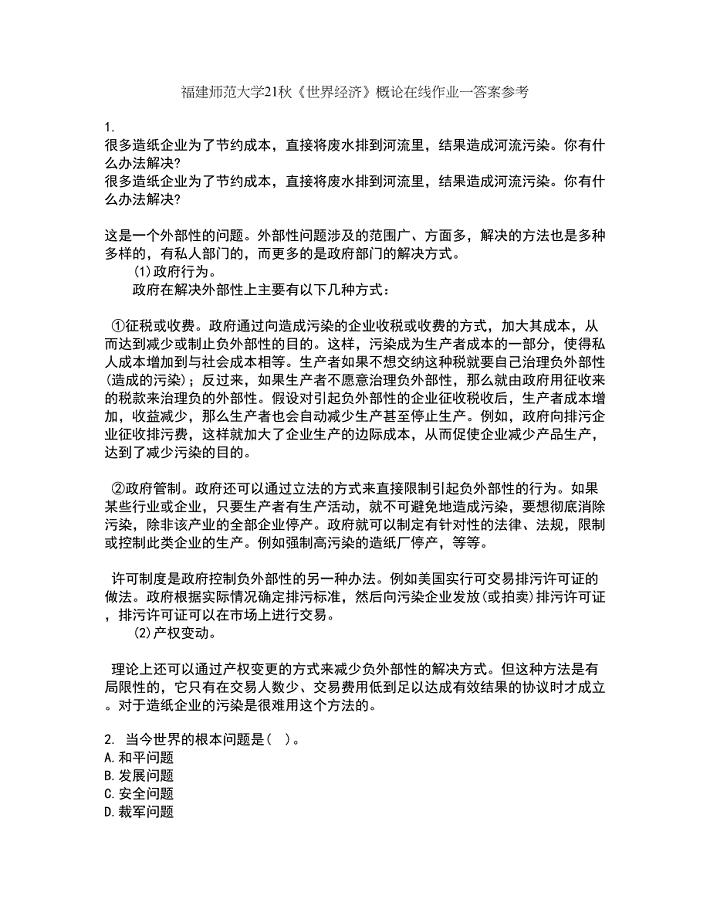

1、浅谈会计打假对策 一、会计信息失真的成因(一)现行体制的弊端是造成会计信息失真的主要原因。首先,从经济体制来看,由高度集中的计划经济体制向社会主义市场经济体制过渡过程中,一些人会对改革设置障碍,从而使市场经济体制的微观基础股份制或股份合作制及其他类型的企业制度难以在短期内普遍建立。国有企业厂长(经理)缺乏所有者即国家对其行为的有效监督、约束,厂长(经理)作为法人代表的权力超越了现代企业制度下厂长(经理)作为经营者身份的权力,可以任意处置资产和控制人事任免。在这种体制下,一部分会计人员对法人代表惟命是从,任意改动账薄报表,致使会计信息失真,其次,从会计管理体制上看,一是企业内部管理体制,目前会计主管通常由厂长(经理)任免,其财务处理的独立性、客观性受到较大的影响。一方面,一些企业选用财务人员尤为“慎重”,往往以关系用人,论亲疏定岗位,有的甚至安插自己的三亲六戚作“内当家”,使用人机制和管理体制很难发挥会计人员应有的监督作用;另一方面,这种管理体制使会计职责受束缚,致使一些企业形成一人说了算的局面,法人代表“一言堂”日盛,部属稍有不满,会遭到打击、报复。同时,企业内部控制制度松驰,会计人员

2、之间缺乏严格的制衡机制,为一部分会计人员作假账提供了方便之门。二是企业外部管理体制,现阶段我国对企业的财务监督部门多,但执法主体不明,力度不够,惩治偏轻,以致部分会计人员出于现状和自身利益考虑,最终做出选择:在会计处理上服从厂长(经理)指令,作“昧心账”。另外,注册会计师对企业的法定审计业务走过场现象普遍,使外部审计的社会监督作用大大削弱。少数注册会计师和事务所为争取客户,无视职业道德标准,助长了会计信息失真。(二)行政领导、经营者的功利主义和企业会计人员的业务素质、道德水准不高是造成会计信息失真不容忽视的原因。其主要表现如下:1、行政领导干预企业,逼着造假。有些地方党政领导为突出政绩,给企业分指标,压任务。年初定目标,年底保目标,逼着企业作假,用虚假政绩去争名夺利,结果领导升官,职工遭殃,国家受损。2、某些企业经营者为取悦上级,达到自己的某种目的,常常指使会计人员违反法规,对会计资料进行粉饰、修正,以获得贷款,逃避税收,截留收入,化公为私。3、部分会计人员业务水平低,也是造成会计信息失真的一个方面。二、治理会计信息失真的对策(一)建立规范运行的现代企业制度,明确所有者对经营者的约束职

《浅谈会计打假对策》由会员ni****g分享,可在线阅读,更多相关《浅谈会计打假对策》请在金锄头文库上搜索。

磁县六合工业有限公司安阳新矿毕业设计

磁县六合工业有限公司安阳新矿毕业设计

2022-08-25 37页

学前教育机构装备配置与使用的综合研究

2024-02-29 8页

监理工程师工程监理的问题与发展趋势

2022-12-02 4页

够建“双赢”的高职教师激励机制探究

2023-06-21 4页

主成分分析在上市商业银行竞争力中的应用研究

2023-04-17 9页

社会互动影响家庭教育投入吗

2023-07-29 5页

农业投资项目可行性研究报告一般格式和要求

2023-10-24 21页

毕业设计论文扬子30万t年乙烯装置丙烯精馏塔再沸器设计

2024-01-07 104页

笔记心理学研究方法

2023-07-04 10页

论我国刑法中“徇私”的含义

2023-02-28 25页