司法审计报告

10页

1、司法会计鉴定意见书一、绪言:1、案情: 原某市电信局劳动服务公司出纳员张强,采用提取现金和收取营业收入不入账的方法, 贪污公款50000 元。2、鉴定要求:(1)确认财务会计资料中有无张强贪污公款50000 元的会计事实; (2)确认张强所经管的库存现金损失数额。3、检材:送检员送来检材:2006年1月1日2008年12月31日电信局劳动服务公司现金日 记账、银行存款日记账及会计凭证、收款收据存根。二、检验: 鉴定人对某市电信局劳动服务公司由张强经管库存现金所涉及的现金日记账、银行存款 日记账及会计凭证、收款收据存根进行了检验。经检验发现:(一)张强同时经管本公司飞跃旅馆、工程服务部、综合服务部等三个部门的库存现金 并分别建有现金日记账。其中:1、飞跃旅馆现金日记账到2 0 07 年 3 月底,余额为241 2 6.49元。2、工程服务部的现金日记账2007 年到4 月底,余额为1942.30 元。3、综合服务部的现金日记账到2 0 07 年 12 月底,余额为718.43 元。(二)飞跃旅馆从银行提取现金的下列业务未记账: 1、2006 年 12 月 31 日,签发 1631039现

2、金支票提取现金7000 元。2、2006 年 3 月 1 日,签发 00302210现金支票提取现金 5000 元。3、2007 年 4 月 12 日,签发 0030216现金支票提取现金 8000 元。 另外,综合服务部2007 年 3 月 2 日使用0 3 9955 1 现金支票从银行提取1 8 0 0 0 元现金未记账。上述提取现金未记账金额共计38000 元。(三)检验有关凭证、账簿和收款收据存根发现:2006 年 1 月 1 日2007年 12 月 31 日收款收据所列营业收入现金共计 20399.25 元均未记账。(四)经检验,某市电信局劳动服务公司 2007 年 2 月共有6 笔现金支出,共计 21968.50 元均未记账。(五)经检验某市电信局劳动服务公司 2007 年 4 月已编制记账凭证但尚未记账的现金 收入为21336.24 元,尚未记账的现金支出为2 3 8 2 1 . 1 6 元。三、论证 根据前述第(一)(二)(三)(四)(五)项检验结果可知: 某电信局劳动服务公司由张强经管的现金账面余额为26787.22 元。 未入账收入为79735.49 元(38000

3、、20399.25、21336.24) 未入账支出为45729.66 元(21908.5、23821.16)张强经手的现金实际余额应为 60793.05(607 93.05 =原账面余额2 6787.22 +未入账收入7 9735.49 未入账支出 45729.66)四、鉴定意见 经检验鉴定得出张强担任某市电信局劳动服务公司出纳员期间,2001 年末现金日记账实 际余额应为60793.05 元,但账实核对时张强现金实际库存数仅为1774.4 元(1774.4 元 数字来自司法会计检查),从而短缺现金 59018.65 元。XX市人民检察院司法会计师:XXX司法会计师:XXX年月日审计报告天职京审字200x第xx号XX (股份)有限公司董事会(或全体股东):我们审计了后附的XX (股份)有限公司(以下简称XX公司)财务报表,包括200X年12 月31日的资产负债表(及合并资产负债表),200X年度的利润表(及合并利润表)、所有 者权益变动表(及合并所有者权益变动表) 和现金流量表( 及合并现金流量表) 以及财务报表 附注。(范围段)一、管理层对财务报表的责任按照企业会计准则和XX会计制度

4、的规定编制财务报表是XX公司管理层的责任。这种 责任包括:(1) 设计、 实施和维护与财务报表编制相关的内部控制, 以使财务报表不存在由 于舞弊或错误而导致的重大错报;(2) 选择和运用恰当的会计政策;(3) 作出合理的会计 估计。( 说明段)二、注册会计师的责任 我们的责任是在实施审计工作的基础上对财务报表发表审计意见。 我们按照中国注册会计师审计准则的规定执行了审计工作。 中国注册会计师审计准则要求我们遵守职业道德规范, 计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。审计工作涉及实施审计程序, 以获取有关财务报表金额和披露的审计证据。 选择的审计 程序取决于注册会计师的判断, 包括对由于舞弊或错误导致的财务报表重大错报风险的评估。 在进行风险评估时, 我们考虑与财务报表编制相关的内部控制, 以设计恰当的审计程序, 但目 的并非对内部控制的有效性发表意见。 审计工作还包括评价管理层选用会计政策的恰当性和作 出会计估计的合理性, 以及评价财务报表的总体列报。我们相信, 我们获取的审计证据是充分、 适当的, 为发表审计意见提供了基础。(说明段)三、导致否定意见的事项如财务

《司法审计报告》由会员ni****g分享,可在线阅读,更多相关《司法审计报告》请在金锄头文库上搜索。

心理辅导课教案

送给女好友的生日祝福语

【精品】沪科版八年级数学下册名师导学案:菱形

团体精神培训心得体会

“解放思想作表率、科学发展比贡献”大讨论活动达成共识

市政工程竣工报告

办公楼装修招标书范本

物理化学第四章相平衡习题解

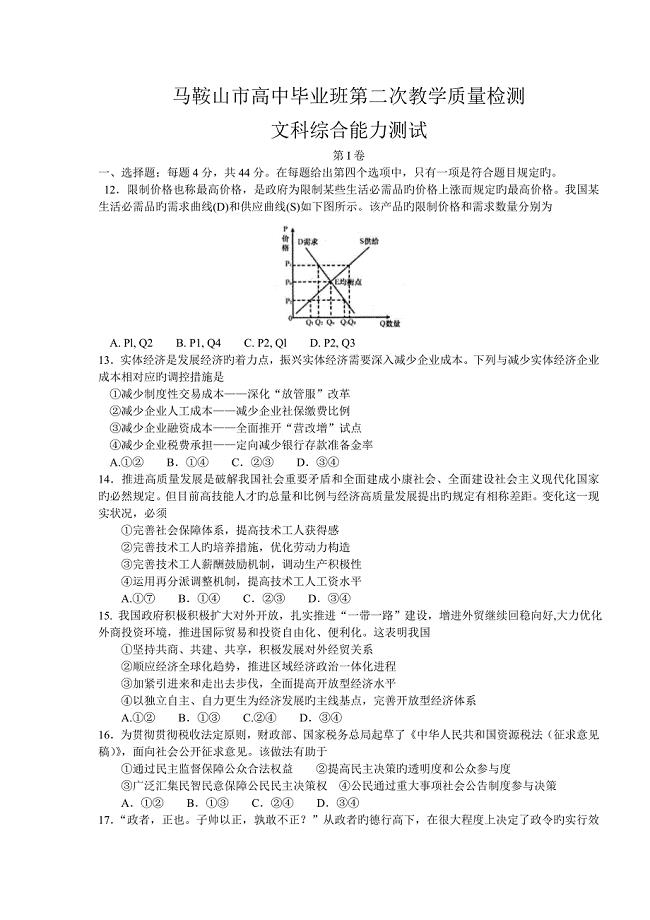

安徽省马鞍山市高三第二次教学质量监测文综政治试题及答案

四大名著西游记读后感四大名著

“爱与责任”演讲稿范本(3篇)

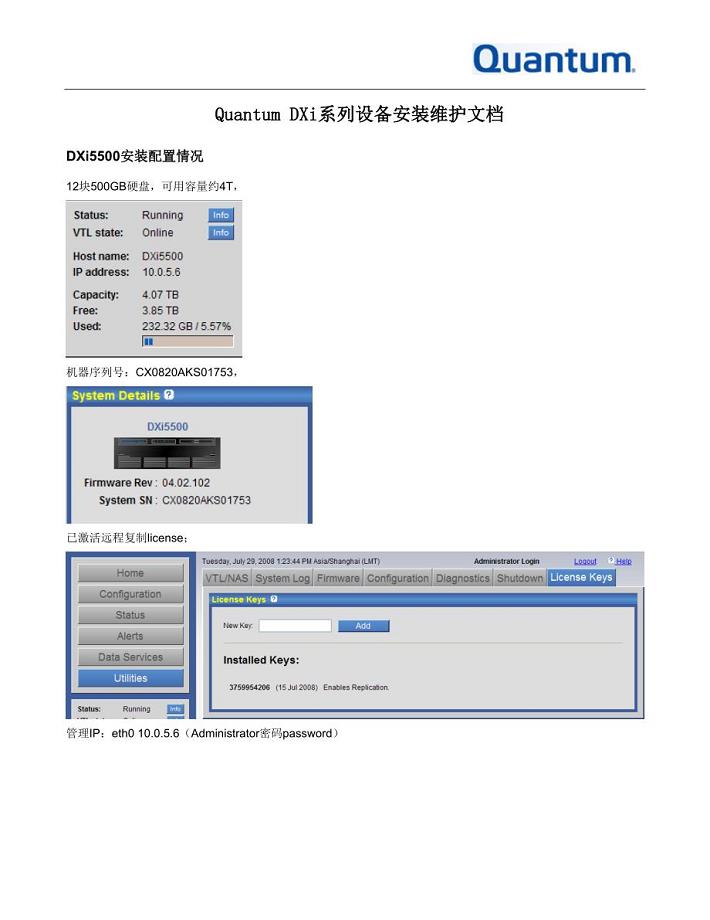

QuantumDXi系列设备安装维护文档

《C语言程序设计》课程教学大纲

年产xx吨碳纤维原丝项目可研报告_模板参考

2021公司销售个人工作总结范文5篇

弘扬中华民族传统美德征文演讲稿

上学期小学五年级班主任工作计划.doc

血液内科护士工作总结

三明市中小学校级领导考核表

2022年城南旧事读后感范文6篇

铝合金门窗专项施工方案

铝合金门窗专项施工方案

2023-02-25 5页

YX2672E漏电流测试仪操作方法技术参数

2023-02-23 9页

基础与主体工程施工强制性条文执行

2024-01-23 14页

供应室教育与培训

2023-08-20 15页

《唐诗宋词选读》最全情景式默写及答案解析

2022-07-21 13页

大型设备和材料运输方案

2022-10-14 14页

水稳基层目标配合比设计说明

2023-05-04 8页

新料物性表

2022-07-20 42页

变频电源基本知识

2022-11-20 8页

平抛运动实验

2022-09-02 6页