上公司股票期权性质及其会计处理

9页

1、上市公司股票期权性质及其会 计处理上市公司股票期权性质及其会计处理(作者:单位:邮编:2005 年12月31日,中国证监会发布了上市公司股权激 励管理办法(试行)(下称管理办法),以进一步完善上市公司治 理结构,促进上市公司规范运作与持续发展。 但我国目前还没有对股 票期权的会计处理制定相应的准则,从而有必要认定股票期权的性质 并对期会计处理方法进行探讨。一、股票期权的性质认定目前对股票期权性质认定主要有两种观点,一种观点认为股票期 权的性质类似于一种奖金,是因员工在企业的表现和业绩情况而取得 的与任职、受雇有关的所得,因此在纳税时按照“工资、薪金所得” 适用的规定计算缴纳个人所得税;另一种观点则认为股票期权是人力 资本所有者参与剩余分配的一种方式,具一般在被赠予股票期权时并 未被确保可以得到确定的补偿金额,而是在将来通过享有的剩余索取 权去分享不确定的企业剩余(利润)。第一种观点认为股票期权是一种工薪性质的所得, 因此企业因授予股票期权所产生的支出应该处理为费用。这种观点存在两个问题: 一是企业授予激励对象股票期权时及以后可能并没有现金支出,甚至还有现金流入,此时“费用”从何而来;二

2、是股票期权是一种长期激 励措施,而工薪所得(或奖金)是一种短期激励措施,其设计目标完 全不同。相对而言,第二种观点比第一种观点要合理一些, 但没有完 全抓住问题的本质。首先,人力资本所有者获得股票期权不仅获得了 参与剩余分配的权力,而且可以部分拥有企业的所有权, 从而从所有 权上实现人力资本所有者和物质资本所有者利益的一致;其次,一旦人力资本所有者将股票期权行权以后,重要的不是获得了剩余(利润) 的分配,而是受益于股票价格的上涨。股票期权可以激励人力资本所 有者,尤其是激励经营者努力工作,专注于股票价格的上涨,从而通 过股票期权制度的实施,使经营者和所有者在经济利益上保持一致, 这正是企业纷纷采用股票期权制度的真正原因。因此,笔者认为,股票期权的性质是人力资本获取企业所有权的 一种途径,是一种潜在的“权益”。股票期权一方面体现了对企业人 力资本及其作用的认同,另一方面体现了对企业人力资本的激励。 通 过实施股票期权,可以使得人力资本和物质资本在所有权上实现平 等,进一步地使人力资本所有者和物质资本所有者在经济利益目标上 尽量达成一致,从而减少企业的代理成本,降低物质资本所有者和人 力资

3、本所有者之间的利益冲突。由于目前对股票期权性质的认定存在误区, 所以在设计股票期权 制度时,往往容易将股票期权视为一种福利或奖励, 从而产生短期行为,极大地降低了股票期权的制度效应。无论是将股票期权视为一种 奖金,还是将股票期权视为人力资本参与企业剩余分配的方式,都容易给人产生物质资本和人力资本之间纯粹利益让渡的印象。而如果将 股票期权视为一种人力资本取得企业所有权的方式,股票期权行权以后,物质资本所有者的股份并不会减少, 而行权的条件是股票市价高 于行权价。换句话说,当股票期权行权时,人力资本所有者可以获得 价差收益,物质资本所有者的股票市值也会增加,从而实现了双赢。为了使这种双赢的局面能够保持较长的时间, 企业在设计股票期权计 划时,应制定相应的条款,如规定限售期、规定长期持有的保值条款 等。二、股票期权的会计处理我国目前还没有对股票期权的会计处理制定相应的准则,对股票期权的会计处理方法的探讨主要有以下几种观点:一是费用观。该观点认为股票期权是企业支付给员工工薪报酬的 一部分,公司把有价值的股票期权赠予给员工, 是为了补偿员工将来 提供的服务而发生的经济利益的流出, 根据配比原则,

4、这种补偿成本 的总额应作为费用,在经理人提供相应服务的期间内摊销, 并在利润 表中列示。从运用来看,这种观点目前是主流,因为无论是美国会计 原则委员会(APB)和财务会计准则委员会(FASB),还是我国财政部和 国家税务总局都持这种观点。但理论界存在不同的看法,主要是因为:(1)经理人股票期权报酬成本不符合概念框架中费用的定义; (2) 由于股权激励所导致的成本已经包含在被稀释的每股收益中, 如果再 在利润表上确认由此导致的费用,将会导致每股收益被重复降低;(3) 费用观存在的基本假定是人力资本成本全部转化为费用或者在经理 人服务期内全部摊销入费用,这不符合股票期权的经济实质。二是利 润分配观。该观点认为股票期权的经济实质是人力资本所有者参与企 业剩余(利润)索取权的分享,因此其会计处理应该按照企业的利润 分配进行。这意味着股票期权是对员工在过去为企业利润增长所作贡 献的一种补偿,而不是对员工未来行为的一种激励, 这显然与股票期 权的设立目标不相符合。三是综合资产观。该观点认为人力资本报酬 由固定工资和股票期权构成,股票期权的这部分人力资本成本要根据 实际情况来判断是否要进行资产化,其

《上公司股票期权性质及其会计处理》由会员ni****g分享,可在线阅读,更多相关《上公司股票期权性质及其会计处理》请在金锄头文库上搜索。

人在职场职场制胜

老师培训心得体会范文集合5篇

绿道照明养护施工方案【实用材料】

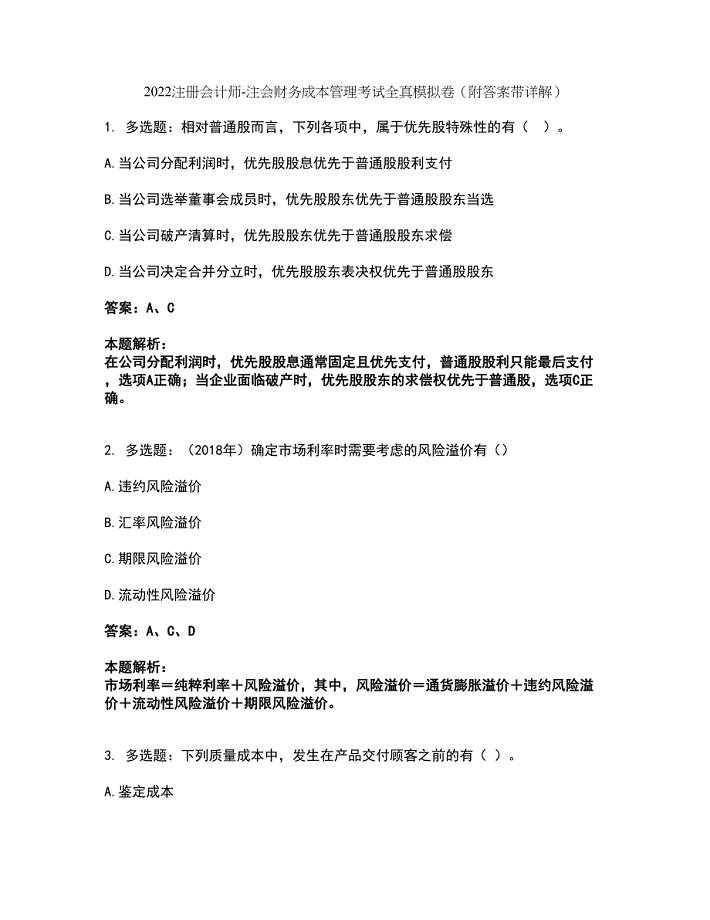

2022注册会计师-注会财务成本管理考试全真模拟卷45(附答案带详解)

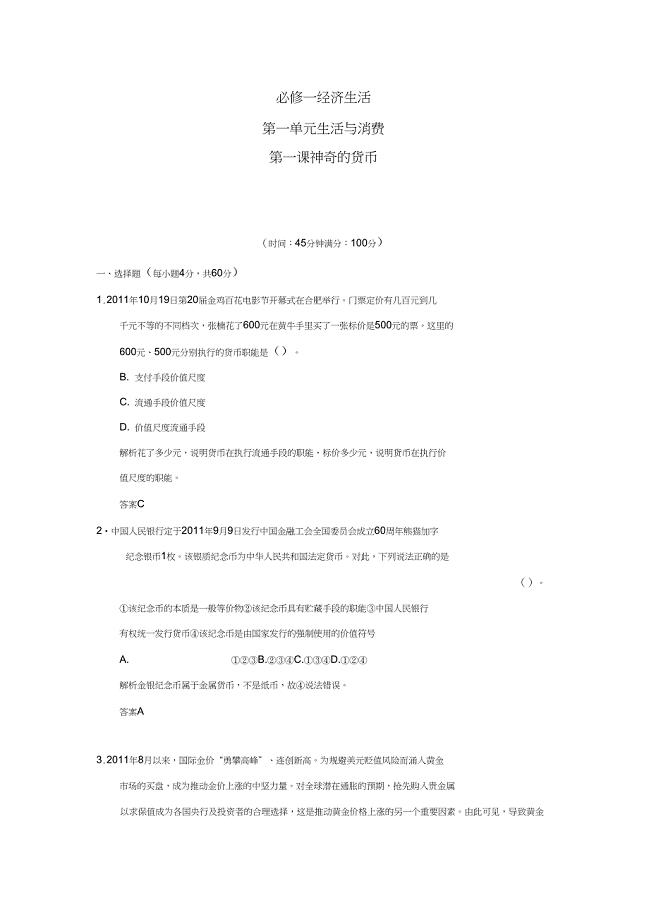

(人教版)高中政治必修一试题:第1单元-第1课-课后达标检测(含答案)

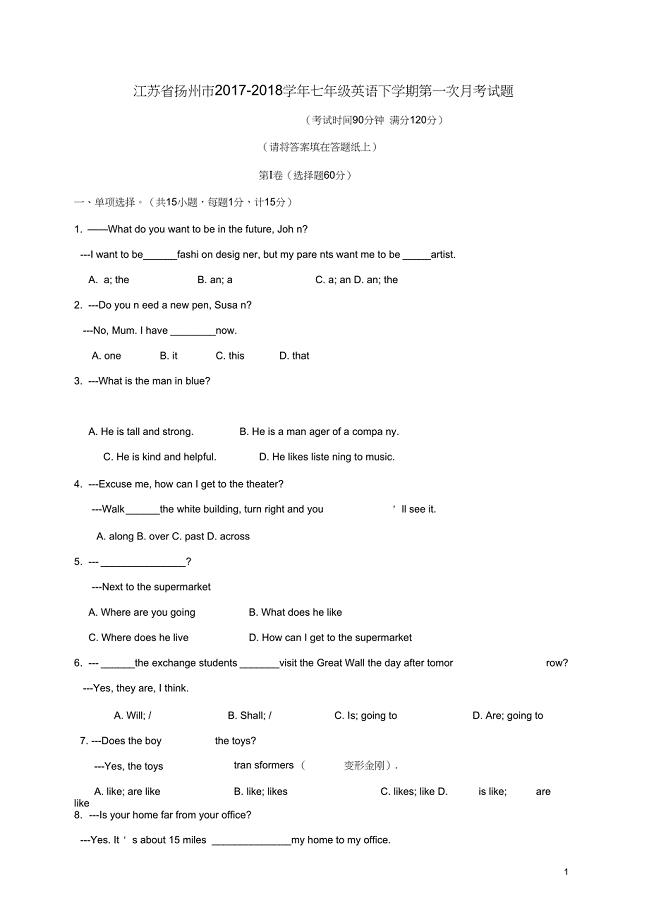

江苏省扬州市七年级英语下学期第一次月考试题牛津译林版

背槽式瓷板挂贴外墙饰面工程技术规范(精品)

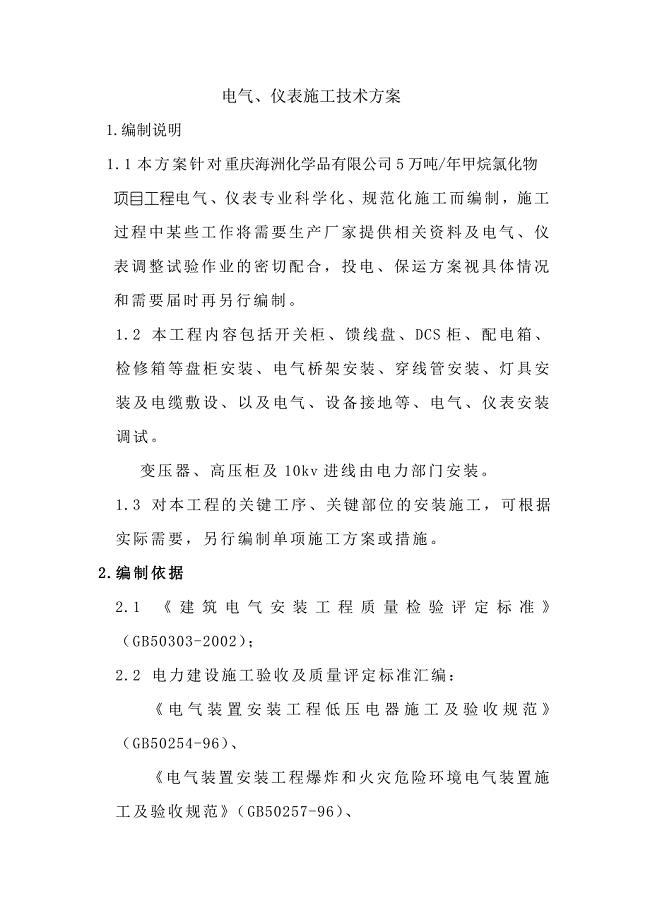

海州工程电气仪表施工方案

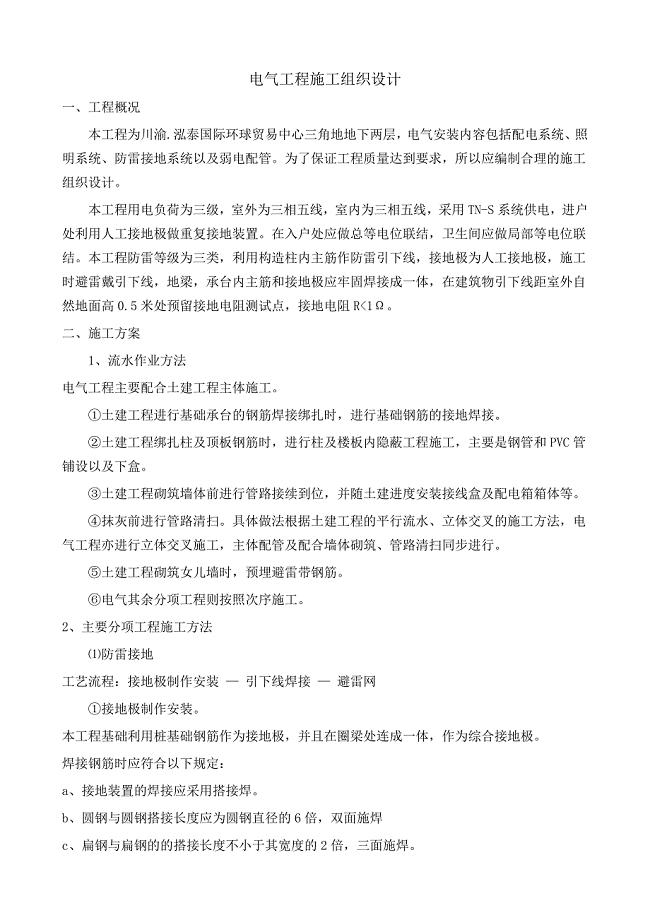

电气工程施工组织设计d

![[办公室减肥操瘦肚子]办公室瘦肚子动作图解](https://union.152files.goldhoe.com/2023-5/21/50b9efef-e50e-4375-af47-980207917a95/pic1.jpg)

[办公室减肥操瘦肚子]办公室瘦肚子动作图解

XX公司员工意见反馈投诉管理办法

元旦活动方案范文集锦5篇

会计实习自我总结样本(三篇).doc

简短的友情语句45条

自动门PLC控制

S19505006型曲轴铣端面打中心孔组合机床及专用夹具设计(机械CAD图纸)

经济学教学大纲重点

2022春节欢庆活动个人总结

乙炔企业素能提升培训学习心得

「客服代表你可学会九阳神功?」

元旦活动方案范文集锦5篇

元旦活动方案范文集锦5篇

2023-03-11 12页

电力公司个人工作总结

2022-09-28 13页

学习《中学生守则》活动方案

2023-06-28 3页

有关暑假五年级作文300字汇总7篇

2022-09-28 8页

六一儿童节幼儿园游园活动方案

2023-11-05 24页

[精编]小学生爱学习的优秀演讲稿

2023-08-08 3页

2021年中考数学试卷(二)

2023-09-13 6页

飘读书心得体会

2023-02-20 21页

秋季开学典礼校长演讲稿范文(3篇)

2023-04-14 6页

食品安全的公共管理

2022-10-25 8页